市場概要

北米、欧州、アジア太平洋地域のエアコンプレッサ市場規模は、2022年に210億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)4.7%で成長すると予測されている。厳しい環境規制と持続可能性の重視の高まりにより、産業界はより環境に優しいエアコンプレッサを採用するようになっている。アジア太平洋諸国では、製造業、石油・ガス、食品・飲料、エネルギー・医療、家電などさまざまな産業が、官民による投資の増加を通じて大きな成長を遂げている。中国とインドは、製造拠点が存在するため、エアコンプレッサーの今後の販売と需要が最も期待できる国である。

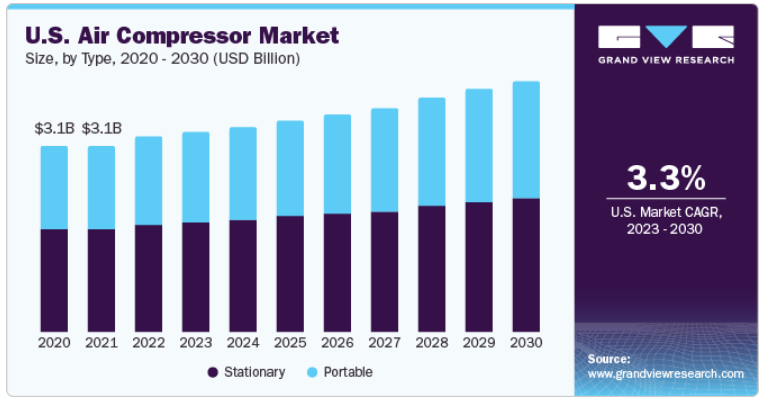

環境問題、厳しい規制、工業化、工業用途における高品質空気の必要性などの様々な要因が、米国におけるエアコンプレッサーの需要拡大を促しています。エアコンプレッサーは、食品・飲料、医薬品、電子機器、自動車、ヘルスケアなどの産業で広く使用されています。

様々な産業において、圧縮空気の品質は、製品の完全性と品質を維持し、業務効率を確保するために極めて重要です。食品・飲料業界、医薬品製造、半導体製造は、空気品質基準が高く、様々な規制を遵守するためにエアコンプレッサーの使用が必須である業界の一例であり、これも予測期間中の市場の成長を促進すると予想されます。

製品性能、デザイン、機能強化における技術的進歩も、市場の成長に好影響を与えると予想される。例えば、2023年3月、Elgi North America社は新製品GP35FPポータブルエアコンプレッサの発売を発表した。同社はこの新製品をラスベガス・コンベンションセンターで開催されたCONEXPO-CON/AGG 2023で展示した。

エアコンプレッサーは、モノのインターネット(IoT)を通じて接続が進んでいる。コンプレッサーの性能をリアルタイムで監視するために、IoTセンサーとデータ分析が使用されています。さらに、ウクライナ危機の中での原油価格の高騰は、鉄鋼業界にとって原材料の高コスト化を招き、コンプレッサーのコストに影響を与えている。

タイプ別では、定置式エアコンプレッサセグメントが市場をリードし、2022年には58.9%の最高収益シェアを占めた。定置型エアーコンプレッサーは、製造工場、産業工場、自動車修理工場での使用に最適である。さらに、据え置き型エアコンプレッサーは一般的にポータブル型よりも大きく強力で、ヘビーデューティー用途に適している。

定置式エアコンプレッサは、頻繁な燃料補給や充電をしなくても連続運転が可能で、これは工業プロセスには不可欠です。さらに、据置型エアコンプレッサは、他のエアコンプレッサと比べて、より効率的なモーターや部品を備えていることが多い。これらの要因により、予測期間中に製品需要がさらに増加すると予想される。

ポータブルエアーコンプレッサーは、様々なサイズと形状があります。小型モデルは持ち運びが容易であるのに対し、大型モデルには移動用の車輪が装備されている。現場や家庭などの小規模な用途に最適です。環境の持続可能性と二酸化炭素排出量の削減に対する関心の高まりにより、消費者と企業は、エネルギー消費と排出量を削減するために、ポータブルエアコンプレッサを含むエネルギー効率の高いソリューションを求めています。

2022年7月、ELGiは高性能でエネルギー効率が高く、信頼性の高い電気式およびディーゼル式ポータブルエアコンプレッサの製品ラインを発売した。ディーゼル式PG 330-100、PG 500-185、電動式PG 90EおよびPG 55Eのトロリー搭載型ポータブルコンプレッサーは、ディーゼル式PG 110E-13.5およびPG 575-225に加わりました。

潤滑に基づくと、オイル充填式エアコンプレッサセグメントが市場をリードし、2022年に62.0%の最高売上高シェアを占めた。オイル封入式エアコンプレッサは、オイル潤滑式エアコンプレッサとしても知られ、コンプレッサポンプを含む内部部品の潤滑剤および冷却剤としてオイルを使用する。オイル封入式エアコンプレッサは、清浄で乾燥したオイルフリーの圧縮空気が厳密な要件ではない、様々な工業用および商業用アプリケーションで一般的に使用されています。

オイル封入式エアコンプレッサは、エネルギー、製造、化学産業で広く使用されています。オイルフリーコンプレッサよりも堅牢で、騒音も小さくなっています。アトラスコプコは、安定したエネルギー効率の高いスマートなAIRソリューションを提供するオイル潤滑式ロータリ/スクリュコンプレッサを提供しています。また、ライフサイクルコスト全体も低いため、市場の需要が高まっています。

予測期間中、オイルフリーエアコンプレッサはCAGR 5.1%で有利な成長を記録する見込みです。オイルフリーモービル・エア・コンプレッサは、汚染リスクの低さ、メンテナンス・交換コストの削減、低エネルギーコスト、環境への影響の最小化など、幅広い利点を備えており、これが同分野の成長を促進すると予想されます。

大手企業は、先進的でエネルギー効率の高い移動式エアコンプレッサを選択するよう消費者を説得するため、低メンテナンスで環境に優しいオイルフリー移動式エアコンプレッサを開発しています。Ingersoll Rand、Atlas Copco、BAUER COMP Holding GmbHなどの企業は、競争の激しい分野で自社製品を差別化するために、高性能の先進技術を開発しています。

最終用途に基づくと、製造最終用途セグメントが市場をリードし、2022年には40.7%の最高収益シェアを占めた。製造部門の成長は、市場の拡大に大きな役割を果たしている。製造工程では、空気圧工具の操作、バルブの制御、機械の動力など、さまざまな用途で圧縮空気が必要とされることがよくあります。

製造業が拡大するにつれ、圧縮空気の需要も増加しています。さらに、最新の製造施設では、効率と生産性を向上させるために、自動化とロボット工学がますます使用されるようになっています。このような自動化システムは、多くの場合、圧縮空気に依存しているため、信頼性が高く効率的なエアコンプレッサの必要性が高まっています。

オイルフリーエアコンプレッサは、汚染物質を含まないクリーンな圧縮空気を供給できるため、食品・飲料業界で人気を博しています。オイルは製品を汚染し、品質を損なう可能性があるため、食品・飲料業界ではオイルやその他の汚染物質を含まない圧縮空気が必要とされ、その結果、この業界ではオイルフリーエアコンプレッサの需要が高まっています。

半導体・エレクトロニクス分野は、予測期間中に6.8%のCAGRが見込まれています。半導体産業では、成長が市場の拡大に大きく寄与している。半導体製造は、空気の品質が重要な、高度に管理されたクリーンルーム環境で行われる。エアコンプレッサーは、クリーンで乾燥したオイルフリーの圧縮空気を供給するために使用されます。

動作モードに基づくと、電動式エアコンプレッサセグメントが市場をリードし、2022年には53.2%の最高収益シェアを占めた。電気式エアコンプレッサは、エネルギー効率の点で汎用性があり、様々な産業で使用される原動力の一つとなっている。ガソリンやディーゼルのものと比べて、電動コンプレッサーはエネルギー効率が高い傾向にあり、長期的なコスト削減につながります。

環境規制が厳しくなるにつれ、企業は排出量を減らし、環境基準に準拠するために、ますます電動エアコンプレッサーを利用するようになっています。電動コンプレッサーは、内燃エンジン駆動のコンプレッサーに比べて温室効果ガスや汚染物質の発生が少なく、よりクリーンで環境に優しい運転に貢献します。したがって、電動コンプレッサー分野の需要は、予測期間中に伸びると予想されます。

内燃機関(ICE)セグメントは、予測期間中に4.8%と最も高いCAGRが見込まれている。ICEエアコンプレッサは、様々な産業や用途で一般的に使用されており、いくつかの要因がその採用や使用を後押ししている。ICEエアコンプレッサは、ポータブルトレーラーや車両に搭載されることが多く、現場に簡単に運ぶことができる。ICEエアコンプレッサーは、電気へのアクセスが制限されているか、存在しない可能性のある、路上支援や災害救援活動などの緊急対応状況で使用されることが多い。

さらに、ICEエアコンプレッサは、エアコンプレッサと発電機の両方の役割を果たすことができます。電力網にアクセスできない現場でも工具や機器に電力を供給できるため、実用性が高まる。ICEエアコンプレッサは長時間連続運転が可能なため、サンドブラスト、岩石掘削、杭打ちなど、中断のない空気供給が必要な作業に適しています。

出力範囲に基づくと、51~250kWのセグメントが市場をリードし、2022年には35.1%の最高収益シェアを占め、予測期間中も大幅なCAGRで成長する可能性が高い。51 kW~200 kWレンジのエアコンプレッサは、出力と容量が大きいため、いくつかの利点がある。これらのコンプレッサは、より大量の圧縮空気を供給できるため、工業製造、大規模建設、鉱業など、大量の空気を必要とする用途に適しています。

たとえば、アトラスコプコのGR 110-200kW給油式ロータリスクリュコンプレッサは、13バールと20バールの安定した空気供給を必要とする高圧用途に最適です。2段設計により、高圧でも可能な限り効率的に動作します。

20 kWまでのセグメントは、予測期間のCAGRが4.9%と、堅調な成長が予測されています。これらのコンプレッサーは中型とみなされ、適度な圧縮空気量が必要な様々な産業用および商業用アプリケーションでよく使用されます。これらのコンプレッサーは汎用性が高く、製造、自動車修理、建設など様々な用途に使用できます。

500kWを超える出力のエアコンプレッサを使用すると、特に大規模な産業用途で、いくつかの利点が得られます。この出力範囲のコンプレッサーは、高圧で大量の圧縮空気を供給できます。そのため、重工業や鉱業など、大量の空気流を必要とする過酷な用途に適しています。

製品別では、ロータリー/スクリューコンプレッサセグメントが市場をリードし、2022年には47.0%の最高収益シェアを占めた。低騒音出力、高いエネルギー効率、優れた性能、容易なメンテナンス、中断のない運転といったロータリー/スクリューエアコンプレッサーの特徴は、予測期間中にますます多くの顧客を引き付け、その結果、ロータリー/スクリューエアコンプレッサーの需要が増加すると予想される。

ロータリー/スクリューエアコンプレッサーはコンパクトな設計で、限られたスペースでの設置に適しています。この省スペース機能は、スペースに制約のある企業にとって有益です。さらに、ロータリー/スクリューエアコンプレッサは、圧縮空気を連続供給することができ、安定した中断のない空気源を必要とする用途に不可欠です。

往復式エアコンプレッサは、困難な環境での断続的な用途向けに製造されており、設置コストが低く抑えられています。コンプレッサーの電源を頻繁に入れたり切ったりする用途に最適です。往復動エアコンプレッサセグメントの成長に影響を与える要因は、食品・飲料、製薬、電子機器など、空気の品質が重要な産業での需要の増加である。

遠心式コンプレッサセグメントは、予測期間で最も高いCAGR 5.3%が見込まれている。遠心式エアコンプレッサは、下流のフィルターやコンプレッサオイルセパレータの交換の必要性をなくすことで運転コストを削減し、消費者用途と産業用途の両方で実行可能な選択肢となります。クリーンでオイルフリーの圧縮空気を必要とする用途では、遠心式エアコンプレッサーが適切な選択肢となり、製品の品質とプロセスの完全性が保証されます。

アジア太平洋地域が市場をリードし、2022年には48.6%の最高収益シェアを占めました。中国には、多様な用途を持つ重要な産業部門があり、同国のエアコンプレッサー需要を牽引する可能性がある。中国は、半導体、マイクロチップ、その他の電子部品の生産を含むエレクトロニクス製造の主要拠点である。

日本は、先進的な産業部門と、製品の品質と安全性に関する厳しい規制で知られている。日本の食品・飲料産業は、高品質な製品と食品安全に対する厳しい規制で知られている。エアコンプレッサーは、包装、瓶詰め、食品保存などの用途で、圧縮空気の純度を確保し油汚染を防ぐために、食品・飲料加工に一般的に使用されている。

欧州市場は、欧州諸国がエネルギー効率と持続可能性に重点を置いているため、予測期間中にCAGR 3.8%の好成長が見込まれています。より厳しい環境規制と気候変動への懸念が、エネルギー効率の高いエアコンプレッサーソリューションの採用を産業界に促した。

欧州のメーカーは、需要に合わせてコンプレッサ出力を調整することでエネルギー消費を最適化する可変速駆動などの高度な機能を備えたコンプレッサを提供するようになっています。さらに、欧州の多くの産業では、圧縮空気のニーズを満たすと同時に、環境と安全への懸念にも対応するため、オイルフリーエアコンプレッサへの切り替えが進んでいます。

主要企業・市場シェア

主要企業は、パワーレンジの革新、合弁事業、M&Aに積極的に注力しています。コンプレッサーの設計革新と新技術の採用が、各社による市場提供の質の向上に寄与している。

2023年8月、FS Elliot Co., LLCはP400HPR遠心式エアコンプレッサを発表した。P400HPRは、改良された機能と卓越した性能であらゆる高圧用途に対応しながら、エネルギー効率と信頼性を確保する。北米、ヨーロッパ、アジア太平洋地域のエアコンプレッサ市場の有力企業には、次のような企業があります:

アトラスコプコ

BAUER COMP Holding GmbH

日立産機システム Ltd.

Ingersoll Rand

ケーザー・コンプレッサー

MATホールディング

ハンファパワーシステムズ株式会社

Sullair LLC

斗山ポータブルパワー

サリバン-パラテック社

ELGi

FSエリオット株式会社

ゼンエアテックプライベートリミテッド

フランク・テクノロジーズ・プライベート・リミテッド

オアシスマニュファクチャリング

本レポートでは、2018年から2030年までの3つの地域&国レベルの収益成長を予測し、各サブセグメントにおける業界動向の分析を提供しています。この調査において、Grand View Research社は北米、ヨーロッパ、アジア太平洋地域の空気圧縮機市場レポートをタイプ、製品、潤滑、動作モード、出力範囲、最終用途、地域に基づいてセグメント化しています:

タイプ別展望(数量、ユニット;売上高、億米ドル、2018年~2030年)

定置式

ポータブル

製品の展望(数量、ユニット;売上高、10億米ドル、2018年~2030年)

往復動

ロータリー/スクリュー

遠心式

潤滑の展望(数量、ユニット;売上高、10億米ドル、2018~2030年)

オイルフリー

オイル充填

最終用途の展望(数量、ユニット;売上高、10億米ドル、2018~2030年)

製造業

食品・飲料

半導体・エレクトロニクス

ヘルスケア・医療

石油・ガス

家電

エネルギー

その他

運転モードの展望(数量、ユニット;売上高、10億米ドル、2018年~2030年)

電気

内燃機関

出力範囲の見通し(売上高、億米ドル、台数、単位、2018~2030年)

20kWまで

21~50kW

51-250 kW

251-500 kW

500kW以上

地域別展望(数量、ユニット;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

フランス

ドイツ

イタリア

スペイン

英国

アジア太平洋

中国

インド

日本

韓国

オーストラリア

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 調査範囲と前提条件

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源と第三者の視点

1.4.4. 一次調査

1.5. 情報分析

1.5.1. データ分析モデル

1.6. 市場形成とデータの可視化

1.7. データの検証・公開

第2章. エグゼクティブ・サマリー

2.1. 市場展望

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 北米、欧州、アジア太平洋地域のエアコンプレッサ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 集中度と成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. メーカーの展望

3.3.3. ディストリビューターの展望

3.4. 技術動向

3.5. 規制の枠組み

3.5.1. コンプレッサー業界の規格と規制

3.5.2. BS EN 1012-1:2010 コンプレッサーおよび真空ポンプ

3.5.3. EN ISO 2151:2004、コンプレッサーおよび真空ポンプの騒音試験コード

3.5.4. 40 CFR Part 204 Subpart B(ポータブルエアコンプレッサー

3.5.5. OSHA基準29 CFR 1019.134 D等級圧縮呼吸空気要件

3.5.6. ISO8573-圧縮空気品質基準

3.5.7. エアコンプレッサーの効率方針

3.5.8. 米国エネルギー省 エネルギー政策および省エネルギー法

3.5.9. エネルギー効率基準

3.6. 北米、ヨーロッパ、アジア太平洋地域のエアコンプレッサー市場 – 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場機会分析

3.7. 業界分析ツール

3.7.1. ポーター分析

3.7.2. マクロ経済分析

3.8. 経済メガトレンド分析

第4章. 北米、欧州、アジア太平洋地域の空気圧縮機市場 タイプ別推定と動向分析

4.1. 北米、欧州、アジア太平洋地域の空気圧縮機市場 タイプ別動向分析、2022年・2030年

4.1.1. 定置型

4.1.2. ポータブル

第5章. 北米、ヨーロッパ、アジア太平洋地域のエアーコンプレッサー市場 製品の推定と動向分析

5.1. 北米、欧州、アジア太平洋地域の空気圧縮機市場 製品動向分析、2022年および2030年

5.1.1. 往復動

5.1.2. ロータリー/スクリュー

5.1.3. 遠心式

第6章. 北米、ヨーロッパ、アジア太平洋地域のエアコンプレッサー市場 潤滑の推定と動向分析

6.1. 北米、欧州、アジア太平洋地域の空気圧縮機市場: 潤滑油の動向分析、2022年および2030年

6.1.1. オイルフリー

6.1.2. オイル充填

第7章. 北米、ヨーロッパ、アジア太平洋地域のエアコンプレッサー市場 最終用途の推定と動向分析

7.1. 北米、欧州、アジア太平洋地域の空気圧縮機市場: 用途別動向分析、2022年および2030年

7.1.1. 製造業

7.1.2. 食品・飲料

7.1.3. 半導体・エレクトロニクス

7.1.4. エネルギー・医療

7.1.5. 石油・ガス

7.1.6. 家電

7.1.7. エネルギー

7.1.8. その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-135-9