市場概要

神経血管塞栓装置の世界市場規模は2022年に10.5億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)6.60%で成長すると予測されている。市場成長の主な要因としては、神経血管疾患の罹患率の増加、デバイスの技術的進歩、診断技術の向上、神経血管疾患の早期発見と治療に対する患者と医療従事者双方の意識の高まりなどが挙げられる。

神経血管疾患の有病率の上昇が、神経血管塞栓装置の市場成長に寄与している。動脈瘤、動静脈奇形(AVM)、虚血性脳卒中などは、脳や脊髄の血液動脈に影響を及ぼす神経血管疾患として知られるいくつかの症状の一例である。例えば、国立医学図書館が2023年に発表した報告書によると、現在、世界人口の約15%が神経疾患を患っており、身体障害や認知障害の最も一般的な原因となっている。

塞栓装置の技術的進歩のための業界の主要プレーヤー間の協力の増加は、市場の成長にプラスの影響を及ぼしている。例えば、2022年9月、LightningTM Intelligent Aspirationを搭載したIndigoTMシステムを日本に導入するため、Penumbraと朝日インテックは戦略的提携を行った。規制当局の承認後、両社はPenumbraの最先端末梢外科的血栓除去技術を日本に導入する予定であった。ライトニングテクニックは、末梢静脈および動脈系、特に静脈血栓症、肺塞栓症、急性四肢虚血などの疾患に対する1回限りの出血除去のために開発された。

神経血管疾患の早期診断と早期発見は、診断方法の改善によって恩恵を受けた。このため、より多くの患者がこれらの診断を受けるようになり、神経血管塞栓装置の需要が増加している。最先端の画像診断法(例えば、磁気共鳴血管造影法、CT血管造影法、デジタルサブトラクション血管造影法)のような、より優れた診断法のおかげで、神経血管疾患を検出し評価する能力が向上した。その結果、医療専門家は各患者のニーズに合わせた治療を行うことができるようになった。

神経血管障害と利用可能な治療法に関する一般的知識の向上は、医療機関にとって最優先事項である。これは早期発見と適切な介入を行うための専門家の紹介に役立っている。神経血管疾患と最新の治療技術に関する知識とトレーニングが医療専門家に提供されるようになってきている。その結果、医療従事者はこれらの病気を認識し、管理する能力が向上している。

その一方で、神経血管塞栓術のための器具そのものや手技にかかる費用は、患者や医療システムにとって非常に高額なものとなる。このため、特に低所得地域では、特定の治療法へのアクセスが制限されることがある。神経血管障害の中には、手術や放射線療法を含む代替治療が可能なものもある。塞栓用デバイスの需要は、様々な代替治療法の利用可能性によって影響を受ける可能性がある。

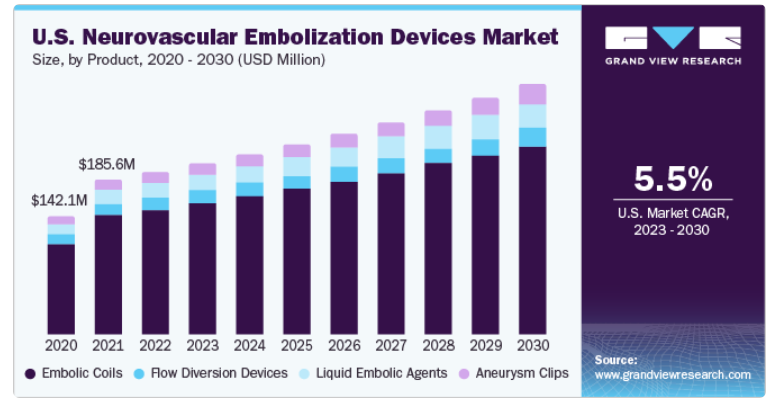

製品別では、塞栓用コイルが市場を支配し、2022年には77.66%の最大売上シェアを占めた。塞栓用コイルは、現在使用されている塞栓用デバイスの中で最も初期に開発されたものであり、インターベンショナルラジオロジストは他の塞栓用デバイスよりもその使用に熟練しているため、その迅速な採用と需要の高まりにより、さまざまな塞栓術に不可欠なものとなっている。

業界の主要プレーヤーによって開発された神経疾患の治療用に設計された製品の進歩は、市場の成長を促進する。例えば、2023年1月、IMPASS塞栓コイルデバイスは、脳の最外層の慢性硬膜下血腫(CSDH)を治療するために利用される可能性があり、中膜動脈(MMA)を塞栓するためにin-vivo試験で成功裏に採用された。この情報はFluidx Medical Technology, Inc.によって公表された。

動脈瘤クリップに続く液体塞栓剤セグメントは、予測期間中に約7.70%という最高のCAGRを達成すると予測されている。出血しやすい血管の異常なもつれである動静脈奇形(AVM)は、液体塞栓剤で治療されることが多い。これらの物質は異常な血管の遮断を助け、破裂の可能性を減少させる。

他の塞栓術と比較すると、液体塞栓剤は通常より安全で、結果のリスクも低いと考えられている。液体塞栓剤の正確で調節された分布能力は、困難な神経血管障害の治療に有用である。現在進行中の研究開発(R&D)活動の結果、硬化時間の短縮や画像下での視認性の向上など、品質が改善された新しい液体塞栓剤が発売されている。

最終用途別では、病院分野が2022年に71.87%を超える最大の売上シェアを獲得した。神経血管塞栓装置は主に病院で使用される。これらの病院では、神経疾患の特定や管理を含む広範な治療が行われている。入院している神経外科医や神経インターベンション放射線科医は、動脈瘤を治療するための低侵襲手術を実施するために塞栓装置を採用している。神経インターベンショナル・ラジオロジスト、神経外科医、血管外科医など、病院が利用する高度な資格を持った専門的な医療スタッフは、神経血管塞栓装置を安全かつ成功裏に使用するための訓練を受けている。

例えば、2023年5月、米国心臓協会(American Heart Association)の下部組織である米国脳卒中協会(American Stroke Association)の最大の専門誌であるStroke誌に発表された、専門家によってレビューされた研究によると、研究者は、出生前の胎児の大脳にあるガレン静脈奇形として知られる重度の血管奇形を治療するために、病院内で胎内手術を行い、致命的な発育状態になる可能性のある病気を治すことに成功した。

その他のセグメントは、予測期間中に大きなCAGRを目撃すると予測されている。その他のセグメントには、外来手術センター(ASC)、研究機関、学術機関が含まれる。外来サービスを提供する外科クリニックでは、一部の神経血管手術を行うことができる。場合によっては、病院をこうした施設に置き換えることで、より現実的で手ごろな価格で手術を行うことができる。状況によっては、ASCが神経血管塞栓装置を使用することもある。さらに、神経血管疾患、治療アプローチ、新しい塞栓装置の開発に関して、学術研究機関によって多くの調査が行われている。これらは、業界の成長を後押しする製造業界の知識と技術の開発に不可欠である。

北米は神経血管塞栓装置市場を支配し、2022年には26.44%の最大収益シェアを占めた。神経血管塞栓装置は北米、特に米国とカナダで大きな市場を持っている。これらの国々は先進的な医療制度を持ち、医療費が上昇し、神経血管疾患の発生率が高い。政府の取り組みやメーカーの研究開発(R&D)支出の増加は、この地域の市場拡大に大きな影響を与えている。さらに、製品ポートフォリオ拡大のための業界の主要企業による新規製品の発売は、業界の成長を後押ししている。

例えば、2022年6月には、インド・メドトロニック社がCEマークを取得した第4世代のフローディフレクターであるPipeline Vantage with Shield Technologyが脳動脈瘤の血管内治療用に開発された。新たに開発された「パイプラインバンテージ・シールドテクノロジー」は、デリバリーシステムとインプラントの両方の設計の特徴を強化している。標的血管の最内層における細胞の発達を促進する足場を開発することで、これらの特質は、医師が脳動脈瘤や頭蓋内動脈瘤を送達、展開、修復することをより容易かつ確実にする。

神経血管塞栓装置のアジア太平洋市場は、予測期間中に最も速いCAGRを記録すると予測されている。これは、対象疾患負担の増加、技術の進歩、神経疾患の有病率の増加など、さまざまな要因によるものである。また、主要プレイヤーの存在や医療費の増加といった要因も、この地域の成長に寄与している。さらに、主要企業による地理的拡大やアジア太平洋地域の主な未開拓機会は、予測期間中の市場成長を後押しすると予想される。中国、インド、日本は、同地域の神経血管塞栓装置産業に大きく貢献している。

主要企業・市場シェア

主要企業は、新製品の発売、規制当局の承認、事業拡大、提携、買収、パートナーシップなどの成長戦略に注力している。例えば、2023年7月、テルモ株式会社傘下の神経血管関連企業であるMicroVention, Inc.は、同社の髄腔内デバイスであるWEBの5年間のモニタリングデータを発表した。また、動脈瘤塞栓術に2つの新しいサイズ(SL 7×2とSL 6×2)を導入し、さまざまなサイズやタイプの動脈瘤に対応できるようになった。この製品はサンディエゴで開催されるSNIS2023で展示される(ブース615)。このような開発により、神経血管塞栓装置の需要は予測期間中に増加する。世界の神経血管塞栓装置市場における有力企業は以下の通り:

メドトロニック

ストライカー

MicroVention Inc

セレノバス

インテグラ・ライフサイエンス

ペナンブラ社

バルトSAS

B. Braun Melsungen AG

フェノックスGmbH

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の神経血管塞栓装置市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

塞栓コイル

流路転換デバイス

液体塞栓剤

動脈瘤クリップ

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

専門クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 神経血管塞栓装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 業界バリューチェーン分析

3.3.1. 償還の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場ドライバー分析

3.4.1.1. 神経血管障害の発生率の増加

3.4.1.2. 技術の進歩

3.4.1.3. 疾患診断技術の向上

3.4.2. 市場阻害要因分析

3.4.2.1. 機器の高コスト

3.5. 神経血管塞栓装置市場の分析ツール

3.5.1. 産業分析 – ポーターの分析

3.5.1.1. サプライヤーパワー

3.5.1.2. 買い手の力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 技術的ランドスケープ

3.5.2.3. 経済情勢

3.5.3. 主要取引と戦略的提携分析

3.5.4. 市場参入戦略

第4章 市場参入戦略 神経血管塞栓装置市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. 塞栓用コイル

4.1.2. 血流転換装置

4.1.3. 液体塞栓薬

4.1.4. 動脈瘤クリップ

4.2. 製品市場シェア、2022年および2030年

4.3. セグメントダッシュボード

4.4. 神経血管塞栓装置の世界市場:製品別展望

4.5. 以下の市場規模・予測および動向分析、2018~2030年

4.5.1. 塞栓用コイル

4.5.1.1. 塞栓用コイル市場の2018年から2030年までの推定および予測 (百万米ドル)

4.5.2. 血流転換デバイス

4.5.2.1. 分流装置市場の予測および予測 2018~2030 (百万米ドル)

4.5.3. 液体塞栓剤

4.5.3.1. 液体塞栓剤市場の2018~2030年の推定と予測(百万米ドル)

4.5.4. 動脈瘤クリップ

4.5.4.1. 動脈瘤クリップ市場の2018~2030年の推定と予測(USD Million)

第5章. 神経血管塞栓装置市場 エンドユースの推定と動向分析

5.1. 定義と範囲

5.1.1. 病院

5.1.2. 専門クリニック

5.1.3. その他

5.2. エンドユーザー市場シェア、2022年および2030年

5.3. セグメントダッシュボード

5.4. 神経血管塞栓装置の最終用途別市場展望

5.5. 以下の市場規模・予測および動向分析、2018~2030年

5.5.1. 病院

5.5.1.1. 病院市場の2018年~2030年予測・推計(USD Million)

5.5.2. 専門クリニック

5.5.2.1. 専門クリニック市場の2018~2030年の推定と予測(USD Million)

5.5.3. その他

5.5.3.1. その他市場の2018~2030年の推定と予測(USD Million)

第6章. 神経血管塞栓装置市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2022年〜2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 地域別市場シェアと主要プレーヤー、2022年

6.4.1. 北米

6.4.2. 欧州

6.4.3. アジア太平洋

6.4.4. ラテンアメリカ

6.4.5. 中東・アフリカ

6.5. 市場用途、および予測・動向分析、2018~2030年

6.6. 北米

6.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

6.6.2. 米国

6.6.2.1. 主要国の動態

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 償還シナリオ

6.6.2.5. 米国市場の推定と予測、2018年~2030年

6.6.3. カナダ

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. 償還シナリオ

6.6.3.5. カナダ市場の推定と予測、2018年~2030年

6.7. 欧州

6.7.1. 英国

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 競争シナリオ

6.7.1.3. 規制の枠組み

6.7.1.4. 償還シナリオ

6.7.1.5. 英国市場の推定と予測、2018年~2030年

6.7.2. ドイツ

6.7.2.1. 主要国の動向

6.7.2.2. 競争シナリオ

6.7.2.3. 規制の枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. ドイツ市場の推定と予測、2018年~2030年

6.7.3. フランス

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 競争シナリオ

6.7.3.3. 規制の枠組み

6.7.3.4. 償還シナリオ

6.7.3.5. フランス市場の推定と予測、2018年~2030年

6.7.4. イタリア

6.7.4.1. 主要国の市場動向

6.7.4.2. 競争シナリオ

6.7.4.3. 規制の枠組み

6.7.4.4. 償還シナリオ

6.7.4.5. イタリア市場の推定と予測、2018年~2030年

6.7.5. スペイン

6.7.5.1. 主要国の動向

6.7.5.2. 競争シナリオ

6.7.5.3. 規制の枠組み

6.7.5.4. 償還シナリオ

6.7.5.5. スペイン市場の推定と予測、2018年~2030年

6.7.6. デンマーク

6.7.6.1. 主要国の市場動向

6.7.6.2. 競争シナリオ

6.7.6.3. 規制の枠組み

6.7.6.4. 償還シナリオ

6.7.6.5. デンマーク市場の推定と予測, 2018 – 2030年

6.7.7. スウェーデン

6.7.7.1. 主要国の市場動向

6.7.7.2. 競争シナリオ

6.7.7.3. 規制の枠組み

6.7.7.4. 償還シナリオ

6.7.7.5. スウェーデン市場の推定と予測, 2018 – 2030年

6.7.8. ノルウェー

6.7.8.1. 主要国の動向

6.7.8.2. 競争シナリオ

6.7.8.3. 規制の枠組み

6.7.8.4. 償還シナリオ

6.7.8.5. ノルウェー市場の推定と予測, 2018 – 2030年

6.8. アジア太平洋地域

6.8.1. 日本

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 競争シナリオ

6.8.1.3. 規制の枠組み

6.8.1.4. 償還シナリオ

6.8.1.5. 日本市場の推定と予測、2018年~2030年

6.8.2. インド

6.8.2.1. 主要国のダイナミクス

6.8.2.2. 競争シナリオ

6.8.2.3. 規制の枠組み

6.8.2.4. 償還シナリオ

6.8.2.5. インド市場の推定と予測、2018年~2030年

6.8.3. 中国

6.8.3.1. 主要国のダイナミクス

6.8.3.2. 競争シナリオ

6.8.3.3. 規制の枠組み

6.8.3.4. 償還シナリオ

6.8.3.5. 中国市場の推定と予測、2018年~2030年

6.8.4. 韓国

6.8.4.1. 主要国の動向

6.8.4.2. 競争シナリオ

6.8.4.3. 規制の枠組み

6.8.4.4. 償還シナリオ

6.8.4.5. 韓国市場の推定と予測、2018年~2030年

6.8.5. オーストラリア

6.8.5.1. 主要国の動向

6.8.5.2. 競争シナリオ

6.8.5.3. 規制の枠組み

6.8.5.4. 償還シナリオ

6.8.5.5. オーストラリア市場の推定と予測、2018年~2030年

6.8.6. タイ

6.8.6.1. 主なカントリーダイナミクス

6.8.6.2. 競争シナリオ

6.8.6.3. 規制の枠組み

6.8.6.4. 償還シナリオ

6.8.6.5. タイ市場の推定と予測、2018年~2030年

6.9. ラテンアメリカ

6.9.1. ブラジル

6.9.1.1. 主なカントリーダイナミクス

6.9.1.2. 競争シナリオ

6.9.1.3. 規制の枠組み

6.9.1.4. 償還シナリオ

6.9.1.5. ブラジル市場の推定と予測, 2018 – 2030年

6.9.2. メキシコ

6.9.2.1. 主要国の市場動向

6.9.2.2. 競争シナリオ

6.9.2.3. 規制の枠組み

6.9.2.4. 償還シナリオ

6.9.2.5. メキシコ市場の推計と予測, 2018 – 2030年

6.9.3. アルゼンチン

6.9.3.1. 主要国の市場動向

6.9.3.2. 競争シナリオ

6.9.3.3. 規制の枠組み

6.9.3.4. 償還シナリオ

6.9.3.5. アルゼンチン市場の推定と予測, 2018 – 2030年

6.10. 中東・アフリカ

6.10.1. 南アフリカ

6.10.1.1. 主なカントリーダイナミクス

6.10.1.2. 競争シナリオ

6.10.1.3. 規制の枠組み

6.10.1.4. 償還シナリオ

6.10.1.5. 南アフリカ市場の推定と予測、2018年~2030年

6.10.2. サウジアラビア

6.10.2.1. 主要国の市場動向

6.10.2.2. 競争シナリオ

6.10.2.3. 規制の枠組み

6.10.2.4. 償還シナリオ

6.10.2.5. サウジアラビアの市場予測(2018年~2030年

6.10.3. アラブ首長国連邦

6.10.3.1. 主要国の市場動向

6.10.3.2. 競争シナリオ

6.10.3.3. 規制の枠組み

6.10.3.4. 償還シナリオ

6.10.3.5. アラブ首長国連邦の市場予測(2018年~2030年

6.10.4. クウェート

6.10.4.1. 主要国の市場動向

6.10.4.2. 競争シナリオ

6.10.4.3. 規制の枠組み

6.10.4.4. 償還シナリオ

6.10.4.5. クウェート市場の推定と予測, 2018 – 2030年

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-131-9