市場規模

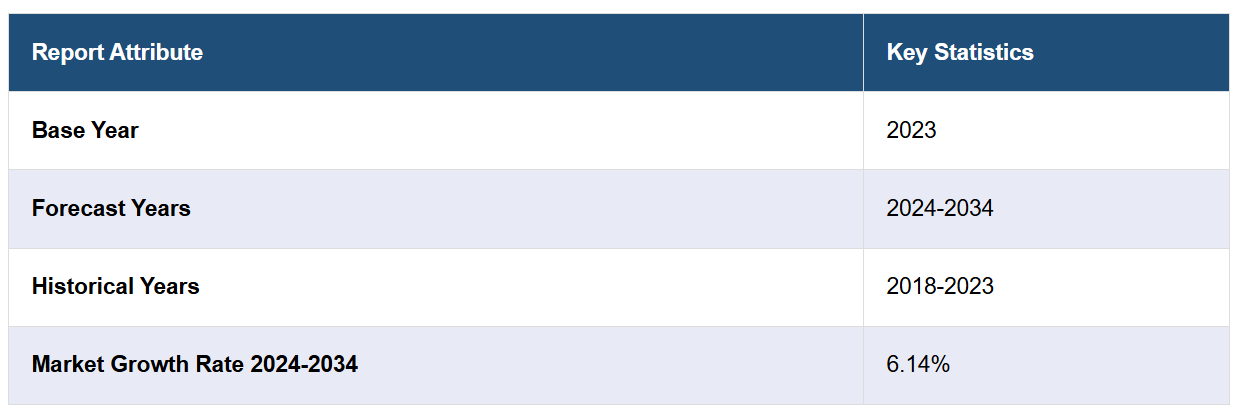

7つの主要な近視市場は、2024年から2034年の間に年平均成長率6.14%で成長すると予想されています。

近視市場は、IMARCの新しいレポート「近視市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」で包括的に分析されている。近視は、遠視とも呼ばれ、遠くの物体がぼやけて見える一方で近くの物体は鮮明に見える目の屈折異常を指す。眼球が長すぎたり、角膜や水晶体が過度に湾曲したりすると、光線が網膜に直接当たらず、網膜の手前で焦点が結ばれてしまうため、近視が生じます。近視の主な症状は、道路標識や黒板など遠くのものを見たときにぼやけて見えることです。その他の症状としては、眼精疲労、頭痛、夜間や薄暗い場所での視力低下などがあります。近視により、目を細めて見る必要が生じたり、見る対象との距離を頻繁に調節する必要が生じる場合もあります。診断には通常、検眼医または眼科医による総合的な目の検査が含まれます。検査では、眼科医はさまざまなツールやテストを使用して、角膜の曲率や目の長さを測定し、異なる距離における視力の鮮明度を評価します。医療従事者は、網膜検査を実施して、異常や目の病気の兆候がないかを確認することもあります。

長時間の近距離作業、長時間のスクリーン閲覧、屋外での活動不足、遺伝的素因など、多数の関連リスク要因の増加が、近視市場を主に牽引しています。さらに、子供たちの近視の進行を抑制し、瞳孔を拡張するためにアトロピン点眼薬が広く使用されるようになったことで、市場の見通しは明るくなっています。これとは別に、オルソケラトロジーの利用が拡大していることも、角膜を一時的に再形成し、日中はメガネやコンタクトレンズなしでもより鮮明な視界を得られることから、市場成長のもう一つの大きな要因となっています。さらに、主観的な方法よりも正確で一貫性のある測定値を提供するオートレフラクションやウェーブフロントアベロメトリーなどの客観的な屈折測定技術の導入も、市場成長を促進しています。さらに、角膜拡張症の可能性の低減、長期にわたる視覚結果の同等性、フラップのずれや感染などのフラップ関連合併症のリスクの低減など、いくつかの関連する利点により、レーシック手術よりも光屈折角膜矯正術が人気を集めていることから、今後数年間は近視市場が成長すると予想されています。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の近視市場を徹底的に分析しています。これには、治療慣行、市場内、パイプラインの薬剤、個々の治療法のシェア、7つの主要市場全体の市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、このレポートでは、7つの主要市場における現在の患者数と将来の患者数も提供しています。このレポートによると、米国は近視患者数が最も多く、またその治療市場も最大です。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどについてもレポートされています。このレポートは、メーカー、投資家、ビジネス戦略家、研究者、コンサルタント、そして近視市場に何らかの利害関係を持つ方、または何らかの形で近視市場への参入を計画している方にとって必読のレポートです。

最近の動向:

2024年1月、Eyenoviaは、同社のOptejet技術により投与される8マイクロリットルのアトロピン点眼薬であるMicroPineの実験薬の米国およびカナダにおける権利を回復したと発表した。MicroPineは、小児の進行性近視に対する潜在的な治療法として研究されている。

2023年10月、Vyluma, Inc.は、第3相臨床試験の第2段階であるCHAMP(小児近視進行に対するアトロピン)臨床試験のトップライン結果を発表しました。この試験では、3歳から17歳までの患者を対象に、毎晩、独自開発の試験用防腐剤フリー点眼薬であるNVK002(低用量アトロピン0.01%)を投与しました。4年間にわたる治療と追跡調査の結果、この多施設・多国籍試験の結果から、NVK002は小児の近視に対する安全かつ効果的な治療法であり続けることが示唆されました。

2023年9月、Cloudbreak Therapeuticsは、若年性近視の治療におけるベストインクラスの治療薬となる可能性があるCBT-009の米国における重要な第3相臨床試験の申請に関して、FDAから肯定的なフィードバックを受けました。

主なハイライト:

近視は、世界的に見ると予防可能な失明の最も一般的な原因です。

世界中で14億人(人口の22.9%)が近視であると推定されており、概算では2050年までに47億人(世界の人口のほぼ50%)が近視になると予測されています。

近視は東アジアおよび東南アジアで多く、人口の80~90%が罹患しています。

米国では近視の罹患率は42%です。

近視は5~10歳と比較して、11~17歳の子供にかなり多く見られます。

薬剤:

CBT-009は、Cloudbreak Therapeutics社が近視の進行抑制を目的として臨床開発中の薬剤です。 眼に投与するタイプです。 CBT-009は、小児近視の治療を目的としたアトロピン製剤のユニークな局所用製剤です。

NVK002は、Vyluma社の特許技術により安定性、耐容性、安全性を向上させた、実験段階にある防腐剤フリーの低用量アトロピン点眼薬です。近視用アトロピンは、近視の進行に伴う眼軸長の延長などの組織学的変化に対応するもので、眼鏡やコンタクトレンズでは対応が難しいものです。

DE 127は、シンガポールの国立眼科・視覚研究施設であるシンガポール眼科研究所(SERI)と参天製薬が共同開発した点眼薬です。本製品は硫酸アトロピン水和物を0.025%含有しており、近視の進行を抑制する目的で使用されます。アトロピンはムスカリン受容体の可逆的拮抗薬であり、ムスカリン受容体の活性を阻害し、網膜や強膜に直接または間接的に作用して強膜の薄化や伸展を防ぎ、眼軸長の伸長を抑制します。

調査対象期間

基準年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析対象

歴史的、現在の、および将来の疫学シナリオ

歴史的、現在の、および将来の近視市場の実績

市場における各種治療カテゴリーの過去、現在、将来の実績

近視市場における各種薬剤の売上

市場における償還のシナリオ

市場および開発中の薬剤

競合状況

このレポートでは、現在販売されている近視治療薬と後期開発段階にあるパイプラインの薬剤に関する詳細な分析も提供しています。

市場で販売されている薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にあるパイプラインの薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 近視 – イントロダクション

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 近視 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 近視 – 疫学と患者数

7.1 疫学 – 主な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別による疫学(2018年~2034年)

7.2.5 診断された症例(2018年~2034年)

7.2.6 患者数/治療された症例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別疫学(2018年~2034年)

7.3.5 診断例(2018年~2034年)

7.3.6 患者数/治療例数(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別による疫学(2018年~2034年)

7.4.5 診断された症例(2018年~2034年)

7.4.6 患者数/治療された症例(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別疫学(2018年~2034年)

7.5.5 診断例(2018年~2034年)

7.5.6 患者数/治療例数(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別による疫学(2018年~2034年)

7.6.5 診断された症例(2018年~2034年)

7.6.6 患者数/治療された症例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別疫学(2018年~2034年)

7.7.5 診断された症例(2018年~2034年)

7.7.6 患者数/治療例(2018年~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018年~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別感染症(2018年~2034年)

7.8.4 性別感染症(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療された症例(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018~2023年

7.9.2 疫学予測(2024~2034年

7.9.3 年齢別疫学(2018~2034年

7.9.4 性別疫学(2018~2034年

7.9.5 診断された症例(2018年~2034年)

7.9.6 患者数/治療された症例(2018年~2034年)

8 近視 – 治療アルゴリズム、ガイドライン、および医療行為

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 近視 – 未充足ニーズ

10 近視 – 治療の主要評価項目

11 近視 – 販売製品

11.1 トップ7市場における近視治療薬の一覧

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8047