市場概要

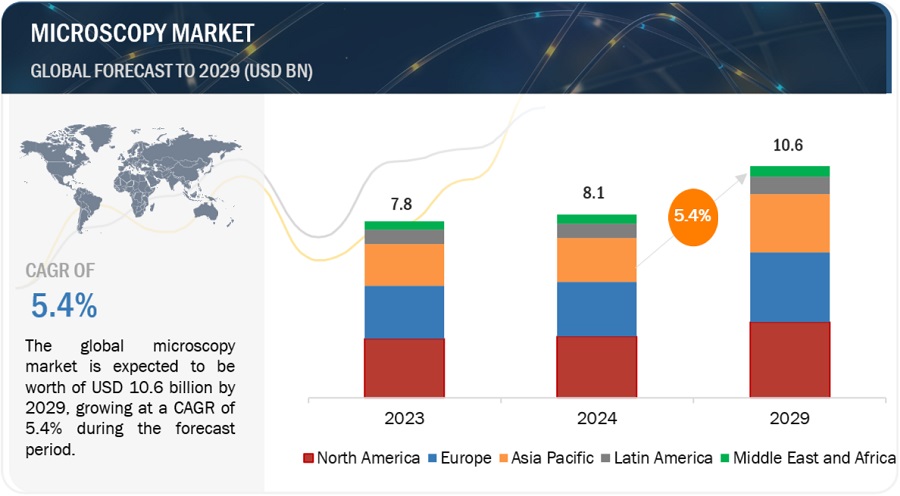

世界の顕微鏡市場規模は、収益ベースで2024年に81億ドル相当と推定され、2024年から2029年までの年平均成長率は5.4%で、2029年には106億ドルに達する見込みである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれている。

慢性疾患患者の増加とその効果的な診断、研究開発に向けた資金調達シナリオが、市場拡大の原動力になると予想される。ヘルスケア産業への投資も成長に寄与する可能性がある。顕微鏡装置とその付属品の価格は、市場の成長に悪影響を及ぼす可能性がある。定期的な使用料が必要なイメージング・ソフトウェアは、市場の成長を制限するもう一つの要素である。

推進要因:再生医療とナノテクノロジーへの注目の高まり。

分子レベルでの機能システムの研究はナノテクノロジーとして知られている。ナノテクノロジーは、工学、化学、生物学、物理学、材料科学など、さまざまな科学分野を包含する学際的な分野である。ナノ材料研究において、構造特性評価は顕微鏡を大いに活用する重要な段階である。ナノ構造は小さすぎて標準的な光学顕微鏡では見ることができないため、分子・原子レベルで表面や構造を完全に描写できる高度な機器や顕微鏡を使用することが望ましい。

制約:ソフトウェアのサブスクリプションや高価な顕微鏡の価格が高い。

技術開発の結果、顕微鏡の使用方法は変化している。電子顕微鏡、走査型プローブ顕微鏡、デジタルマイクロスコープなどのハイエンド顕微鏡は、その優れた機能、高解像度、高倍率により、従来の顕微鏡に取って代わりつつある。しかし、これらの顕微鏡の価格帯は25,000米ドルから200万米ドルと幅広く、病理学研究室、病院、小規模企業での使用はかなり制限されている。

機会: 顕微鏡が応用される分野の拡大。

オプトジェネティクス、遠隔医療、半導体、エレクトロニクスにおける顕微鏡の新たな応用は、最近の顕微鏡技術の進歩によって可能になった。オプトジェネティクスと呼ばれる神経調節法では、光をトリガーとして、生体組織内の個々のニューロンの活動を制御・追跡する。培養された興奮性細胞の層に関する研究では、最近、作用、電位発生、軸索信号伝達、シナプス活性の一般的な生物学をよりよく理解するために、オプトジェネティクスと顕微鏡を併用している。遠隔医療には、デジタルサポートと遠隔管理を備えた顕微鏡も必要である。今後数年間で、市場参加者はこれらの発展途上の顕微鏡応用分野で大きな成長の可能性があると予想される。

課題 熟練した専門家の不足

全体として、顕微鏡業界の拡大を制限する要因は一つもないが、以下に挙げるような要因が重なるとそうなる可能性がある。ハイエンド顕微鏡の市場は、AIやMLのような新機能を備えた顕微鏡を管理する有資格の専門家の必要性によって制約を受ける可能性がある。しかし、そのような専門家が常にすぐに見つかるとは限らない。純正メーカーの画像処理ソフトは、定期的なアップデートやサブスクリプションが必要である。このため、顕微鏡の運用コストが上昇し、購買力の低い潜在顧客のプールが減少する可能性がある。実際、世界の顕微鏡メーカーのかなりの部分は、中国、日本、韓国などのアジア太平洋諸国に拠点を置いている。これらの国の通貨はここ数年、著しい値下がりを経験している。このような要因から、顕微鏡市場の成長は鈍化する可能性がある。

製品タイプ別では、光学顕微鏡セグメントが2023年に顕微鏡業界の主要シェアを獲得した。

顕微鏡市場は、光学顕微鏡、走査型プローブ顕微鏡、電子顕微鏡、X線顕微鏡、クライオ電子顕微鏡にセグメント化されている。光学顕微鏡セグメントは2023年に最大の市場シェアを占めた。この大きなシェアは、材料科学、半導体、ライフサイエンス分野で光学顕微鏡の用途が拡大していることに加え、先進的なデジタル顕微鏡の開発に重点が置かれていることに起因している。

光学顕微鏡の倍率は10倍から1,000倍までと幅広い。技術の発展により、光学顕微鏡用のCMOSカメラや電荷結合素子(CCD)カメラによるデジタル画像の撮影が可能になりました。その結果、コンピュータの画面にリアルタイムで画像を映し出し、試料を観察することができるようになりました。接眼レンズが不要となり、利便性が向上した。

製品用途別では、半導体とエレクトロニクスが2023年の顕微鏡業界で最大のシェアを占めている。

顕微鏡市場は用途別に、材料科学、ヘルスケア・ライフサイエンス、半導体・エレクトロニクス、自動車、航空宇宙、環境、水処理用途に分けられる。

上記の用途は、顕微鏡が採用される主要なエンドポイントの一部である。顕微鏡の用途は、産業分野と学術分野の間で微妙なバランスを保っています。研究・学術分野と比較すると、工業分野や医療・診断分野での利用が多い。

地域別では、北米が予測期間中、顕微鏡業界の最大市場になると予想されている。

顕微鏡市場には以下の地域が含まれる: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。北米は現在、市場で最も高いシェアを占めている。この地域は、研究を奨励し、最先端のハイテク製品に対するこの地域の継続的なニーズを養う融資制度で有名である。北米には、世界トップクラスの顕微鏡販売会社やメーカーが数多く存在する。このような理由から、北米は顕微鏡産業において主導的な地位を保ち続けている。

主要企業

2023年現在、顕微鏡市場に参入している主な企業は、Danaher Corporation(米国)、Carl Zeiss AG(ドイツ)、Thermo Fisher Scientific(米国)、EVIDENT(日本)、Nikon Corporation(日本)、JEOL Ltd.(日本)、Oxford Instruments plc. (日本)、Oxford Instruments plc(英国)、日立ハイテク(日本)、株式会社キーエンス(日本)、株式会社島津製作所(日本)、Euromex Microscopen bv(オランダ)、Bruker Corporation(米国)、Helmut Hund GmbH(ドイツ)。

本レポートでは、顕微鏡市場を細分化し、以下の各サブマーケットにおける収益予測と動向分析を行っている:

タイプ別

光学顕微鏡

共焦点顕微鏡

ステレオ顕微鏡

デジタル顕微鏡

複合・倒立顕微鏡

その他光学顕微鏡

電子顕微鏡

走査電子顕微鏡

透過型電子顕微鏡

走査型プローブ顕微鏡

原子間力顕微鏡

走査トンネル顕微鏡

近接場走査型光学顕微鏡

その他光学顕微鏡

アクセサリー

ソフトウェア

用途別

半導体・エレクトロニクス

ヘルスケア・ライフサイエンス

医薬品・バイオ医薬品製造

臨床診断

創薬・医薬品開発

その他のヘルスケア・アプリケーション(法医学、ナノテクノロジー、外科手術、細胞イメージング)

材料科学

その他のアプリケーション(自動車、航空宇宙、環境、水処理アプリケーション)

エンドユーザー別

産業用ユーザー

半導体・電子産業

自動車産業

食品・飲料業界

その他産業(鉱業・素材産業、石油・ガス産業)

診断・病理ラボ

製薬・バイオファーマ企業およびCRO

学術・研究機関

その他(病院、診断センター、血液銀行、法医学研究所)

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

ダナハーコーポレーションは2024年5月に「VIVENTIS LS2」を発売した。ライブサンプルの高深度画像を生成するのに役立つライトシート技術を搭載している。

2023年6月、Carl Zeiss AGが「Axiovert 5」を発売。これはプリビルドAiを搭載した細胞イメージングシステムである。複雑なラボのワークフローを自動化できる。

2023年6月、サーモフィッシャーサイエンティフィックがMETRIOS 6 (S)TEMの発売を発表。TEMの新しいモードは、サンプルの内部セクションの深さ方向の画像を提供する高度な機能を備えています。

【目次】

1 はじめに (ページ – 27)

1.1 調査目的

1.2 市場の定義

1.2.1 含有物と除外物

表1 顕微鏡市場:包含・除外項目

1.3 調査範囲

1.3.1 対象セグメント

図1 顕微鏡産業: 対象セグメント

1.3.2 対象地域

図2 顕微鏡市場:対象地域

1.3.3 考慮される年数

図3 顕微鏡産業: 考慮年数

1.3.4 通貨

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法 (ページ – 33)

2.1 調査データ

図4 顕微鏡市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次調査の目的

2.1.2 一次データ

2.1.2.1 主要な一次情報源

図 5 主要な一次情報源のリスト

2.1.2.2 一次調査の目的

2.1.2.3 一次データの内訳

図 6 プライマリーの内訳 企業タイプ別、呼称別、地域別

2.2 市場規模の推定

図 7 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

2.2.1.1 企業収益推定アプローチ

図8 顕微鏡市場:企業収益推計

2.2.1.2 顧客ベースの市場推定

図9 顕微鏡業界規模の推定

2.2.2 トップダウンアプローチ

図10 顕微鏡市場:トップダウンアプローチ

2.3 市場予測

図11 主要マクロ指標の収益インパクトに基づく成長予測

2.4 データ三角測量

図12 顕微鏡市場:データ三角測量

2.5 調査の前提

表2 顕微鏡市場:調査の前提条件

2.6 調査の限界

図 13 顕微鏡産業: 調査の限界

2.7 リスク評価

表3 顕微鏡市場:リスク評価

2.8 景気後退が顕微鏡市場に与える影響

3 事業概要(ページ数 – 45)

図 14 顕微鏡市場、タイプ別、2024 年対 2029 年(百万米ドル)

図15 機器用顕微鏡産業:タイプ別、2024年対2029年(百万米ドル)

図16 顕微鏡市場:用途別、2024年対2029年(百万米ドル)

図17 顕微鏡市場:エンドユーザー別、2024年対2029年(百万米ドル)

図18 顕微鏡業界の地理的スナップショット

4 PREMIUM INSIGHTS (ページ – 50)

4.1 顕微鏡市場の概要

図19 好調な研究開発資金と技術進歩が市場を牽引

4.2 機器別顕微鏡産業、タイプ別、2024年対2029年(百万米ドル)

図 20 低温電子顕微鏡が予測期間中に最も高い CAGR を記録する

4.3 アジア太平洋地域:顕微鏡市場(エンドユーザー別、国別)(2023年

図 21 中国と産業ユーザーセグメントが 2023 年に最大の市場シェアを占める

4.4 顕微鏡産業シェア、アプリケーション別、2024年対2029年

図22 2024年から2029年にかけて半導体・電子用途セグメントが最大市場シェアを占める

4.5 顕微鏡市場:地理的成長機会(2024~2029年

図 23 アジア太平洋諸国が調査期間中に最も高い CAGR を記録する

5 市場概観(ページ番号 – 54)

5.1 はじめに

5.2 市場ダイナミクス

図24 顕微鏡市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 先端顕微鏡開発のための有利な研究開発資金シナリオ

表4 顕微鏡産業における最近の研究開発資金調達状況

5.2.1.2 顕微鏡の技術的進歩

5.2.1.3 ナノテクノロジーと再生医療への注目の高まり

5.2.2 阻害要因

5.2.2.1 先端顕微鏡および関連アクセサリーの高コスト

5.2.2.2 画像処理ソフトウェアの定期購読料

5.2.3 機会

5.2.3.1 新興市場における高い成長機会

5.2.3.2 薬物動態学、医薬品開発、品質管理におけるアプリケーションの増加

5.2.3.3 顕微鏡と他の分析技術との統合

5.2.4 課題

5.2.4.1 熟練した訓練を受けた専門家の不足

5.3 規制の動向

5.3.1 規制動向

5.3.1.1 北米

5.3.1.1.1 米国

表5 米国FDAによる顕微鏡の医療機器分類

表6 米国における 医療機器の規制承認プロセス

図25 米国: 市販前届出:医療機器の510(k)承認

5.3.1.1.2 カナダ

表7 カナダ: 医療機器規制承認プロセス

図26 カナダ: 医療機器の承認プロセス

5.3.1.2 欧州

図 27 欧州: 医療機器の承認プロセス

5.3.1.3 アジア太平洋

5.3.1.3.1 日本

表8 日本:医薬品医療機器総合機構における医療機器の分類

5.3.1.3.2 中国

表9 中国:医療機器の分類

5.3.1.3.3 インド

5.3.2 主要な規制機関、政府機関、その他の組織のリスト

5.3.2.1 北米

表10 北米:主要規制機関、政府機関、その他の組織のリスト

5.3.2.2 欧州

表11 欧州: 主要な規制機関、政府機関、その他の組織のリスト

5.3.2.3 アジア太平洋

表12 アジア太平洋地域:主要な規制機関、政府機関、その他の組織のリスト

5.3.2.4 中南米

表13 ラテンアメリカ:主要規制機関、政府機関、その他団体のリスト

5.3.2.5 中東・アフリカ

表14 中東・アフリカ:主要規制機関、政府機関、その他団体のリスト

5.4 バリューチェーン分析

図28 顕微鏡市場:バリューチェーン分析

5.4.1 研究開発

5.4.2 原材料調達と製品開発

5.4.3 マーケティング、販売、流通

5.5 サプライチェーン分析

図 29 顕微鏡産業: サプライチェーン分析

5.5.1 著名企業

5.5.2 中小企業

5.5.3 エンドユーザー

5.6 エコシステム分析

図30 顕微鏡市場:エコシステムマップ

表15 顕微鏡市場:エコシステムにおける役割

5.7 貿易分析

5.7.1 光学顕微鏡(HSコード9011)の輸入データ

表16 光学顕微鏡(HSコード9011)の国別輸入データ(2019~2023年)(千米ドル

5.7.2 電子顕微鏡(HSコード9012)の輸入データ

表17 電子顕微鏡(HSコード9012)の国別輸入データ(2019-2023年)(千米ドル

5.7.3 光学顕微鏡(HSコード9011)の輸出データ

表18 光学顕微鏡(HSコード9011)の国別輸出データ(2019-2023年)(千米ドル

5.7.4 電子顕微鏡(HSコード9012)の輸出データ

表19 電子顕微鏡(HSコード9012)の国別輸出データ(2019-2023年)(千米ドル

5.8 特許分析

図31 顕微鏡の特許詳細(2013年1月~2023年12月)

5.9 価格分析

5.9.1 顕微鏡製品の平均販売価格(タイプ別

図 32 顕微鏡製品のタイプ別平均販売価格(2023 年)(千米ドル

表20 顕微鏡製品のタイプ別平均販売価格、2021~2023年 (千米ドル)

5.9.2 顕微鏡製品の平均販売価格(地域別

図33 顕微鏡製品の地域別平均販売価格動向(2023年)(千米ドル

表21 顕微鏡製品の地域別平均販売価格(2021~2023年

5.1 技術分析

5.10.1 主要技術

5.10.1.1 光学顕微鏡

5.10.1.2 電子顕微鏡

5.10.1.3 走査プローブ顕微鏡

5.10.1.4 X線顕微鏡

5.10.2 補完技術

5.10.2.1 粒度分析ソフトウェア

5.10.2.2 マイクロフローイメージング技術

5.10.2.3 低温電子トモグラフィー

5.10.2.4 画像解析ソフトウェア

5.10.3 隣接技術

5.10.3.1 マイクロインジェクター

5.10.3.2 エネルギー分散型X線分光法

5.10.3.3 デジタル病理学

5.11 ポーターズファイブフォース分析

表22 顕微鏡市場:ポーターの5力分析

図 34 顕微鏡産業: ポーターの5つの力分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 供給者の交渉力

5.11.4 買い手の交渉力

5.11.5 競合の激しさ

5.12 2024~2025年の主要会議・イベント

表23 2024年1月~2025年12月の顕微鏡市場における主要会議・イベント一覧

5.13 顧客のビジネスに影響を与えるトレンド/混乱

図35 顕微鏡市場における収益シフト

5.14 投資と資金調達のシナリオ

図36 顕微鏡市場における資金調達(2020~2024年

図37 顕微鏡市場における主要プレーヤー別取引件数(2020~2024年

図38 顕微鏡業界における取引額(主要プレーヤー別)、2020-2024年

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図 39 購入プロセスにおける利害関係者の影響

5.15.2 主要な購買基準

図40 顕微鏡製品の主な購買基準

表24 顕微鏡製品の主な購買基準

5.16 満たされていないニーズ

表25 顕微鏡市場:満たされていないニーズのリスト

5.17 顕微鏡市場におけるジェネレーティブAIの使用

6 顕微鏡市場:タイプ別(ページ番号 – 93)

6.1 はじめに

表26 顕微鏡産業、タイプ別、2022年~2029年(百万米ドル)

6.2 機器

表27 機器用顕微鏡市場:タイプ別、2022-2029年(百万米ドル)

表28 機器用顕微鏡市場、用途別、2022-2029年 (百万米ドル)

表29 機器用顕微鏡市場:エンドユーザー別、2022-2029年(百万米ドル)

表 30 機器用顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.1 光学顕微鏡

表31 光学顕微鏡市場:タイプ別、2022-2029年(百万米ドル)

表32 光学顕微鏡市場:用途別、2022-2029年(百万米ドル)

表33 光学顕微鏡市場:エンドユーザー別、2022-2029年(百万米ドル)

表 34 光学顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.1.1 共焦点顕微鏡

6.2.1.1.1 光学的切片作成能力の向上が市場を牽引

表35 共焦点顕微鏡市場、地域別、2022-2029年(百万米ドル)

6.2.1.2 ステレオ顕微鏡

6.2.1.2.1 研究所での使用増加が成長を後押し

表36 ステレオ顕微鏡市場、地域別、2022-2029年(百万米ドル)

6.2.1.3 デジタル顕微鏡

6.2.1.3.1 3D表面モデルの迅速かつ正確な分析が法医学や材料科学での採用を後押し

表 37 デジタル顕微鏡市場、地域別、2022-2029 年(百万米ドル)

6.2.1.4 複眼・倒立顕微鏡

6.2.1.4.1 高倍率で洗練された画像処理アルゴリズムが成長を促進

表38 複合・倒立顕微鏡市場、地域別、2022-2029年(百万米ドル)

6.2.1.5 その他の光学顕微鏡

表39 その他の光学顕微鏡市場、地域別、2022-2029年(百万米ドル)

6.2.2 電子顕微鏡

表 40 電子顕微鏡市場:タイプ別、2022-2029 年(百万米ドル)

表 41 電子顕微鏡市場:用途別、2022-2029 年(百万米ドル)

表 42 電子顕微鏡市場:エンドユーザー別、2022-2029 年(百万米ドル)

表 43 電子顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.2.1 走査型電子顕微鏡

6.2.2.1.1 学術機関と企業間の共同研究の増加がセグメントを牽引

表 44 走査型電子顕微鏡市場、地域別、2022-2029 年(百万米ドル)

6.2.2.2 透過電子顕微鏡

6.2.2.2.1 部品の超微細構造研究への注目の高まりがセグメント成長を促進

表 45 透過型電子顕微鏡市場、地域別、2022-2029 年(百万米ドル)

6.2.3 走査型プローブ顕微鏡

表 46 走査型プローブ顕微鏡市場:タイプ別、2022-2029 年(百万米ドル)

表47 走査型プローブ顕微鏡市場:用途別、2022-2029年(百万米ドル)

表48 走査型プローブ顕微鏡市場:エンドユーザー別、2022-2029年(百万米ドル)

表 49 走査型プローブ顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.3.1 原子間力顕微鏡

6.2.3.1.1 ナノテクノロジー研究への関心の高まりが普及を後押し

表50 原子間力顕微鏡市場、地域別、2022-2029年(百万米ドル)

6.2.3.2 走査型トンネル顕微鏡

6.2.3.2.1 トポロジー研究における利用の増加がセグメントを牽引

表51 走査型トンネル顕微鏡市場、地域別、2022~2029年(百万米ドル)

6.2.4 近接場走査型光学顕微鏡

6.2.4.1 精密レーザー加工やナノメートルスケールの光リソグラフィで利用が拡大し、成長を後押しする

表 52 近接場走査型光学顕微鏡市場、地域別、2022~2029 年(百万米ドル)

6.2.5 X線顕微鏡

6.2.5.1 法医学と材料科学における用途の増加が市場成長を促進する

表 53 X線顕微鏡市場:用途別 2022-2029 (百万米ドル)

表 54 X線顕微鏡市場:エンドユーザー別 2022-2029 (百万米ドル)

表 55 X 線顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.6 極低温電子顕微鏡

6.2.6.1 極低温での生物試料のイメージングへの注目の高まりが市場成長に拍車をかける

表56 低温電子顕微鏡市場、用途別、2022~2029年(百万米ドル)

表57 極低温電子顕微鏡市場:エンドユーザー別、2022-2029年(百万米ドル)

表 58 極低温電子顕微鏡市場:地域別、2022-2029 年(百万米ドル)

6.2.7 その他の顕微鏡

表59 その他の顕微鏡市場、用途別、2022-2029年 (百万米ドル)

表60 その他の顕微鏡市場:エンドユーザー別、2022-2029年(百万米ドル)

表61 その他の顕微鏡市場:地域別、2022-2029年(百万米ドル)

6.3 アクセサリー

6.3.1 顕微鏡の機能性、性能、汎用性が市場を牽引

表 62 アクセサリー用顕微鏡市場:地域別 2022-2029 (百万米ドル)

表 63 アクセサリー用顕微鏡市場:用途別 2022-2029 (百万米ドル)

表64 アクセサリー用顕微鏡産業:エンドユーザー別、2022-2029年(百万米ドル)

6.4 ソフトウェア&サービス

6.4.1 より良いエンドユーザー体験のニーズが市場成長を促進

表 65 ソフトウェア&サービスの顕微鏡市場:地域別 2022-2029 (百万米ドル)

表 66 顕微鏡ソフトウェア&サービス市場:用途別 2022-2029 (百万米ドル)

表 67 顕微鏡ソフトウェア&サービス市場:エンドユーザー別 2022-2029 (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AST 3800