市場概要

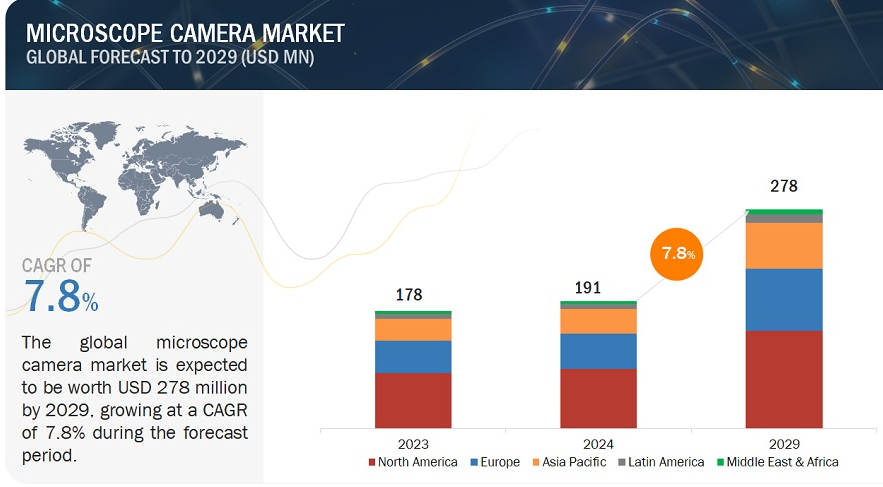

顕微鏡カメラの世界市場は、2024年の1億9100万米ドルから2029年には2億7800万米ドルに成長すると予測されており、これは年平均成長率(CAGR)7.8%によるものです。この市場の成長は主に、慢性疾患の増加や顕微鏡カメラの技術的進歩などの要因によるものです。アジア太平洋地域における成長機会も、顕微鏡カメラ市場で活躍する企業にとって好環境をもたらすことが期待されています。しかし、顕微鏡カメラの価格の高さが市場の成長をある程度抑制すると予想されています。

慢性疾患の増加に伴い、高度な診断および研究技術に対する需要が高まっています。顕微鏡カメラは、早期診断、研究、モニタリング、個別治療を大幅に向上させるため、慢性疾患の管理に重要な役割を果たします。その高度な画像処理能力により、慢性疾患の細胞および分子レベルでの詳細な情報が得られるため、より正確な診断、理解の向上、治療介入の有効性の向上につながります。米国では、毎年170万人が癌と診断され、3,800万人が糖尿病、700万人がアルツハイマー病と診断されています(出典:CDC)。

CCDセンサー搭載の顕微鏡用カメラは、その先進的な機能、高解像度、高倍率により、ハイエンドのCMOSセンサー搭載の顕微鏡用カメラに徐々に取って代わられつつあります。低メガピクセルのカメラで撮影した画像にはいくつかの欠点があります。 ズームイン、トリミング、プリントアウトを行うと、画質が低下します。 そのため、高メガピクセルのカメラの需要が高まっています。インドのクリニックで使用されているカラー顕微鏡カメラの価格は約1,300米ドルですが、病院では500米ドルから2,000米ドルの価格帯です。カメラの価格は、メガピクセルのサイズやセンサーの種類などによって異なります。通常、メーカーはピクセル単位で画像サイズを拡大しますが、場合によっては画素ピッチを縮小または拡大することもあります。しかし、チップサイズが大きくなると製造コストが増加します。高解像度の画像を低コストで製造するには、画素ピッチを縮小するしかありませんが、これは複雑なプロセスです。したがって、製造コストが増加すれば、顕微鏡カメラの価格も上昇します。そのため、顕微鏡カメラのコストが市場全体の成長を妨げる可能性があります。さらに、定期的なメンテナンス費用が総所有コストを押し上げ、市場の成長を抑制します。

近年、アジア太平洋(APAC)および中東・アフリカ(MEA)諸国では、先進的な顕微鏡および顕微鏡カメラの研究開発に対する政府の資金援助が大幅に増加しています。2017年2月には、インド政府がフーリエ光学画像処理を使用した多様式光学顕微鏡の設計および開発に約4万5000米ドルを割り当てました。政府からの資金援助に加え、新興市場におけるOEM(オリジナル・イクイップメント・メーカー)は、大手企業が顕微鏡カメラの生産をコスト削減戦略として外部委託する機会を提供しています。大手市場プレイヤーは、頻繁にインドや中国などの国々における現地メーカーに顕微鏡カメラの生産を委託しています。これらの現地メーカーは、設備、施設、労働力を低コストで提供し、メーカーにとっては投資収益率の向上につながり、これらの機器の生産費用を削減することができます。コスト効率の高い製造拠点として、カールツァイス社(ドイツ)、ダナハー社(米国)、ニコン社(日本)、ソニー社(日本)など、多くの著名な医療機器メーカーが顕微鏡カメラ事業をアジア太平洋地域に設立しています。

物理学者や実験技術者は標準的な複合顕微鏡を使用しており、そのカメラの調整や操作方法も理解しています。しかし、高度な顕微鏡が開発されるにつれ、熟練した人材の必要性が高まっています。例えば、ナノテクノロジーでよく使用される原子間力走査トンネル顕微鏡では、物理学者や技術者は、表面物理学や表面分析など、幅広い学際的な知識を必要とします。

市場はタイプ別にカラーとモノクロのカメラに区分されます。カラー顕微鏡カメラはモノクロカメラよりも簡単に高解像度のカラー画像を生成できます。一方、モノクロカメラではカラー画像を生成するために特別な技術と複数の画像の取得が必要です。研究や診断の目的では、カラーカメラによるカラー画像の方が細胞レベルでの疾患分析に適しています。2023年には、カラーカメラの区分がより大きな市場シェアを占めました。

CMOSとCCDは、顕微鏡カメラで使用される2種類のセンサーです。CMOSは、低消費電力、統合の容易さ、高速フレームレート、そして比較的低い製造コストにより、より大きな市場シェアを占めています。CMOSセンサーは、精度が良く、低ノイズで、被写体をぼかすことなく優れた画質を実現できるため、CCDセンサーよりも採用率が高く、CCDセンサーは市場から徐々に姿を消しつつあります。このため、CMOSは病理学、生物医学および臨床研究、細胞学および微生物学、医療診断、神経生理学、医薬品開発など、より多くの用途で活用されています。

解像度別に分類すると、顕微鏡カメラは標準画質と高画質に分けられます。高画質顕微鏡カメラは今後数年間でより急速な成長が見込まれています。2023年には高画質カメラのセグメントが最大の市場シェアを占めました。この大きな市場シェアと急速な拡大の主な理由は、HDカメラに対する全体的な需要の高さと、医療専門分野における高画質画像の必要性です。

用途別では、顕微鏡カメラ市場には、製薬およびバイオ製薬研究、ライブセルイメージング、病理学、その他の用途が含まれます。2023年には、製薬およびバイオ製薬研究分野が最大のシェアを占め、ライブセルイメージングが2番目に続きました。製薬およびバイオ製薬研究では、細胞タンパク質の構造研究、バイオマーカー研究、薬剤特性評価、診断を行う上で、顕微鏡カメラが不可欠です。

エンドユーザー別に分類すると、顕微鏡カメラ市場は製薬・バイオ製薬会社、病院・診断ラボ、学術・研究機関、その他のエンドユーザーに分けられます。顕微鏡カメラは、医薬品開発のさまざまな段階における研究、処方、生産に不可欠です。そのため、製薬・バイオ製薬会社セグメントが市場の最大シェアを占めています。

地域別では、顕微鏡カメラ市場には北米、欧州、アジア太平洋、中南米、中東・アフリカ、およびGCC諸国が含まれます。2023年には、顕微鏡カメラの市場シェアで北米が世界最大となりました。北米の顕微鏡カメラ市場の成長は、人口増加と研究活動の活発化、業界リーダーによる幅広い高性能顕微鏡カメラの存在、分子生物学とナノテクノロジーへの強い関心と成長、多数の重要な研究機関と大学が存在すること、および主要な顕微鏡とアクセサリーメーカーの存在に起因しています。

主要企業・市場シェア

この市場の主要企業には、Leica Microsystems, Inc. (Danaher Corporation) (米国)、Nikon Corporation (日本)、Carl Zeiss AG (ドイツ)、Teledyne Technologies (米国)、EVIDENT (日本) などがあります。 上記の企業がトップに位置しているのは、世界規模で包括的な製品カタログを完備しているためです。 これらの市場を支配する企業は、強力なマーケティングおよび流通ネットワーク、充実した研究開発予算、確立されたブランド認知など、いくつかの優位性を持っています。

タイプ別

カラーカメラ

モノクロカメラ

センサータイプ別

CMOS

CCD

解像度別

SD

HD

用途別

ライブセルイメージング

病理学

製薬およびバイオ製薬研究

その他の用途

エンドユーザー別

製薬・バイオ製薬企業

病院・診断研究所

学術・研究機関

その他のエンドユーザー

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ヨーロッパのその他

アジア太平洋地域

中国

日本

インド

アジア太平洋地域のその他

ラテンアメリカ

ブラジル

メキシコ

ラテンアメリカのその他

中東・アフリカ

GCC諸国

2023年2月、Agilentは、NGS、エンドポイントPCR、サーマルサイクリングによる細胞関連アプリケーション用のセルフオペレーション機能と統合したサーマルサイクラーを発売しました。

2023年5月、Illuminaは、臨床用次世代シーケンシングデータの三次解析を可能にする新しいクラウドベースのソフトウェア、Connected Insightsを発売しました。このソフトウェアは、進行した腫瘍のゲノムプロファイリング(CGP)を支援し、ユニークな希少疾患における全ゲノムシーケンスまで、その他の特別なアプリケーションにも対応します。

2023年1月、QIAGENはQIAseq Targeted DNA Pro PanelsとQIAseq UPXome RNA Library Kitsを発売しました。

【目次】

1 はじめに(ページ番号 – 24)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象年数

1.3.3 対象通貨

1.4 市場関係者

2 調査方法 (ページ番号 – 28)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 主要な二次情報源

2.1.1.2 二次情報源からの主要データ

2.1.1.3 二次調査の目的

2.1.2 一次データ

2.1.2.1 主要な一次情報源:需要側と供給側

2.1.2.2 一次調査の目的

2.1.2.3 一次情報源からの主要データ

2.1.2.4 一次専門家の洞察

2.1.2.5 一次情報の内訳

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.1.1 企業収益の推定アプローチ

2.2.1.2 企業プレゼンテーションおよび一次インタビュー

2.2.1.3 成長予測

2.2.1.4 CAGR予測

2.2.2 トップダウンアプローチ

2.3 市場の細分化とデータトライアングル

2.4 調査の前提条件

2.5 成長率の前提条件

2.6 リスク評価

2.7 調査の限界

3 エグゼクティブサマリー(ページ番号 – 41)

4 プレミアムインサイト(ページ番号 – 45)

4.1 マイクロスコープカメラ市場の概要

4.2 マイクロスコープカメラ市場シェア:タイプ別、2024年と2029年の比較

4.3 顕微鏡カメラ市場シェア:センサータイプ別、2024年対2029年

4.4 顕微鏡カメラ市場シェア:解像度別、2024年対2029年

4.5 顕微鏡カメラ市場シェア:用途別、2024年対2029年

4.6 顕微鏡カメラ市場シェア:エンドユーザー別、2024年と2029年の比較

4.7 顕微鏡カメラ市場:地域別成長機会

5 市場概要(ページ番号 – 49)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 がんおよび慢性疾患の発生率の増加

5.2.1.2 顕微鏡カメラの技術的進歩

5.2.2 抑制要因

5.2.2.1 顕微鏡カメラの設置および維持費の高さ

5.2.3 機会

5.2.3.1 APACおよびMEAの新興国における成長の見通し

5.2.4 課題

5.2.4.1 訓練を受けた人材の不足

5.2.4.2 再生品の入手可能性

5.3 エコシステム分析

5.3.1 エコシステムにおける役割

5.4 価格分析

5.4.1 顕微鏡カメラ製品、2021年~2023年の価格分析

5.5 特許分析

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.7.1 著名企業

5.7.2 中小企業

5.7.3 エンドユーザー

5.8 ポーターのファイブフォース分析

5.8.1 新規参入者の脅威

5.8.2 代替品の脅威

5.8.3 サプライヤーの交渉力

5.8.4 バイヤーの交渉力

5.8.5 競争相手の激しさ

5.9 主要な利害関係者および購買基準

5.9.1 購買プロセスにおける主要な利害関係者

5.9.2 主要な購買基準

5.10 規制分析

5.10.1 規制の概観

5.10.1.1 北米

5.10.1.1.1 米国

5.10.1.1.2 カナダ

5.10.1.2 欧州

5.10.1.3 アジア太平洋

5.10.1.3.1 日本

5.10.1.3.2 中国

5.10.1.3.3 インド

5.10.1.4 ラテンアメリカ

5.10.1.5 中東

5.11 貿易分析

5.11.1 マイクロスコープカメラの輸入データ

5.11.2 マイクロスコープカメラの輸出データ

5.12 技術分析

5.12.1 主要技術

5.12.1.1 Teledyne EMCCD 技術

5.12.2 補完技術

5.12.2.1 オリンパスのカラープロファイリング技術

5.13 2024~2025年の主要な会議およびイベント

5.14 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.15 ケーススタディ分析

5.15.1 海洋研究における顕微鏡カメラの利用 海洋微化石の分析に役立つ

5.16 ジェネレーティブAIが顕微鏡カメラ市場に与える影響

6 顕微鏡カメラ市場、タイプ別(ページ番号 – 79)

6.1 はじめに

6.2 モノクロカメラ

6.2.1 モノクロカメラの高感度化が採用を後押し

6.3 カラーカメラ

6.3.1 医療用途におけるカラー画像の需要の高まりが市場成長を後押し

7 顕微鏡カメラ市場:センサー別(ページ番号 – 87)

7.1 はじめに

7.2 CMOSセンサー

7.2.1 予測期間中に顕微鏡カメラ市場を支配するCMOSセンサー

7.3 CCDセンサー

7.3.1 市場参入企業のCCDセンサー販売中止が市場成長の妨げに

8 顕微鏡カメラ市場:解像度別(ページ番号 – 97)

8.1 はじめに

8.2 高解像度(HD)カメラ

8.2.1 市場成長を支える高解像度カメラの技術的進歩

8.3 標準解像度(SD)カメラ

8.3.1 今後数年の市場成長に挑戦する高解像度カメラの可用性

9 顕微鏡カメラ市場:用途別(ページ番号 – 104)

9.1 はじめに

9.2 製薬およびバイオ製薬研究

9.2.1 顕微鏡の採用拡大と顕微鏡レベルの分析における顕微鏡カメラの必要性により、セグメントが牽引される

9.3 生細胞イメージング

9.3.1 顕微鏡カメラの継続的な進歩が、ライブセルイメージング市場の成長に重要な役割を果たす

9.4 病理学

9.4.1 感染原因の特定に時間効率が良く迅速な手法が必要であり、需要が増加する

9.5 その他の用途

10 顕微鏡カメラ市場:エンドユーザー別(ページ番号 – 115)

10.1 はじめに

10.2 製薬・バイオ製薬企業

10.2.1 市場成長を促進する新薬開発のための高度な技術に対する需要の高まり

10.3 病院および診断ラボ

10.3.1 市場成長を促進する、技術的に高度な顕微鏡カメラ製品に対する需要の高まり

10.4 学術および研究機関

10.4.1 市場成長を促進する、政府および商業部門の支援

10.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9134