市場概要

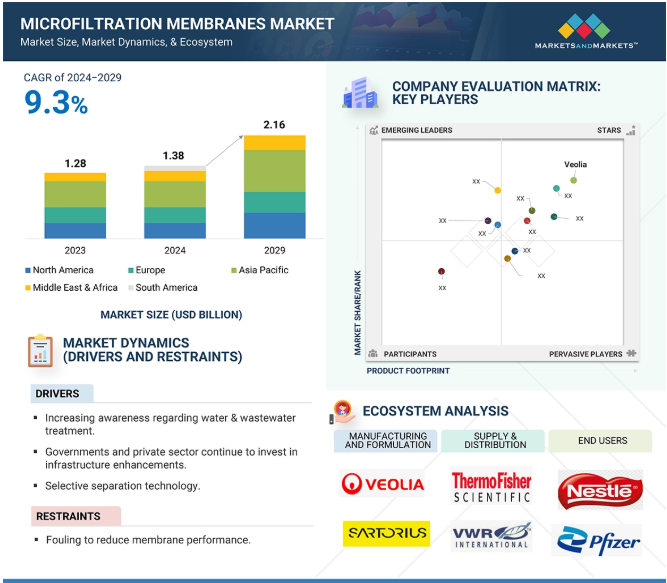

精密ろ過膜市場は、2024年の13.8億米ドルから2029年には年平均成長率9.3%で21.6億米ドルに達すると予測。精密ろ過膜市場は、主に上水・廃水処理、食品・飲料加工、バイオテクノロジーなどの産業からの需要の増加に伴い、急速に拡大しています。水不足への懸念の高まりと廃水排出に関する政府の政策により、産業界や自治体はより新しいろ過技術の導入を余儀なくされており、それが市場の成長を促進しています。さらに、乳製品加工、飲料の清澄化、発酵アプリケーションなどの食品・飲料産業の成長は、製品の品質と純度を確保するための精密ろ過膜の需要を促進しています。製薬およびバイオテクノロジー分野も市場を牽引しており、精密ろ過は無菌ろ過、タンパク質分離、細胞採取に重要な用途があります。さらに、膜材料と製造技術の進歩により、ろ過効率が向上し、膜の寿命が延び、運転費用が削減されるため、精密ろ過はいくつかのエンドユーザー別用途の潜在的な代替品となっています。

純水と効果的な廃水処理に対する需要の高まりが、精密ろ過膜の市場を牽引しています。汚染、都市化、工業開発により水不足が深刻化する中、安全で持続可能な水へのアクセスを提供するために高度なろ過技術が必要とされています。工業排水、農業流出水、未処理の都市下水は、重金属、化学物質、細菌、マイクロプラスチックなどの有害汚染物質で水源を高度に汚染しています。

政府や国際機関は、これらの問題を解決するために膜精密ろ過技術に投資しています。このような膜は、多くのエネルギーを必要とせずに、浮遊物質、細菌、および大きな高分子を効率的にろ過するため、水の浄化に適した選択肢です。精密ろ過は、自治体の浄水場で飲料水の水質改善に利用されているほか、製薬、食品・飲料、化学産業では、プロセス水の処理や廃水のリサイクルに利用されています。

アメリカ環境保護庁(EPA)の規制や欧州連合(EU)の水枠組み指令などの規制強化により、産業界はより厳しい廃水排出要件を満たすことを余儀なくされており、採用がさらに進んでいます。水の再利用を促進し、運転コストを削減し、持続可能な水管理を可能にする能力を持つ精密ろ過は、世界的な水危機との戦いにおける主要技術として台頭しています。

精密ろ過膜の大量導入の主な障害は、初期費用と定期メンテナンス費用が非常に高いことです。精密ろ過は非常に高いろ過率を提供しますが、膜の材料費、装置投資、支援設備の圧力容器、ポンプ、コンピュータ化された監視ステーションは、特に発展途上国の小規模な産業や自治体プラントでは、一般的に天文学的なコストです。

フッ素樹脂(PTFE、PVDF)やセラミックのような高度な膜材料は、より高い耐久性と耐薬品性を提供しますが、製造コストが高く、システム購入が高価になります。また、有機物やバクテリア、ミネラルスケーリングによる膜のファウリングやバイオファウリングは、長期的にはろ過効率を低下させるため、頻繁な洗浄や膜の交換が必要となり、いずれも運転コストを上昇させます。システムの運転は、特定の洗浄薬品、定期的な膜再生、厳格なメンテナンス慣行によって保証されますが、コストは高くなります。さらに、精密ろ過システムの効率的な運転には、システムの監視、トラブルシューティング、および規制サポートのための経験豊富なスタッフが必要であり、これも人件費となります。供給水の水質が変化する廃水、食品・飲料、製薬などの工業的操業では、汚染物質の量が変化するため、システムパラメータを継続的に調整する必要があり、エネルギー需要とプロセスの複雑さが増します。

そのため、ほとんどの財政的に厳しい事業では、砂ろ過、活性炭ろ過、限外ろ過などの安価な代替手段に頼っています。精密ろ過は高いろ過効率を持っていますが、このようなコスト面を考慮すると、広く適用するには経済的に魅力的な選択肢ではありません。

中空糸膜と高性能高分子材料の進歩は、ろ過システムの効率、耐久性、コスト削減を通じて精密ろ過業界に革命をもたらしています。中空糸膜は、体積に対する表面積の割合が最も大きいため、他の材料の中で最も高い透過率と濾過効率が得られます。その高い処理能力は、大規模な流体処理に適しています。高いスループットを実現する可能性があるため、バイオ医薬品、水処理、食品加工などの用途に最適で、ろ過の高速化と分離の質の向上を実現します。

同時に、第二世代のフッ素化ポリマー、改質ポリエーテルスルホン(PES)、ポリスルホン(PS)などの高分子膜材料の進歩により、耐薬品性、機械的安定性、耐ファウリング性が向上しています。これらの進歩により膜の寿命が延び、交換やメンテナンスの費用が削減されました。さらに、低ファウリング膜やセルフクリーニング膜のコーティングのような技術は、目詰まりを回避し、性能低下を低減することで運転効率を最適化し、ダウンタイムを低減しています。

これらの開発により、医薬品の無菌ろ過、乳製品加工、廃水処理など、連続的な大容量ろ過に依存する技術は、精密ろ過技術への依存度を高めています。ろ過科学の発展を牽引する研究開発の力により、中空糸膜と高分子膜は次世代精密ろ過システムの救世主となり、幅広い産業分野で新たな機会を生み出すでしょう。

ファウリングは精密ろ過膜事業における最大の問題であり、ろ過性能を低下させ、運転コストを増加させ、膜の寿命を縮めます。ファウリングは、粒子、有機物、微生物、鉱物の沈殿物が膜表面に堆積したり、孔を塞いだりすることで発生し、流れを制限して透過性を低下させます。これは、水処理、食品・飲料加工、医薬品製造、バイオテクノロジーなど、殺菌ろ過、微生物死滅、懸濁固形物除去が避けられない用途で特に悪化します。ろ過の性能は、給水水質と膜の特性により、運転開始後数ヶ月で最大50%劣化することが分かっています。

より困難なファウリングの種類別として、バイオファウリングがあります。バイオファウリングには、膜を覆う微生物の増殖とバイオフィルムの発達が含まれ、効率を高い割合で低下させます。例えば医薬品や超純水システムのような高純度水を使用するアプリケーションでは、流量を維持するための圧力要件により、バイオフィルムはエネルギー使用量を30~50%倍増させます。廃水処理や海水淡水化プラントでは、バイオファウリングは膜故障の主な原因の一つであり、コストのかかるプラントの停止や交換につながる可能性があります。

ファウリングを防止するために、産業界は化学洗浄、バックフラッシュ、凝集、ろ過、消毒などの高度な前処理方法を選択します。これらの方法はコストがかかり、操作上も厳しいため、精密ろ過は資本が限られている産業にとって好ましい選択肢ではありません。不可逆的なファウリングが発生した場合の定期的な膜交換は、膜のライフサイクル全体でろ過システム全体のコストの30~50%を占めるため、財布の負担が大きくなります。低ファウリング素材、親水性コーティング、セルフクリーニング技術などの技術が開発されていますが、これらは高価であるため、コストと性能はトレードオフの関係にあります。

ファウリングとの絶え間ない闘いは、低コストで耐久性のある防汚技術への需要をますます高めています。一方、膜のファウリングとバイオファウリングは、特に価格に敏感な市場において、精密ろ過の普及を阻む手ごわい障壁となるでしょう。

精密ろ過膜市場は、原料サプライヤー、膜メーカー、部品サプライヤー、各業界のエンドユーザーによって支えられています。ポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリテトラフルオロエチレン(PTFE)などの基本ポリマーや、膜の製造に使用されるセラミック材料は、原料サプライヤーから供給されます。原料は膜メーカーによって高度なろ過製品に加工され、高性能分離システムに組み込まれます。コンポーネントメーカーは、精密ろ過装置の運転を支援するハウジング、圧力容器、ポンプ、監視装置などの必要なコンポーネントを提供します。精密ろ過膜は、水処理、廃水処理、製薬、食品・飲料、バイオテクノロジー、化学処理など、さまざまな業界のエンドユーザーによって重要なろ過操作に使用されています。これらの利害関係者は、技術進歩のペースを押し上げ、効率を向上させ、一貫した供給ラインを保証する相互依存関係にあるため、世界の精密ろ過膜市場の成長と発展を指示します。

孔径0.1ミクロンのセグメントは、精密ろ過膜市場で最大かつ急成長しており、ろ過効率と流量の最適な組み合わせを提供します。微生物管理が最も重要な製薬、バイオテクノロジー、食品・飲料、水処理産業で広く応用されています。高い透過性でマイコプラズマなどの細菌除去に効果的なため、無菌ろ過用途に最適です。また、厳格な業界要件に準拠しており、重要なオペレーションでの性能を保証します。孔径が小さい0.1ミクロン膜は、圧力損失が少なく流量が大きいため、効率が向上します。また、水処理、食品、医療用途における微生物汚染に対する懸念の高まりも需要を押し上げています。また、0.1ミクロン膜は、エネルギー使用やメンテナンスコストの削減など、コスト削減の一歩を踏み出すことができ、市場リーダーの地位を確固たるものにしています。

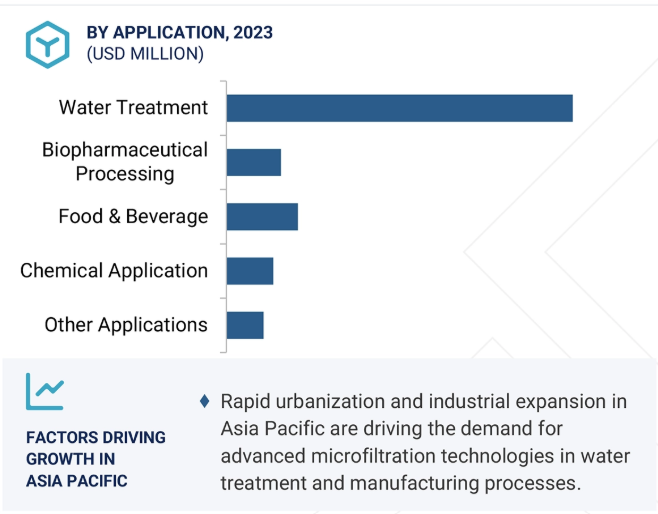

水処理分野は、都市、工業、商業環境における純粋で安全な水に対する世界的な需要の増加に起因して、精密ろ過膜業界の支配的なセグメントです。都市化、人口増加、水質汚染の増加により、貯水池から浮遊物質、細菌、その他の不純物を除去するための高度なろ過ソリューションに対する需要が高まっています。世界各国政府は厳しい規制と水質基準を設けており、飲料水処理、廃水処理、海水淡水化用途での精密ろ過膜の使用をさらに推進しています。発電、化学、製薬、食品・飲料などの用途では、事業のために大量の純水を必要とするため、精密ろ過は水処理プロセスの不可欠な要素となっています。精密ろ過は、従来のろ過技術に比べて効率的で、化学薬品の使用量も少なく、運転コストも低いため、持続可能な水管理にとって望ましい選択肢です。さらに、水系感染症や環境の持続可能性に対する関心の高まりが、膜ベースのろ過システムへの投資を促進し、水処理を精密ろ過膜市場で最も顕著な応用分野にしています。

アジア太平洋地域は、急速な工業化、水処理ニーズの増加、高度なろ過機械に依存する主要産業の力強い成長の組み合わせにより、精密ろ過膜市場を支配しています。最大の刺激要因は、この地域が深刻な水質汚染と水不足問題に苦しんでおり、政府や企業が廃水処理プラントに多額の投資を行う原動力となっていることです。中国、インド、東南アジア諸国は、産業および自治体の水質汚染を制御するために厳しい環境規制を制定しています。これにより、水処理、廃水再利用、海水淡水化プラントにおける精密ろ過膜の広大な市場が形成されました。

水処理以外にも、この地域では製薬、食品・飲料、バイオテクノロジー分野が成長しており、市場拡大の原動力となっています。これらの産業では、無菌医薬品製造、乳製品加工、醸造、酵素分離などの用途で高純度ろ過が必要とされるため、精密ろ過は不可欠な技術となっています。加工食品の消費拡大や医薬品製造への投資により、効率的で信頼性の高いろ過ソリューションに対する需要は増加の一途をたどっています。持続可能な製造と食品安全規制を推進する政府の取り組みも、産業における精密ろ過膜の適用を促進しています。

アジア太平洋地域がこの市場を支配している理由の1つは、主要な膜メーカーが中国、日本、韓国、インドに集中していることです。これらの国々は、北米やヨーロッパよりも低いコストでろ過膜を生産する製造拠点が確立されているため、国際競争力があります。政府の積極的な政策、海外からの投資、膜製造技術の発展も市場の成長を後押ししています。

人口増加と都市化も精密ろ過膜市場の主要な促進要因です。中産階級が急激に増加し、衛生、清潔な水、衛生が重視されるようになったことで、純粋な飲料水に対する需要が大幅に伸びています。各国政府はスマートシティと分散型水処理技術に投資しており、効率的で持続可能な浄水を提供するために精密ろ過技術に大きく依存しています。

2024年9月、ザルトリウスAGは研究室用に設計された新しいVivaflow® TFFカセットを発表しました。これらのカセットはタンジェンシャルフローろ過プロセスを簡素化し、より大量のサンプルを扱う研究者にとってより効率的です。この発売は、ラボ用ろ過ソリューションの強化に対するザルトリウスのコミットメントを反映したものです。

2024年6月、コバルス・セパレーション・ソリューションズは、メキシコに14万平方フィート(14,000 m²)のスパイラル膜エレメント組立用の最新施設を建設するため、2,000万米ドル以上を投資します。この拡張により、スパイラル膜の生産能力は50%増加し、食品、飲料、ライフサイエンス、産業などの主要セクターにおける需要の高まりに対応できるようになります。この最新鋭施設は、製造能力を強化し、高品質の分離技術に対する市場ニーズの高まりに対応するというコバルスのコミットメントの一環です。

2023年7月、ザルトリウスAGは、バイオ医薬品の製造に不可欠なトランスフェクション試薬とその技術で知られるポリプラス社を買収し、バイオプロセス・ソリューション部門を拡大しました。この買収により、ザルトリウスは細胞治療と遺伝子治療の生産能力を強化しました。

2022年2月、メルクはバイオ医薬品の開発・製造受託機関であるエグゼリード・インクの買収を約7億9300万米ドル(7億200万ユーロ)で完了しました。この買収は、COVID-19用を含むワクチン製造に不可欠なmRNA治療薬におけるメルクの能力を強化することを目的としています。

2021年4月、コッホ・セパレーション・ソリューションズは、管状膜製品ラインの一部として、様々な産業廃棄物の流れを処理するための強化技術であるINDU-COR HD(高密度)を開発しました。INDU-CORは、最大300%の充填密度を実現し、クロスフローろ過をより経済的で省スペースなものにします。

2021年10月、ペンテェアはPentair X-FlowTM Xpert Web Appを発表しました。この革新的なアプリケーションは、ユーザーがいくつかの質問に答えることで、水処理および廃水処理用途に最適なペンテアX-Flow膜ろ過ソリューションと構成を選択できるようにガイドするものです。

主要企業・市場シェア

精密ろ過膜のキープレイヤー

Ionomr Innovations Inc. (Canada)

Merck KGaA (Germany)

Sartorius AG (Germany)

Kovalus Separation Solutions (US)

Hydranautics (US)

Pall Corporation (US)

3M (US)

Pentair (UK)

Asahi Kasei Corporation (Japan)

TORAY INDUSTRIES, INC. (Japan), Veolia (France)

Alfa Laval

APPLIED MEMBRANES, INC.

Qua Group LLC

GEA Group Aktiengesellschaft

Graver Technologies

Imemflo

KUBOTA Corporation

MANN+HUMMEL

NX Filtration BV

PARKER HANNIFIN CORP

Synder Filtration, Inc.

TOSHIBA WATER SOLUTIONS PRIVATE LIMITED

Nilsan Nishotech Systems Pvt. Ltd.

Lenntech B.V.

Lydall, Inc.

【目次】

はじめに

26

研究方法論

30

要旨

41

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 水・廃水処理に対する意識の高まり- 厳しい廃水規制- 選択的分離技術 RESTRAINTS- ファウリングによる膜性能の低下- 高い資本コスト OPPORTUNITIES- 発展途上国における水処理需要の増加- 淡水不足の深刻化 CHALLENGES- 膜の寿命と効率性

5.3 ジェネレーティブAIの導入が精密ろ過膜市場に与える影響

業界動向

56

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 バリューチェーン分析 原材料サプライヤー メーカー ディストリビューターと小売業者 エンドユーザー

6.4 価格分析 平均販売価格動向(地域別)(2020~2024年 平均販売価格動向(種類別)(2020~2024年 主要企業の平均販売価格動向(種類別)(米ドル/平方メートル

6.5 投資と資金調達のシナリオ

6.6 エコシステム分析

6.7 技術分析 主要技術補完技術隣接技術

6.8 特許分析方法論 世界で取得された特許(2014-2024年) 特許公開動向に関する洞察 特許の法的地位 管轄権分析 主要特許の上位出願者リスト

6.9 貿易分析 輸入シナリオ(HSコード84212900) 輸出シナリオ(HSコード84212900)

6.10 2025年の主要会議とイベント

6.11 関税と規制の状況 精密ろ過膜市場に関連する規制機関、政府機関、その他の組織の規制

6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 マクロ経済見通し 国別GDP動向と予測

6.15 海水淡水化プラントにおける膜のファウリングに対処するケーススタディ分析 材料、前処理、洗浄の進歩が工業廃水処理におけるセラミック膜の採用を後押し オリーブ種子ベースのセラミック精密ろ過膜の開発

精密ろ過膜市場、孔径別

88

7.1 導入

7.2 0.8ミクロン以上は粗ろ過に最適で、繊細な膜システムを早期ファウリングから保護

7.3 ≥0.4ミクロン 効率的で精密なろ過のための高い処理能力と長寿命による需要の増加

7.4 ≥0.1ミクロン 優れた信頼性、純度、コンタミネーションコントロールを備えた無菌に近い濾過のための用途拡大。

精密ろ過膜市場、ろ過モード別

92

8.1 導入

8.2 色調調整のための吸着ろ過に多用されるダイレクトフロー

8.3 クロスフロー:飲料の清澄化に多用

精密ろ過膜市場、種類別

96

9.1 導入

9.2 耐薬品性と強度により需要が増加するフッ素系ポリマー

9.3 耐久性と採用率を高めるセルロース系材料の強化と架橋

9.4 ポリサルホンは親水性であるためファウリングが少なく寿命が長い

9.5 セラミックとポリマーのハイブリッド膜とナノコーティングのセラミック需要の成長

精密ろ過膜市場、用途別

101

10.1 導入

10.2 汚染物質の分離とプロセス効率の確保に重要な役割を果たす生物医薬品プロセス

10.3 高品質水へのニーズが高まる水処理

10.4 食品・飲料の厳しい安全基準と最小限の加工製品に対する需要

10.5 廃棄物の流れから貴重な副産物を化学的に回収し、持続可能な製造を支援

10.6 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 8105