市場規模

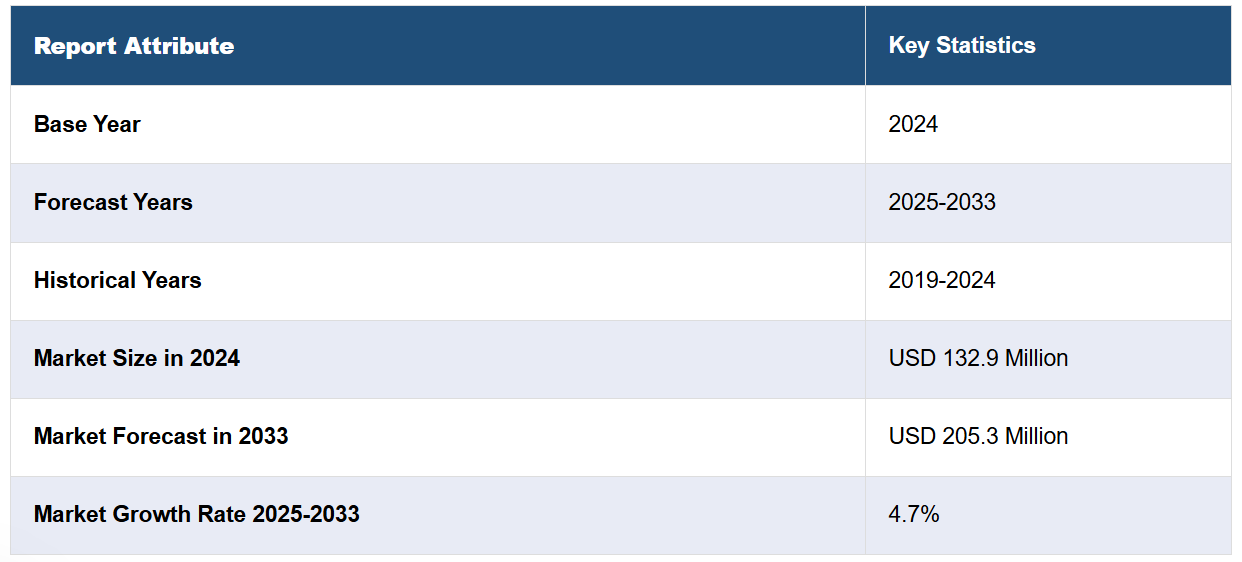

世界のメサドン市場規模は2024年に1億3290万米ドルに達しました。IMARC Groupは、2033年までに市場規模が2億5300万米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は4.7%になると予測しています。より安全な妊娠管理の普及、麻薬性鎮痛薬の副作用に対する懸念の高まり、治療的疼痛治療に関連する患者数の増加は、市場成長を促進する主な要因の一部です。

メサドン市場分析:

主な市場推進要因:オピオイド危機に対処するための政府主導の取り組みの増加、意識向上と治療オプションの増加、オピオイド中毒の蔓延の増加は、世界中の市場の主な推進要因となっています。拡大するヘルスケアインフラと中毒治療のサポートサービス、およびMATの受容と利用の増加が相まって、オピオイド依存症の管理におけるメサドンの需要をさらに押し上げています。

主な市場動向:医療支援治療(MAT)プログラムの広範な採用、患者の遠隔モニタリングとサポートのためのデジタルヘルス技術の統合の増加、外来治療施設へのシフトの増加が、世界市場の主な動向です。 包括的なケアへの注目が高まっており、行動療法やカウンセリング療法とメサドン治療を組み合わせた治療が行われています。

地域別動向:北米は、メサドン市場の成長において最大の地域として挙げられます。オピオイドの蔓延、薬物療法(MAT)に対する認識と受容の高まり、政府による支援政策、および中毒治療プログラムへのアクセスの拡大が、北米地域全体の市場成長を促進しています。偏見を減らし、包括的なケアアプローチを統合する取り組みが、市場成長をさらに後押ししています。

競合状況:メサドン業界の主要企業の一部には、Mallinckrodt Pharmaceuticals、Hikma Pharmaceuticals PLC.、VistaPharm Inc.(Pharmaceutical Associates Inc.)などがあります。

課題と機会:市場は、オピオイド中毒治療に対する偏見、患者の服薬不順守につながる潜在的な副作用、規制上の制限など、いくつかの課題に直面しています。しかし、市場はまた、オピオイド中毒の増加と薬物療法による治療(MAT)の受け入れの増加に起因するさまざまな機会にも直面しています。遠隔医療とデジタルヘルスプラットフォームの技術的進歩は、患者のモニタリングとサポートを強化することができます。

メサドン市場の動向:

オピオイド中毒の増加

オピオイド中毒の症例が増加しているため、禁断症状や渇望を管理するためのメサドンのような効果的な治療ソリューションが必要とされています。世界保健機関(WHO)によると、オピオイドが関与する過剰摂取による死亡者数は、2019年の49,000人から2022年には860人増加し、81,806人となりました。全体として、薬物の過剰摂取による死亡は2019年から2022年にかけて増加し、2022年には107941件の薬物の過剰摂取による死亡が報告された。処方オピオイドによる薬物の過剰摂取による死亡は、1999年の3440件から2017年には17,029件に増加した。2017年から2019年にかけて、死亡者数は14,139件に減少した。2020年にはわずかに増加し、16,416人の死亡が報告されました。2022年には死亡者数は14,716人に減少しました。この統計は、効果的なオピオイド管理対策の必要性が高まっていることを裏付けており、それがさらにメサドン市場の統計を大幅に押し上げています。

薬物療法による治療(MAT)の認知度が高まる

オピオイド依存症の治療における MAT の有効性が広く認められるようになっているため、メサドンに対する需要が高まり、依存症管理のための包括的なケアアプローチに統合されるようになっています。スコットランド公衆衛生局の記事によると、薬物療法による治療の基準125が、29のアルコールおよび薬物関連のパートナーシップすべてにおいて評価されました。評価された145のケア基準のうち、17%(25/145)は完全に実施され、65%(94/145)は部分的に実施され、18%(26/145)は実施されていない。このことから、ほとんどのアルコールおよび薬物関連のパートナーシップ地域では、この取り組みが停止または定着していることが示唆されるが、スコットランド全土で基準を希望に満ち、一貫性があり、持続的に実施するには、まだ多くの課題が残っている。2021年の薬物使用と健康に関する全国調査および薬物乱用治療サービスに関する全国調査によると、2021年には12歳以上の2,950万人がアルコール使用障害を抱えていた。このうち260万人がアルコールに関する何らかの治療を受けていた。この260万人のうち、381,000人がアルコール使用障害に対する薬物療法を受けていた。2021年には、12歳以上の560万人がオピオイド使用障害を抱えていました。これらの個人のうち、120万人がオピオイドの誤用に対して何らかの治療を受けていました。これらの120万人のうち、88万7000人、つまり73%近くがオピオイドの誤用に対してMATを受けていました。これは今後数年にわたってメサドン市場予測を押し上げるものと見込まれています。

政府による支援と取り組みの増加

オピオイド危機に対処するための政府による支援政策や資金提供は、メサドン治療プログラムの能力とアクセス性を高め、市場の成長に貢献しています。例えば、米国立衛生研究所(NIH)は、オピオイド危機に対する科学に基づく解決策を支援するために、2018年に「Helping to End Addiction Long-term Initiative(中毒撲滅長期イニシアティブ)」、または「NIH HEALイニシアティブ」を開始しました。2022年7月現在、NIHはHEALに20億ドルを投資し、全国で約600件の研究プロジェクトに資金を提供しています。同様に、2024年には、バイデン大統領の「団結アジェンダ」を支持する米国保健福祉省の保健資源サービス庁(HRSA)が、HRSAの「地方におけるオピオイド治療と回復イニシアティブ」に約5000万ドルを投入すると発表し、このイニシアティブの資金申請を公開しました。この資金は、オピオイド使用障害の治療薬へのアクセスを拡大するなど、地方における包括的な薬物使用障害の治療および回復サービスの確立と拡大を支援する。これは、さらにメサドン市場の収益に影響を与える。

メサドン市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、投与方法、治療分野、流通チャネルに基づいて市場を分類しています。

投与方法による内訳:

経口薬

注射

経口薬が市場シェアの大半を占める

本レポートでは、投与方法別に市場を詳細に分類・分析しています。これには経口薬と注射が含まれます。レポートによると、経口薬が最大のセグメントを占めています。

市場における経口薬の需要は、その利便性、投与の容易さ、患者の服薬コンプライアンスによって牽引されています。経口製剤は正確な投与が可能であり、注射剤と比較して侵襲性が低いという利点があります。メサドンは経口摂取されるため、消化管から容易に吸収されます。オピオイド中毒患者の増加と効果的な維持療法の必要性により、その需要はさらに高まっています。医療従事者の意識向上と経口メサドンの利点に関する患者教育、そしてそれを支える規制枠組みと保険適用が相まって、依存症治療プログラムにおけるその利用しやすさと受容性が高まっています。

治療分野別内訳:

疼痛治療

解毒

維持療法

疼痛治療が業界最大のシェアを占めている

治療分野別の市場の詳細な内訳と分析も報告書に記載されている。これには、疼痛治療、解毒、維持療法が含まれる。報告書によると、疼痛治療が最大の市場シェアを占めている。

慢性疼痛の管理におけるメサドンの有効性、特に他のオピオイドに耐性のある患者における有効性が、疼痛治療におけるメサドンの需要を牽引している。メサドンは、他の鎮痛薬では十分にコントロールできない中等度から重度の慢性疼痛の管理を目的として、医療従事者によって処方されます。作用時間が長いため持続的な鎮痛効果が得られ、長期的な疼痛管理に適しています。他のオピオイドと比較して比較的安価であること、また様々な剤形で入手できることから、利用しやすくなっています。

流通チャネル別内訳:

病院薬局

小売薬局

リハビリセンター

ドラッグストア

リハビリセンターが最大の市場セグメントを占めています。

このレポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには、病院薬局、小売薬局、リハビリセンター、ドラッグストアが含まれます。レポートによると、リハビリセンターが最大のセグメントを占めています。

メサドン市場におけるリハビリセンターの需要は、オピオイド中毒率の上昇、中毒治療オプションに対する認識の向上、リハビリを推進する政府の取り組みによって牽引されています。効果的なオピオイド中毒管理に対するニーズの高まり、および治療オプションとしてのメサドン利用も、その要因となっています。リハビリセンターでは、医療介入とカウンセリング、セラピー、サポートサービスを組み合わせることで、中毒治療に総合的なアプローチを提供しています。各患者の特定のニーズに合わせてメサドンの用量や治療計画を調整できるため、薬物乱用治療において最適な成果が期待できます。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、メサドン市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。報告書によると、北米はメサドンにとって最大の地域市場となっています。

オピオイド中毒の増加が、この地域全体の市場成長を促進しています。カナダや米国を含む多数の国々の政府機関は、メサドンなどの中毒治療へのアクセス拡大に向けた取り組みを行っています。この地域では、薬物過剰摂取による死亡者数の増加が、救命措置としてのメサドンへの需要を促進しています。世界保健機関(WHO)によると、米国では2019年に薬物の過剰摂取により死亡した人の数は70630人に達し、これらの死亡の約半数は合成オピオイドによるものでした。2013年から2019年にかけて、米国における年齢調整合成オピオイド死亡率は1040%増加しました。

競合状況

市場調査レポートでは、市場における競合状況についても包括的な分析を行っています。また、主要企業のプロフィールも詳細に記載しています。メサドン業界の主要企業には、Mallinckrodt Pharmaceuticals、Hikma Pharmaceuticals PLC、VistaPharm Inc. (Pharmaceutical Associates Inc.) などがあります。

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

メサドン市場における競合企業は、Mallinckrodt Pharmaceuticals、Hikma Pharmaceuticals PLC、VistaPharm Inc. (Pharmaceutical Associates Inc.) などの主要企業がひしめく非常に競争の激しい市場です。 これらの企業は、市場シェアを維持するために、製品イノベーション、戦略的提携、事業拡大に重点的に取り組んでいます。 有効なオピオイド接続治療や慢性疼痛管理に対する需要の高まりが競争を煽っています。例えば、2024年5月には、米国の薬局チェーン運営会社であるウォルグリーン・ブーツ・アライアンスが、人気の高い過剰摂取の解毒剤であるナロキソンの自社ブランドを発売し、店頭販売を開始しました。この発売は、ウォルグリーン・ブランドが4月に米国食品医薬品局(FDA)の承認を受けた1週間後のことでした。ナロキソンは、オピオイドの効果を急速に逆転またはブロックし、特に過剰摂取の兆候が現れてから数分以内に投与された場合には、正常な呼吸を回復させます。

メサドン市場ニュース:

2024年2月、ヒクマ・ファーマスーティカルズPLCは、その完全子会社であるヒクマ・ファーマスーティカルズUSA社とともに、米国の州およびその下位行政区分、部族国家が同社を相手取って起こしたオピオイド関連訴訟の大部分を解決する基本合意に達したと発表した。

2024年3月、ホワイトハウスはオピオイド過剰摂取による命を救うための全国的な行動呼びかけと、オピオイド危機への取り組みを掲げた選挙戦の年次活動を開始した。

2023年5月、米国食品医薬品局(FDA)は、成人および12歳以上の小児患者におけるオピオイド過剰摂取の既知または疑いのある緊急治療薬として、ナルメフェン塩酸塩の鼻腔スプレー「Opvee」を承認した。これは、医療および地域社会での使用を目的としたナルメフェン塩酸塩の鼻腔スプレーとしてFDAが初めて承認したものである。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のメサドン市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のメサドン市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界のメサドン市場 – 投与方法別内訳

6.1 経口薬

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 注射

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 投与方法別の魅力的な投資提案

7 世界のメサドン市場 – 治療分野別内訳

7.1 疼痛治療

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年)

7.2 解毒

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 維持療法

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年

7.4 治療分野別の魅力的な投資提案

8 世界のメサドン市場 – 流通チャネル別内訳

8.1 病院薬局

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 小売薬局

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 リハビリセンター

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年)

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年)

8.4 ドラッグストア

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.4.3 市場細分化

8.4.4 市場予測(2025年~2033年

8.5 流通チャネル別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12366