市場概要

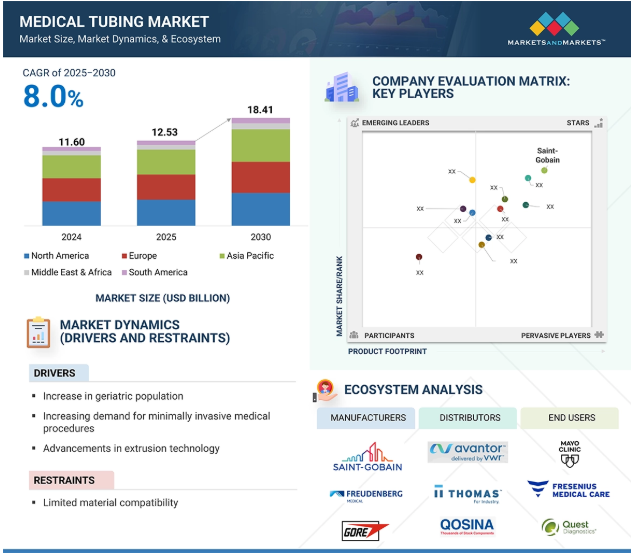

医療用チューブ市場は、2025年の125.3億米ドルから2030年には184.1億米ドルに達すると予測され、予測期間中の年平均成長率は8.0%です。主な成長促進要因としては、カテーテルや内視鏡にチューブが不可欠な低侵襲治療へのニーズや、点滴ラインや酸素療法ユニットなどの装置で使い捨てチューブの使用を促進する在宅医療の成長が挙げられます。北米とヨーロッパは医療インフラが発達しており、市場を支配しています。一方、アジア太平洋地域は急速な工業化、政府支出、医療ツーリズムの増加により高成長を遂げています。シリコーンや熱可塑性エラストマーなどの生体適合性材料の改良も、規制強化の要求や患者ケアのニーズに合致した安全性と機能性の向上により、市場拡大に拍車をかけています。

低侵襲医療へのニーズの高まりは、医療用チューブ業界を牽引する最重要要因です。これは、侵襲性の低い治療法に対する需要が高まり、回復が早く、入院期間が短く、合併症の可能性が少ないためです。医療用チューブは、腹腔鏡検査、内視鏡検査、カテーテル治療、ロボット支援手技などの低侵襲手技に不可欠な部分であり、流体供給、薬剤投与、医療器具の誘導には、高性能で生体適合性の高い柔軟なチューブが必要です。患者や医療従事者が開腹手術よりも低侵襲な方法を選択する中、高耐久性、高精度、耐薬品性に優れた特殊チューブの需要は増加の一途をたどっています。さらに、心血管疾患、癌、消化器疾患などの慢性疾患の増加も、こうした処置の需要を増大させ、高級医療用チューブの消費を促進しています。また、マイクロ押出やマルチルーメンチューブの開発など、技術の発展も低侵襲手術の可能性を広げ、手術の安全性と効率性を高めています。加えて、高齢化社会と世界的な医療費の高騰がこの市場の成長を後押ししています。その結果、低侵襲手術の普及が医療用チューブ市場の成長を大きく後押しし、技術革新と成長の機会をもたらしています。

医療用チューブ市場の阻害要因となっているのは、医療用チュー ブの材料適合性が限られていることです。医療用チューブは、柔軟性、強度、生体適合性を低下させることなく、薬剤、体液、滅菌技術に適合しなければなりません。しかし、どのような素材でもこれらの要件に適合するわけでは なく、さまざまな用途に適したチューブを選択する上で問題とな ります。例えば、ポリマーの中には、薬剤や化 学物質に触れたり、滅菌の際に熱にさらされたりすると、劣化 や反応を起こし、患者を危険にさらすものがあります。PVC、シリコーン、熱可塑性エラストマーにもそれぞれ制限があり、PVCは可塑剤を溶出し、シリコーンは高価で、熱可塑性プラスチックは耐薬品性に劣ります。医療用チューブは、安全性と有効性に関する厳格なFDAやEUの規制を遵守する必要があるため、規制遵守はさらに複雑さを増します。汎用性のある素材は限られているため、企業はフレキシブル・チュービング・ソリューションの開発に制約を受け、その結果、研究開発コストが増大します。さらに、性能を損なうことなく柔軟性、強度、生体適合性 を実現する代替材料を見つけることも、依然として難題 です。医療用チューブ業界では、このような制約が技術革新と普及の足かせとなっているため、材料の互換性が業界成長の大きな阻害要因となっています。

医療インフラの整備やアップグレードに対する政府支出の増加は、医療用チューブ市場にとって大きなチャンスです。政府が新しい病院の建設や既存の医療センターのアップグレード、医療の強化に資金を投じることで、高度な医療機器や装置の需要が増加します。さらに、資金が増加することで、スマートカテーテル、経腸栄養チューブ、高度ドレナージシステムなど、高品質のチューブを必要とする先進医療技術の導入が可能になります。また、各国政府は、特に新興国において医療アクセスの向上に注力しているため、輸液チューブや呼吸ケア用チューブなどの重要な医療用品の調達も増加しています。政府の支援と研究資金は、患者の安全性と性能を向上させる生体適合性ポリマーや抗菌コーティングなどの医療用チューブ材料の技術革新にも貢献しています。高齢化や慢性疾患の増加に伴い、各国政府は医療開発への 投資を進めており、医療用チューブの需要が拡大しています。このため、メーカーは生産能力の増強、研究開発への投資、新市場への参入が可能であり、政府が支援する医療イニシアチブを利用して医療用チューブ市場の成長に拍車をかけることができます。

医療用チューブ業界にとって、医療用チューブ製品の生産と販売にかかるコストは大きな課題です。医療用チューブの製造には、生体適合性ポリマー、シリコーン、フッ素樹脂などの材料が必要ですが、これらはコストが高いのです。さらに、厳しい規制基準により、大規模な試験、滅菌、品質検査が義務付けられており、コストがかかります。企業は専用の製造装置に投資し、ISO 13485やFDA認可などの規制を遵守する必要があり、さらにコストがかかります。医療用チューブ製品の流通には、臨床試験や製品デモ、強力な流通チャネルが必要となり、コストもかかります。医療専門家や医療機関の信頼を勝ち取るには、ブランディング、教育、医療機器メーカーとの協力に多額の費用がかかります。さらに、大手企業間の競争は、研究開発費を追加して絶え間ない技術革新を必要とします。新規参入企業や小規模なメーカーにとって、このような高コストは市場参入障壁となり、既存企業との競合を阻みます。また、発展途上国の価格に敏感な市場では、高品質の医療用チューブは手が届かず、全体的な販売力に影響を与える可能性があります。そのため、企業は競争力を維持するために、低コストの原材料と効率的な生産プロセスを模索しながら、コスト効率と製品の品質のバランスを取る必要があります。

医療用チューブ市場には、メーカー、原料サプライヤー、流通業者、政府、エンドユーザー業界など、複雑なエコシステムが存在します。同市場の有力企業には、老舗で財務基盤の安定した医療用チューブメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

スペシャルティポリマーは、医療用ハイエンドの変化する要件に適合するユニークな特性を持っているため、最も急速に成長している素材です。スペシャルティポリマーは、プラスチックやゴムのような従来の素材に比べて生体適合性が高く、弾力性があり、長持ちします。そのため、高度な医療装置に適しています。特殊ポリマーが採用される背景には、低侵襲治療の増加があり、高精度の形状要件を維持しなければならないというプレッシャーから、精密で再現性の高いチューブが求められています。さらに、慢性疾患の増加や高齢者人口の増加により、高度な薬物送達システムやカテーテルの需要が高まっており、耐薬品性に優れ、抗菌剤を配合できる特殊ポリマーが最適です。ポリマーサイエンスの技術的進歩は、標的を絞った薬物送達や長期のインプラントなど、特定の医療ニーズに合わせたカスタマイズを可能にすることで、その拡大をさらに後押ししています。製造コストや規制当局の承認が問題となる一方で、高性能で患者に安全な素材への需要がこうしたハードルを乗り越え、特に医療技術が急速に発展しているアジア太平洋地域などでは、特殊ポリマーが市場成長の有力な触媒として位置づけられています。

共押出チューブは、医療用チューブ業界で最も急速に拡大 している形態です。その結果、チューブの性能、耐久性、機能性が向上し、医療分野での用途が拡大します。共押出成形は、柔軟性、耐薬品性、高強度 を備えたさまざまなポリマーの混合を可能にするた め、カテーテル、静脈内投与ライン、低侵襲手術器具 などに適しています。高度な医療処置や高度な医療技術へのニーズの高まり が、共押出チューブの使用に拍車をかけています。共押出チューブは、内面や外面などのチューブ特性を精密に制御することで、キンク防止、抗菌作用、潤滑コーティングなどの特性を実現します。また、共押出チューブには放射線不透過性材料も含 まれるため、画像システム下での視認性が向上します。医療規制が強化される中、共押出医療用チューブは、高品 質で生体適合性に優れ、滅菌可能な製品という業界のニーズを 満たしています。また、ポリマー科学や押出技術の分野での開発速度が速いことも、市場の成長を後押ししています。患者の安全性、低侵襲手術、高性能医療装置への注目が高まる中、共押出チューブは今後、医療用チューブ市場を席巻することが予想されます。

バルク使い捨てチューブは、感染予防と低侵襲処置の需要増に牽引され、現代医療に不可欠な役割を担っているため、医療用チューブの中で3番目に急成長している市場です。透析チューブ、点滴ライン、呼吸器用チューブで構成されるこの製品カテゴリーは、使い捨て装置によって滅菌の必要性がなくなり、交差汚染のリスクが減少するため、院内感染を減らそうという世界的な動きから影響を受けています。糖尿病や心血管疾患のような慢性疾患、特に高齢化社会の増加は、透析や点滴療法のような治療で使い捨てチューブを必要とする傾向があるため、引き続き需要の原動力となっています。医療行為の進歩も、特に低侵襲外科手術の増加に伴い、液体や気体を効率的に供給する使い捨てチューブに大きく依存しています。薬物送達システムやカテーテルは、専門的な進歩に基づく成長が主流ですが、使い捨てチューブは、その普遍性、コスト、大量生産能力により、そのすぐ後ろに位置しています。ポリ塩化ビニル(PVC)とシリコーンは、その寿命の長さと生体適合性により、その魅力に貢献しています。医療システムが安全性、手頃な価格、手技の効率性を重視する中、バルク使い捨てチューブは好調を維持し、成長する医療用チューブ市場のリーダーとしての役割を確固たるものにしています。

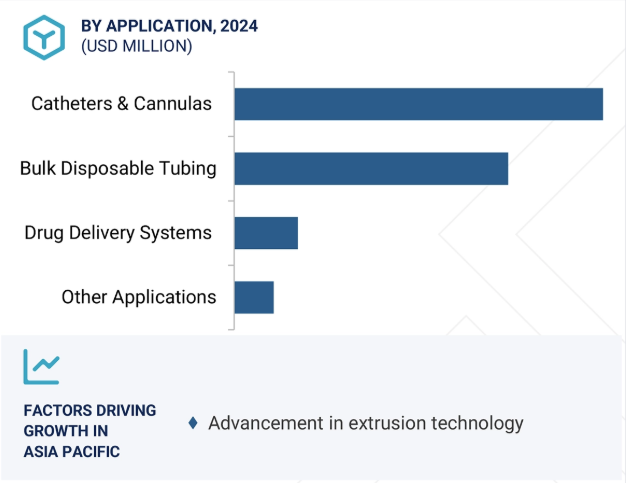

アジア太平洋地域は、医療費の増加、高齢化、慢性疾患の蔓延、医療技術の急速な進歩など、いくつかの主要な要因によって、医療用チューブ市場の急成長を遂げています。中国、インド、日本、韓国は、医療施設の増加や低侵襲治療に対する意識の高まりにより、医療用チューブの需要が急増しています。カテーテル治療、薬物送達、体液管理など、複雑なチューブソリューションを必要とする医療処置の増加。同地域、特に日本や中国では高齢化が進んでおり、心臓病、糖尿病、その他の慢性疾患の有病率が増加しているため、モニタリングや治療処置に医療用チューブを使用する必要性が高まっています。また、アジア太平洋地域の政府は、医療機器市場をさらに牽引するため、医療施設に多額の投資を行うとともに、支援的な規制を導入しており、これが業界の成長を後押ししています。また、中国やインドなどでは医療機器製造業が拡大しており、製造コストの低減や政府からの補助金も追い風となっています。国際的な医療用チューブメーカーの多くは、コスト削減と熟練労働力を活用するため、生産拠点をこの地域に移転しています。さらに、シリコーンや熱可塑性プラスチックなどの先端ポリマー素材の医療用チューブへの採用が拡大しており、製品性能の向上と応用範囲の拡大が進んでいます。

2024年11月、フロイデンベルグ・メディカル社はアイルランドのキャリック・オン・シャノン(Co. Leitrim, Co. 16,500平方フィートの増築により、敷地面積は157,000平方フィートとなり、電気生理学、構造心臓、末梢血管治療に使用される高度なカテーテルの製造能力と能力が強化されました。

2024年11月、ルーブリゾール・コーポレーションは、流体搬送システムの世界的リーダーであるポリホースと、タミル・ナードゥ州チェンナイで医療用チューブを製造し、生産能力を拡大する契約を締結しました。この施設は、ルーブリゾールの医療用チューブの生産量を増やし、バルーンカテーテルや低侵襲手術用カテーテルなどの神経血管や心臓血管の用途をサポートします。

2024年8月、ノードソン・コーポレーションは、医療用輸液および循環器ソリューションのリーダーであるアトリオン・コーポレーションを買収し、医療用ポートフォリオを新興市場に拡大しました。この買収は、長期的な成長パターンに合致し、ノードソンの精密技術力を強化するものです。アトリオンの能力は、ノードソンを補完し、医療分野でより強力なものとなります。

2024年8月、フロイデンベルグ・メディカルは、カスタムシングルユースアセンブリーを含むバイオ医薬品製品ポートフォリオを拡大し、シリコーン押出成形の専門知識を活用することで、バイオ医薬品分野での地位を強化しました。シングルユースのYコネクターマニホールド、チューブアセンブリー、複数のインレットとアウトレットを備えたボトルキャップアセンブリーなどを新たに提供。

主要企業・市場シェア

医療用チューブ市場の主要プレーヤー

Saint-Gobain (France)

Freudenberg Medical (US)

W. L. Gore & Associates, Inc. (US)

The Lubrizol Corporation (US)

Nordson Corporation (US)

TE Connectivity (Switzerland)

Elkem ASA (Norway)

Trelleborg AB (Sweden)

RAUMEDIC AG (Germany)

Teknor Apex (US)

Spectrum Plastics Group (US)

Zeus Company LLC (US)

【目次】

はじめに

1

研究方法論

16

要旨

56

プレミアムインサイト

71

市場概要

88

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

98

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織

6.6 顧客のビジネスに影響を与えるトレンドの混乱

6.7 貿易分析 輸入データ 輸出データ

6.8 2025-2026年の主要会議・イベント

6.9 価格分析 主要企業の平均販売価格動向(地域別 主要企業の平均販売価格動向(素材別 主要企業の平均販売価格動向(用途別

6.10 主要技術分析 主要技術-マイクロ押出技術-スマート&センサー内蔵チューブ 補完技術-コーティング用ナノテクノロジー-レーザー加工 副次的技術-先端イメージング技術

6.11 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

医療用チューブ市場、材料別

116

7.1 はじめに

7.2 プラスチック

7.3 ゴム

7.4 特殊ポリマー

7.5 その他の材料

医療用チューブ市場、用途別

145

8.1 導入

8.2 使い捨てチューブ

8.3 カテーテル&カニューレ

8.4 薬物送達システム

8.5 その他の用途

医療用チューブ市場、構造別

187

9.1 導入

9.2 シングルルーメン

9.3 マルチルーメン

9.4 共押出

9.5 テーパーまたはバンプ・チューブ

9.6 編組チューブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 4564