市場概要

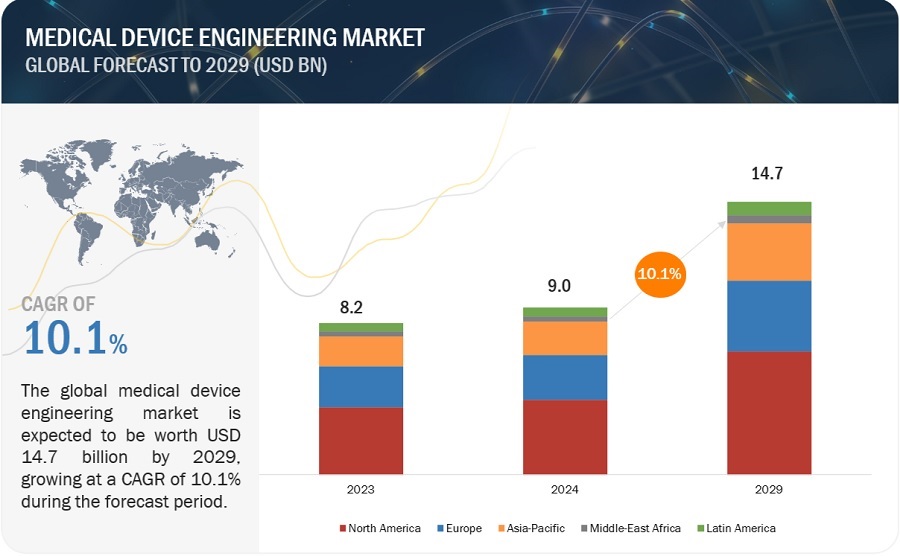

医療機器エンジニアリング市場は、2029年までに147億米ドルの収益を生み出し、2024年の収益は90億米ドルで、年平均成長率は10.1%を記録すると予想されています。医療技術の急速な進歩、慢性疾患の罹患率の増加、厳しい規制要件など、多くの要因が市場の成長を牽引しています。例えば、FitbitやApple Watchのようなウェアラブルヘルスモニターの急速な増加により、高精度を達成し、他の医療システムと統合できる高度なエンジニアリングサービスが求められています。さらに、世界的な高齢化により、糖尿病やその他の心血管疾患管理などの疾患のための高度なガジェットが必要とされています。これは、技術革新と開発に向けたもう一つの原動力となっています。さらに、FDAのような規制機関は、厳格な演習を通じて医療機器をテストし、検証することを厳しい要件とするコンプライアンスと安全性に向けた専門的なエンジニアリングサービスの需要を高めるでしょう。

DRIVER: 医療機器エンジニアリング市場に大きな影響を与えるインダストリー4.0

loT、Al、ロボティクス、ビッグデータ分析によって推進されるインダストリー4.0の成熟に伴い、医療機器における産業工学プロセスが改善され、医療機器エンジニアリングが強力に推進されています。これらの技術は、よりスマートで、リアルタイムで、予知保全、強化されたエンジニアリング、ダウンタイムの削減、診断と治療のより正確な実行が可能な、より接続されたデバイスの作成における技術革新を支援します。また、3Dプリンティングを含む高度な製造技術の自動化により、迅速なプロトタイピングとパーソナライゼーションが可能になり、効率性の向上と市場投入期間の短縮が実現します。さらに、データ分析と機械学習により、コンプライアンスと品質を維持しながら、デバイスの性能と患者に関するアウトカムの継続的な改善を保証します。

2022年11月、ムンバイに本社を置くL&T Technology Services Limitedは、イリノイ州ピオリアに1DigitalPlaceとElectrification & Prototyping Centerの2つの新しい設計・試作センターを開設しました。顧客のデジタル・エンジニアリング・プログラムの成長のため、これらのセンターは、輸送、医療機器、ハイテク分野にわたるデジタル製造と電化ソリューションの高度なサービスを提供します。

2022年1月、HCLはアルバータ州エドモントンにエンジニアリングと研究開発サービスのためのイノベーションセンターを正式に開設しました。エドモントン・センターには、TTC、市、フォーチュン100のリーダー企業を含むあらゆる規模の公益企業の顧客が、製品の再構築、製品のプロトタイピングのスピードアップ、共同研究、継続的な学習に参加し、市場投入までの時間の短縮を実現できるエンジニアリングと共同イノベーションの研究所があります。

このため、インダストリー4.0は、イノベーション、機能性の向上、プロセスの最適化によって、医療機器エンジニアリング市場の急激な進化と拡大に向けた触媒として機能しています。

制約:高コストと投資需要が成長を抑制

高コストと高投資は、医療機器エンジニアリング市場の成長を阻害する主な要因です。実際、医療機器の開発には多くの研究開発活動が必要であり、高度な技術、特殊な設備、熟練した人材が求められます。実用的な製品ができるまでには、設計、試作、試験、改良のサイクルを繰り返す、非常に反復的で複雑なプロセスです。このため、開発期間が長くなるだけでなく、最先端の研究施設や最新の技術開発に継続的に投資する必要があるため、費用もかさみます。また、開発される医療機器には、安全性と有効性を証明するための臨床試験が不可欠なプロセスとして実施されます。これらの臨床試験は非常に高額で、被験者の募集や報酬、承認の取得、規制要件を厳格に遵守するためのその他の関連費用に莫大な予算が必要となります。多くの中小企業にとって、このような高い参入障壁は、限られた資金力では乗り越えることが困難です。開発費と規制コストは、まずイノベーションの侵害を防ぎ、次に市場での競争力を確立するための知的財産権を確保するために必要な、すでに多額の投資に加えなければなりません。

機会:複雑化する医療機器

医療機器の複雑化は、医療機器エンジニアリング市場に大きなチャンスをもたらすと考えられています。人工知能、機械学習、IoT接続、小型化など、医療機器分野のさらなる進歩に伴い、専門的なエンジニアリングサービスの需要が高まっています。このような複雑性から、設計、開発、製造には、生物医学工学、ソフトウェア開発、電子工学、材料科学などの分野における深い知識ベースを必要とする学際的なアプローチが求められます。医療機器の機能性、精度、使いやすさのために最先端技術を統合する必要性は、多くの医療機器企業、特に中小企業が社内で対応できないような一連の新たな課題をもたらしました。そのため、このような課題に効果的に対処するために必要な専門知識とリソースを提供する、専門的なエンジニアリングサービスへの需要が高まっています。患者の安全性と製品の有効性の両方に関する規制基準の厳格化に伴い、厳格で完全な苦情対応のエンジニアリングソリューションがこれまで以上に必要とされます。この点で、経験豊富なエンジニアリング・サービス・プロバイダーは、このような複雑な規制の状況において決定的に重要な存在となり、製品が所定の基準を満たし、かつタイムリーに市場に投入されるよう支援します。

課題:外科手術中に発生する有毒ガスに関する懸念

このようなサイバーセキュリティへの懸念は、医療機器の開発と展開における最も強力な課題のひとつです。現在、医療機器は非常に接続性が高く、ソフトウェアに相互依存し、デジタル化されているため、サイバーリスクの可能性が高まっています。基本的に、このようなリスクの増加は、医療と情報技術分野のデジタル融合に起因しており、医療機器の能力と機能性は向上しているものの、多くのサイバーセキュリティの脆弱性にさらされています。ペースメーカー、インスリンポンプ、診断機器などの機器は、患者の機密データを収集し、送信することがよくあります。患者の安全に関わるため、このデータの機密性、完全性、可用性は非常に重要です。侵害は、患者へのリスク、信頼の喪失、いくつかの法的問題など、最も望ましくない結果につながる可能性があります。ハッカーは機器の機能を変更したり、個人医療情報にアクセスしたり、重要な医療サービスを妨害したりする可能性があり、これは患者の安全や公衆衛生に対する直接的な脅威となります。

この市場の主要プレーヤーには、医療機器エンジニアリングの老舗で財務的に安定したサービスプロバイダーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、高度な技術、強力なグローバルプレゼンスを持っています。この市場で著名な企業は、L&T Technology Services Limited(インド)、Infosys Limited(インド)、HCL Technologies Limited(インド)、Cyient(インド)、TATA Consultancy Services Limited(インド)です。

世界の医療機器エンジニアリング業界では、サービスタイプのソフトウェア開発・テストサービスが予測期間中に最も高いCAGRで成長する見込み

開発コストと市場投入までの時間を削減すると同時に、専門知識を活用するため、多くの医療機器企業がソフトウェア開発とテスト活動を複数の専門サービスプロバイダーにアウトソーシングするようになりました。アウトソーシングは、そのようなプロバイダーがパートナーシップにもたらすスキル、強化された能力、および関連する効率性を活用しながら、自社のコアコンピテンシーに集中するための適切な正当性を企業に提供します。このようなアウトソーシングのトレンドは、規制や保証の要件がますます複雑化する環境において、高品質でコンプライアンスに準拠したソフトウェアを作成し、適切なタイミングでコスト効率の高い製品開発と展開をサポートするという顧客からの要求に後押しされています。

世界の医療機器エンジニアリング産業の予測期間中、最も高いCAGRで成長すると予測される機器タイプの画像診断機器セグメント

医療機器エンジニアリングの世界市場において、画像診断機器分野が最も速いCAGRを示すと予測されています。早期発見は、慢性疾患のコントロールや疾患の進行予防に効果的であるため、より高度な画像診断機器の利用率が高まる傾向にあります。高解像度や3D画像技術にAIや機械学習を取り入れることで、患者内の故障を正確かつ超高速で特定することができます。このような早期発見への取り組みはすべて患者ケアに役立ち、高額な医療費の削減や高度な画像診断の需要の減少につながり、この分野の巨大な市場成長につながります。

APACは最も急成長する地域産業と推定

医療機器エンジニアリング市場は、地域別に北米、欧州、アジア太平洋、中南米、中東、アフリカに区分されます。世界の医療機器エンジニアリング市場で最大のシェアを占めるのは北米。2023年には、APACが医療機器エンジニアリング市場で最も急成長する地域市場になると推定されています。特に中国やインドなどの国々では、規制の枠組みが改善されたことで、新しい医療機器の開発・販売が容易になり、エンジニアリングサービスの需要が高まっています。これは、承認のための迅速な手続き、わかりやすいガイドライン、技術革新のためのより良いサポートを意味し、企業は規制要件を乗り切ることができます。例えば、中国の国家医薬品監督管理局は、医療機器の承認スピードを向上させる改革を進めており、インドの中央医薬品標準管理機構(Central Drugs Standard Control Organization)による政策支援は、製品の迅速な承認に役立っています。このような規制の進展は、国内外の企業によるハイエンド医療技術の開発への投資を促し、コンプライアンスと品質を確保するための専門的なエンジニアリング・サービスへの需要を高めています。

主要企業

同市場の主要企業は、有機的・無機的成長戦略(製品上市、契約、提携、買収、事業拡大など)を採用しています。同市場における主要企業には、L&T Technology Services Limited(インド)、Infosys Limited(インド)、HCL Technologies Limited(インド)、Cyient(インド)、Wipro(インド)、Tech Mahindra Limited(インド)、TATA Consultancy Services Limited(インド)、FLEX LTD(米国)、Capgemini(フランス)、Embien Technologies India Pvt Ltd. (インド)、Alten Group(インド)、Embien Technologies India Pvt Ltd. (インド)などがあります。(インド)、Alten Group(フランス)、Accenture(アイルランド)、Consonance(ポーランド)、Althea Group(米国)、MED INSTITUTE(米国)、Saraca Solutions Private Limited(インド)、Nemedio Inc. (米国)、Sternum(イスラエル)、Medcrypt(米国)、MCRA, LLC(米国)、North American Science Associates, LLC(米国)、MedQtech(スウェーデン)、Veranex(米国)、Ontogen Medtech LLC(米国)、Seisa Media(米国)、Simplexity Product Development(米国)。

サービスタイプ別

製品イノベーション&デザイン/工業デザインサービス

プロトタイピングサービス

エレクトロニクスエンジニアリングサービス

ソフトウェア開発・テストサービス

コネクティビティ&モビリティ・サービス

サイバーセキュリティサービス

製品テストサービス

規制コンサルティング・サービス

製品サポート&メンテナンス・サービス

デバイスタイプ別

画像診断機器

外科用機器

患者監視装置および生命維持装置

医療用レーザー

IVD機器

その他の医療機器(眼科、歯科、耐久性医療機器、検査機器、その他)

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のAPAC地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他のMEA

2024年5月、Infosys Limited(インド)がInSemi Technology Services Pvt Ltd.(インド)を買収。(インド)を買収しました。InSemiへの戦略的投資は、Infosysの半導体エコシステムへの献身を強調し、エンジニアリングR&Dサービスにおける専門知識を強化するものです。この買収は、グローバルな顧客に包括的なエンドツーエンドの製品開発を提供することを目的としています。

2023年11月、L&T Technology Services Limited (LTTS)(インド)は、NVIDIA Corporation (米国)と協業し、内視鏡検査に特化した医療機器向けのソフトウェア定義アーキテクチャを開発。

2023年10月、アルテングループ(フランス)が株式会社東日本総合技術研究所(日本)を買収。(を買収しました。) この買収は、日本におけるエンジニアリング能力を拡大し、クリティカルマスを達成することで、日本におけるエンジニアリングサービスのリーディングプロバイダーとしての地位を確立するというアルテンの戦略に沿ったものです。

2022年1月、HCLテクノロジーズ・リミテッド(インド)はスタースキーマ(米国)を買収しました。この戦略的買収は、HCLのデジタルエンジニアリング能力、特にデータエンジニアリング能力を強化し、中東欧におけるプレゼンスを拡大するものです。

【目次】

1 序論

1.1 調査の目的

1.2 市場の定義と範囲

1.2.1 対象市場

1.2.2 調査対象年

1.3 通貨

1.4 利害関係者

1.5 制限事項

1.6 変更点のまとめ

2 調査方法

2.1 調査手法

2.1.1 二次調査

2.1.1.1 二次ソースからの主要データ

2.1.2 一次調査

2.1.2.1 一次ソースからの主要データ

2.1.2.2 プライマリーの内訳

2.2 市場規模の推定

2.3 データ三角測量法

2.4 市場シェアの推定

2.5 本調査の前提条件

2.6 制限事項

2.6.1 方法論に関する限界

2.6.2 範囲に関する限界

2.7 リスク評価

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 医療機器エンジニアリングサービス市場の概要

4.2 医療機器エンジニアリングサービス市場:先進国vs. 発展途上市場

4.3 医療機器エンジニアリングサービス市場:地理的成長機会

4.4 医療機器エンジニアリングサービス市場:地域ミックス

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

6 業界の洞察

6.1 導入

6.2 顧客のビジネスに影響を与えるトレンド/混乱

6.3 サプライ/バリューチェーン分析

6.4 エコシステム/市場マップ

6.5 テクノロジー分析

6.6 貿易分析

6.7 2022-2023年の主要会議・イベント

6.8 関税と規制の状況

6.8.1 規制機関、政府機関、その他の組織

6.8.2 北米

6.8.3 ヨーロッパ

6.8.4 アジア太平洋

6.9 ポーターの5つの力分析

6.9.1 新規参入による脅威

6.9.2 代替品による脅威

6.9.3 供給者の交渉力

6.9.4 買い手の交渉力

6.9.5 競合の激しさ

6.1 主要ステークホルダーと購買基準

6.10.1 購入プロセスにおける主要ステークホルダー

6.10.2 購買基準

6.11 隣接市場分析

6.12 ケーススタディ

7 医療機器エンジニアリングサービス市場:タイプ別

7.1 導入

7.2 製品イノベーション&デザイン/工業デザインサービス

7.3 プロトタイピングサービス

7.3.1 模型製作

7.3.2 ラピッドプロトタイピング

7.4 機械工学サービス

7.5 エレクトロニクス・エンジニアリング&ソフトウェア開発サービス

7.6 コネクティビティ&モビリティ・サービス

7.7 サイバーセキュリティ・サービス

7.8 製品テストサービス

7.9 規制コンサルティングサービス

7.10 製品サポート&メンテナンスサービス

7.11 その他のサービス(ある場合)

8 医療機器エンジニアリングサービス市場、機器タイプ別

8.1 導入機器

8.2 画像診断機器

8.3 治療機器

8.4 体外診断装置

8.5 診断・患者モニタリング機器

8.6 手術用機器

8.7 その他の機器(ある場合)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: