市場概要

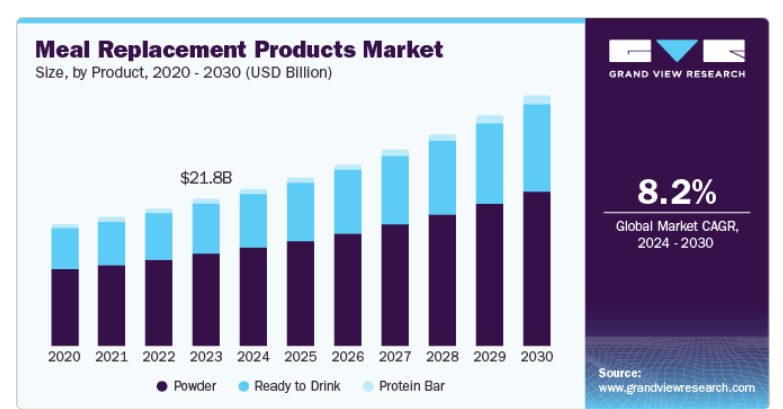

食事代替製品の世界市場規模は2023年に217.5億米ドルとなり、2024年から2030年にかけて年平均成長率8.2%で拡大する見込みです。肥満、糖尿病、心血管疾患など、生活習慣に関連する疾患の有病率の増加により、体重管理と健康的な食習慣の重要性に対する消費者の意識が高まっています。このため、体重管理や全体的な健康増進を目指す人々に便利で栄養バランスの取れた選択肢を提供するミール・リプレースメント製品の需要が急増しています。

多忙なライフスタイルと時間的制約により、食事代替食品は従来の食事に代わる魅力的な選択肢となっており、外出先で健康的な食生活を維持するための迅速で簡単なソリューションを提供しています。可処分所得の上昇と各地域の都市化も、より多くの人々がこれらの製品を購入し、利用できるようになったことから、市場の成長に寄与しています。さらに、植物由来の置き換え食の人気の高まりと、味と栄養価を高めるための製品処方の絶え間ない革新は、市場の拡大につながると予想されます。

特にミレニアル世代とZ世代におけるフィットネスとウェルネスのトレンドの高まりが、食事代替製品の需要を大幅に押し上げています。これらの消費者は健康的なライフスタイルを維持する傾向が強く、フィットネス目標をサポートする製品を積極的に求めています。さらに、業界の主要企業がマーケティングや販促活動への投資を増やしていることも、認知度の向上や販売促進に役立っています。各社はソーシャルメディア、インフルエンサーとの提携、ターゲットを絞った広告キャンペーンなどを活用して、より幅広い層にリーチし、消費者に食事代替製品の利点を啓蒙しています。

2023年の収益シェアは、粉末セグメントが62.8%で最大。粉末の食事代替食品は利便性と汎用性が高いため、消費者、特に多忙なライフスタイルを送る人々やフィットネス愛好家の間で人気があります。これらの製品は保存が容易で賞味期限も長く、水や他の液体と混ぜることで素早く調理できるため、外出先での栄養補給に理想的な選択肢となっています。健康とウェルネスに対する意識の高まりも、体重管理をサポートし、バランスの取れた栄養を提供するミールリプレイスメントの需要を高めています。

予測期間中、最も速いCAGR(年平均成長率)8.7%で成長すると予想されるのは、レディ・トゥ・ドリンク(Ready to Drink)分野です。健康とウェルネスに対する消費者の意識の高まりにより、従来の肉製品に代わる便利で栄養価の高い代替食品への需要が高まっています。環境への配慮や二酸化炭素排出量を削減したいという願望が、消費者が植物由来の選択肢を選ぶ動機となっています。また、食品技術の進歩により、メーカーは味、食感、栄養プロファイルを改善した製品を製造できるようになり、より幅広い消費者にアピールできるようになりました。さらに、特に若い世代の間でビーガンやベジタリアン食の人気が高まっていることも、市場の拡大に大きく寄与しています。

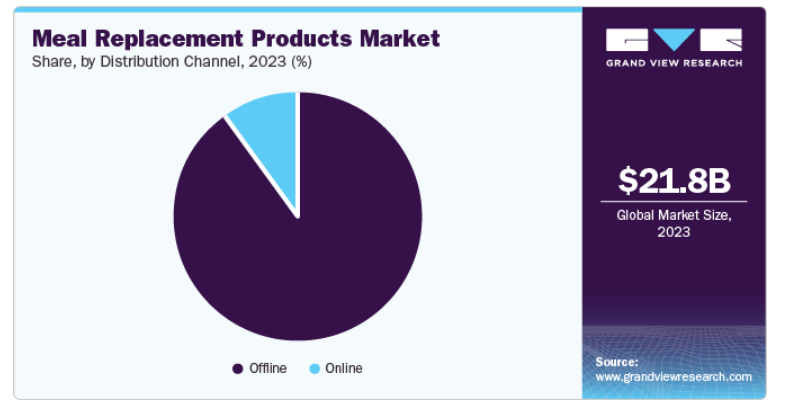

オフラインチャネルが2023年に最大の収益シェアを占め、市場を支配。スーパーマーケットや専門店などの伝統的な小売店は、購入前に実際に商品を確認できることを重視する多くの消費者にとって、引き続き好ましい選択肢となっています。また、これらのオフライン・チャネルに対する確立された信頼性と親しみやすさも、人気の持続に大きな役割を果たしています。また、これらの店舗は広範な流通網と戦略的な立地により、幅広い消費者が容易にアクセスできるため、市場シェアはさらに拡大しています。さらに、オフライン・チャネルは、オンライン・ショッピングと比較して重要な利点である、顧客に合わせたサービスを提供し、すぐに商品を入手できることが多い。

予測期間中、CAGRが最も速く成長すると予想されるのはオンライン・チャネルです。インターネットの普及とスマートフォンの普及により、消費者にとってオンライン・ショッピングがより身近で便利になりました。さらに、COVID-19の大流行により、自宅からの買い物の利便性に慣れた人が増えたため、電子商取引へのシフトが加速しています。オンライン・プラットフォームはまた、より多様な商品やブランドを、しばしば競争力のある価格で提供し、多様な顧客層を惹きつけています。さらに、物流や配送サービスの進歩により、オンラインショッピングの効率性と信頼性が大幅に向上し、顧客満足度が高まっています。また、AIや機械学習などの先進技術をオンライン小売に取り入れることで、ショッピング体験がパーソナライズされ、より魅力的で個人の好みに合ったものになりました。これらの要因が総合的に、市場におけるオンライン・チャネルの堅調な成長に寄与しています。

北米の食事代替製品市場は、2023年に43.6%の最大収益シェアを獲得して世界市場を支配。同地域の消費者の食事代替製品に対する高い意識と受容性は、健康とウェルネスへの強い関心に後押しされ、重要な役割を果たしています。さらに、大手市場プレイヤーの存在とその広範な流通網が、これらの製品の幅広い入手可能性と入手しやすさを保証しています。多忙なライフスタイルの傾向の高まりと、便利で栄養価の高い食事オプションへのニーズが、北米の需要をさらに後押ししています。さらに、この地域の高度な食品技術と技術革新能力は、多様な消費者の嗜好に応える高品質の代替食製品の開発に貢献しています。これらの要因が相まって、世界市場における北米の主導的地位が強化されています。

アメリカの食事代替製品市場は予測期間中に大幅な成長が見込まれます。消費者の健康志向の高まりが、便利で栄養価の高い食事の選択肢に対する需要を促進しています。また、多くの米国人の多忙なライフスタイルも、バランスの取れた食生活を維持するための迅速で簡単な解決策を提供することから、食事代替製品の人気に寄与しています。さらに、食品技術の進歩により、より魅力的で多様な食事代替オプションが開発され、幅広い食生活の嗜好やニーズに対応しています。フィットネスとウェルネスのトレンドの高まりは、ソーシャルメディアや健康インフルエンサーの影響と相まって、市場の拡大をさらに後押ししています。これらの要因が総合的に、アメリカの食事代替製品市場の堅調な成長にとって有利な環境を作り出しています。

ヨーロッパの食事代替製品市場は、有利な地域と認識されています。同地域の成長は、健康、フィットネス、バランスの取れた栄養に対する消費者の意識の高まりに起因しており、これが市場の成長を促進すると予測されています。さらに、ヨーロッパでは高齢化社会が進み、可処分所得が増加しているため、食事代替製品に対する需要が高まると予測されています。

アジア太平洋地域のミールリプレイスメント製品市場は、予測期間中に最も速いCAGR 9.8%で成長すると予測されます。急速な都市化と労働人口の忙しくペースの速いライフスタイルの台頭が、便利で栄養価の高い食事オプションの需要を促進し、食事代替製品を魅力的な選択肢にしています。さらに、中国、インド、日本などの新興国における可処分所得の増加は、市場の成長を促進すると予想されます。

主要企業・市場シェア

食事代替製品市場の主要企業には、Soylent、Abbott Nutrition、Unilever、Nestle、Herbalifeなどがあります。各社は新フレーバーの発売と製品レンジの拡大に注力しています。さらに、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

アボット・ニュートリションは、様々な健康ニーズをサポートする様々な科学的根拠に基づく栄養ソリューションを提供することで、食事代替製品市場で重要な役割を果たしています。乳幼児、小児、成人向けに設計された幅広い製品を提供し、特定の健康ニーズを持つ人々のための特殊栄養も提供しています。同社で最も有名な食事代替製品はエンシュアです。この製品は、必須ビタミンとミネラルを含むバランスの取れた栄養を提供し、体重の維持と栄養状態の改善に適しています。

ネスレは、子会社のネスレ・ヘルスサイエンスを通じて、食事代替市場で重要な役割を果たしています。ネスレは、バランスの取れた栄養を提供し、体重管理をサポートし、より健康的な食事の選択を促進するよう設計された、さまざまな食事代替製品を提供しています。

以下は、食事代替製品市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Soylent

Abbott Nutrition

Unilever

Nestle

Herbalife

SlimFast

Wild Oats Markets

Blue Diamond Growers

General Mills

Glanbia

2024年9月、デンマークの乳製品大手アーラは、デンマークで食事代替ミルクベースの飲料シリーズを発売。この新シリーズは、国内での発売後、オランダとイギリスでも展開される予定。

2024年1月、栄養科学の世界的リーダーであるアボット社は、筋肉量を維持しながら最適な栄養を確保し、成人の減量を支援するよう設計された高タンパクシェイクの新ブランド「PROTALITY」を発表。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の食事代替製品市場を製品、流通チャネル、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

粉末

レディ・トゥ・ドリンク

プロテインバー

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

オンライン

オフライン

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 食事代替製品市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 食事代替製品市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 消費者行動分析

4.1. 人口統計学的分析

4.2. 消費者の動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者の製品採用動向

4.5. 考察と提言

第5章. 食事代替製品市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. ミールリプレースメント製品市場 製品動向分析、2023年および2030年(百万米ドル)

5.3. 粉末

5.3.1. パウダー市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. レディ・トゥ・ドリンク

5.4.1. レディ・トゥ・ドリンク市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. プロテインバー

5.5.1. プロテインバー市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. ミールリプレースメント製品市場 流通チャネルの推定と動向分析

6.1. セグメントダッシュボード

6.2. ミールリプレースメント製品市場 流通チャネルの動向分析、2023年および2030年(百万米ドル)

6.3. オフライン

6.3.1. オフライン市場の収益予測および予測、2018年~2030年(百万米ドル)

6.4. オンライン

6.4.1. オンライン市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-3-68038-580-9