市場概要

世界の製造オートメーション市場規模は、2023年に122.8億米ドルと推定され、2024年から2030年にかけて年平均成長率9.7%で成長する見込みです。インダストリー4.0の採用拡大、次世代ネットワーク(NGN)の商用化、リソースの最適活用と効率向上の重視の高まりが、産業オートメーションサービスの採用率向上を後押ししています。さらに、急速な技術進歩や新しいシステムおよびネットワーキング・アーキテクチャの採用が、今後数年間の市場成長をさらに促進すると予想されます。

業務効率化と生産性向上への需要の高まりが市場成長を促進 ロボット工学、人工知能(AI)、機械学習(ML)などの自動化技術は、製造業者のプロセスの合理化、手作業の削減、人的ミスの最小化を支援します。生産ラインを最適化することで、これらのソリューションは生産サイクルの高速化、コスト削減、安定した品質に貢献します。この傾向は、今後数年間で市場の拡大を促進すると予想されます。

さらに、世界の製造業者は人件費の上昇と熟練工の不足に直面しており、自動化技術への投資を促しています。生産プロセスの最適化に不可欠な、リアルタイムのデータ分析と意思決定を容易にする相互接続システムに対する需要の増加を特徴とする、製造プロセスへの先端技術の統合は、市場拡大の原動力となっています。

さらに、持続可能な製造手法の採用が増加していることも、市場の成長を加速させています。企業は、エネルギー消費を削減し、廃棄物を最小限に抑え、資源利用を最適化するために自動化を導入しており、環境に優しい生産に向けた世界的な取り組みと一致しています。自動化技術は、エネルギー使用量の監視と資源効率の改善に役立つため、より環境に優しい製造プロセスへの移行を支援し、厳しい規制要件がある市場での成長を促進します。

さらに、人件費の上昇と労働力不足は、今後数年間の市場成長を促進すると予想されています。この継続的な傾向により、企業は自動化技術への投資を余儀なくされています。さらに、カスタマイズ製品に対する消費者の需要の高まりにより、変化する市場の需要に迅速に対応できる柔軟な製造システムが必要となり、市場の拡大に拍車をかけています。

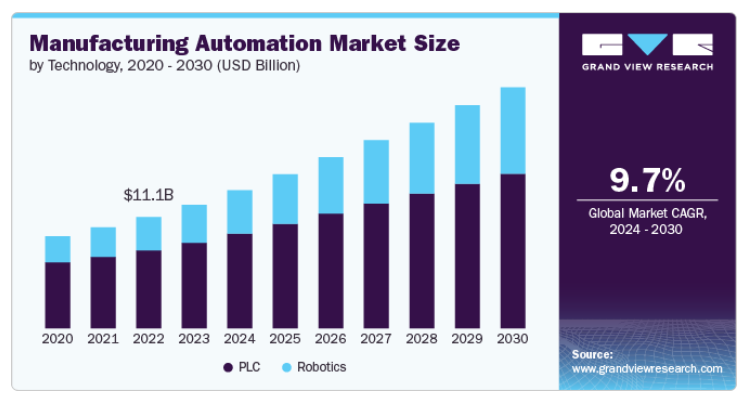

PLC分野は、自動車、食品加工、医薬品などさまざまな分野で広く採用されていることから、2023年に最大の市場シェアを占めました。過酷な産業環境に耐え、柔軟なプログラミングが可能なPLCは、最新の製造システムに不可欠なコンポーネントです。メーカーが高度な自動化技術で設備をアップグレードするにつれて、この分野は今後数年間で大きく成長する見込みです。

ロボット分野は、2024年から2030年にかけて最も速いCAGRが見込まれます。ロボットは反復作業を高精度で実行できるため、ヒューマンエラーや労働災害が減少します。さらに、人間のオペレーターと一緒に作業する協働ロボット(コボット)など、ロボット技術の急速な進歩により、さまざまな産業で採用率が高まると予想されています。

2023年の市場シェアはハードウェアが52%超で最大。ハードウェアソリューションの需要は、複雑な自動化作業をサポートする最新技術で既存のインフラをアップグレードするための継続的な投資が原動力となっています。製造業者はハードウェアとソフトウェアの統合エコシステムを通じて業務効率の向上に努めているため、このセグメントは市場成長に大きく貢献すると予想されます。さらに、スマート工場とインダストリー4.0イニシアティブへの継続的な投資により、自動化と接続性を優先した先進的なハードウェアソリューションへの旺盛な需要が促進され、それによってセグメントの成長が促進されます。

サービス分野は、2024年から2030年にかけて最も速いCAGR 11.0%を記録する見込みです。自動化技術のシステム統合、メンテナンス、サポートなど、専門的なサービスへのニーズが高まっていることが、この成長を後押ししています。メーカーがより複雑な自動化システムを導入するにつれて、最適なパフォーマンスと稼働時間を保証する専門家サービスの需要が高まります。さらに、自動化ソリューションにおけるサブスクリプションベースのサービスモデルへのシフトは、顧客エンゲージメントと満足度を高め、このセグメントの急拡大に貢献すると考えられます。

2023年に最大のシェアを占めたのはオンプレミスセグメント。この成長の背景には、データ・セキュリティへの懸念や、ローカル・データ・ストレージを必要とする規制コンプライアンス要件など、いくつかの要因があります。多くの企業がオンプレミス・ソリューションを好むのは、システムやデータ管理プロセスをより詳細に管理できるからです。さらに、厳格なコンプライアンスが義務付けられている業界では、オンプレミス型システムの方が特定のニーズに適していることが多く、このセグメントの成長をさらに後押ししています。

クラウドベースのセグメントは、2024年から2030年にかけて最も速い成長を記録するでしょう。この成長の背景には、さまざまな業界でクラウド技術の採用が進み、企業が業務効率の向上、コスト削減、拡張性の向上を実現できるようになったことがあります。企業がデータ管理と分析をクラウドソリューションに依存する傾向が強まるにつれ、クラウドベースの製造自動化に対する需要は今後数年で急増する見込みです。この傾向は、急速に進化する市場で競争力を維持するために多くの企業が取り組んでいる、より広範なデジタルトランスフォーメーションの取り組みと一致しています。

2023年に最大のシェアを占めたのはディスクリート製造セグメントです。この成長は、効率性と生産性を高める先進技術への依存によるものです。ディスクリート製造に自動化ソリューションを統合することで、生産プロセスを正確に制御し、無駄を削減し、品質を向上させることができます。インダストリー4.0イニシアチブを原動力とするスマートな製造手法の導入が産業界で進むにつれて、ディスクリート製造における自動化ソリューションの需要は急速に拡大する見込みです。

プロセス製造セグメントは、2024年から2030年にかけて最も急成長すると予測されています。規制要件の複雑化と一貫した製品品質の必要性が、プロセス自動化ソリューションへの投資を促進します。さらに、IoT(モノのインターネット)やAI(人工知能)などの技術進歩により、プロセスのリアルタイム監視と制御が可能になり、業務効率がさらに向上し、セグメントの成長を促進します。

2023年に最大のシェアを占めたのは自動車分野です。この成長の主な要因は、車両組立と生産効率のための自動化プロセスへの依存です。主要な自動車メーカーは、組立ラインにおけるロボット工学に大規模な投資を行っており、これにより工場内の生産高が向上し、安全基準が強化されています。これは、今後数年間のセグメント成長に貢献すると予想されます。

ヘルスケア分野は、2024年から2030年にかけて最も速い成長を記録すると予測されています。これは、効率的で質の高いヘルスケアサービスに対する需要の高まりが、業務の合理化、ヒューマンエラーの削減、患者の転帰の向上を目的とした高度な自動化技術の採用を必要としているためです。また、個別化医療や複雑な薬剤製剤の台頭により、自動化によって最適化される高度な製造プロセスが必要となり、ロボット工学、人工知能(AI)、モノのインターネット(IoT)技術への投資が今後急増すると予想されるため、セグメント別の成長が促進されます。

2023年に最も大きなシェアを占めたのは組立ライン分野です。この成長は、自動車やエレクトロニクスなど数多くの産業にわたる大量生産プロセスにおける基礎的な役割に起因しています。組立ラインは、機械化と自動化技術によってワークフローを合理化することで、安定した品質での大量生産を可能にします。企業は、無駄を省きながら生産性を向上させるスマート技術を駆使して、組立ラインの近代化に多額の投資を行っています。

マテリアルハンドリング分野は、2024年から2030年にかけて最も速い成長を記録すると予測されています。サプライチェーン・オペレーションの最適化において、その重要性を認識する企業が増えています。自動搬送車(AGV)やコンベアシステムなどの自動化ソリューションは、施設内での材料搬送の効率性を高めることができるため、広く採用されています。電子商取引もまた、ペースの速い注文処理プロセスに対応する効果的なマテリアルハンドリングソリューションの需要を促進しています。

2023年に最大の売上シェアを占めたのは制御システムです。この成長は、さまざまな産業で自動化されたプロセスを管理する上で重要な役割を担っていることに起因しています。制御システムは、製造オペレーションの精度と信頼性を確保し、企業がパフォーマンス指標を監視してリアルタイムで調整を行うことを可能にします。産業界はデータ主導の意思決定を通じて生産ラインの最適化にますます注力するようになっており、これがセグメントの成長を牽引しています。

ロボット工学と自律型セグメントは、AIと機械学習技術の進歩により、2024年から2030年にかけて大きな成長を記録すると予測されています。変化する生産要件に迅速に適応する柔軟な自動化ソリューションに対する需要の高まりは、人間の介入を最小限に抑えて複雑な作業を実行できるロボットシステムへとメーカーを押し上げています。さらに、さまざまな分野で労働力不足が顕著になるにつれて、企業は危険な環境で安全性を確保しながら生産性レベルを維持するための実行可能なソリューションとしてロボット工学に注目しています。

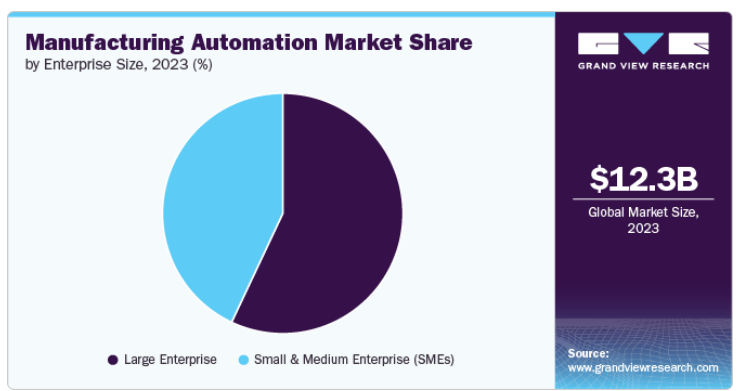

2023年に最大のシェアを占めたのは大企業セグメント。この成長は、大企業が先進技術に多額の投資を行っていることに起因しています。これらの企業は通常、オートメーション・ソリューションにより多くのリソースを有しており、効率性の向上、運用コストの削減、製品品質の向上を実現しています。インダストリー4.0の原則を採用することで、大企業は高度な自動化システムを業務に統合することをさらに推進しました。

中小企業セグメントは、2024年から2030年にかけて最も速い成長を記録すると予測されています。この成長は、以前は大企業にしか手の届かなかったオートメーション技術へのアクセスが増加したことなど、いくつかの要因によるものです。クラウドコンピューティングとIoTの進歩により、中小企業は多額の先行投資をすることなく、コスト効率の高い自動化ソリューションを導入できるようになりました。さらに、中小企業のデジタルトランスフォーメーションを促進する政府の取り組みにより、これらの企業が効率性と競争力の向上に努めることで、このセグメントはさらに拡大すると予想されます。

北米地域は、さまざまな産業で業務効率化と生産性向上の需要が高まっていることを背景に、2024年から2030年にかけて年平均成長率8%以上で成長すると予測されています。ロボット工学、人工知能(AI)、モノのインターネット(IoT)などの先進技術の採用は重要なトレンドであり、製造業者のプロセスの最適化と人件費の削減を可能にしています。スマート工場やインダストリー4.0への取り組みも、オートメーション・ソリューションへの投資を加速させています。

アメリカの製造自動化市場は、2023年に63%以上の収益シェアを占めました。アメリカでは、持続可能性とエネルギー効率を重視する傾向が強まっており、メーカー各社は廃棄物を最小限に抑え、資源利用を最適化する自動化ソリューションの導入を促し、それによって市場の成長が促進されています。また、貿易摩擦やサプライチェーンの混乱が続いていることから、アメリカでは企業が事業戦略を見直すようになり、自動化需要がさらに高まっています。

ヨーロッパの製造自動化市場は、2023年の売上高シェアが30%超と最も高い。ヨーロッパでは、デジタルトランスフォーメーションの傾向が強まっており、多くの企業が機械とシステム間の接続性を強化するためにインダストリー4.0を実践しています。さらに、ヨーロッパでは労働人口の高齢化が進んでおり、生産レベルを維持しながらスキルのギャップを埋めるための自動化が急務となっています。ロボット技術の革新、特に協働ロボット(コボット)は、人間の作業員が機械と一緒に安全に作業できるようにするため、人気を集めています。

アジア太平洋地域の製造自動化市場は、2024年から2030年にかけて年平均成長率11%で最も高い成長が見込まれています。同地域の国々は、AI駆動ロボットやスマートセンサーなどの先進的な製造技術の採用で最先端を走っています。製造プロセスのデジタル化傾向は、イノベーションを通じて競争力を強化するための政府の取り組みが後押ししています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、ABB Ltd.やRockwell Automation, Inc.などがあります。

ABB Ltd.は、電化および自動化技術における主要プレーヤーの1つで、製造、公益事業、輸送、インフラなど、さまざまな業界にわたって生産性と効率を高める革新的なソリューションの提供を専門としています。同社のポートフォリオには、ロボット工学、産業用オートメーションシステム、および人工知能と機械学習を活用してオペレーションを最適化するデジタルソリューションが含まれます。

Rockwell Automation Inc.は、プログラマブルロジックコントローラ(PLC)、ヒューマンマシンインタフェース(HMI)、センサー、データ分析ソフトウェアなど、幅広い製品を提供しています。同社は、より良い意思決定のためのリアルタイムのデータアクセスを可能にする技術革新を重視しています。スマート・マニュファクチャリングとインダストリー4.0への取り組みに重点を置き、ビジネスの俊敏性と競争力を高めることを目指しています。

Omron CorporationとHoneywell International, Inc.は、新興市場参入企業の一部です。

オムロン株式会社は、オートメーション技術と製造ソリューションのプレーヤーです。同社は、産業用オートメーション機器、電子部品、ヘルスケア機器など、さまざまな製品を専門としています。同社は、人工知能やIoTなどの先進技術をオートメーション・ソリューションに統合することに注力しています。

ハネウェル・インターナショナルは、航空宇宙、建築技術、性能材料・技術、安全・生産性ソリューションなど、さまざまな分野で事業を展開。同社は、石油・ガス、製造、ヘルスケア、ロジスティクスなど、さまざまな業界の顧客の業務効率と安全性の向上に注力しています。持続可能性とイノベーションへの強いコミットメントにより、環境への影響を低減しながらプロセスを最適化するスマート・ソリューションの提供を目指しています。

以下は、製造オートメーション市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

ABB Ltd.

FANUC CORPORATION

Honeywell International, Inc.

Mitsubishi Electric Corporation

Motoman (Yaskawa America, Inc.)

Omron Corporation

Reko Automation Inc.

Rockwell Automation Inc.

Schneider Electric

Teradyne, Inc.

2024年6月、ハネウェル・インターナショナルは、バッテリーセルの歩留まりを向上させ、設備の立ち上げを加速することで、当初からギガ工場のオペレーションを最適化するよう設計された、大規模バッテリー製造の変革を目的としたAI搭載ソフトウェアソリューション、バッテリー・マニュファクチャリング・エクセレンス・プラットフォーム(Battery MXP)を発表しました。

2024年4月、ハネウェル・インターナショナルは、デジタルトランスフォーメーションと持続可能性への取り組みの進展を強調し、オートメーションソリューションにおけるいくつかの重要な開発を発表しました。同社は、製造業や物流業を含むさまざまな業界で業務効率と安全性を強化するために設計された新製品を発表しました。

2023年9月、ABB Ltd.は、ヨーロッパにおける製造拠点を拡大し、スウェーデンに最新鋭のABBロボティクス・ヨーロッパ・キャンパスを新設するため、2億8,000万ドルの大規模投資を行うことを発表しました。この投資は、欧州の顧客の近くでロボット工学とオートメーション・ソリューションに対する需要の高まりに対応するABBの能力を強化することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の製造自動化市場をコンポーネント、技術、展開、エンドユーザー別、産業別、用途、ソリューション、企業規模、地域別に分類しています:

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

ハードウェア

ソフトウェア

サービス

プロフェッショナルサービス

マネージド・サービス

技術展望(売上高、百万米ドル、2018年~2030年)

PLC

ロボティクス

展開の展望(売上高、百万米ドル、2018年~2030年)

オンプレミス

クラウドベース

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

ディスクリート製造

プロセス製造

産業別展望(売上高、百万米ドル、2018年~2030年)

自動車

コンシューマー・エレクトロニクス

ヘルスケア

運輸・物流 物流

その他

アプリケーション展望(売上高、百万米ドル、2018年~2030年)

組立ラインの自動化

マテリアルハンドリングオートメーション

溶接・加工オートメーション

輸送と物流

包装オートメーション

その他

ソリューションの展望(売上高、百万米ドル、2018年~2030年)

制御システム

モニタリングと診断

ロボット工学と自律システム

企業規模の展望(売上高、百万米ドル、2018年~2030年)

中小企業

大企業

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

オーストラリア

日本

インド

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 製造自動化市場のスナップショット

2.2. 製造自動化市場のセグメント別スナップショット

2.3. 製造自動化市場- 競争環境スナップショット

第3章. 製造自動化市場-産業展望

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 業界の課題

3.3.4. 産業機会

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. 技術動向

第4章. 製造自動化市場 コンポーネントの推定とトレンド分析

4.1. コンポーネントの動向分析と市場シェア、2023年・2030年

4.2. 製造自動化市場の推定と予測、コンポーネント別、2018年〜2030年(百万米ドル)

4.2.1. ハードウェア

4.2.2. ソフトウェア

4.2.3. サービス

4.2.3.1 プロフェッショナル・サービス

4.2.3.2 マネージド・サービス機体

第5章. 製造自動化市場 技術推計と動向分析

5.1. 技術動向分析と市場シェア、2023年・2030年

5.2. 製造自動化市場:技術別推定・予測、2018年〜2030年(百万米ドル)

5.2.1. PLC

5.2.2. ロボット

第6章. 製造オートメーション市場 展開の推定と動向分析

6.1. 展開動向分析と市場シェア、2023年・2030年

6.2. 製造自動化市場の推定と予測、展開別、2018年〜2030年(百万米ドル)

6.2.1. オンプレミス

6.2.2. クラウドベース

第7章. 製造自動化市場 エンドユーザー別推定と動向分析

7.1. エンドユーザー別動向分析と市場シェア、2023年・2030年

7.2. 製造自動化市場の推定と予測、エンドユーザー別、2018年〜2030年(百万米ドル)

7.2.1. ディスクリート製造

7.2.2. プロセス製造

第8章. 製造自動化市場 産業別推計と動向分析

8.1. 産業別動向分析と市場シェア、2023年および2030年

8.2. 製造自動化市場:産業分野別推定&予測、2018年〜2030年(百万米ドル)

8.2.1. 自動車

8.2.2. 家電

8.2.3. ヘルスケア

8.2.4. 運輸・物流

8.2.5. その他

第9章. 製造自動化市場 アプリケーションの推定と動向分析

9.1. アプリケーション動向分析と市場シェア、2023年・2030年

9.2. 製造自動化市場の推定と予測、アプリケーション別、2018年〜2030年(百万米ドル)

9.2.1. 組立ラインの自動化

9.2.2. マテリアルハンドリングオートメーション

9.2.3. 溶接・加工オートメーション

9.2.4. 包装オートメーション

9.2.5. その他

第10章. 製造オートメーション市場 ソリューションの推定と動向分析

10.1. ソリューション動向分析と市場シェア、2023年・2030年

10.2. 製造自動化市場の推定と予測、ソリューション別、2018年〜2030年(百万米ドル)

10.2.1. 制御システム

10.2.2. モニタリングと診断

10.2.3. ロボット工学と自律システム

第11章. 製造自動化市場 企業規模の推定と動向分析

11.1. 企業規模の動向分析と市場シェア、2023年・2030年

11.2. 製造自動化市場:企業規模別推計および予測、2018年〜2030年(百万米ドル)

11.2.1. 中小企業

11.2.2. 大企業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-465-2