市場概要

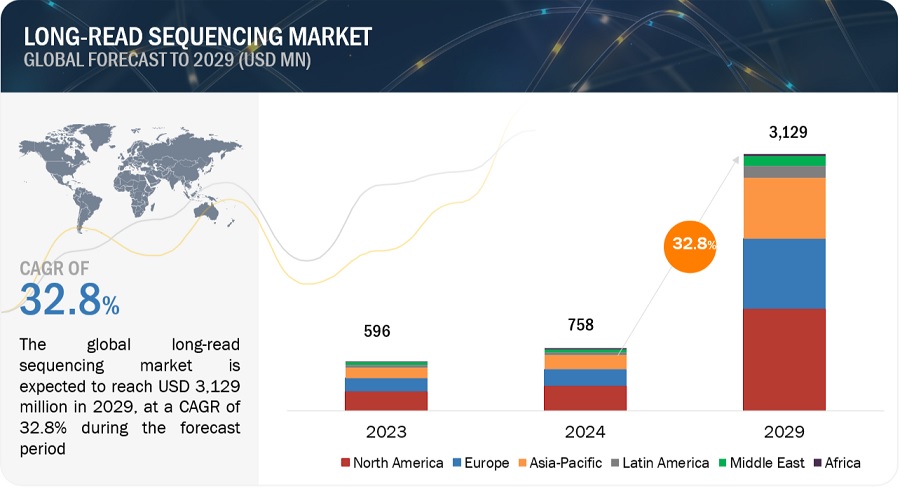

ロングリードシーケンシング市場は、2024年の7億5800万ドルから、2029年には31億2900万ドルに成長すると予測されています。これは、年平均成長率(CAGR)32.8%によるものです。この成長は、第3世代シーケンシングの技術進歩、遺伝性疾患の増加率、およびハイスループットシーケンシングに対する需要の高まりによってもたらされています。AIは、データ分析と変異検出を強化することで、複雑なゲノム研究において長鎖シーケンシングをより利用しやすくするという重要な役割を果たしています。オックスフォード・ナノポアやPacBioなどの主要企業が最前線に立っており、その可搬性と精度によりナノポア技術が市場を独占しています。しかし、開発コストの高さやデータ管理の複雑性などの課題も残されています。北米地域は政府の支援政策に後押しされ市場をリードしていますが、アジア太平洋地域は臨床診断と精密医療の進歩により、最も急速な成長が見込まれています。この進化する状況は、ゲノムの洞察と臨床応用の改善を目指し、長鎖リードシーケンスを活用しようとする研究者や医療従事者にとって大きな機会をもたらします。

推進要因:ゲノムシーケンスの技術的進歩

ショートリードシーケンス技術の制約に対処する形で、ロングリードシーケンスの重要性が高まっています。 ロングリードシーケンスは、構造変異や反復配列など、これまで十分に評価されてこなかった数多くのゲノム特性を明らかにしてきました。 ロングリードシーケンスは、研究が困難であったこれまでに報告されていないゲノム領域の調査を可能にし、研究者がヒトの遺伝的多様性の全体像を把握する手助けとなります。 シングル・モレキュラー・リアルタイム・シーケンスとナノポアベースのシーケンスは、ロングリードシーケンス技術の2つの主な形態です。PacBio(米国)が開発しました。HiFiシーケンスは、精度が99.99%に迫るSMRTシーケンスの進化形であり、10~20キロベースペア(kbp)のシーケンス長を提供します。この開発により、構造的変異の特定が容易になり、ゲノムの2つの反復配列である短腕のアクロセントリックと動原体の解読が可能になりました。

RESTRAINT: 長鎖シーケンス技術の開発には多額の投資が必要

長鎖リードシーケンス技術の開発と応用には多額の費用がかかり、これが長鎖リードシーケンスの大きな障壁となっています。 機器、運用ニーズ、研究開発、有資格者の雇用などにかかる高額な費用が、大きな財政的制約を生み出しています。 特に予算の限られた小規模な研究機関や企業にとっては、これらの費用が長鎖リードシーケンスの利用を制限する要因となることがよくあります。 この価格の障壁が、これらの技術の幅広い普及を妨げ、科学の発展や臨床応用のスピードを遅らせる可能性があります。長鎖リードシークエンシングのための施設を設立するには、高性能シークエンシングマシン、高度なバイオインフォマティクスサーバー、高度なラボ構成など、専門機器への多額の資本支出が必要となり、総コストが高額になると思われます。例えば、Oxford Nanopore Technologies GridlON システムはおよそ 65,000米ドルですが、PacBio Revio 機器は約 779,000米ドルです。

機会:臨床ゲノム分野における長鎖リードシーケンスへの需要の高まり

特に癌などの疾患における広範囲の遺伝子変異や融合事象の特定を可能にする長鎖リードシーケンス技術は、臨床ゲノム分野において大きな可能性を秘めています。長鎖リードシーケンスは、従来の短鎖リードシーケンスとは異なり、リアルタイムで実行できるため、サンプルをバッチ処理する必要がありません。緊急の臨床状況や、新鮮または新鮮凍結サンプルを使用する場合に、この機能は特に役立ちます。 ロングリードシーケンスは、がん診断における治療方針の決定に重要な遺伝子融合事象の検出に特に威力を発揮します。 例えば、慢性骨髄性白血病では、ロングリードシーケンスにより、集中的な治療に不可欠な BCR-ABL 融合タンパク質が検出されます。 ショートリードシーケンス技術よりも感度が高いロングリードシーケンスは、治療抵抗性に関連する構造的変異を特定できるため、疾患診断と治療モニタリングの精度が向上します。

課題:データの保存、分析、検証に関する課題

長鎖リードシーケンス技術は、大きな困難をもたらしますが、同時に複雑なゲノム構造に関する驚くべき新たな洞察をもたらします。データの保存、分析、検証において、長鎖リードシーケンスによって生成される大量のデータには、シーケンス実行ごとにテラバイト単位の情報を管理できる強力で拡張可能なストレージオプションが必要です。従来のストレージソリューションの容量不足や高価格により、データの完全性と長期的なアクセスを保証する高度なシステムが必要になることがよくあります。これは特に、将来の研究や治療の設定では遺伝子データが参照されることが多く、効果的かつ安全な保存オプションが必要となるため、重要です。さらに、高度なバイオインフォマティクス手法を使用して、ゲノムを正確に構築し、長鎖シーケンスデータの遺伝子変異を分析します。技術開発にもかかわらず、長鎖シーケンスに内在する高いエラー率はデータの解釈を複雑にし、計算負荷の高いエラー訂正アルゴリズムと大規模なリソースを必要とします。これらの分析上のハードルを適切に克服するには、研究者は特定の知識とツールを必要とします。

2023年には、消耗品セグメントが製品セグメント別で最大のシェアを占めることになります。

製品別では、ロングリードシーケンシング市場は消耗品、機器、サービスに区分されます。 ワークフローのすべてのステップにおいて重要であるため、常に需要があります。 ロングリードシーケンシング市場が成長を続けるにつれ、この区分も成長します。 さらに、第3世代シーケンシングの進歩が技術の採用を後押しし、この区分の成長を支えています。 ロングリードシーケンシング市場の成長は主に技術の進歩と研究協力の増加によって牽引されています。

2023年には、ナノポアシーケンシング技術セグメントが、長鎖リードシーケンシング業界において技術セグメント別で最大のシェアを占めました。

技術別では、長鎖リードシーケンシング市場は、ナノポアシーケンシング、単分子リアルタイムシーケンシング、合成長鎖リードシーケンシングに区分されます。2023年には、ナノポアシーケンシングが市場で最大のシェアを占めました。装置の小型化と可搬性による取り扱いの容易さがエンドユーザーの選択肢となり、このセグメントの成長を促進しています。さらに、ナノポアシーケンシングの精度と正確性は十分な水準に達しており、市場への技術の採用増加につながっています。

2023年には、シーケンシングセグメントが、ロングリードシーケンシング業界においてワークフローセグメント別で最大のシェアを占めました。

ワークフロー別では、サンプル調製、シーケンス、データ解析が長鎖リードシーケンス市場を分割しています。2023年には、長鎖リードシーケンス市場で最大の割合を占めるのはシーケンスセグメントです。これは、臨床ゲノム学、個別化医療、がん研究など、多くの分野で正確かつ徹底的なゲノムデータのニーズが高まっていることが要因です。学術機関と製薬会社間のゲノムシーケンスプロジェクトにおける連携の増加が市場の成長を後押ししています。それでも、市場の2番目に大きな部分はサンプル調製セグメントが占めています。

2023年には、全ゲノムシーケンスセグメントが長鎖シーケンス市場のアプリケーションセグメントで最大のシェアを占めました。

用途別では、長鎖シーケンス市場は、全ゲノムシーケンス、ターゲットシーケンス、メタゲノム、エピジェネティクス、全エクソームシーケンス、その他の用途に区分されます。2023年には、全ゲノムシーケンス分野が長鎖シーケンス市場で最大のシェアを占めました。これは、包括的なゲノム情報の提供と複雑な構造変異の検出、および高品質なゲノムアセンブリが可能であることが要因です。しかし、ターゲットシーケンス分野も市場で2番目に大きなシェアを占めました。

2023年には、長鎖シーケンス業界における用途分野で研究分野が最大のシェアを占めました。

用途別では、長鎖リードシーケンシング市場は研究と臨床に区分されます。2023年には、研究セグメントが長鎖リードシーケンシング市場で最大のシェアを占めました。研究セグメントの大きなシェアは、ゲノムシーケンシングの研究を支援するための民間および政府機関からの多額の投資によるものです。また、主要な技術プロバイダーと研究機関間の連携の増加も市場成長の推進要因となっています。

2023年には、北米地域が長鎖リードシーケンス市場で最大のシェアを占めました。

長鎖リードシーケンス市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されています。2023年には、北米が長鎖リードシーケンスの地域別市場で最大の市場となり、欧州が2番目に大きな市場となっています。北米の大きなシェアは、政府による支援的なイニシアティブや政策、さらに医療分野におけるWGSの受容と統合の拡大に起因しています。しかし、臨床診断の急速な拡大、遺伝性疾患の有病率の上昇、そして精密医療への注目が高まっていることから、アジア太平洋地域が市場で最も急速に成長するセグメントになると予測されています。

主要企業

長鎖リードシークエンシング市場における主要企業は、Oxford Nanopore Technologies plc. (英国)、PacBio(米国)、Illumina, Inc.(米国)、Agilent Technologies, Inc.(米国)、Thermo Fisher Scientific Inc.(米国)、10X Genomics, Inc.(米国)、QIAGEN(ドイツ)、BGI Group(中国)、Takara Bio Inc.(日本)、Azenta US, Inc.(米国)、Revvity, Inc.(米国)、Danaher Corporation(米国)、Novogene Co., Ltd. (中国)、New England Biolabs (米国)、BaseClear BV (オランダ)、Element Biosciences (米国)、Grandomics (中国)、CD Genomics (米国)、Sage Sciences, Inc. (米国)、EdenRoc Sciences (米国)です。

このレポートでは、ロングリードシーケンス市場を分類し、以下の各サブ市場における収益予測と動向分析を行っています。

製品別

消耗品

機器

サービス

技術別

ナノポアシーケンシング

単分子リアルタイムシーケンシング

合成ロングリードシーケンシング

ワークフロー別

シーケンシング

サンプル調製

データ解析

用途別

全ゲノムシーケンシング

ターゲットシーケンシング

メタゲノム

エピゲノム

全エクソームシーケンシング

その他の用途

用途別

研究

臨床

エンドユーザー別

学術・研究機関

病院、クリニック、診断ラボ

製薬会社およびバイオテクノロジー企業

その他のエンドユーザー

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ヨーロッパのその他(RoE)

アジア太平洋(APAC)

中国

日本

インド

韓国

アジア太平洋のその他(RoAPAC)

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

ラテンアメリカのその他(RoLATAM)

中東およびアフリカ

中東

湾岸協力会議(GCC)諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE

GCC諸国以外

中東その他(RoME)

アフリカ

2024年5月、Oxford Nanopore TechnologiesはTwist Bioscienceと提携し、新しいファーマコゲノミクスベータプログラムを開始しました。このロングリード薬理ゲノミクスソリューションは研究用に提供され、サンプルから薬理ゲノミクスのスターアレルコールまでの単一のエンドツーエンドのワークフローで明確な遺伝子結果を提供するように設計されています。

2023年9月、PacBioはHamilton、Integra、Revvity、Tecanとの提携を発表し、RevioおよびSequel IIおよびIIeシステムでのシーケンス用にサンプルを準備する完全自動化プロトコルを作成しました。

2023年3月、Illumina Inc.は、新しいIllumina Complete Long Read技術に基づく初の製品を発表しました。高性能な長鎖リードのヒト全ゲノムシーケンスアッセイであるIllumina Complete Long Read Prep, Humanは、Illumina NovaSeq X Plus、NovaSeq X、NovaSeq 6000シーケンシングシステムと互換性があります。

【目次】

1 はじめに(ページ番号 – 31)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象年数

1.3.3 対象通貨

1.4 利害関係者

2 調査手法(ページ番号 – 35)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.2 市場推定手法

2.2.1 市場規模の推定

2.2.2 トップダウン・アプローチ

2.3 市場成長率予測

2.4 データ検証

2.5 調査の前提

2.6 調査の限界

2.7 リスク分析

3 エグゼクティブサマリー(ページ番号 – 46)

4 プレミアムインサイト(ページ番号 – 51)

4.1 ロングリードシーケンス市場の概要

4.2 アジア太平洋地域:ロングリードシーケンス市場、サービス別

4.3 ロングリードシーケンシング市場:地域別成長機会

4.4 2023年のエンドユーザー別ロングリードシーケンシング市場シェア

5 市場概要(ページ番号 – 54)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 新たな技術的進歩

5.2.1.2 複雑かつ稀な遺伝性疾患の増加

5.2.1.3 高スループットシーケンスに対する需要の高まり

5.2.1.4 長鎖シーケンスの応用分野の拡大

5.2.2 抑制要因

5.2.2.1 投資コストの高さ

5.2.2.2 既存技術の技術的限界

5.2.3 機会

5.2.3.1 臨床ゲノミクスにおける採用拡大

5.2.4 課題

5.2.4.1 データの保存、分析、検証に関する問題

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.4 規制環境

5.4.1 規制シナリオ

5.4.2 規制当局、政府機関、その他の組織

5.5 バリューチェーン分析

5.6 技術分析

5.6.1 主要技術

5.6.1.1 単分子リアルタイムシーケンシング

5.6.1.2 ナノポアシーケンシング

5.6.1.3 合成長鎖シーケンシング

5.6.2 補完技術

5.6.2.1 人工知能と組み合わせた次世代シーケンシング

5.6.2.2 シングルセルシーケンシング

5.6.2.3 ポリメラーゼ連鎖反応

5.6.3 隣接技術

5.6.3.1 サンプル準備技術

5.6.3.2 データ分析

5.7 価格分析

5.7.1 主要企業の平均販売価格(製品別

5.7.2 主要企業の平均販売価格(装置別

5.7.3 主要企業の平均販売価格(消耗品別

5.7.4 主要企業の平均販売価格(サービス別

5.7.5 地域別平均販売価格

5.8 特許分析

5.9 サプライチェーン分析

5.10 生態系分析

5.11 主な会議およびイベント、2024年~2025年

5.12 ポーターのファイブフォース分析

5.12.1 ポーターのファイブフォース分析

5.12.2 競争相手の激しさ

5.12.3 サプライヤーの交渉力

5.12.4 バイヤーの交渉力

5.12.5 代替品の脅威

5.12.6 新規参入者の脅威

5.13 主要な利害関係者および購買基準

5.13.1 購買プロセスにおける主要な利害関係者

5.13.2 エンドユーザー別の主要な購買基準

5.14 投資および資金調達シナリオ

5.15 ケーススタディ分析

5.15.1 PACBIOのシングル分子リアルタイムシーケンシングによる筋萎縮性側索硬化症の検出精度向上

5.15.2 Long Readによる全ゲノムシーケンシングによる希少疾患の診断精度向上

5.16 AIがLong Readシーケンシング市場に与える影響

6 ロングリードシーケンス市場、サービス別(ページ番号 – 84)

6.1 はじめに

6.2 消耗品

6.2.1 消耗品分野で多数の企業が事業展開し、需要を促進

6.3 機器

6.3.1 ロングリードシーケンス技術の進歩が市場成長を促進

6.4 サービス

6.4.1 臨床ゲノミクスにおける包括的なゲノムデータの需要の高まりが市場成長を促進

7 技術別ロングリードシーケンス市場(ページ番号 – 95)

7.1 はじめに

7.2 ナノポアシーケンス

7.2.1 シーケンス中のDNA修飾の直接検出が市場成長を促進

7.3 単分子リアルタイムシーケンシング

7.3.1 環状化DNAの繰り返しシーケンスによる高精度のロングリードが需要を促進

7.4 合成ロングリードシーケンス

7.4.1 臨床ゲノム学などの分野における詳細かつ包括的なゲノムデータの需要の高まりが市場を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: