世界のリチウムイオン電池リサイクル市場:供給源別(自動車、非自動車)

市場概要

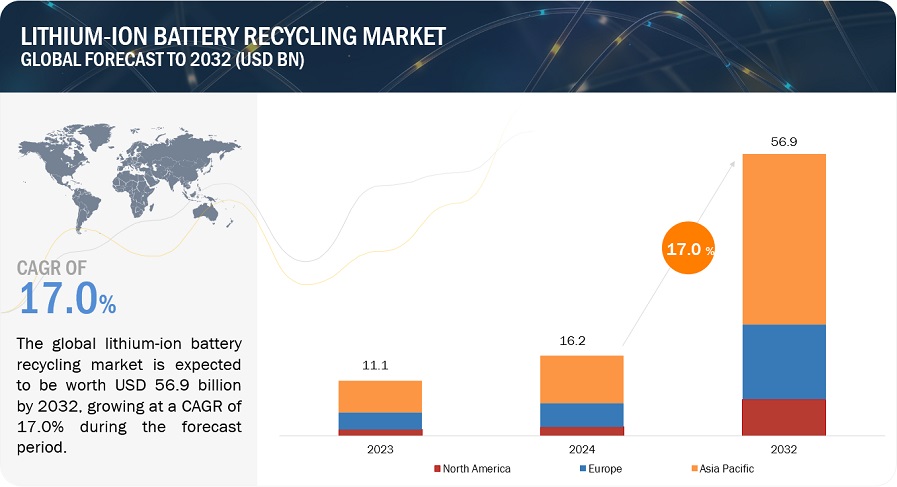

リチウムイオン電池のリサイクル市場は、2024年には162億米ドルの規模に達し、2032年には569億米ドルに達すると予測されています。2024年から2029年にかけては、年平均成長率17.0%で成長すると見込まれています。

リチウムイオン電池は、家電製品、産業用、船舶用、電力用など、複数の供給源から調達されています。その後、これらの電池からニッケルやコバルトなどの有価金属を回収するためにリサイクルされます。そして、電池メーカーが再利用することで、電池のサプライチェーン全体が強化されます。さまざまなリサイクルプロセスを通じてリチウムイオン電池から金属を抽出することで、原材料の採掘への依存度が低減されます。金属の供給量が増えることで、リチウムイオン電池の価格全体が下がることも期待できます。電気自動車や再生可能エネルギー貯蔵システムの生産台数の増加に伴い、使用済み電池の量も大幅に増え、市場が活性化しています。リサイクル技術の進歩により、プロセスがより効率的かつ費用対効果の高いものになり、直接回収などの他の方法と比較して経済性がさらに向上しています。持続可能性に対する意識の高まりは、リチウムイオン電池のリサイクル市場の主要な推進要因のひとつです。

推進要因:電気自動車の需要増加

電気自動車(EV)の普及と政府による厳しい規制により、リサイクルされたリチウムイオン電池の市場は成長が見込まれています。自動車業界では、持続可能でクリーンな燃料の利用へとシフトしつつあります。輸送システムでは石油への依存度が高く、その約70%が自動車に使用されています。この高い依存度は、環境保護活動家や経済学者の間で懸念が高まっています。環境意識の高まりが電気自動車の普及につながっています。電気自動車の普及に伴い、途切れることのない電力供給に不可欠なリチウムイオン電池の採用が増加しており、これがリチウムイオン電池のリサイクル市場の拡大につながると考えられます。

阻害要因:使用済み電池の保管および輸送に関する安全性の問題

使用済み電池には残留電荷が残っており、予期せぬ放電の可能性につながります。その結果、負傷や財産・人への損害が発生する可能性があります。適切にラベル表示されていない限り、すべての電池は電荷を帯びているものとして取り扱い、注意して保管する必要があります。一部の電池は小さすぎて飲み込んでしまう可能性があるため、子供の手の届かない場所に安全に保管する必要があります。

自動車用アプリケーションで使用されるような大型のリチウムベースのバッテリーは、現地のバッテリーメーカーが不適切なラベルを貼っていると、鉛蓄電池と間違われる可能性があります。正しく仕分けされていない場合、これらは危険をもたらす可能性があるため、使用済み鉛蓄電池とは保管前に分別する必要があります。このような問題があるため、州政府や連邦政府は使用済みバッテリーの保管や輸送を規制しています。

機会:価格低下によるリチウムイオン電池の普及拡大

リチウムイオン電池のコスト低下は、リチウムイオン電池のリサイクル市場の成長機会となります。ブルームバーグNEFによる最近の業界調査によると、リチウムイオン電池パックの平均コストは、2010年の1kWhあたり181米ドルから、2020年には137米ドルにまで低下しました。過去10年間の電池技術の発展により、電池パックの価格は2010年以降88%低下しました。ブルームバーグNEFは、バッテリーパックの価格は2030年までに1kWhあたり58米ドル、2035年までに1kWhあたり44米ドルまで低下すると予測しています。テスラモーターズ社(米国)は、ギガファクトリー1の建設など、2018年のリチウムイオン電池の生産量を2013年と比較して増やすなどの開発に取り組んでいます。これにより、リチウムイオン電池の価格低下が期待されています。

課題:リサイクルコストの高さ

リチウムイオン電池のリサイクル市場は、自動車および自動車以外の分野でのリチウムイオン電池の使用量の増加を主な要因として成長を続けています。しかし、リチウムイオン電池のリサイクルコストの高さが課題となり、この市場の成長が妨げられる可能性があります。エネルギー経済センター(CEE)によると、リチウムの回収率は、すべての用途を合わせた世界全体でもわずか1~3%にとどまっています。リチウムベースの電池からのリチウム抽出技術は、Toxco(米国)やUmicore(ベルギー)などの企業によって開発が進められています。しかし、リサイクルのコストの高さ、使用済み電池を収集するための適切な貯蔵システムの不足、リサイクル技術の欠如などが、市場関係者の課題となっています。

この市場における著名な企業には、リチウムイオン電池リサイクル市場で実績があり、財務的に安定したリサイクル企業が含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。この市場における著名な企業には、Umicore(ベルギー)、CIRBA Solutions(米国)、Glencore(スイス)、Contemporary Amperex Technology Co., Ltd.(中国)、RecycLiCo Battery Materials Inc.(カナダ)が含まれます。

「家電製品セグメントは、ソース別では予測期間中に最高のCAGRを占めると推定されています。

世界中で、スマートフォン、ラップトップ、タブレットなどのリチウムイオン電池を使用する家電製品に対するニーズが高まっています。家電製品の需要が増加するにつれ、寿命が尽きた大量の中古リチウムイオン電池がすぐに使い物にならなくなります。生産者と消費者の双方が、これらの電池の誤った廃棄が環境にどれほど深刻な影響を与える可能性があるかを認識するようになったため、廃棄物の増加は、それらをリサイクルする好機をもたらしています。さらに、これらの電池にはコバルトやリチウムなどの重要な金属が含まれているため、この市場への投資の可能性が高まり、また、リサイクルされるリチウムイオン電池の主要な供給源として家電製品分野が注目されるようになっています。

「リチウムニッケルコバルトアルミニウム酸化物(NCA)は、電池化学の観点から、予測期間中の年平均成長率(CAGR)が最も高いと推定されています。

リチウムイオン電池のリサイクル市場におけるCAGRは、主に電気自動車(EV)やエネルギー貯蔵システムなどの性能が重視される用途での使用が増えていることから、リチウムニッケルコバルトアルミニウム酸化物(NCA)が最も高いでしょう。NCA電池はエネルギー密度が高いため、供給期間が長くなり、長持ちする効率的な電池を求める人々が増えるにつれ、その人気が高まっています。さらに、持続可能性と循環経済への注目が高まっていることから、NCA電池からリサイクルを通じて有価金属を回収できる技術への投資が促されています。これらの金属には、ニッケル、コバルト、リチウムなど、不可欠な金属であると同時に、これらの電池が寿命を迎えた段階で、これらの物品の廃棄制限から生じる環境への懸念を軽減するのに役立つものも含まれています。その結果、規制強化の圧力の高まりとグリーン・コンシューマリズムへの移行により、NCAは長期的にリチウムイオン電池のリサイクル市場の成長を促進する可能性を秘めています。

「北米地域は、予測期間において最も高い年平均成長率(CAGR)を占めると予測されています。

北米は、電気自動車の普及率上昇とリサイクル関連技術の向上により、今後数年間で最も高い年平均成長率(CAGR)が予測されるリチウムイオン電池リサイクル市場のこの分野を独占する勢いです。こうした背景には、リチウムイオン電池を搭載した家電製品の生産が増加していることがあり、特に大量生産されている製品では、使用済み製品の廃棄が大きな懸念事項となっています。そのため、家庭などから大量の電池廃棄物が排出されています。このため、持続可能な開発や循環型経済が強く求められるこの分野では、リサイクル施設や技術への投資が促進されています。

Umicore(ベルギー)、Glencore(スイス)、Cirba Solutions(米国)、Contemporary Amperex Technology Co., Ltd. (中国)、RecycLiCo Battery Materials Inc.(カナダ)などです。合計27の主要企業が取り上げられています。これらの企業は、市場での地位を固めるための主要戦略として、新製品発売、合弁事業、契約、投資、買収、合併、事業拡大を採用しています。

この調査レポートでは、リチウムイオン電池リサイクル市場を、ソース、電池化学、リサイクルプロセス、電池コンポーネント、地域に基づいて分類しています。

リチウムイオン電池リサイクル市場は、ソースに基づいて以下のように区分されています。

自動車

非自動車

電池化学に基づいて、リチウムイオン電池リサイクル市場は以下のように区分されています。

リチウムニッケルマンガンコバルト(Li-NMC

リチウムイオンリン酸塩(LFP

リチウムマンガン酸化物(LMO

リチウムチタン酸酸化物(LTO)

リチウムニッケルコバルトアルミニウム酸化物(NCA)

リサイクルプロセス別では、リチウムイオン電池リサイクル市場は以下のように区分されています。

湿式冶金プロセス

乾式冶金プロセス

物理的/機械的プロセス

電池の構成要素別では、リチウムイオン電池リサイクル市場は以下のように区分されています。

活物質

非活物質

地域別では、リチウムイオン電池リサイクル市場は以下のように区分されています。

アジア太平洋

ヨーロッパ

北米

2024年2月、CIRBAソリューションズとエコプロは、リチウムイオン電池のリサイクルを改善するための覚書を締結しました。この協力関係は、米国における電池材料の需要の高まりとクリーンエネルギー生産への注力により、極めて重要です。

2022年4月、ユミコアは、バッテリーリサイクルサービスに関して、オートモーティブ・セルズ・カンパニー(ACC)と長期戦略供給契約を締結しました。Umicoreのリサイクル工程の終了後、回収された金属は、フランス、ネルサックにあるACCパイロットプラントに電池グレードの品質で納入され、新しいリチウムイオン電池の生産に再循環されます。

2021年8月、グレンコアは英国における電気自動車用バッテリー技術および生産の先駆者であるブリティッシュボルト社と長期戦略的提携を結びました。この提携により、グレンコアはブリティッシュボルト社にコバルトを供給しています。この提携により、グレンコアは製品ポートフォリオを通じてリチウムイオン電池リサイクル市場での地位を強化しました。

【目次】

1 はじめに(ページ番号 – 20)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象外

1.3 調査範囲

1.3.1 対象年

1.3.2 対象通貨

1.3.3 対象単位

1.4 制約

1.5 利害関係者

1.6 変更の概要

2 調査方法 (ページ番号 – 25)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 業界の主要な洞察

2.1.2.2 専門家とのインタビューの内訳

2.2 需要サイドで考慮されたマトリックス

2.3 市場規模の推定

2.3.1 ボトムアップ・アプローチ

2.3.2 トップダウン・アプローチ

2.3.2.1 供給サイド分析の計算

2.4 成長予測

2.5 データ・トライアングル

2.5.1 リサーチの前提

2.5.2 調査の限界

2.5.3 リスク評価

3 エグゼクティブサマリー(ページ番号 – 34)

4 プレミアムインサイト(ページ番号 – 37)

4.1 リチウムイオン電池リサイクル市場におけるプレイヤーにとっての魅力的な機会

4.2 地域別自動車用リチウムイオン電池リサイクル市場

4.3 電池化学別リチウムイオン電池リサイクル市場

4.4 主要国別自動車用リチウムイオン電池リサイクル市場

5 市場概要(ページ番号 – 40)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 電気自動車に対する需要の高まり

5.2.1.2 地方自治体および州政府の厳しい規制とEPAガイドライン

5.2.1.3 リサイクル製品およびリサイクル材料に対する需要の高まり

5.2.1.4 地球金属の枯渇

5.2.2 阻害要因

5.2.2.1 使用済み電池の保管および輸送に関する安全性の問題

5.2.3 機会

5.2.3.1 電池リサイクルを促進する補助金

5.2.3.2 価格低下によるリチウムイオン電池の採用増加

5.2.4 課題

5.2.4.1 リサイクルの高コストと先進技術の不足

6 業界トレンド(ページ番号 – 45)

6.1 サプライチェーン/バリューチェーン分析

6.1.1 生態系/市場マップ

6.2 ポーターのファイブフォース分析

6.2.1 供給業者の交渉力

6.2.2 購入業者の交渉力

6.2.3 新規参入の脅威

6.2.4 代替品の脅威

6.2.5 競争上の競合の激しさ

6.3 価格分析

6.3.1 地域別平均販売価格の傾向

6.3.2 金属別平均販売価格の傾向

6.4 関税および規制の概観

6.4.1 規制機関、政府機関、その他の組織

6.5 2024年~2025年の主要な会議およびイベント

6.6 主要な利害関係者および購買基準

6.6.1 購買プロセスにおける主要な利害関係者

6.6.2 購買基準

6.7 特許分析

6.7.1 方法論

6.7.2 リチウムイオン電池リサイクルの主要特許

6.8 技術分析

6.8.1 キーテクノロジー

6.8.1.1 リチウムイオン電池リサイクル

6.8.1.2 乾式冶金

6.8.1.3 湿式冶金

6.8.1.4 熱分解

6.8.1.5 機械的リサイクル

6.8.2 隣接技術

6.8.2.1 鉛蓄電池のリサイクル

6.9 貿易分析

6.9.1 輸入シナリオ

6.9.2 輸出シナリオ

6.10 ケーススタディ分析

6.10.1 レッドウッド・マテリアルズ:持続可能なバッテリー・リサイクル・モデルの先駆者

6.11 顧客の事業に影響を与えるトレンド/混乱

6.12 投資および資金調達シナリオ

6.13 リチウムイオン・バッテリー・リサイクル市場におけるジェネレーティブAIの影響

6.13.1 はじめに

6.13.2 概要

6.13.2.1 予測分析の高度化

6.13.2.2 リサイクルプロセスの最適化

6.13.2.3 廃棄物の選別と分類

7 リチウムイオン電池リサイクル市場、ソース別(ページ番号 – 68)

7.1 はじめに

7.2 自動車

7.2.1 電気自動車の需要の高まりが市場を牽引

7.3 非自動車

7.3.1 民生用電子機器セグメントにおけるバッテリーのリサイクルに対する切迫したニーズが市場を牽引

7.3.2 産業用

7.3.3 電力

7.3.4 船舶

7.3.5 民生用電子機器

7.3.6 その他の電源

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 5823

- 食物繊維と特殊炭水化物の世界市場規模調査、供給源別(穀物、果物、野菜、乳製品、豆類、豆類)、用途別(機能性食品、動物栄養、機能性飲料、パーソナルケア)、地域別予測:2022-2032年

- リニアアレイレンズの世界及び日本市場2026年:種類別(4Kリニアアレイレンズ、8Kリニアアレイレンズ、16Kリニアアレイレンズ)

- 世界のトランス-2-ヘキセニルジエチルアセタール市場

- エスカレーター

- ポリアミドメンブレンフィルターの世界市場2025:種類別(0.45µm以下細孔サイズ、0.45〜6µm細孔サイズ、6 µm以上細孔サイズ)、用途別分析

- 世界の獣医用ワクチン市場規模/シェア/動向分析レポート:種類別、技術別、投与経路別、エンドユーザー別(~2030年)

- 世界のEV充電ステーション市場規模・予測:車種類別(乗用車、商用車、バス・長距離バス)、充電器種類別(AC充電ステーション、DC充電ステーション)、所有形態別(公共、民間-住宅、民間-フリート・職場)、設置場所別(自宅、目的地・小売施設、高速道路・公共交通機関、フリート基地)、コネクタ規格別(CCS、CHAdeMO、GB/T、Tesla NACS、ワイヤレス)、地域別予測(2026年~2035年)

- 三相オングリッドソーラーインバーターの世界市場2025:種類別(低周波インバータ、中周波インバータ、高周波インバータ)、用途別分析

- デュアルゲートフォトトランジスタの世界及び日本市場2026年:種類別(平面型デュアルゲートフォトトランジスタ、垂直型デュアルゲートフォトトランジスタ)

- 世界のトルイジンブルーO市場

- 貨物用電動自転車のグローバル市場規模は2025年に41億ドル、2030年までにCAGR 11.8%で拡大する見通し

- 超高精細(UHD)デコーダーの世界及び日本市場2026年:種類別(デコード規格:AV1、デコード規格:VVC、デコード規格:AVS3、その他)