市場概要

水酸化リチウムの世界市場規模は2024年に252億米ドルとなり、2025年から2034年までの年平均成長率は15.4%を超えると推定されています。

水酸化リチウムの市場は、電気自動車産業の急速な発展に後押しされた再生可能エネルギーシステムの導入により、過去10年間で飛躍的に拡大しました。高ニッケル・リチウムイオン電池の主成分である水酸化リチウムは、その生産において重要な役割を果たしています。これらの電池は、エネルギー密度だけでなく寿命においても従来の電池を凌駕しています。エネルギー密度の高い電池の需要は、いくつかの用途で炭酸塩化合物よりも水酸化リチウムを好む傾向を強めています。

最近の事業活動では、リチウムサプライチェーン内での統合に向けた顕著な変化が見られます。例えば、電気自動車メーカー最大手のテスラとBYDは最近、リチウムの自家採掘と精製を開始しました。この戦略的姿勢の目的は、第三者業者からのアウトソーシングに代わって、原材料の継続的な入手を保証することです。地政学と資源ナショナリズムの高まりに関するこの自給自足の方向性は、リチウム生産の自給自足傾向が水酸化リチウム市場の成長に影響を与えていることを示唆しています。

例えば、中国における電気自動車の新規登録台数は、2023年には810万台に達し、2022年比で35%の伸びを示しました。電気自動車の販売ブームが、従来型自動車が8%縮小した一方で全体では5%成長した自動車市場全体の成長の唯一の理由であり、これは市場が成熟する中で電気自動車が依然として好調であることを意味します。2023年は、中国の新エネルギー自動車(NEV)産業が、10年以上にわたって市場拡大に貢献してきたEV購入に対する国家補助金の後ろ盾なしに運営された最初の年でした。

リチウムの抽出と精製は、新たな技術の進歩とともに変化しています。例えば、リチウムの直接抽出(DLE)技術の開発は、収率を高め、環境への影響を減らし、コストを削減する可能性があるため、注目に値します。リベント・コーポレーションやアルベマールのような業界大手は、こうした技術革新が将来の市場見通しにどのような変化をもたらすかを考慮し、すでに研究開発に投資しています。

水酸化リチウムの分野では現在、持続可能性が重視されています。企業は、環境に優しい採掘方法を採用し、精製に再生可能資源を使用し、環境への影響を減らすために水を節約することで変化しています。

水酸化リチウム市場の動向

自動車産業からの需要増加 市場勢力は10年後半に大きく変化しました。水酸化リチウムの需要は、以前は電子機器市場によって予兆されていましたが、現在は自動車産業によって大きく左右されるようになっています。EVを支持する政府の補助金と炭素排出に関する厳しい政策が相まって、電動モビリティへの世界的な傾斜に拍車をかけています。その一例として、欧州連合(EU)は「Fit for 55」パッケージの中で、EVの導入と域内のバッテリー生産のために200億ユーロを計上しました。アメリカも同様で、IRA of 2022を制定し、今後10年間で3,690億米ドルをクリーンエネルギー資金に費やし、アメリカ国内でのEVとバッテリー生産に補助金を出すとしています。ヨーロッパと北米ではすでにEVへの切り替えが進んでいますが、必要なインフラと電池製造の規模も拡大しており、水酸化リチウム市場の成長をさらに促進しています。

2023年の世界の自動車生産台数は、前年比10.2%増の7,600万台近くに達する見込み。この増加は、世界の地域間の生産動向に集中しています。欧州連合(EU)の自動車生産台数も勢いよく伸び、ほぼ1,500万台に達し、前年比12.6%増という驚異的な伸びを示しました。この増加は主に、2022年以前との比較ベースが容易になったことによるものです。北米では、生産台数は2022年比で12.4%増加し、2022年には合計1,170万台を達成しました。アメリカも同様で、8.5%増加し、760万ユニット以上を建設。

リチウム採掘・精製への投資の増加: 電気自動車(EV)の普及に伴い、水酸化リチウムの需要が例外的に増加しているため、世界各地でリチウム採掘・精製分野への投資が活発化しています。政府、民間投資家、鉱業大手は、信頼できるサプライチェーンを確保するため、バッテリー産業向けのリチウム抽出・加工の拡大に多額の資金を投じています。オーストラリア、チリ、アルゼンチン、中国など、すでにリチウムを豊富に埋蔵している国々は、世界的な需要の高まりに対応するため、現在の鉱山の規模を拡大し、新たな鉱山の開発を積極的に進めています。さらに、北米もヨーロッパも、中国のサプライチェーンへの依存を減らすために、地元でのリチウム採掘・精製への投資を増やしています。

例えば米国では、インフレ削減法(IRA)に基づき、政府が資金を拠出し、国内でのリチウム採掘・精製を強化することで、電池製造のエコシステムを改善しています。同じように、ヨーロッパ諸国も、大陸における持続可能なエネルギーシステムへの移行を支援するため、水酸化リチウム精製所の設置に向けた取り組みを拡大しています。とはいえ、リチウム採掘プロジェクトへの支出が増加しているにもかかわらず、過剰な環境制約、許可にかかる時間、政治的リスクの変化は、依然としてプロジェクトのタイミングや生産量を伸ばす能力に影響を及ぼしています。市場が変化し続ける中、持続可能な採掘技術、より効率的な精製プロセス、サプライチェーンの多様化への投資は、世界中のリチウムの入手可能性と価格を安定させるためにますます重要になるでしょう。

水酸化リチウム市場の分析

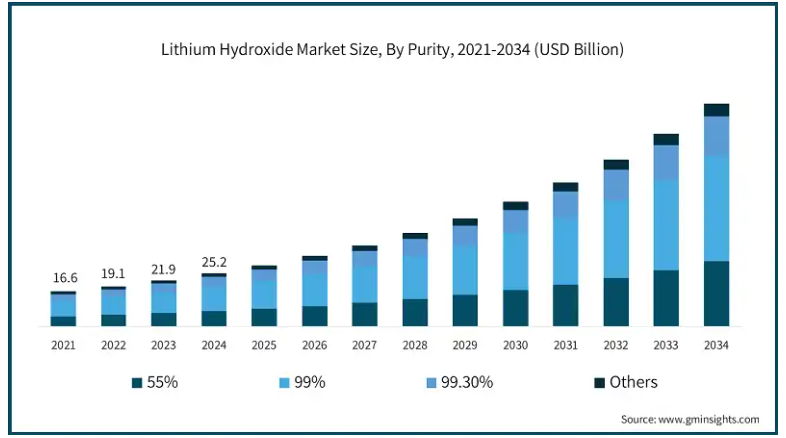

純度により、市場は55%、99%、99.30%、その他に区分されます。世界の水酸化リチウム産業の2024年の売上高は252億米ドル。純度99%セグメントは2024年に113億米ドルの収益で優勢。

特殊グリースや潤滑油など、運用の境界がより厳しい特定の用途では、純度99%タイプの採用が増加しています。一方、電池業界では、高ニッケル正極材料の製造に高純度水酸化リチウムが不可欠なため、99.30%タイプへの移行が進んでいます。

水酸化リチウムは、ニッケルの多い正極に高い効果を発揮するため、電池の性能とライフサイクルを向上させ、電池メーカーにますます好まれています。

水酸化リチウム市場は、形態によって無水物と一水和物に区分されます。一水和物セグメントは2024年に157億米ドル。水酸化リチウム一水和物は経済的で管理が簡単なため、複数のメーカーが使用しています。この分野では、品質と費用対効果の両方が常に重要です。電気自動車やエネルギー貯蔵システムの人気の高まりにより、水酸化リチウム一水和物の消費量が急増しています。

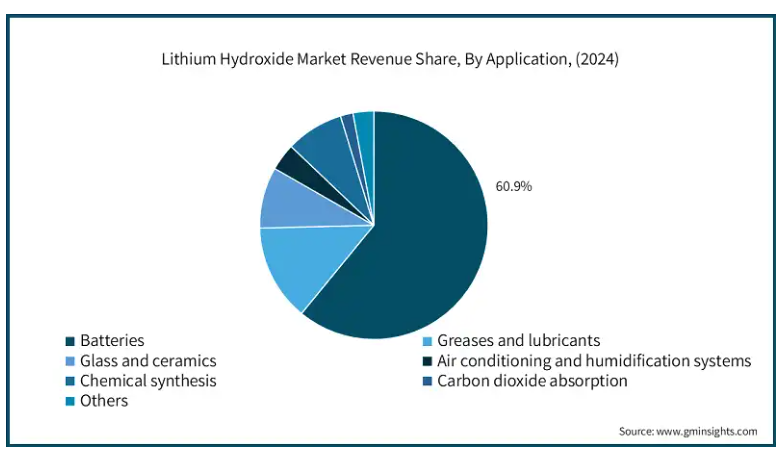

水酸化リチウム市場は、電池、グリース・潤滑油、ガラス・セラミック、空調・加湿システム、化学合成、二酸化炭素吸収、その他に分類されます。電池分野は2024年に154億米ドルを占め、予測期間中のCAGRは16.4%で成長する見込み。2024年の電池セグメントのシェアは60.9%。

電気自動車(EV)と再生可能エネルギー部門が成長を続ける中、電池生産に使用される高純度水酸化リチウムの需要は驚異的に増加すると予想されます。このように、電気自動車セグメントは、高容量電池での役割により、市場を大きく支配しています。

自動車部門は2024年に127億米ドルの売上。電気自動車ブームにより、自動車産業は水酸化リチウムの最大消費者になりました。自動車メーカーは現在、自動車の性能と航続距離を向上させるために高ニッケル・リチウムイオン電池を利用しており、これが高純度水酸化リチウムの需要供給を増加させています。

水酸化リチウム市場はアメリカが支配的で、2024年の総売上は54億米ドル。

アメリカの水酸化リチウム産業、特に水酸化リチウムは、EVインフラとバッテリー生産への投資の増加から成長を遂げています。EVの需要拡大の結果、アメリカには複数のギガ工場が建設され、同国は世界のリチウムイオン電池サプライチェーンの主要プレーヤーとして位置づけられています。バッテリー生産を分散化するため、アメリカの主要自動車メーカーは取り組みを倍増しており、その結果、高純度水酸化リチウムのニーズが高まっています。また、クリーンエネルギーと持続可能な輸送を目指す政府の政策やインセンティブも、この成長を後押ししています。

主要企業・市場シェア

水酸化リチウム市場シェア

上位5社は、American Elements、Glentham Life Sciences、Loba Chemie、Merck、MP Biomedicalsなど。

競争の激しい水酸化リチウムの世界市場において、業界大手は生産能力の拡大、原料ソースの確保、新しい加工技術への多額の投資を行っています。増え続ける高純度水酸化リチウムの需要に対応するため、企業は垂直統合、提携、合弁事業戦略を採用しています。

この分野で最も強力な競争相手であるアメリカンエレメンツは、高度な電池材料のニッチ用途向けの超高純度水酸化リチウム供給に特化しているため、強力な研究開発成果を伴うバランスの取れた製品ポートフォリオで明確に差別化されています。

水酸化リチウム市場は、特に製品の精製、技術革新、サプライチェーン・マネジメントにおいて非常に競争が激しい。そのため、市場シェア拡大の機会が生まれています。業界専門家によると、アメリカンエレメンツ、メルク、サーモフィッシャーは、電池、医薬品、先端材料研究用の高純度水酸化リチウム供給で圧倒的な強さを誇っています。一例として、アメリカンエレメンツは、航空宇宙産業にエネルギーを支援する高性能材料を提供する最前線にいます。メルクとサーモフィッシャーサイエンティフィックは、医薬品やライフサイエンスといった他のエンドユーザー分野にも対応していますが、確立された研究開発と強力なグローバル流通網により、特殊化学品のリーダーとなっています。

Glentham Life Sciences社、Loba Chemie社、MP Biomedicals社、Sisco Research Laboratories社も、研究室用や工業用の最高グレードの水酸化リチウムの生産に注力する市場の重要な参加企業です。これらの組織は、化学薬品の精度、安定性、国際的な品質管理対策に重点を置いているため、研究機関や化学薬品の専門メーカーから最も注目されています。 ナノグラフィ社とスタンフォード・アドバンスト・マテリアルズ社は、電池の性能と耐久性を向上させるために先端材料を電池に組み込むことで、増加するリチウムイオン電池技術市場を活用しています。その一例として、アメリカン・エレメンツは航空宇宙産業にエネルギーを補助する高性能材料を提供する最前線にいます。

メルクとサーモフィッシャーサイエンティフィックは、医薬品やライフサイエンスといった他のエンドユーザー分野にも対応していますが、確立された研究開発と強力なグローバル流通網により、特殊化学品のリーダーとなっています。垂直連携の構築、精製施設の開発、環境に配慮した採掘方法の採用などに率先して取り組む企業は、高純度水酸化リチウムの競争が激化する環境下で成功を収めるに違いありません。こうした傾向は、サプライチェーンの構築と流入資源の変動性に関するリスクの軽減のため、リチウム生産の伝統的なインスリン地域を超えて市場参加者と地理的に多様化しようとする試みによって強化されています。

水酸化リチウム市場の企業

水酸化リチウム産業で事業を展開する著名な市場参加者には、以下のような企業があります:

American Elements

Glentham Life Sciences

Loba Chemie

Merck

MP Biomedicals

Nanografi

Sisco Research Laboratories

Stanford Advanced Materials

Thermo Fisher Scientific

Vishnupriya Chemicals

水酸化リチウム業界ニュース

2024年6月、ウィルトシャー州コーシャムの化学品サプライヤーであるグレンサム・ライフ・サイエンス社は、ロンバード・アセット・ファイナンスから融資を受けました。この資金調達により、同社は倉庫にソーラーパネルを設置し、二酸化炭素排出量を削減し、業務上の排出量を正味ゼロにするという目標に向けて前進しました。

2024年、ムンバイに本社を置き、実験用化学製品の製造を専門とするロバ・ケミーは、極東市場への進出を宣言しました。同社はこの地域を比較的未発達な地域と見なし、製品の自由で即時供給が可能な10カ所以上の在庫センターを作ろうとしました。

2023年2月、アメリカン・エレメンツは、電池生産に使用される高級材料の国際的な需要の高まりに対応するため、サプライヤー・ネットワークと生産レベルを増強しました。特に、電気自動車に不可欠なリチウムは、リチウムイオン電池の製造に水酸化リチウムが大量に必要とされるためです。

2023年3月、サーモフィッシャーは水酸化リチウムの品質保証プロセスを改善する目的で、複数のリチウムメーカーと契約しました。この取り組みは、世界中の電池メーカーに高純度の水酸化リチウムの安定供給を保証することを目的としています。

この調査レポートは、水酸化リチウム市場を詳細に調査し、2021年から2034年にかけての収益(米ドル億)および数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 純度別

55%

99%

99.30%

その他

市場, 形状別

無水

一水和物

用途別市場

電池

リチウムイオン電池

エネルギー貯蔵システム(ESS)

グリースおよび潤滑油

ガラス・セラミックス

空調・加湿システム

化学合成

二酸化炭素吸収システム

その他

市場, エンドユーザー別

自動車

電気自動車(EV)

ハイブリッド電気自動車(HEV)

電子およびエネルギー貯蔵

産業用製造

航空宇宙

化学

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主要ニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 電気自動車(EV)の需要増加

3.6.1.2 電池化学の技術進歩

3.6.1.3 政府のインセンティブと政策

3.6.2 業界の落とし穴と課題

3.6.2.1 サプライチェーンの混乱

3.6.2.2 環境および規制上の課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年純度別市場予測・見通し(億米ドル)(キロトン)

5.1 主要トレンド

5.2 55%

5.3 99%

5.4 99.30%

5.5 その他

第6章 2021〜2034年 形態別市場予測・予測 (億米ドル) (キロトン)

6.1 主要動向

6.2 無水

6.3 一水和物

第7章 2021年~2034年の用途別市場規模予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 電池

7.2.1 リチウムイオン電池

7.2.2 エネルギー貯蔵システム(ESS)

7.3 グリースと潤滑油

7.4 ガラス・セラミックス

7.5 空調・加湿システム

7.6 化学合成

7.7 二酸化炭素吸収

7.8 その他

第8章 2021~2034年エンドユーザー別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 自動車

8.2.1 電気自動車(EV)

8.2.2 ハイブリッド車(HEV)

8.3 電子・エネルギー貯蔵

8.4 産業用製造

8.5 航空宇宙

8.6 化学

8.7 その他

第9章 2021〜2034年地域別市場予測・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 American Elements

10.2 Glentham Life Sciences

10.3 Loba Chemie

10.4 Merck

10.5 MP Biomedicals

10.6 Nanografi

10.7 Sisco Research Laboratories

10.8 Stanford Advanced Materials

10.9 Thermo Fisher Scientific

10.10 Vishnupriya Chemicals

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13431