市場概要

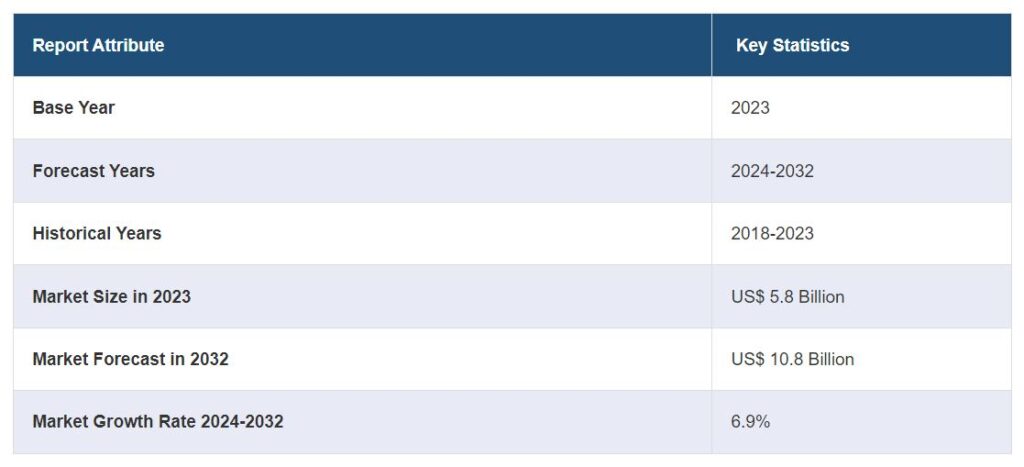

世界のリチウム化合物市場規模は2023年に58億米ドルに達しました。今後、IMARC Groupは、2024年から2032年にかけて6.9%の成長率(CAGR)を示し、2032年までに108億米ドルに達すると予測しています。電気自動車、再生可能エネルギー貯蔵、コンシューマーエレクトロニクスの成長、バッテリー技術の継続的な技術進歩におけるリチウムイオンバッテリーの需要の増加は、市場を推進する主な要因の一部です。

リチウム化合物とは、リチウムを主成分とする化合物のこと。軟質アルカリ金属であるリチウムは、その高い反応性により様々な化合物を形成します。一般的なリチウム化合物には、炭酸リチウム(Li2CO3)、水酸化リチウム(LiOH)、塩化リチウム(LiCl)、水素化アルミニウムリチウム(LiAlH4)などがあります。これらの化合物の用途は多岐にわたり、炭酸リチウムは携帯電子機器や電気自動車に不可欠なリチウムイオン電池の主要成分です。水酸化リチウムは航空宇宙産業で宇宙船内の空気から二酸化炭素を除去するために使用されています。このほか、リチウム化合物はそのユニークな特性から、医薬品やセラミックにも使用されています。

世界のリチウム化合物市場

世界のリチウム化合物市場は、様々な用途、特に電気自動車(EV)や再生可能エネルギー分野でのリチウムイオン電池の需要増加に牽引され、力強い成長を遂げています。リチウムイオン電池は、再生可能エネルギーを効率的に貯蔵・利用するために不可欠なものとなっており、世界がよりクリーンで持続可能なエネルギー源へと移行する中で、市場拡大の明るい見通しを生み出しています。これと同時に、急成長するコンシューマー・エレクトロニクス産業は、スマートフォン、ノートパソコン、その他のポータブル機器に電力を供給し、リチウム化合物の需要を刺激し続けています。さらに、グリッドエネルギー貯蔵システムやポータブル電子機器など、エネルギー効率の高い技術の採用拡大が市場の成長を後押ししています。これに加えて、リチウムイオン電池技術を改良し、耐久性と効率性を高めるための研究開発(R&D)の継続的な取り組みが、市場の成長を支えています。さらに、EVや再生可能エネルギーの利用を奨励する政府の取り組みや政策が、リチウム化合物の市場拡大を後押しする良好な規制環境を生み出しています。

リチウム化合物市場の動向/促進要因:

リチウムイオン電池需要の急増

世界のリチウム化合物市場の最大の原動力は、リチウムイオン電池の需要急増です。リチウムイオン電池は、エネルギー密度が高く、寿命が長く、環境に優しいため、広く採用されています。主な用途は電気自動車(EV)と再生可能エネルギー貯蔵システム。特にEV市場は、世界各国が温室効果ガスの排出を削減するために、よりクリーンな輸送手段を推進しているため、急成長を遂げています。その結果、炭酸リチウムや水酸化リチウムなどのリチウム化合物を必要とするリチウムイオン電池は、EV産業に不可欠な要素となっています。これとは別に、太陽光発電所や風力発電所などの再生可能エネルギー設備の拡大は、発電量が少ない期間に使用するための余剰エネルギーを貯蔵するためにリチウムイオン電池に大きく依存しており、リチウム化合物の需要をさらに促進しています。

普及する家電市場

世界の家電産業は、リチウム化合物の需要を引き続き牽引しています。リチウム化合物は、スマートフォン、ノートパソコン、タブレット、携帯電子機器に使用されるリチウムイオン電池の製造に不可欠です。技術の進歩により、よりエネルギー効率が高く高性能な電子機器が開発されるにつれて、リチウム化合物へのニーズは不変となり、市場拡大の好機となっています。これと相まって、新興市場における中流階級の人口増加と相まって、デジタル化の普及が進み、消費者向け電子機器の需要が持続的に伸びていることが、リチウム化合物市場を支えています。

継続的な技術進歩

世界のリチウム化合物市場を刺激するもう一つの重要な要因は、リチウムイオン電池技術を強化するための継続的な研究開発努力です。メーカーや研究者は、電池のエネルギー密度の向上、充電時間の短縮、電池寿命の延長に取り組んでいます。これらの技術革新により、リチウムイオン電池の全体的な効率が向上し、航空宇宙、ヘルスケア、エネルギー貯蔵など、さまざまな産業への適用が拡大するため、市場の拡大に貢献しています。さらに、リチウム化合物のリサイクルと持続可能な調達の進歩は、環境問題に対処し、これらの重要な材料の信頼できるサプライチェーンを確保します。このように、リチウムイオン電池分野での技術進歩への取り組みは、世界のリチウム化合物市場の持続的な原動力となり、技術革新と市場拡大を促進しています。

注)上表の情報はダミーデータであり、あくまで参考情報として掲載しています。実際の市場規模や動向についてはお問い合わせください。

この市場に関するより詳細な情報については、サンプルを請求してください。

リチウム化合物産業のセグメンテーション

IMARC Groupは、世界のリチウム化合物市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界および地域レベルでの予測を提供しています。当レポートでは、市場をタイプと最終用途に基づいて分類しています。

本レポートでは、市場をタイプ別に詳細に分類・分析しています。炭酸リチウム、水酸化リチウム、リチウム精鉱、金属リチウム、塩化リチウム、ブチルリチウム、その他のリチウム化合物など。報告書によると、炭酸リチウムが最大セグメント。

炭酸リチウムの需要拡大は、特に電気自動車(EV)や再生可能エネルギー貯蔵システム用のリチウムイオン電池の製造における重要な役割によって推進されています。クリーンエネルギーと持続可能な輸送に向けた世界的なシフトの拡大に伴い、リチウムイオン電池の需要は急増し続けています。炭酸リチウムは、これらの電池の正極材料に欠かせない成分であり、その高いエネルギー密度と熱安定性により、このような用途に不可欠で、製品需要を押し上げています。さらに、太陽光発電や風力発電などの再生可能エネルギー源のエネルギー貯蔵ソリューションの台頭により、大規模なリチウムイオン電池のニーズが高まっており、炭酸リチウムの需要増加に寄与しています。さらに、エネルギー効率の向上や充電時間の短縮に向けた取り組みなど、リチウムイオン電池技術の進歩が続いており、厳しい性能要件を満たす高品質の炭酸リチウムの需要が高まっていることも、市場を前進させています。

最終用途別内訳

電池

ガラス・ガラスセラミックス

自動車部品

グリース

冶金

ポリマー

空気処理

その他

電池が最大シェア

本レポートでは、最終用途に基づく市場の詳細な分類と分析も行っています。これには、電池、ガラス・ガラスセラミックス、自動車部品、グリース、冶金、ポリマー、空気処理、その他が含まれます。報告書によると、電池が最大の市場シェアを占めています。

太陽光や風力などの再生可能エネルギーのグリッドへの統合が進んでいることを背景としたエネルギー貯蔵ソリューション市場の拡大が、電池、特にリチウムイオン電池のリチウム化合物需要を促進しています。このような断続的なエネルギー源には、効率的で信頼性の高いエネルギー貯蔵システムが必要であり、リチウム化合物はその高いエネルギー密度と長いサイクル寿命により、極めて重要な役割を果たしています。さらに、輸送や産業用途を含むさまざまな分野の電化がリチウムイオン電池の需要を高めており、リチウム化合物の堅調な市場が形成されています。さらに、ポータブル電子機器の進化とモノのインターネット(IoT)エコシステムは、その軽量性と高いエネルギー効率によりリチウムイオン電池が望ましい電源であるため、引き続き大きな需要を生み出しています。

地域別内訳

リチウム化合物市場

この市場の地域別分析の詳細については、サンプル請求

アジア太平洋

北米

ヨーロッパ

中東・アフリカ

中南米

アジア太平洋地域が明確な優位性を示し、リチウム化合物市場で最大のシェアを獲得

この市場調査報告書は、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカを含むすべての主要地域市場の包括的な分析も提供しています。それによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域のリチウム化合物市場は、中国、インド、韓国などの国々における電気自動車(EV)市場の急速な拡大に牽引され、大きな成長を遂げています。これらの国の政府は、公害対策と化石燃料への依存を減らすために電気モビリティを積極的に推進しており、リチウムイオン電池、ひいてはリチウム化合物の需要拡大に繋がっています。さらに、アジア太平洋地域では、中流階級の人口が急増し、デジタル化の傾向が強まっているため、コンシューマー・エレクトロニクス産業が大幅に成長しています。その結果、携帯電子機器の需要が高まり、電池生産に使用されるリチウム化合物のニーズがさらに高まっています。これとは別に、再生可能エネルギーへの積極的な取り組みにより、この地域ではエネルギー貯蔵用途のリチウムイオン電池市場が活況を呈しており、リチウム化合物市場の成長を支えています。

競争環境

世界のリチウム化合物市場の競争環境は、主要企業間の激しい競争と新興企業の増加によって特徴付けられます。既存のリチウム化合物メーカーが市場を支配しており、その豊富な生産能力とグローバルなサプライチェーンが利益をもたらしています。しかし、リチウム化合物の需要急増に乗じようとする国内外の新規参入企業との競争が激化しています。こうした新規参入企業は、ニッチ市場、革新的技術、持続可能な調達方法に重点を置いていることが多く、既存のプレーヤーに挑戦しています。さらに、戦略的提携、合併、買収は、市場参加者が自らの地位を強化し、製品ポートフォリオを拡大し、重要な資源へのアクセスを確保するための一般的な戦略であり、世界のリチウム化合物市場における競争を激化させています。

本レポートでは、市場の競争環境について包括的な分析を行っています。主要企業の詳細なプロフィールも掲載しています。同市場の主要企業には以下のようなものがあります:

SQM S.A.

FMCコーポレーション

オロコブレ社

リチウム・アメリカス・コーポレーション

ネオメタルズ社

最近の動き

2023年7月、SQM S.A.はLGエナジー・ソリューションズとバッテリーグレードの炭酸リチウムと水酸化リチウムを10万トン以上供給する新たな長期契約を発表。

2023年5月、AllkemとLiventが対等合併し、世界有数の総合リチウム化学メーカーを設立することで最終合意したと発表。

2023年4月、リチウム・アメリカス・コーポレーションとアリーナ・ミネラル社は、リチウム・アメリカスがアリーナの発行済み普通株式全てを取得するという、先に発表した整理計画の完了を発表。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 プロパティ

4.3 主要産業動向

5 世界のリチウム化合物市場

5.1 市場概要

5.2 市場パフォーマンス

5.2.1 数量動向

5.2.2 金額動向

5.3 COVID-19の影響

5.4 価格動向

5.5 タイプ別市場構成

5.6 最終用途別市場構成比

5.7 地域別市場構成比

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱点

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターズファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

6 タイプ別市場構成

6.1 炭酸リチウム

6.1.1 市場動向

6.1.2 市場予測

6.2 水酸化リチウム

6.2.1 市場動向

6.2.2 市場予測

6.3 濃縮リチウム

6.3.1 市場動向

6.3.2 市場予測

6.4 リチウム金属

6.4.1 市場動向

6.4.2 市場予測

6.5 塩化リチウム

6.5.1 市場動向

6.5.2 市場予測

6.6 ブチルリチウム

6.6.1 市場動向

6.6.2 市場予測

6.7 その他のリチウム化合物

6.7.1 市場動向

6.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A884