ITサービスアウトソーシングの世界市場(~2030):サービス別(アプリケーションサービス、その他)

世界のITサービス・アウトソーシング市場規模は2022年に6,395億9,000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)8.0%で成長すると予測されている。同業界では、企業がコア業務に集中し、運用コストを削減できるようにするため、IT運用に対する大幅な需要が見込まれている。特に航空宇宙・防衛分野やBFSI分野では、データ・セキュリティや顧客中心のプロジェクトに対する警戒感が高まっており、情報技術サービスのアウトソーシング需要が高まっている。また、コンサルティング関連プロジェクトの需要が増え続けていることも、市場の成長を後押ししている。IT戦略の策定と合理化、エンタープライズ・アーキテクチャのアドバイザリー、ポートフォリオ・コンサルティング、効果的で円滑なデジタル・トランスフォーメーションの確保など、熟練した技術に対するニーズの高まりが業界の成長をさらに後押ししている。

また、世界のさまざまな業界にさまざまなメリットをもたらす急速な技術革新も、市場の成長を後押しする。時間のかかる面倒な作業をサービス・プロバイダーに任せることで、企業は自社の中枢機能に集中できるようになり、社内リソースの負荷が軽減される。また、キャパシティの最適化、リソースの最適化、変化する商業環境の要求に応える柔軟性、イノベーションと知的財産へのアクセスの向上も実現する。

サービス・プロバイダーは、他社より優位に立つために、さまざまな運用モデルや価格モデルを打ち出している。クラウド・コンピューティングの登場は、企業のビジネス・アプリケーションやプロセスの自動化・簡素化を可能にし、市場の成長に拍車をかけている。そのため、企業、特に中小企業(SMB)は、SaaS(Software as a Service)モデルやIaaS(Infrastructure as a Service)モデルを主に導入しており、サービス・プロバイダーはクラウドベースのサービスを活用せざるを得なくなっている。

企業は、プロジェクトをさまざまなコンポーネントに分割し、それを複数の独立したベンダーが担当するマルチ・ソーシングにも取り組んでいる。これによって企業は、プロジェクトが異なるベンダーに分割されることによる運用リスクや依存度を軽減することができる。2017年、ドイツの電力会社E.ON SEは、ネットワークシステムをT-systems International GmbHに、データセンターとデスクトップ運用をHewlett Packard Enterprise Development LPにアウトソーシングした。NTTデータやキャップジェミニなど、業界のさまざまな主要企業がマルチソーシング・モデルを導入している。しかし、これらのモデルは、企業が継続的にサプライヤー間の調整を行わなければならないため、導入が難しい場合がある。

IT運用アウトソーシングの成長は、大企業だけでなく中小企業にも高度なITインフラを選択するよう促すデジタル化のトレンドの開始によってさらに促進されると予想される。インダストリー4.0プラットフォームにおけるモノの産業インターネット(IIoT)の発展は、ハイブリッド情報技術管理環境におけるIT運用の需要に拍車をかけると予想される。企業は市場ダイナミクスに対応し、間接コストとリードタイムを削減するため、こうしたIT業務を外注している。しかし、企業のグローバル・インハウス・センター(GIC)の増加により、世界市場の成長率は縮小傾向にある。Nasscomによると、2022年第4四半期、インドでは新たに11のグローバル・ケーパビリティ・センター(GCC)が設立され、いずれもティア1都市に設置された。

エンドユーザー別に見ると、航空宇宙・防衛、BFSI、ヘルスケア、小売・eコマース、通信・メディア、その他に分類される。その他の最終用途分野には、自動車、エネルギー、公共サービス、公益事業などが含まれる。BFSIセグメントは、自動化、AIベースの会話システム、サイバーセキュリティへの多額の投資により、2022年に29.8%の最大の収益シェアを占めた。

小売・eコマース分野は、予測期間中にCAGR 9.7%と最も速い成長が見込まれている。この成長は、多数の新興企業が顧客向けにオンラインショッピングプラットフォームを展開していることに起因している。さらに、技術の進歩は、AI、仮想現実(VR)、ディープラーニング技術を使用して、消費者のためにカスタマイズされたショッピング体験を可能にしている。同分野におけるこれらの技術の展開の増加は、市場成長を促進すると予想される。

航空宇宙・防衛分野は、同分野における自律システム、AI、センサー、積層造形の採用増加により、大幅な成長が予測される。この分野でのIoTの導入は、ほとんどの場合、自動車会社の専門知識ではなく、アウトソーシングサービスであるが、より良い運転・制御、交通計画、資材管理、スタッフ・乗客情報管理、エネルギー管理、データ分析を提供する。さらに、IoTの導入は、予定外の航空機メンテナンス、感覚入力、尾翼の割り当て、信頼性の高い安全な通信、クラウドアプリケーション開発サービスを提供する。こうした技術導入には熟練した経験豊富な労働力が必要であり、市場の成長に拍車をかけている。

医療分野は、医療提供者の要件に合わせたソフトウェア・プラットフォームの開発が急増していることや、医療分野でのビッグデータの利用が増加していることから、ITサービスの下請け成長を牽引している。コンピュータ化されたシステム全体で健康情報を管理することは、医療部門にとって極めて重要である。そのため、医療提供者、消費者、品質モニター間の安全な情報交換を確保するため、組織は情報技術ソリューションをアウトソーシングしている。

医療における情報技術の活用により、医療機関は人的ミスを最小限に抑え、患者記録の安全性と信頼性を維持するためのコストを削減することができる。さらに、電気通信事業者は、運営コストを削減するため、ネットワーク展開における元手の支出を管理するよう、絶え間ないプレッシャーにさらされている。そのため、次世代通信、コンテンツ、商取引サービスからなる付加価値サービスをITサービス・プロバイダーに下請けさせる通信事業者がいくつか見られる。

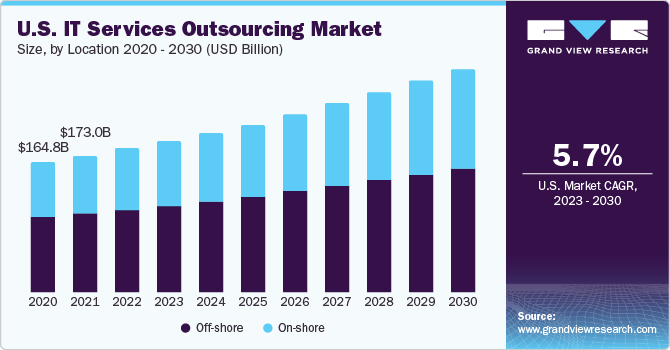

同市場は場所によってオンショアとオフショアに分類される。2022年には、オフショア・セグメントが50.1%と最大の売上シェアを占めた。情報技術業務を発展途上国にオフショア化することで、コストメリットを享受し、為替リスクを軽減し、オフセット義務を果たすことが、数十年にわたってオフショア事業を推進してきた。企業がアジア太平洋諸国をオフショア先として好んでいるのは、主に熟練した人材と低コストの労働力が豊富にあるためである。予測期間中、この傾向は変化し、オンショアが好まれるようになるだろう。

オンショア・セグメントは予測期間中、年平均成長率8.5%で最速の成長が見込まれている。IT業務のオンショアリングは、オフショア・アウトソーシングのハードルを軽減する。品質の低下、コミュニケーションギャップ、セキュリティや知的財産のリスクといった間接的なコストは、オンショアリングの方が少ない。そのため、業界ではIT業務のオンショア化が進んでいる。さらに、オンショア活動により、企業はそれぞれのタイムゾーンにいるベンダーと提携し、同じ法的権限内で業務を行うことができる。これにより、両社間のコミュニケーションは容易に合理化・改善され、アウトソーシングしたサービスの有効性が高まる。

北米はITサービス・アウトソーシング市場を支配し、2022年には33.6%の最大売上シェアを占めた。技術主導型企業の大半が北米に拠点を置いており、新技術の早期導入により高い収益シェアを維持している。米国が最も高い売上シェアを占めたのは、IT部門が国全体で粘り強く拡大し、情報技術業務、企業向けソフトウェア、データセンター・システム、通信システムの展開が拡大しているためである。

アジア太平洋地域は、企業とITサービス・プロバイダーとのパートナーシップの増加により、予測期間中に年平均成長率10.3%で最速の成長が見込まれている。ソフトウェア開発は主要なIT業務の1つであり、費用対効果、品質向上、時間管理、熟練開発者の確保などの理由から、この地域の国々にアウトソーシングされている。

アプリケーション・サービス分野は、2022年に20.0%という最大の売上シェアを占めた。本市場レポートでは、アプリケーションサービス、エマージングテクノロジー、データセンター運用、ヘルプデスク提供、インフラ容量、マネージドセキュリティ運用、ネットワーク運用、その他サービスの8つの主要サービスを評価している。その他のITアウトソーシング分野には、品質エンジニアリング&アシュアランスとコンサルタント業務が含まれる。インフラ・キャパシティ事業は世界市場の重要な一角を占めており、インフラ設計・導入、クラウド・コンピューティング、リモート・インフラ管理サービスを企業に提供している。本調査で分析したネットワーク・オペレーションは、いくつかの機能で急増しており、最も重要なものは、ネットワークの最適化、ワイヤレス・インフラ、コンタクトセンターの変革、ユニファイド・コミュニケーション&コラボレーション(UCC)である。

新興テクノロジーサービス分野は、予測期間中、CAGR 10.3%と最も速い成長が見込まれている。人工知能(AI)、クラウドコンピューティング、モノのインターネット(IoT)などの新興技術は、企業に幅広いビジネスチャンスを提供している。しかし、これらの技術を自社で導入するには複雑でコストがかかる。サードパーティのプロバイダーにアウトソーシングすれば、インフラに投資する必要なく、企業は最新のテクノロジーにアクセスすることができる。新興テクノロジー・サービス分野が拡大するもう一つの要因は、スキル・ギャップの拡大である。世界の多くの地域で、より熟練したIT専門家が必要とされている。サードパーティ・プロバイダーにアウトソーシングすることで、企業はすでに新興テクノロジーに精通している熟練ITプロフェッショナルのプールを利用することができる。

さまざまな業界で、従来の手法に代わって自動化が進み、プロセスが変化しています。企業やそのベンダーは、ビジネス・プロセスに最先端のテクノロジーを導入しようと努力している。したがって、新興技術サービス分野は予測期間中に最も速いCAGRを記録すると予想される。マネージド・セキュリティ・オペレーション分野は、2023年から2030年にかけてかなりの成長率が見込まれる。このセグメントの成長が急増しているのは、データセキュリティ、ガバナンスとコンプライアンス、リスク管理、脅威と脆弱性の管理に対する需要と警戒が高まっているためである。

電子商取引分野の急速な拡大、スマートフォンやソーシャルメディアの利用、各国政府によるデジタル経済の重視、テクノロジー主導の新興企業の増加などが、市場の急速な成長につながった。また、クラウドサービスプロバイダーの増加により、データスペースの需要も増加しており、市場の発展を後押ししている。また、ヘルプデスク・サービスのアウトソーシング需要も急増している。アウトソーシングを利用することで、企業は社内のリソースやコスト、時間を節約し、コア・ビジネス・プロセスに集中することができるからだ。

主要企業と市場シェア

市場プレーヤーは市場シェアを拡大するため、買収・合併や提携などの無機的成長戦略に注力している。例えば、アクセンチュアは2023年6月、エネルギー、化学、金属、鉱業、製薬業界の顧客向けの産業用AIサービスを強化するため、インドの産業用AI企業であるFluturaを買収した。Flutura社の買収は、アクセンチュアが産業用AI市場でのリーチを拡大するための戦略的な動きである。

2023年6月、コンサルティング会社であるアクセンチュアは、今後3年間でデータ&AIプラクティスに大規模な投資を行う予定だ。この投資は、同社のあらゆる業界のクライアントが、より高い成長、効率性、回復力を達成するために人工知能を適用するだけでなく、迅速かつ持続可能な変革を支援することが期待されている。アクセンチュアのデータ&AIプラクティスは、より多くの業界ソリューションと事前構築済みモデルを多くの業界のクライアントに提供するために拡大する。

2023年6月、ヒューレット・パッカード・エンタープライズ(HPE)はアマゾン・ウェブ・サービス(AWS)との提携を拡大し、企業のハイブリッドクラウド変革を簡素化する。パートナーシップの拡大により、HPEのオンプレミス・インフラストラクチャとAWS間でワークロードをよりシームレスに管理・移動できるようになる。

2023年6月、IBMとアドビは、人工知能(AI)を活用したブランドによるコンテンツ・サプライチェーンの加速を支援するための提携拡大を発表した。両社はAdobe Sensei GenAIやAdobe FireflyといったアドビのAI搭載サービスを活用し、ブランドがより効率的かつ効果的にコンテンツを作成、管理、配信できるよう支援する。

2023年6月、近代化とソフトウェア開発をグローバルに展開するソナタ・ソフトウェアは、SAPコマースと提携し、企業のデジタル変革プロセスの加速を支援する。SAP Commerce はエンタープライズ向け E コマース・プラットフォームで、Sonata Software のデジタル・コマース経験と組み合わせることで、顧客にエンドツーエンドの E コマース・ソリューションを提供します。これには、複数のタッチポイントやチャネルで一貫したパーソナライズされた体験を顧客に提供するための、ストアフロントの設計、実装、保守が含まれます。

2023年4月、日本の情報技術(IT)企業である富士通は、欧州全域でのデジタルトランスフォーメーション(DX)コンサルティング能力の拡大を発表した。スペインとエストニアでは、新たに2つのニア・レスポンス・センター(NRC)を開設した。NRCは、消費者がデジタルトランスフォーメーションに関する悩みを抱えた際に、経験豊富な専門家に素早くアクセスできるようにする。

2023年3月、CohesityとIBMは、ハイブリッド・クラウド環境における弾力性とデータ・セキュリティに対する本質的な需要に対応するための提携を発表した。両社のデータ保護、サイバー回復力、データ管理技術を統合し、Cohesityのデータ保護を統合した新サービス「IBM Storage Defender」を構築する。IBM Storage Defenderは、マルウェア、ランサムウェア、データ流出などの幅広い脅威からデータを保護することで、企業を支援することを目的としている。この技術は、クラウド、オンプレミス、ハイブリッド環境にわたるデータ・セキュリティの統合ビューをユーザーに提供することを目的としている。

2023年3月、リミニストリートは、リミニストリートの新しいアウトソーシングサービスプログラムであるRimini ONEを発表した。Rimini ONEは、エンタープライズアプリケーション、データベース、テクノロジーソフトウェアの実行、管理、サポート、カスタマイズ、設定、接続、保護、監視、最適化のための統一された統合サービスの包括的なセットを提供する。Rimini ONEは、エンタープライズ・ソフトウェアの管理とメンテナンスのアウトソーシングを通じて、あらゆる規模の企業がコストを削減し、生産性を向上させ、安心感を得られるよう支援することを目的としている。

2023年2月、オラクルはOracle Banking Cloud Servicesと呼ばれるクラウドネイティブなバンキングサービスの新しいスイートを発表した。このサービスは、銀行がクラウドへの移行を加速し、今日のデジタル・バンキング環境の課題に対応できるように設計されている。Oracle Banking Cloud Servicesは、コンポーネント化されたコンポーザブルなサービス・スイートである。つまり、銀行は必要なサービスを選択し、特定の要件を満たすソリューションに構築することができます。

本レポートでは、2017年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供している。この調査において、Grand View Research社は世界のITサービスアウトソーシング市場レポートをサービス、場所、最終用途、地域に基づいて区分しています:

サービス展望(売上高、10億米ドル、2017年~2030年)

アプリケーションサービス

新興テクノロジーサービス

データセンター業務

ヘルプデスクサービス

インフラ容量サービス

マネージド・セキュリティ・オペレーション

ネットワーク・オペレーション

その他

ロケーションの展望(売上高, USD Billion, 2017 – 2030)

オンショア

オフショア

最終用途の展望(売上高、10億米ドル、2017年~2030年)

航空宇宙・防衛

BFSI

ヘルスケア

小売・Eコマース

通信・メディア

その他

地域別展望(売上高, USD Billion, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. サービス

1.1.2. 所在地

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. サービス展望

2.2.2. ロケーション

2.2.3. 最終用途の展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. ITサービスアウトソーシング市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. ITサービスアウトソーシング市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済的ランドスケープ

3.4.2.4. 社会的ランドスケープ

第4章. ITサービスアウトソーシング市場 サービス推計とトレンド分析

4.1. ITサービスアウトソーシング市場 主要なポイント

4.2. ITサービスアウトソーシング市場: 2022年と2030年の動きと市場シェア分析

4.3. アプリケーションサービス

4.3.1. アプリケーションサービス市場の推計と予測、2017〜2030年 (億米ドル)

4.4. 新興技術サービス

4.4.1. 新興技術サービス市場の推計と予測、2017~2030年(USD Billion)

4.5. データセンター事業

4.5.1. データセンター運用市場の推計と予測、2017~2030年(USD Billion)

4.6. ヘルプデスクサービス

4.6.1. ヘルプデスクサービス市場の推計と予測、2017~2030年(USD Billion)

4.7. インフラ容量サービス

4.7.1. インフラストラクチャ・キャパシティ・サービス市場の推計と予測、2017~2030年 (億米ドル)

4.8. マネージド・セキュリティ・オペレーション

4.8.1. マネージドセキュリティ運用市場の推計と予測、2017~2030年(10億米ドル)

4.9. ネットワーク運用

4.9.1. ネットワーク運用市場の推計と予測、2017~2030年 (億米ドル)

4.10. その他

4.10.1. その他市場の推計と予測、2017~2030年(USD Billion)

第5章. ITサービスアウトソーシング市場 所在地別推計と動向分析

5.1. ITサービスアウトソーシング市場 主要なポイント

5.2. ITサービスアウトソーシング市場: 2022年と2030年の動きと市場シェア分析

5.3. オンショア

5.3.1. オンショア市場の推計と予測、2017〜2030年 (億米ドル)

5.4. オフショア

5.4.1. オフショア市場の推計と予測、2017~2030年(USD Billion)

第6章. ITサービスアウトソーシング市場 エンドユースの推定と動向分析

6.1. ITサービスアウトソーシング市場 主要なポイント

6.2. ITサービスアウトソーシング市場: 2022年と2030年の動きと市場シェア分析

6.3. 航空宇宙・防衛

6.3.1. 航空宇宙・防衛市場の推計と予測、2017年~2030年 (億米ドル)

6.4. BFSI

6.4.1. BFSI市場の推計と予測、2017~2030年(USD Billion)

6.5. ヘルスケア

6.5.1. ヘルスケア市場の推計と予測、2017~2030年(USD Billion)

6.6. 小売・Eコマース

6.6.1. 小売&Eコマース市場の推計と予測、2017~2030年(USD Billion)

6.7. 通信・メディア

6.7.1. 通信&メディア市場の推計と予測、2017~2030年(USD Billion)

6.8. その他

6.8.1. その他市場の推計と予測、2017~2030年(USD Billion)

第7章. ITサービスアウトソーシング市場 地域別推計と動向分析

7.1. 地域別展望

7.2. 地域別ITサービスアウトソーシング市場 主な収穫

7.3. 北米

7.3.1. 北米市場の推計と予測、2017~2030年(売上高、10億米ドル)

7.3.2. 米国

7.3.2.1. 米国市場の2017~2030年の推定と予測(売上高、USD Billion)

7.3.3. カナダ

7.3.3.1. カナダ市場の2017~2030年の推定と予測(売上高、USD Billion)

7.4. 欧州

7.4.1. 欧州市場の推定と予測、2018〜2030年(売上高、USD Billion)

7.4.2. 英国

7.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.4.3. ドイツ

7.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.4.4. フランス

7.4.4.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の市場推定と予測、2018~2030年 (売上高、USD Billion)

7.5.2. 日本

7.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.5.3. 中国

7.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.5.4. インド

7.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.5.5. オーストラリア

7.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.5.6. 韓国

7.5.6.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.6. ラテンアメリカ

7.6.1. 中南米市場の推定と予測、2018~2030年(売上高、USD Billion)

7.6.2. ブラジル

7.6.2.1. 市場の推計と予測、2017~2030年 (売上高、USD Billion)

7.6.3. メキシコ

7.6.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.7. 中東・アフリカ

7.7.1. MEA市場の推計と予測、2018~2030年(売上高、USD Billion)

7.7.2. サウジアラビア

7.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.7.3. 南アフリカ

7.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

7.7.4. アラブ首長国連邦

7.7.4.1. 市場の推計と予測、2017~2030年(売上高、USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:

- スペクトラムアナライザ市場2025年(世界主要地域と日本市場規模を掲載):ポータブルスペクトラムアナライザ、デスクトップスペクトラムアナライザ、組み込み型スペクトラムアナライザ

- 世界の血管イメージング市場(2025 – 2030):技術別、用途別、エンドユーザー別分析レポート

- 世界のグリシンナトリウム市場

- 世界の非致死性兵器市場(2025年~2033年):製品別(ガス&スプレー、導電エネルギー装置、手榴弾&閃光弾、指向性エネルギーシステム)、用途別(民間&商業、防衛)、地域別

- 高純度SiC粉末市場2025年(世界主要地域と日本市場規模を掲載):SHS法、アチェソン法、CVD法、その他

- 食品用カルナバワックスの世界市場2025:種類別(T1、T3、T4)、用途別分析

- コンピュータ・ゲーミンググラスの世界市場2025:種類別(処方箋、非処方箋)、用途別分析

- 自動車輸送サービス市場2025年(世界主要地域と日本市場規模を掲載):密閉型自動車輸送サービス、開放型自動車輸送サービス

- 世界の生物学的製剤受託研究機関市場(2025年~2033年):種類別(創薬、非臨床、臨床)、製品別、サービス別、治療領域別、最終用途別、地域別

- ニオブケイ化物の世界市場2025:種類別(純度99%、純度99.9%、純度99.99%、純度99.999%、その他)、用途別分析

- 収益サイクル管理の世界市場(2025-2035):ソフトウェアおよびサービス、シェア、成長、動向、予測

- 防爆型航空障害灯の世界市場2025:メーカー別、地域別、タイプ・用途別