市場規模

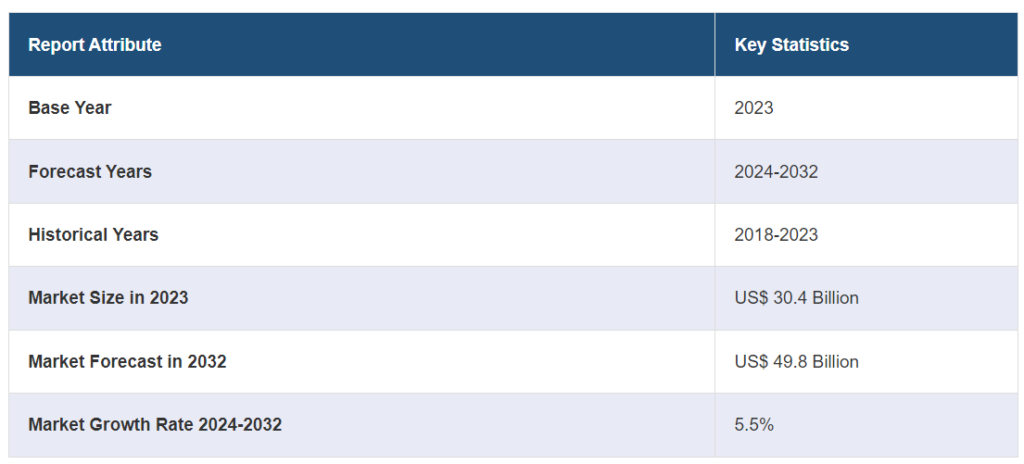

世界のイソシアネート市場規模は2023年に304億米ドルに達した。今後、IMARC Groupは、市場は2032年までに498億米ドルに達し、2024年から2032年の間に5.5%の成長率(CAGR)を示すと予測している。さまざまな用途でのポリウレタン需要の増加、技術の進歩、建設・自動車産業での使用増加、エネルギー効率基準の高まり、新興市場の経済発展、急速な都市化、インフラ整備、工業化の進展などが、火災警報・検知システムの世界市場を刺激する主な要因となっている。

イソシアネートの世界市場分析:

主な市場促進要因 主な市場牽引要因:自動車、建設、消費財産業など様々な最終用途産業におけるポリウレタン製品に対する需要の増加、製品用途を強化する技術革新、新興市場を中心とした世界的な経済成長、イソシアネートベースの断熱材や発泡材の使用増加につながるエネルギー効率の高い素材への注目の高まり。

主な市場動向 環境に配慮した持続可能な製造プロセスの広範な採用、無害で低排出ガスなイソシアネート製品の開発の高まり、バイオベースのポリウレタン需要の増加、エネルギー効率の高い建設材料へのシフトの高まりが、イソシアネート市場の主な動向である。また、ポリウレタン材料のリサイクルと再利用における技術革新への注目も高まっており、これも主要な市場動向の一つとなっている。

競争環境: 世界のイソシアネート業界の主要市場プレーヤーには、Anderson Development Company、旭化成株式会社、BASF SE、Bayer AG、Cangzhou Dahua Group Co. Ltd.、BASF SE、Bayer AG、Cangzhou Dahua Group Co. (Ltd.(中国農業化学公司)、Covestro AG、Evonik Industries AG、Huntsman Corporation、三井化学、The Dow Chemical Company、Wanhua Chemical Group Co. Ltd.などがある。

地理的動向: アジア太平洋地域は、急速な都市化と工業化により、イソシアネート市場の最大地域を占めている。建設活動の増加、自動車および建設セクターが、市場の主要な成長促進要因として作用している。

課題と機会 市場は、環境と健康に対する懸念の高まり、規制への対応、原材料価格の変動、バイオベースの代替品との競争など、いくつかの課題に直面している。しかし、イノベーションと技術の進歩、新興市場における需要の増加、エネルギー効率と持続可能性へのシフトの高まりは、市場成長の機会を生み出している。

イソシアネートの世界市場動向:

様々な最終用途産業からの需要拡大

イソシアネートは、建築、自動車、コーティング、家具、電子機器など、さまざまな産業で幅広く使用されており、これが世界全体のイソシアネート市場の成長に影響を与える主な要因のひとつとなっている。自動車生産台数の増加と軽量で耐久性のある素材への需要に牽引された自動車部門の成長が、イソシアネート需要をさらに押し上げている。貿易経済によると、米国の自動車生産台数は2024年1月の1,058万台から2月には1,078万台に増加した。新興国を中心とした建設活動の活発化が、イソシアネートを主原料とするポリウレタン系製品の需要を促進しており、市場の成長を後押ししている。建設協会によると、2023年第1四半期の米国の建設事業所数は919万を超えた。同産業は800万人の従業員を雇用し、毎年約2兆1000億ドル相当の構造物を作り出しており、これがイソシアネート市場の統計を牽引すると予想されている。

技術の大幅な進歩と革新

技術の進歩と革新の高まりは、全世界の市場において主要な成長誘発要因として作用している。イソシアネートベースの製品の特性や性能の向上を目指した研究開発(R&D)活動の活発化が、新しい用途や配合の導入につながっており、これが市場の成長を後押ししている。例えば、Bayer AGは2023年に2億2,000万ユーロを投資してモンハイムに新しい研究開発(R&D)センターを建設し、持続可能な農業への取り組みを強化している。これがイソシアネート市場の最近の動きをさらに後押ししている。例えば、コベストロは2024年3月、ベルギーのアントワープに、ポリカーボネートコポリマーを工業規模で生産できる初のプラントを稼働させた。同社の新しいプラットフォーム技術は、革新的な無溶剤メルトプロセスと新しいリアクターコンセプトの組み合わせに基づいている。これがさらに市場成長を促進すると予想される。

バイオベース・イソシアネートに対する需要の高まり

この市場は、持続可能性と環境保護への関心の高まりが、植物油やバイオマスなど再生可能な原料由来のバイオベースイソシアネートへのシフトを後押ししていることも要因となっている。排出量を制限し、持続可能な慣行を促進するために、世界各国政府が厳しい規制を実施するようになっていることも、バイオベースイソシアネートの採用を後押ししています。従来のイソシアネートが環境に与える影響に対する消費者の意識の高まりが、より環境に優しい代替品への需要を促進しており、これが市場の成長を促進している。例えば、2022年にBASFはメチレンジフェニルジイソシアネート(MDI)のポートフォリオを拡大し、初の温室効果ガスニュートラル芳香族イソシアネートであるLupranat ZERO(ゼロエミッション、再生可能起源)を発表した。Lupranat ZEROは、Cradle-to-Gate1プロダクト・カーボン・フットプリント2(PCF)がゼロであり、BASFの工場から顧客の元へ出荷されるまでの間、製品に関連する温室効果ガスの排出量と製品に含まれるバイオベース炭素の排出量を合わせても、CO2バックパックを背負うことはない。このことが、世界中のイソシアネート市場シェアをさらに押し上げている。

世界のイソシアネート市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をタイプ、製造プロセス、用途、最終用途産業に基づいて分類しています。

タイプ別インサイト

イソシアネート市場レポート

メチレンジフェニルジイソシアネート(MDI)

トルエンジフェニルジイソシアネート(TDI)

脂肪族イソシアネート

その他

メチレンジフェニルジイソシアネート(MDI)が市場を独占

本レポートでは、市場をタイプ別に詳細に分類・分析している。これには、メチレンジフェニルジイソシアネート(MDI)、トルエンジフェニルジイソシアネート(TDI)、脂肪族イソシアネート、その他が含まれる。同レポートによると、メチレンジフェニルジイソシアネート(MDI)が最大のセグメントを占めている。

ポリウレタン(PU)フォームや材料の製造におけるメチレンジフェニルジイソシアネート(MDI)の需要の高まりが、このセグメントの市場成長を牽引している。MDIはその優れた接着特性と汎用性でよく知られており、自動車、消費財、建築などの産業にわたるさまざまな用途を可能にしている。建設業界では、断熱材としてMDIベースのポリウレタンフォームの使用が増加しており、これが持続可能性とエネルギー効率に貢献していることが、イソシアネート市場の成長を後押ししている。MDIはまた、自動車産業における軽量で耐久性のある部品の製造にも使用され、自動車の燃費効率を高めている。例えば2024年、中国の石油化学メーカーWanhua Chemicalは、中国東部の浙江省にある寧波コンプレックスで年産40万トンのメチレンジフェニルジイソシアネート(MDI)ユニットを再稼働させたと発表した。

製造プロセスの洞察

ホスゲン化プロセス

非ホスゲン化プロセス

フォスゲン化プロセスが市場で最大のシェアを占める

イソシアネート市場レポートは、製造工程に基づく市場の詳細な分類と分析を提供している。これにはホスゲン化プロセスと非ホスゲン化プロセスが含まれる。報告書によると、ホスゲン化プロセスが最大の市場シェアを占めている。

ホスゲン化工程は、MDIやTDIなどのイソシアネートを製造する上で不可欠な工程である。イソシアネートを主原料とするポリウレタン製品の需要は、ホスゲン化の必要性を著しく高めている。高純度のイソシアネートを大規模に生産するこのプロセスの能力と効率は、ホスゲンの毒性に対する懸念にもかかわらず、不可欠なものとなっている。また、ホスゲン化プロセスの環境性能と安全性の向上を目指した技術の大幅な進歩も、ホスゲン化プロセスの継続的使用に寄与している。ポリウレタン材料に広く依存する自動車や建設などの最終用途産業の成長は、イソシアネート生産におけるホスゲン化の需要を維持し、イソシアネート市場の需要を支えている。

アプリケーションの洞察

硬質フォーム

軟質フォーム

塗料とコーティング

接着剤とシーラント

エラストマー

バインダー

その他

硬質フォームが市場を支配

イソシアネート市場調査レポートは、用途別に市場を詳細に分類・分析しています。これには、硬質フォーム、軟質フォーム、塗料・コーティング、接着剤・シーラント、エラストマー、バインダー、その他が含まれる。報告書によると、硬質フォームが最大のセグメントを占めている。

建築物や冷凍システムの断熱材として硬質フォームが広く使用されていることが、市場での需要を牽引している。硬質フォームの顕著な断熱特性は、その軽量性、耐久性、強度とともに、建築や産業用途のエネルギー効率を高める理想的な材料となっている。2020年住宅エネルギー消費調査によると、米国の家庭の88%がエアコン(AC)を使用している。米国の家庭の2/3は、セントラル空調またはセントラルヒートポンプを主な空調機器として使用している。発展途上国での建設増加やエネルギー効率の高い冷房システムへのニーズの高まりが、イソシアネート市場の見通しにおける硬質フォームの優位性に寄与している。

エンドユーザー産業の洞察

建築・建設

自動車

ヘルスケア

家具

その他

建築・建設が市場を支配

イソシアネート市場の調査レポートは、最終用途産業に基づいて市場を詳細に分類・分析しています。これには、建築・建設、自動車、ヘルスケア、家具、その他が含まれる。同レポートによると、建築・建設が最大のセグメントを占めている。

建築・建設用途でのイソシアネートの広範な使用が、同分野の市場成長を牽引している。これは主に、イソシアネートの多用途性と優れた特性が、建設業界におけるイソシアネート需要を押し上げているためである。建設業界におけるイソシアネート需要は、シーラントや接着剤としてのイソシアネートの使用により、様々な建設材料に強力で耐久性のある接着を提供することでも牽引されている。例えば、アルケマの接着剤ソリューション部門であるBostikは、2021年に、建設市場向けのシーリングと接着用途に特に重点を置いたポリウレタン(PU)シーラントを強化する意欲的な開発プログラムを実施した。

地域別の洞察

イソシアネート市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場を独占

同レポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

同地域の急速な工業化と都市化は、自動車と建設セクターの著しい成長につながっており、これがアジア太平洋地域の市場成長にさらに寄与している。UN-Habitatによると、都市化はアジア太平洋地域のメガトレンドを決定づけ続けている。世界の都市人口の54%、22億人以上がアジアに住んでいる。2050年までに、アジアの都市人口は50%増加し、さらに12億人が増加すると予想されており、この地域の市場成長に拍車をかける可能性が高い。コーティング、断熱材、シーリング材、接着剤などに幅広く利用されるポリウレタン製品に対する需要の増加が、市場拡大の原動力となっている。化学分野への投資の増加と現地製造の進歩が、同地域の市場成長を促進している。例えば、三井化学は2024年2月、黄変しにくい塗料に使用される硬化剤の需要増に対応するため、大牟田工場内のメタキシリレンジイソシアネート(XDI)プラントの生産能力を増強することを決定したと発表した。これにより、イソシアネート市場の機会はさらに広がっている。

競争環境

市場調査レポートでは、市場の競争環境についても包括的な分析を行っている。市場構造、主要プレイヤーのポジショニング、トップ勝ち抜き戦略、競合ダッシュボード、企業評価象限などの競合分析がレポート内で取り上げられている。また、すべての主要企業の詳細なプロフィールが提供されています。世界のイソシアネート業界の主要な市場プレーヤーには、Anderson Development Company、旭化成株式会社、BASF SE、Bayer AG、Cangzhou Dahua Group Co. Ltd.、BASF SE、Bayer AG、Cangzhou Dahua Group Co. (Ltd.)、Covestro AG、Evonik Industries AG、Huntsman Corporation、三井化学、The Dow Chemical Company、Wanhua Chemical Group Co. Ltd.)などがある。

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されています)

世界のイソシアネート市場ニュース

2023年1月 旭化成は、水島事業所(岡山県倉敷市)にセオラス™微結晶セルロース1(MCC)の第2工場を竣工したと発表した。旭化成は、新工場の建設により、MCCの大幅な需要増に対応することを表明する。

2022年4月:旭化成は、子会社である旭化成カラーテック(株)のエンジニアリングプラスチックスコンパウンド製造工場において、再生可能エネルギー(グリーン電力)による電力購入を開始した。エンプラコンパウンドは、自動車やエレクトロニクス製品の部品材料として使用される。

2023年8月 コベストロは2022年夏の起工に続き、ポリウレタンエラストマーシステムの上海新工場での生産を開始。この二桁万ユーロ規模の投資は、コベストロが過去数年間にタイとスペインの拠点で行ってきたエラストマー原料への一連の投資の一環である。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 イソシアネートの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 メチレンジフェニルジイソシアネート(MDI)

6.1.1 市場動向

6.1.2 市場予測

6.2 トルエンジフェニルジイソシアネート(TDI)

6.2.1 市場動向

6.2.2 市場予測

6.3 脂肪族イソシアネート

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 製造工程別市場

7.1 ホスゲン化プロセス

7.1.1 市場動向

7.1.2 市場予測

7.2 非ホスゲン化プロセス

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A2151