市場概要

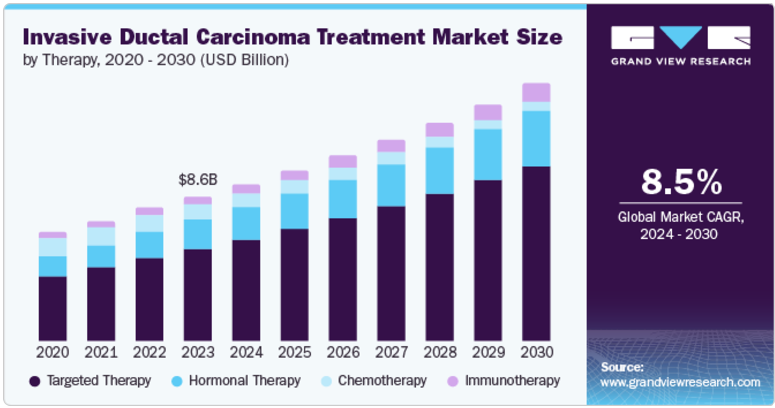

浸潤性乳管がん治療の世界市場規模は、2023年に85.9億米ドルと評価され、2024年から2030年にかけて年平均成長率8.50%で成長すると予測されています。乳がんの有病率の上昇、技術の進歩、個別化医療への嗜好の高まり、政府の支援、医療支出の増加などが成長要因の一部です。研究の進展に伴い、新たな治療薬や治療選択肢は今後も出現し、市場の成長をさらに促進すると予想されます。例えば、2023年4月には、英国の数千人の乳がん患者に、遺伝性の遺伝子変異を特異的に標的とする抗がん剤が提供され、個別化腫瘍学治療が大きく前進しました。

乳がんの研究開発(R&D)の大幅な進歩がIDC治療市場の成長を牽引。継続的な研究により、IDCの根底にある分子メカニズムの理解が深まり、新規標的が特定され、革新的な薬剤が開発されました。さらに、免疫療法、特にチェックポイント阻害剤への関心の高まりは、IDCのサブタイプであるトリプルネガティブ乳がん患者の予後改善に有望であることを示しました。

IDCの早期発見に関する認識を高めることは、治療成績と生存率を改善するために極めて重要です。医療従事者や一般市民を対象とした教育キャンペーンでは、治療可能なIDCを早期に発見できるマンモグラフィなどの定期的な検診の重要性を強調しています。IDCに対する認識が高まるにつれ、IDC治療市場における革新的な治療オプションや診断技術に対する需要も増加しています。早期発見への注目の高まりは市場の成長を促し、製薬会社、医療提供者、患者支援団体などの利害関係者間の協力関係を促進し、この分野における研究開発の取り組みを強化します。

全国的な乳がん検診プログラムの実施、研究開発への投資、乳がん治療薬への助成金支給など、がん治療の改善と支援に向けた政府の取り組みは、市場成長を促す環境を作り出しています。日本では、個別化医療を推進し、IDC患者に対する標的療法や免疫療法を含む先進治療へのアクセスを改善するためのイニシアチブを政府が開始しました。このような政府主導のがん治療強化の取り組みは、患者が最新の進歩した治療法を利用できるようにすることで、IDC治療市場の成長に貢献しました。

IDC治療市場における技術革新の程度は高く、標的療法と免疫療法の急速な開発が特徴です。精密医療とデジタルヘルス技術の統合に継続的に焦点を当てることで、革新的な状況はさらに強化され、IDC患者にとってより効果的でオーダーメイドの治療が可能になります。例えば、創薬と個別化医療に人工知能を組み合わせることで、この分野でのイノベーションが促進されます。

M&A活動のレベルは中程度で、がん領域のポートフォリオを拡大するための戦略的取引がいくつか見られます。M&A活動の背景には、競争の激しい市場で革新的な技術にアクセスし、製品ラインナップを拡大する必要性があります。各社が研究開発の強化と新治療法の市場投入を目指す中、M&A活動はIDC治療の展望を大きく形作るものと予想されます。

FDAやEMAをはじめとする規制機関は、新しい治療法の承認と監視において極めて重要であるため、規制の影響は大きい。FDAの画期的治療薬指定(Breakthrough Therapy Designation)のような最近のイニシアチブは、有望な治療法の承認プロセスを迅速化し、患者が革新的な治療法をより早く利用できるようにしました。例えば、2024年4月、FDAは、切除不能または転移性のHER2陽性固形腫瘍で、前治療に全身療法を受け、満足な代替療法がない成人患者の治療薬としてEnhertuを承認しました。

IDC治療市場における製品の拡大は著しく、患者の多様なニーズに対応するために数多くの新しい治療法が上市されています。ホルモン療法や免疫療法を含む標的療法の承認は、個別化治療の選択肢を求める傾向の高まりを反映しています。新たな併用療法や治療法を模索する進行中の臨床試験は、IDCの治療状況をさらに拡大し、患者が最新のイノベーションにアクセスできるようにしています。

地域の拡大は中程度で、新興市場における治療へのアクセスを改善する取り組みが増加しています。アジア太平洋、中東、アフリカの国々では、乳がんに対する認識と医療への投資が高まり、新たな治療施設や革新的な治療法の導入が進んでいます。例えば、中低所得国では、検診や治療へのアクセスを改善するために、がん治療を強化するイニシアチブが実施されています。

標的治療セグメントは2023年に64.24%の最大シェアを占め、予測期間中も優位性を維持すると予想されています。HER2陽性乳がんおよびホルモン受容体陽性乳がんに対する標的療法の導入により、治療アプローチが大きく変化しました。乳がんの増殖と生存に関連するさまざまな細胞経路に注目した新薬も、臨床試験で可能性を示しています。2023年1月には、デューク大学とデューク大学ヘルスシステムの専門家による研究とアドボカシー活動により、米国FDAが治療困難な進行乳がんに対する標的療法を承認しました。

2023年のCAGRが最も速いのは免疫療法分野。免疫療法剤、特にチェックポイント阻害剤は、トリプルネガティブ乳癌患者の予後を改善する上でかなりの有効性を示しました。乳がん細胞で過剰発現する特定のタンパク質を標的としたワクチンも臨床試験で可能性を示しています。研究が進むにつれて、免疫療法は治療においてますます重要な役割を果たすようになると予想されます。

ホルモン受容体セグメントは、2023年に65.37%の最大シェアを占めました。SERM、アロマターゼ阻害剤、LHRHアゴニストを含むホルモン療法は、ホルモン受容体陽性と判定された乳がんに対して一般的に用いられる治療法です。エストロゲン受容体(ER)やプロゲステロン受容体(PR)などのホルモン受容体は、乳がん細胞の表面に存在するタンパク質で、体内のホルモンと相互作用して細胞の増殖を促進します。そのため、ホルモン療法はホルモン受容体陽性の乳がんに対して行われることが多く、診断された症例のかなりの割合を占めています。

HER2+領域は、予測期間中に大きな成長を示すと予測されています。HER2陽性タイプ向けの薬剤開発に向けた製薬企業の戦略的取り組みの増加は、市場拡大に有益です。例えば、2023年2月、ギリアド・サイエンシズ社は、トロデルビーが3つ目の適応症で米国FDAの承認を取得したと発表しました。この承認は、最も罹患率の高い乳がんに対する新たな治療選択肢を患者さんに提供するものです。トロデルビは、進行性乳がん、特にHR陽性/HER2陰性で、過去に少なくとも2回の全身療法を受け、ホルモン療法が効かなくなった患者を対象に初めて承認されました。

病院薬局セグメントは、乳がんの有病率の増加、治療プロトコルの進歩、病院内で調剤されることが多い特殊な薬剤への依存の高まりにより、2023年に45.45%の最大の売上シェアを占めました。病院薬局は、患者が化学療法や標的治療を含む、慎重な管理とモニタリングを必要とするオーダーメイドの治療を受けられるようにすることで、重要な役割を果たしています。個別化医療の統合や患者ケアサービスの強化といった事例が、このセグメントの重要性をさらに高めており、病院は専門的な医薬品サポートを通じて治療成績の向上を目指しています。

オンライン流通チャネルと専門店に分類されるその他のセグメントは、予測期間中に最も速いCAGRで成長する見込みです。この成長を牽引しているのは、利便性とアクセスの良さからオンライン購入に対する患者の嗜好が高まっていることと、がん患者に合わせた製品やサービスを提供する専門店の台頭です。遠隔医療相談や幅広い治療選択肢を提供するeコマース・プラットフォームはこの傾向に大きく寄与しており、患者は革新的な治療法や支援システムをより効率的に利用することができます。

北米の浸潤性乳管がん治療市場の特徴は、急速な技術革新と、標的治療や免疫療法を含む新規治療法の導入です。FDAなどの規制機関が画期的な治療法の承認プロセスを合理化したことで、新薬の上市が急増しました。さらに、がん研究費を増加させる政府の取り組みが、先進的な治療法の開発を後押ししました。乳がんの有病率は依然として高く、2023年カナダがん統計によると、女性の8人に1人(13%)が生涯のどこかで乳がんの診断を受けると予測されています。

米国の浸潤性乳管がん治療市場は、患者に合わせた治療を行うための個別化医療と遺伝子検査に強く注目しています。競争環境は、がん領域のポートフォリオを強化しようとする製薬企業間の大規模な合併・買収によって特徴づけられています。さらに、患者擁護団体が治療ガイドラインや革新的な治療法へのアクセスに影響を与えるようになっています。米国がん協会によると、浸潤性乳がんが新たに診断される女性の数は約310,720人です。

欧州の浸潤性乳管がん治療市場は、厳しい規制の枠組みや早期発見・予防戦略の重視の高まりによって形成されています。ドイツとスウェーデンは、早期診断率に寄与する全国的な検診プログラムの実施でリードしています。抗体薬物複合体のような革新的な治療法は、欧州各国の有利な償還政策に支えられ、人気を集めています。公的医療機関と民間企業の連携により、乳がん研究イニシアティブへの投資が増加。

英国の浸潤性乳管がん治療市場は、乳がんの罹患率の増加と先進的治療薬の採用拡大が成長の原動力。国民保健サービス(NHS)は、ガイドラインや資金提供の決定を通じて浸潤性乳管がん治療へのアクセスを規制する上で極めて重要です。患者の転帰を大幅に改善する併用療法の導入。英国政府は1,000万ポンドを追加拠出し、乳がん検診施設を29カ所増設し、診断と治療を迅速化し、命を救う可能性のある約70のサービス改善を実施します。さらに、人口動態の違いによる健康格差への対応にも継続的に焦点が当てられています。

フランスの浸潤性乳管がん治療市場は、政府の資金援助やイニシアティブに支えられ、研究と技術革新に重点を置いているのが特徴です。フランスの医療制度は、乳がん患者に対する標的療法や免疫療法を含む先進的な治療法へのアクセスを促進しています。さらに、患者中心のケアと包括的な治療アプローチに重点を置くことで、浸潤性乳管癌の全体的な管理が強化されています。

アジア太平洋地域の浸潤性乳管がん治療市場は、乳がん罹患率の上昇と早期発見・治療オプションに対する意識の高まりにより、著しい成長を遂げています。各国は革新的な治療法を開発するため、医療インフラや研究開発に多額の投資を行っています。規制当局が新たな治療法の承認プロセスを迅速化する傾向が強まっており、臨床試験の増加や製薬企業と研究機関の提携につながっています。

日本の浸潤性乳管がん治療市場の特徴は、精密医療が重視されていることです。乳がんに関連する特定の遺伝子変異を標的とした新しい治療法が発売されています。日本の確立された医療制度はがん治療を優先しており、政府は国民皆保険制度を提供しています。NCBIによると、日本ではパルボシクリブとアベマシクリブがCDK4/6阻害薬として承認されていますが、リボシクリブは承認されていません。閉経前患者を対象としたこれらの薬剤に関する重要な試験エビデンスはありませんが、いずれもHR陽性HER2陰性乳がんのPFS改善において有効性を示しています。

中国の浸潤性乳管がん治療市場は、医療インフラと研究への多額の投資により急速に発展しています。中国政府は国家保健戦略の一環としてがん治療を優先しており、臨床試験や新しい治療法の導入に向けた資金が増加しています。さらに、個別化医療を目指す傾向が強まっており、現地の複数の企業が既存の治療法に代わる費用対効果の高いバイオシミラーの開発に取り組んでいます。

ラテンアメリカの浸潤性乳管がん治療市場は、乳がん検診と予防プログラムに対する意識の高まりが特徴です。同地域の各国政府は、浸潤性乳管がん治療の利用しやすさを向上させるなど、医療サービスへのアクセスを改善するためのイニシアチブを実施しています。しかし、乳がんに対する意識の高まりや新たな治療法の登場により、市場の成長が見込まれています。例えば、マックス財団は2023年6月、低所得国のHR+/HER2-進行乳がん患者に治療へのアクセスを提供するプログラムを開始し、これらの地域における緊急のアンメットニーズに対応するため、がん専門医やパートナーと協力しています。

ブラジルの浸潤性乳管がん治療市場は、医療インフラや先進治療へのアクセスに関する課題に直面しています。しかし、近年ではHER2陽性乳がんに対するトラスツズマブ・エムタンシンやペルツズマブなどの新薬が承認され、一定の進展が見られました。また、ブラジル政府は、包括的ながん治療サービスの提供を目指す全国がん医療ネットワークなど、がん医療を改善するためのイニシアチブを実施しました。こうした取り組みにもかかわらず、同市場は医療格差に関連する継続的な課題に直面しており、特定の地域では最先端の治療法へのアクセスが限られています。

中東・アフリカの浸潤性乳管がん治療市場は、乳がんに対する意識の高まりと政府の保健活動の実施によって発展しています。この地域の各国では、治療成績の向上に不可欠な先進的診断技術や標的療法の導入が増加しています。慢性疾患の負担が増加していることから、医療当局はがん検診プログラムを強化し、革新的な治療オプションへの投資を促しています。

サウジアラビアの浸潤性乳管がん治療市場は、がん医療を改善するための政府の強力な支援と医療改革により大きな成長を遂げています。サウジアラビア政府は、全国的な啓発キャンペーンや検診プログラムなど、乳がんの早期発見・早期治療を強化するためのさまざまな取り組みを開始しました。さらに、CDK4/6阻害剤などの新しい治療薬が承認されたことは、革新的な治療法を臨床に取り入れるという国のコミットメントを反映しています。

世界市場には多数の企業が参入しており、激しい競争が繰り広げられています。これらの企業は、市場での存在感、多様な製品群、広範な地域カバー、強固な流通システムを有しています。さらに、競争力を維持し、最先端の革新的な検査ソリューションを顧客に提供するため、多くの企業が研究開発に多額の投資を行っています。

主要企業・市場シェア

以下は、浸潤性乳管がん治療市場の主要企業です。これらの企業は合計で最大の市場シェアを有しており、業界のトレンドを決定しています。

Novartis AG

Pfizer Inc.

Merck KGaA

Janssen Pharmaceuticals, Inc.

F. Hoffmann-La Roche Ltd.

AstraZeneca

AbbVie Inc.

Bristol-Myers Squibb Company

Macrogenics, Inc.

Celldex Therapeutics

2023年12月、ファイザー社が革新的ながん治療薬の発見、開発、商業化に注力するバイオテクノロジー企業、シーゲン社を買収。

2023年1月、FDAはエラセストラント(オーセルデュ)をER陽性、HER2陰性の進行乳がん、特にESR1遺伝子変異を有する閉経後女性および成人男性で、少なくとも1種類の内分泌療法後に進行した患者を対象に承認。

治療の展望(売上高、百万米ドル、2018年~2030年)

標的療法

アベマシクリブ

アド・トラスツズマブ・エムタンシン

エベロリムス

トラスツズマブ

リボシクリブ

パルボシクリブ

ペルツズマブ

オラパリブ

その他

ホルモン療法

選択的エストロゲン受容体モジュレーター(SERMs)

アロマターゼ阻害薬

エストロゲン受容体ダウンレギュレーター(ERDs)

化学療法

免疫療法

タイプ別展望(売上高、百万米ドル、2018年~2030年)

ホルモン受容体

HER2+

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

病院薬局

小売薬局

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 治療

1.2.2. タイプ

1.2.3. 販売チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 治療の展望

2.2.2. タイプの展望

2.2.3. 販売チャネルの展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 浸潤性乳管がん治療市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 世界的な癌の発生率と有病率の増加

3.2.1.2. 研究開発への高額投資

3.2.1.3. がん生物学・薬理学の技術進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 厳しい規制ガイドライン

3.2.2.2. 特許医薬品の期限切れ

3.2.2.3. 化学療法に伴う合併症

3.3. 浸潤性乳管がん治療市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 浸潤性乳管がん治療市場 治療法の推定とトレンド分析

4.1. 浸潤性乳管がん治療の世界市場 治療ダッシュボード

4.2. 浸潤性乳管がん治療の世界市場 治療動向分析

4.3. 浸潤性乳管がん治療の世界市場:治療法別、売上高

4.4. 標的療法

4.4.1. 標的療法市場の2018年から2030年までの推定と予測(USD Million)

4.4.2. アベマシクリブ

4.4.2.1. アベマシクリブ市場の2018~2030年の推定と予測(USD Million)

4.4.3. アド-トラスツズマブ エムタンシン

4.4.3.1. アド-トラスツズマブ・エムタンシン市場の2018~2030年の推定と予測(USD Million)

4.4.4. エベロリムス

4.4.4.1. エベロリムス市場の予測および予測 2018~2030 (百万米ドル)

4.4.5. トラスツズマブ

4.4.5.1. トラスツズマブ市場の2018~2030年の推定と予測(USD Million)

4.4.6. リボシクリブ

4.4.6.1. リボシクリブ市場の2018~2030年の推定と予測(USD Million)

4.4.7. パルボシクリブ

4.4.7.1. パルボシクリブ市場の2018~2030年の推定と予測(USD Million)

4.4.8. ペルツズマブ

4.4.8.1. ペルツズマブ市場の2018~2030年の推定と予測(百万米ドル)

4.4.9. オラパリブ

4.4.9.1. オラパリブ市場の2018~2030年の推定と予測(百万米ドル)

4.4.10. その他

4.4.10.1. 2018~2030年のその他市場の推定と予測(USD Million)

4.5. ホルモン療法

4.5.1. ホルモン療法市場の2018〜2030年の推定と予測(USD Million)

4.5.2. 選択的エストロゲン受容体モジュレーター(SERMs)

4.5.2.1. 選択的エストロゲン受容体モジュレーター(SERMs)市場の2018~2030年の推定と予測(USD Million)

4.5.3. アロマターゼ阻害剤

4.5.3.1. アロマターゼ阻害薬市場の2018~2030年の推定と予測(USD Million)

4.5.4. エストロゲン受容体ダウンレギュレーター(ERDs)

4.5.4.1. エストロゲン受容体ダウンレギュレーター(ERDs)市場の予測および予測 2018~2030 (USD Million)

4.6. 化学療法

4.6.1. 化学療法市場の2018~2030年の推定と予測(USD Million)

4.7. 免疫療法

4.7.1. 免疫療法市場の2018~2030年の推定と予測(USD Million)

第5章 浸潤性乳管がん 浸潤性乳管がん治療市場 タイプ別推定と動向分析

5.1. 浸潤性乳管がん治療の世界市場 タイプ別ダッシュボード

5.2. 浸潤性乳管がん治療の世界市場 タイプ別動向分析

5.3. 浸潤性乳管がん治療の世界市場:タイプ別推計および予測、売上高(百万米ドル)

5.4. ホルモン受容体

5.4.1. ホルモン受容体市場の2018〜2030年の推定と予測(USD Million)

5.5. HER2+

5.5.1. HER2+市場の2018~2030年の推定と予測(百万米ドル)

第6章 浸潤性乳管がん 浸潤性乳管がん治療市場 流通チャネルの推定と動向分析

6.1. 世界の浸潤性乳管がん治療市場 流通チャネルダッシュボード

6.2. 浸潤性乳管がん治療の世界市場 流通チャネルの動き分析

6.3. 浸潤性乳管がん治療の世界市場:流通チャネル別収益(百万米ドル)推計および予測

6.4. 病院薬局

6.4.1. 病院薬局市場の2018年~2030年の推定と予測(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場の2018年~2030年の推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018~2030年の推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: GVR-4-68040-444-6