市場概要

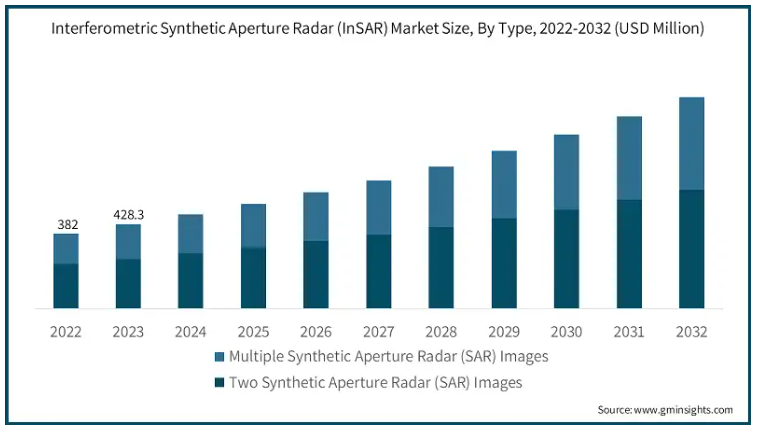

世界の干渉合成開口レーダー市場は、2023年に4億2825万米ドルとなり、2024年から2032年にかけて10.5%以上のCAGRを記録すると予測されています。

世界各国は、高速道路、鉄道、橋梁、ダムなどのインフラプロジェクトに多額の投資を行っています。これらのインフラの構造健全性をモニタリングすることは、安全性と長寿命を確保するために極めて重要です。InSAR技術は、地盤の変形を正確に測定し、地盤沈下や不安定な地盤の早期発見を可能にします。この機能は致命的な故障を防ぎ、メンテナンスの最適化に役立ちます。政府や民間団体がインフラの回復力を優先する中、InSARソリューションの需要は増加の一途をたどっています。例えば、2024年7月、欧州委員会はコネクティング・ヨーロッパ・ファシリティ(CEF)を通じて134の輸送プロジェクトに約78.7億円を投資すると発表しました。

InSAR技術は、地震、地滑り、火山噴火などの自然災害に先行しがちな微小な地盤変動を検出できるため、環境モニタリングや災害管理に不可欠なツールとなっています。InSARは地盤変動のデータをほぼリアルタイムで提供するため、自然災害の影響を軽減する早期警報システムを実現することができます。さらに、この技術は災害後の評価にも役立っており、当局が被害を評価し、復旧作業を計画するのに役立っています。

気候変動により自然災害の頻度が増加しているため、InSARのような高度なモニタリングソリューションの需要が高まっています。世界中の政府がInSAR技術に投資しているのは、インフラの回復力強化、環境モニタリング、災害管理に重要な役割を果たすからです。例えば、2024年1月、Synspective社はウズベキスタンのCenter for Space Monitoring and Geoinformation Technologiesおよびカザフスタンの国営宇宙機関Kazakhstan Gharysh Sapary (KGS)とMOUを締結しました。 ウズベキスタンでは、このパートナーシップにより、地盤変形のマッピングや土地変位のモニタリングに不可欠な干渉合成開口レーダー(InSAR)技術を活用する予定です。

InSAR技術の導入には多額の先行投資が必要であり、特に中小企業や発展途上国にとっては大きな障壁となります。SARセンサーや衛星アクセスなどの特殊なハードウェアや、データ処理や解析に必要なソフトウェアの取得にかかるコストは相当なものです。さらに、データの操作や解釈に熟練した人材が必要なため、全体的な費用がかさみます。このような高額な初期費用により、特に予算に制約のある業界や地域では、InSAR技術の導入が制限される可能性があります。

干渉合成開口レーダーの市場動向

InSARはインフラ監視や環境管理などの分野で広く利用されていますが、その応用分野は急速に拡大しています。例えば農業分野では、土壌水分レベルや作物の健康状態をモニタリングすることで、精密農業にInSARを活用しています。また、保険業界では、特に自然災害の多い地域でのリスク評価や損害評価にInSAR技術が採用されています。気候変動研究への関心の高まりも、氷河の動きや海面上昇のモニタリングにInSARを利用する原動力となっています。例えば、2024年6月、日本のSAR衛星データ・解析会社であるSynspective社は、同社のStriX-3衛星とStriX-1衛星を使った日次InSAR画像の試験観測に成功したと発表しました。この画期的な技術は、より頻繁にデータを提供することでInSARの用途を大幅に拡大し、建設現場やインフラ、自然災害の監視を改善することを可能にします。

リモートセンシングの技術的進歩は、業務の安全性と環境スチュワードシップを大幅に向上させます。高解像度の衛星画像や高度なセンサーのような高度なリモートセンシングソリューションを統合することで、組織は業務の監視と管理においてかつてないレベルの精度を達成することができます。これらのテクノロジーは、環境状態、インフラの健全性、資源のアメリカに関するリアルタイムのデータを提供し、積極的な意思決定と潜在的な問題の早期発見を可能にします。

例えば、2024年1月、ハンガリーのDATelite社は、欧州宇宙機関の資金提供プロジェクトの一環として、InSAR4HUプラットフォームを開発しました。このプラットフォームは、核廃棄物管理やセメント生産など、さまざまな業界にカスタマイズされた変位データサービスを提供します。この技術は、インフラの安定性を定期的に監視することで安全プロトコルを強化し、産業運営における持続可能な慣行をサポートします。

干渉合成開口レーダー市場分析

種類別では、2つの合成開口レーダー(SAR)画像と複数の合成開口レーダー(SAR)画像に分類。2023年には、2つの合成開口レーダー(SAR)画像セグメントが最大の市場シェアを占め、収益の58%以上を占めています。

2枚の合成開口レーダー(SAR)画像が最大の市場シェアを占めたのは、その費用対効果と実装の容易さによるもの。この手法は、異なる時刻に撮影されたわずか2枚のSAR画像を使用して地盤の動きや変形を検出するもので、複数の画像を必要とする手法に比べて複雑さやコストが低くなります。この手法のシンプルさは、インフラモニタリングから環境調査まで、追加リソースに多大な投資をすることなく、迅速かつ信頼性の高いデータを取得できる幅広いアプリケーションにアピールします。

さらに、2枚のSAR画像による手法は、地盤沈下、インフラの安定性、土地利用の変化の評価など、多くのアプリケーションに十分な精度を提供します。多くのユーザーにとって、この手法が提供する高解像度データの利点と処理のしやすさは、複数のSAR画像アプローチによる複雑さを追加することなく、ニーズを満たすものです。その結果、2つのSAR画像セグメントは、モニタリングと解析のための効果的で実用的なソリューションを求める組織にとって、依然として好ましい選択肢となっています。

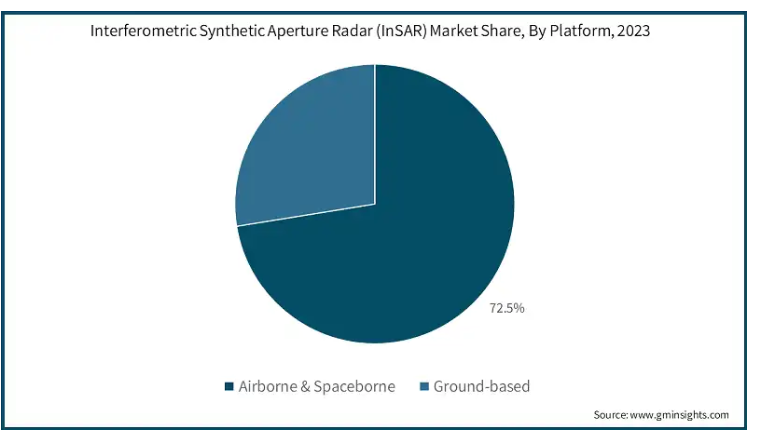

プラットフォームに基づくと、干渉合成開口レーダー市場は、エアボーン&スペースボーンと地上型に分けられます。予測期間中、地上型が最も急成長しており、CAGRは13%以上。

地上ベースのプラットフォームセグメントは、InSAR市場で最も急成長しているカテゴリとして浮上しました。この成長の背景には、高解像度で局所的なモニタリングに対する需要の高まりと、特定地域における詳細な分析の必要性があります。地上ベースのInSARシステムは、近距離の観測を提供し、空中や宇宙からのプラットフォームと比較して、より詳細なデータを提供することができます。特に、重要なインフラプロジェクトにおける構造物の健全性のモニタリング、都市部における地盤沈下の検出、詳細な環境調査の実施に有効です。

さらに、地上型システムは宇宙型システムと比べて運用コストが低く、展開の柔軟性が高いなどの利点があります。総合的なデータとリアルタイムの洞察を提供するため、他のモニタリングツールと組み合わせて使用されることも多く、建設、鉱業、土木工学などの分野でその魅力を高めています。

2023年、北米市場は37%超の最大シェアを占め、予測期間中もその支配的地位を維持すると予測されています。同地域では、インフラ整備やメンテナンスへの投資が活発で、高度な技術力も相まって、精密なモニタリングソリューションへの需要が高まっています。交通網や都市開発構想などの大規模なインフラプロジェクトでは、安全性と効率性を確保するために正確な地盤変形データが必要です。さらに、北米では災害管理や環境モニタリングに力を入れており、自然現象によるリスクの評価と軽減に重要な役割を果たすことから、InSAR技術の需要がさらに高まっています。

アメリカは、大規模なインフラプロジェクト、先進的な技術環境、研究開発への多額の投資を背景に、干渉合成開口レーダー市場の主要プレーヤーとなっています。同国では、インフラ監視、災害管理、環境評価など、さまざまな用途でInSAR技術を活用しています。大手テクノロジー企業や研究機関の存在により、イノベーションが促進され、最先端のInSARソリューションが採用されています。また、スマートシティや強靭なインフラを重視する傾向が強まっていることも、アメリカにおける精密な地盤変形モニタリングの需要をさらに高めています。

中国は、野心的なインフラ開発プロジェクトと急速な都市化により、InSAR技術の重要な市場として急速に浮上しています。同国では、大規模な建設プロジェクトのモニタリング、自然災害の管理、環境モニタリングにInSARをユーティリティとして活用しています。中国は、高速鉄道や都市交通システムなどの交通網の整備に力を入れており、災害管理への積極的なアプローチも相まって、InSARのような高度なリモートセンシング技術への需要が高まっています。

日本の干渉合成開口レーダー市場は、頻繁な地震活動と、災害への備えと対応を強化するための地盤変形の正確なモニタリングの必要性によって牽引されています。地震監視、インフラ回復力、都市管理への投資は、InSAR技術の重要な役割を浮き彫りにしています。日本の高度な技術インフラと、災害管理システムへの革新的ソリューションの統合を重視する姿勢が、この地域のInSAR市場の成長を支えています。

ドイツの産業は、インフラ整備、環境モニタリング、技術革新に重点を置いており、その恩恵を受けています。大規模なインフラプロジェクトや環境規制を抱える欧州の主要経済国として、ドイツはInSARを地盤沈下のモニタリング、構造物の健全性評価、天然資源の管理に活用しています。インフラや環境戦略において先進技術や持続可能性の実践に取り組んでいることが、同市場における優位性の一因となっています。

韓国では、スマートなインフラ整備と都市管理を重視しているため、InSAR技術の採用が拡大しています。同国の急速な都市化とハイテクインフラプロジェクトへの投資が、精密なモニタリングソリューションの需要を後押ししています。韓国では、地盤沈下、インフラの安定性、環境変化のモニタリングなど、様々な用途でInSARを使用しています。政府が都市計画や災害管理に先端技術を取り入れることに注力していることも、韓国におけるInSAR市場の拡大を後押ししています。

主要企業・市場シェア

干渉合成開口レーダー市場シェア

Airbus Defence and Space社、Capella Space社、ICEYE社は、高度な衛星技術と高解像度の合成開口レーダー(SAR)ソリューションで市場をリードしています。これらの企業は技術革新の最前線に立ち、インフラ監視、環境管理、災害対応など様々な用途に対応する最先端のリモートセンシング機能を提供しています。強力な技術的専門知識、広範な衛星ネットワーク、包括的なデータサービスにより、正確でタイムリーな地盤変動データに対する需要の高まりに対応する上で、大きな強みとなっています。

これらの大手企業に加え、MDA Ltd.、CGG、L3Harris Technologiesなどの企業が、地理空間データとレーダー・ソリューションにおける強固なポートフォリオで競争力学に貢献しています。MDA Ltd.は高度なSARシステムとデータ処理能力を提供し、CGGは地球物理学サービスと地盤沈下モニタリングに注力しています。L3Harris Technologiesは、革新的なレーダーと画像ソリューションで注目されています。

干渉合成開口レーダー市場参入企業

市場に参入している主な企業は以下の通り:

Airbus Defence and Space

Capella Space

ICEYE

MDA Ltd.

CGG

L3Harris Technologies

e-GEOS (a Telespazio/ASI company)

干渉合成開口レーダー業界ニュース

2023年7月、GNSサイエンス社はSatSense社と提携し、ESAセンチネル-1データを利用したニュージーランドの包括的な時系列InSARデータセットを作成しました。このデータセットは12日ごとにほぼリアルタイムで更新され、ミリメートル精度で地盤変形のモニタリングを強化することを目的としています。

この調査レポートは、インターフェロメトリック合成開口レーダー市場を詳細に調査し、2021年から2032年までの収益(百万米ドル)を推計・予測しています:

市場, 種類別

2つの合成開口レーダー(SAR)画像

複数の合成開口レーダー(SAR)画像

プラットフォーム別市場

エアボーン&スペースボーン

地上型

市場、用途別

ナビゲーション

影響評価

洪水と干ばつ

地震災害

露天掘り鉱山

その他

モニタリング

地盤沈下

インフラの安定性

氷河と氷床

火山活動

その他

地図作成と計画

その他

市場, エンドユーザー別

航空宇宙・防衛

農業

土木・建築

環境モニタリング

鉱業

石油・ガス

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 範囲と方法論

1.1 市場範囲と定義

1.2 ベース見積もりと計算

1.3 予測パラメータ

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 技術とイノベーションの展望

3.4 特許分析

3.5 主要ニュースと取り組み

3.6 規制ランドスケープ

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 インフラ開発の増加

3.7.1.2 環境モニタリングと災害管理

3.7.1.3 衛星技術の進歩

3.7.1.4 鉱業、石油・ガス分野での需要増加

3.7.1.5 InSARの農業分野での利用拡大

3.7.2 業界の落とし穴と課題

3.7.2.1 高い初期費用

3.7.2.2 データの複雑さと解釈の課題

3.8 成長可能性分析

3.9 ポーター分析

3.9.1 サプライヤーの力

3.9.2 バイヤーの力

3.9.3 新規参入の脅威

3.9.4 代替品の脅威

3.9.5 業界のライバル関係

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 各社の市場シェア分析

4.2 競合のポジショニングマトリックス

4.3 戦略的展望マトリックス

第5章 2021年~2032年の種類別市場推定・予測(百万米ドル・台数)

5.1 主要トレンド

5.2 2つの合成開口レーダー(SAR)画像

5.3 複数の合成開口レーダー(SAR)画像

第6章 2021~2032年プラットフォーム別市場予測(百万米ドル・台数)

6.1 主要トレンド

6.2 エアボーン&スペースボーン

6.3 地上型

第7章 2021年~2032年 アプリケーション別市場規模予測(百万米ドル・台数)

7.1 主要動向

7.2 ナビゲーション

7.3 影響評価

7.3.1 洪水と干ばつ

7.3.2 地震災害

7.3.3 露天掘り鉱山

7.3.4 その他

7.4 モニタリング

7.4.1 地盤沈下

7.4.2 インフラの安定性

7.4.3 氷河と氷床

7.4.4 火山活動

7.4.5 その他

7.5 地図作成と計画

7.6 その他

第8章 2021〜2032年 エンドユーザー別市場予測(百万米ドル・単位)

8.1 主要動向

8.2 航空宇宙・防衛

8.3 農業

8.4 土木・建設

8.5 環境モニタリング

8.6 鉱業

8.7 石油・ガス

8.8 その他

第9章 2021~2032年地域別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 サウジアラビア

9.6.3 南アフリカ

9.6.4 その他のMEA

第10章 企業プロフィール

10.1 3vGeomatics

10.2 Airbus Defence and Space

10.3 Alaska Satellite Facility

10.4 Capella Space

10.5 CGG

10.6 e-GEOS (a Telespazio/ASI company)

10.7 European Space Agency

10.8 GAMMA Remote Sensing AG

10.9 GroundProbe

10.10 ICEYE

10.11 L3Harris Technologies

10.12 MDA Ltd.

10.13 PCI Geomatics

10.14 sarmap SA

10.15 SkyGeo

10.16 Synspective

10.17 Tele-Rilevamento Europa

10.18 Tre Altamira

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11645