市場規模

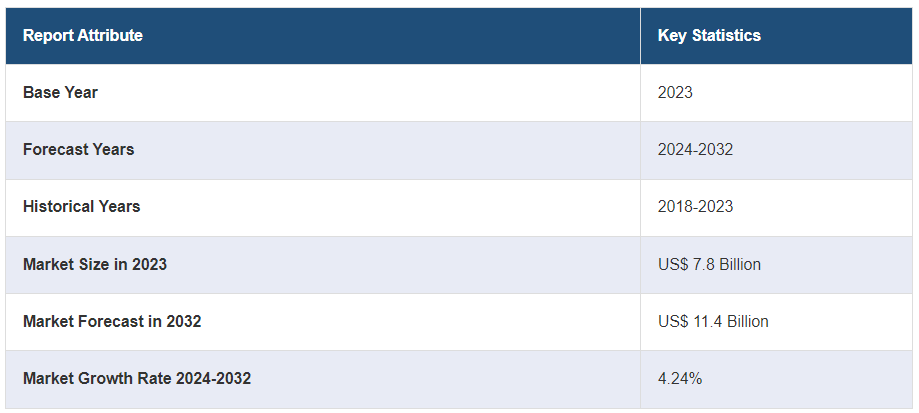

世界の産業用断熱材市場規模は2023年に78億米ドルに達した。今後、IMARC Groupは、市場は2032年までに114億米ドルに達し、2024年から2032年の間に4.24%の成長率(CAGR)を示すと予測している。同市場は、さまざまな産業分野でエネルギー効率に対するニーズが高まっていること、より効率的で環境に優しい代替品に対する企業の嗜好が高まっていること、製油所や化学処理プラントの新設が増加していることなどを背景に、着実な成長を遂げている。

産業用断熱材市場の分析

市場の成長と規模 世界の産業用断熱材市場の成長は、エネルギー効率規制、持続可能性への取り組み、主要な最終用途産業の拡大などの要因によって、着実な成長を遂げている。

技術の進歩: エアロゲルのような環境に優しい代替品を含む革新的な断熱材の開発が増加している。また、モニタリング機能を備えたスマート断熱システムの出現により、エネルギー効率と施設管理のためのリアルタイムデータが提供される。

産業用途: 産業用断熱材は、石油化学、発電、石油・ガス、製造などの産業で広く利用されている。これらの分野では、エネルギー効率の向上、安全遵守の確保、プロセス温度の維持のために断熱ソリューションに依存している。

地理的動向: アジア太平洋地域は、同地域の産業拡大に牽引されて市場をリードしている。しかし、北米と欧州は、厳しいエネルギー規制と持続可能性の目標により、急成長市場の一つとして浮上している。

競争環境: 同市場は、既存のメーカーやサプライヤーが幅広い断熱ソリューションを提供しており、競争が激しいのが特徴である。競争の原動力となっているのは、多様な産業要件に対応する特殊な断熱材のニーズである。

課題と機会: 市場は、進化する規制基準や持続可能性の要求を満たすための絶え間ない技術革新の必要性などの課題に直面する一方で、成長産業特有のニーズに合わせた断熱ソリューションの開発や、新興市場の開拓による事業拡大の機会にも遭遇している。

将来の展望 産業用断熱材市場の将来展望は、引き続き成長が見込まれ、明るいものである。さらに、新興の技術や素材、最終用途産業の拡大が市場拡大の原動力になると予想される。

産業用断熱材の市場動向

エネルギー効率への関心の高まり

さまざまな産業分野でエネルギー効率に対する関心が高まっていることは、市場成長を後押しする主な要因の1つである。また、いくつかの国の行政当局や規制機関は、二酸化炭素排出量を削減し気候変動と闘うために、厳しいエネルギー効率基準や規制を課している。このため、産業施設はエネルギー効率の高いやり方を優先するようになり、産業用断熱材市場の需要を牽引している。例えば、省エネルギー建築基準(ECBC)、NZEBとNPEBのためのShunyaラベリング、商業ビルのスター評価、TERIの総合ハビタット評価のためのグリーン評価(GRIHA)、エネルギー効率向上のための国家ミッション(NMEEE)、インド国家建築基準2016(NBC2016)などは、インドのエネルギー効率化政策やプログラムの一部である。適切な断熱は熱伝導を減少させ、ひいては産業施設の冷暖房プロセスのエネルギー消費を削減する。これに伴い、二酸化炭素排出量を削減し、環境衛生を促進するため、環境に優しい慣行を採用する企業が増えている。これに伴い、リサイクル資源や再生可能資源から作られた革新的な断熱材の開発が幅広い消費者層を引き付け、市場の成長を後押ししている。さらに、エネルギー効率規制を満たすことへの企業の関心の高まりが市場を牽引している。さらに、さまざまな産業で高度な産業用断熱ソリューションの需要が高まっていることも、メーカーやサプライヤーに有利な機会を提供している。エコノミック・タイムズ紙によると、インドのビジネス・リーダーの10人に9人(92.2%)は、エネルギー供給の可用性、信頼性、安全性にも懸念を抱いている。最も一般的な懸念は、さらなる値上げ(42%)、停電または停電(40%)、エネルギーの配給または供給の中断(34%)である。これが産業用断熱材市場の統計をさらに強化している。

技術の進歩と材料の革新

継続的な技術の進歩と材料の革新が市場の成長を強化している。さらに、卓越した断熱特性と軽量性により、エアロゲルのような、より効率的で環境に優しい代替品に対する企業の嗜好の高まりが、市場の成長を促進している。さらに、製造プロセスの進歩により、耐火性と耐久性が強化された断熱材が開発されている。これらの材料は、安全性と寿命を高める産業用途に適している。これとは別に、断熱材へのナノテクノロジーの統合も、性能特性の向上に寄与している。同様に、ナノテクノロジーに基づくソリューションを専門とするIndustrial Nanotech Inc.の子会社であるSyneffex社は、グローバル事業開発担当社長にPawel Cyniak氏、グローバル戦略パートナーシップ担当社長にWojciech Samilo氏を戦略的に任命したことを発表した。さらに、センサーとモニタリング機能を備えたスマート断熱システムの出現は、市場の見通しを良好なものにしている。これらのシステムは、エネルギー効率と断熱性能に関するリアルタイムのデータを提供し、施設管理者がエネルギー消費を最適化し、断熱の問題に迅速に対処することを可能にする。さらに、スマート断熱は省エネルギーを改善し、運用コストを削減し、産業施設の全体的な効率を高める。例えば、Recticel GroupはベルギーのREX Panels & Profilesを買収する契約を締結したが、これは成長する断熱パネル市場での地位を加速させる動きである。

最終用途産業の急速な拡大

急速な都市化と世界的な産業の拡大が、市場に明るい展望をもたらしている。さらに、石油化学、発電、石油・ガス、製造業など、さまざまな最終用途産業で断熱材の利用が増加していることが、市場の成長を強化している。これとともに、製油所や化学処理プラントの新設が増加していることも、市場にプラスの影響を与えている。例えば、中東の企業は石油化学と水素のプロジェクトを発表した。カタールエナジーとそのパートナーであるシェブロン・フィリップス・ケミカル(シェブロンとフィリップス66の合弁会社)は、ラスラファンの石油化学プロジェクトの初期現場工事を受注し、カタールのポリエチレン生産能力を60%以上高めると期待されている。このことが、産業用断熱材市場の将来をさらに後押ししている。これらの施設では、プロセス温度を維持し、エネルギーコストを削減し、安全コンプライアンスを確保するために、効率的な断熱材が必要とされている。これに伴い、再生可能エネルギー設備では、よりクリーンで効率的なエネルギー源へのニーズが高まっており、市場の見通しは良好である。さらに、石油・ガス産業では、パイプラインや機器の熱損失を緩和し、極端な環境条件下での作業の完全性を確保するために、断熱材への依存度が高まっており、これが市場の成長に寄与している。これとは別に、製造部門で精密さと自動化が重視されるようになったことが、産業用機械や装置における断熱材の需要を刺激している。

産業用断熱材の産業区分

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、製品、断熱材、最終用途産業に基づいて市場を分類しています。

製品別の内訳

毛布

ボード

パイプ

その他

パイプが市場シェアの大半を占める

本レポートでは、製品別に市場を詳細に分類・分析している。これにはブランケット、ボード、パイプ、その他が含まれる。同レポートによると、パイプが最大のセグメントを占めている。

パイプ断熱材は、産業施設内のパイプやダクトを断熱するために特別に設計されている。あらかじめ成形された部分、ラップ、ジャケットなど様々な形態がある。パイプ断熱材は、熱損失や熱上昇を防ぎ、パイプライン内の温度を一定に保ち、エネルギー消費を削減するという重要な目的を果たす。石油・ガス、化学処理、暖房・換気・空調(HVAC)システムなど、流体やガスの温度を維持することが作業効率と安全性に不可欠な産業で広く使用されています。例えば、高性能断熱材SLENTEX®は、産業用途に初めて適用されました。この柔軟で不燃性の構造ソリューションは、韓国の蔚山にあるBASFの製造工場で、400平方メートル近いパイプ、バルブ、フランジの内部に採用された。これが産業用断熱材市場の収益をさらに押し上げている。

断熱材別内訳

ミネラルウール

ガラス繊維

発泡プラスチック

ケイ酸カルシウム

その他

本レポートでは、断熱材に基づく市場の詳細な分類と分析も行っている。これには、ミネラルウール、ガラス繊維、発泡プラスチック、ケイ酸カルシウム、その他が含まれる。

ミネラルウール断熱材は、天然素材やリサイクル素材から作られており、一般的には玄武岩、スラグ、珪基岩が使われている。耐火性、吸音性、断熱性に優れています。ミネラルウールは、石油化学プラントや発電施設など、安全性と熱性能が重要な産業用途で広く使用されています。例えば、サンゴバンは、スプレー式遮熱・遮音仕上げシステムなどの商業用特殊断熱製品の民間メーカーであるインターナショナル・セルロース・コーポレーション(ICC)の事業資産を買収したと発表しました。

ガラス繊維断熱材は、微細なガラス繊維を接着したものである。軽量で費用対効果が高いことで知られています。ガラス繊維断熱材は効果的な耐熱性を提供し、商業・工業用建物、HVACシステム、製造施設で一般的に使用されています。ガラス繊維ベースのプリント回路基板(PCB)は、機械的サポートと電気絶縁を提供するために電子機器製造に採用されている。エコノミック・タイムズ紙によると、インドの電子機器製造部門は、2024年には15%成長し、1150億米ドルになると予想されている。これに伴い、携帯電話の生産は前年度の約420億米ドルから2024年3月には500億米ドルを超えると予想されている。

発泡ポリスチレン(EPS)やポリウレタンなどの発泡プラスチックは、軽量で断熱性に優れている。発泡プラスチックは、工業用冷凍システム、保冷庫、配管や機器の断熱材として幅広く使用されている。発泡プラスチックは汎用性があり、断熱効率も高い。発泡プラスチックは、医療機器や整形外科用サポーターに使用されることが多くなっている。invest Indiaによると、インド国内の医療機器メーカーは750〜800社あり、市場の65%を占めている。これに加え、インドの医療機器分野の新興企業エコシステムは多様で活気に満ちており、250以上の企業が重要な健康問題に対処するためのイノベーションに取り組んでいる。

ケイ酸カルシウム断熱材は、その優れた耐熱性と耐湿性で知られる不燃材料である。炉の内張り、蒸気およびプロセスパイプの断熱、防火など、高温の工業用途によく使用されます。珪酸カルシウム断熱材は、過酷な条件下での耐久性が評価されています。ケイ酸カルシウム断熱材は、その優れた耐火性により、防火用途に使用されています。国家安全評議会によると、2022年には1,504,500件の火災が発生し、3,790人が死亡、13,250人が負傷した。これに伴い、勤務中の消防士の死亡者数は96人であった。

最終用途産業別内訳:

自動車

化学・石油化学

建設

電気・電子

石油・ガス

発電

その他

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには、自動車、化学・石油化学、建設、電気・電子、石油・ガス、発電、その他が含まれる。

断熱材は、自動車内の騒音、振動、熱変動を低減するために自動車産業で広く使用されている。自動車用断熱材は、熱伝導を最小限に抑えることで乗客の快適性を高め、燃費を向上させるのに役立つ。断熱材は一般的に自動車の内装、エンジンルーム、排気システムに使用されている。ESSIによると、エネルギー安全保障と気候保護目標を達成するためには、より効率的で二酸化炭素排出量の少ない燃料で走る自動車が不可欠である。ESSIは、石油ベースの燃料から、再生可能な資源から生産される代替の液体および非液体の「燃料」へのシフトを促進し、同時に自動車の燃費の向上を推進している。

化学・石油化学産業は、処理装置やパイプラインの温度を一定に保つために断熱材に依存しています。断熱材は熱の損失や上昇を防ぎ、化学プロセスや貯蔵施設の安全で効率的な運転を保証します。この部門は、安全性、エネルギー効率、プロセスの最適化において断熱材が果たす役割を高く評価している。Statistaによると、世界の石油化学製品の生産能力は2021年にほぼ23億トンに達した。2030年までには大幅な成長が見込まれ、中国、インド、イランは石油化学の生産能力増強が発表または計画されている最大の国である。

建築では、断熱材はエネルギー効率の高い建物に不可欠である。断熱材は、室内温度を調整し、冷暖房費を削減するための断熱材である。断熱材は壁、屋根、床に使用され、快適で持続可能な居住・労働環境を実現する。デロイトによると、2023年の建設業界は、名目付加価値が前年比7%増、名目総生産高が同6%増となった。

絶縁材料は、電気・電子産業において、電気ショートを防止し、部品を過熱から保護し、安全な送電を確保するために数多くの用途がある。ケーブル、電線、変圧器、電子機器に使用され、電気の完全性と安全性を維持する。エネルギー機関(IEA)のEdison Electric Instituteによると、2022年の米国の総発電量は4,243,136ギガワット時(GWh)で、2021年の総発電量より3.5%増加した。

石油・ガス部門は、パイプライン、貯蔵タンク、海上プラットフォームの温度を制御するために断熱材に依存している。断熱材は、石油とガスの流れを維持し、凍結を防ぎ、エネルギー消費を削減するのに役立ちます。断熱材は、石油・ガス事業の効率性と安全性を確保する上で極めて重要である。例えば、enerdata社によると、2022年の世界の原油生産量は、世界経済の成長とOPEC+の段階的な原油生産調整(580万バレル/日の生産調整が段階的に終了するまで毎月+0.4万バレル/日)を背景に、2021年の成長率(+1.6%)と2010年から2019年の平均成長率(+1.3%/年)を大幅に上回り、過去最高の5.4%増となった。

発電では、タービン、ボイラー、発電機などさまざまな設備に断熱材が使用されている。エネルギー生産を最適化し、熱損失を防ぎ、機器の信頼性を維持するために不可欠である。断熱材は、発電部門におけるエネルギー消費と温室効果ガス排出の削減に重要な役割を果たしている。enerdata社によると、2022年のインドのエネルギー源のトップは石炭でシェアは46%、次いで石油(24%)、バイオマス(21%)である。天然ガスが5%、一次電力(水力、原子力、太陽光、風力)が4%を占め、発電産業を牽引している。

地域別内訳

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の産業用断熱材市場シェアを占める

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

アジア太平洋地域は、急速な工業化、都市化、インフラ整備により、産業用断熱材市場の主要地域となっている。さらに、中国やインドのような国々は、建設、製造、エネルギー部門で大幅な成長を遂げており、断熱材の需要を牽引している。これとともに、エネルギー効率化の取り組みが政府の規制と相まって、この地域での産業用断熱材の使用を促進している。さらに、アジア太平洋地域は商業ビルから重工業まで幅広い用途で断熱材を消費する主要な地域である。アジア太平洋経済社会委員会(ESCAP)によると、アジア太平洋地域では毎日推定12万人が都市部に移住しており、2050年には都市人口が33億人になる可能性があるため、都市部に住む人の割合は63%に上昇すると見られている。

主要企業

市場の主要プレーヤーは、革新的な断熱材とソリューションを導入するため、研究開発(R&D)活動に一貫して投資している。これには、世界的な持続可能性のトレンドに沿った、環境に優しくエネルギー効率の高い断熱材の開発も含まれる。さらに、多くの大手企業は、産業部門が成長する新興市場に参入するため、地理的な足跡を拡大している。これには、新たな製造施設や流通網の構築も含まれる。また、建設会社やエネルギー管理会社など他の業界関係者とパートナーシップを結び、包括的な断熱ソリューションやサービスを顧客に提供している。これとは別に、より良いプロジェクト管理と顧客エンゲージメントのためにデジタル技術を採用している。これには、プロジェクトの見積もり、モニタリング、メンテナンスのためのデジタルツールの使用が含まれる。

この市場調査レポートは、競争環境の包括的な分析を提供している。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のような企業がある:

Aspen Aerogels Inc.

BASF SE

Bnz Materials Inc.

キャボット・コーポレーション

サンゴバン社

イビデン株式会社 イビデン

ジョンズ・マンビル・コーポレーション (バークシャー・ハサウェイ)

キングスパングループ

クナウフ・インシュレーション

ニチアス株式会社

オーエンズコーニング

ロックウールA/S

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

最新ニュース

2022年12月09日:Rockwool A/Sは中国広東省清遠市での新工場立ち上げを発表した。新工場は最先端の電気炉生産ラインと遠心分離機設備を採用し、生産工程のアップグレードと製品の品質向上を実現する。

2020年1月15日 ガラス繊維断熱材の発明者であり、世界的な大手メーカーであるオーエンス・コーニングは、ピュアファイバー・テクノロジーによる次世代断熱材の発売を発表した。この製品は手触りが柔らかく、粉塵が少なく、使用、切断、分割が容易で、BS476-part4に準拠した不燃性である。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 産業用断熱材の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場構成

6.1 ブランケット

6.1.1 市場動向

6.1.2 市場予測

6.2 ボード

6.2.1 市場動向

6.2.2 市場予測

6.3 パイプ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 断熱材別市場構成

7.1 ミネラルウール

7.1.1 市場動向

7.1.2 市場予測

7.2 ガラス繊維

7.2.1 市場動向

7.2.2 市場予測

7.3 発泡プラスチック

7.3.1 市場動向

7.3.2 市場予測

7.4 ケイ酸カルシウム

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 最終用途産業別市場内訳

8.1 自動車

8.1.1 市場動向

8.1.2 市場予測

8.2 化学・石油化学

8.2.1 市場動向

8.2.2 市場予測

8.3 建設

8.3.1 市場動向

8.3.2 市場予測

8.4 電気・電子

8.4.1 市場動向

8.4.2 市場予測

8.5 石油・ガス

8.5.1 市場動向

8.5.2 市場予測

8.6 発電

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A5927