市場概要

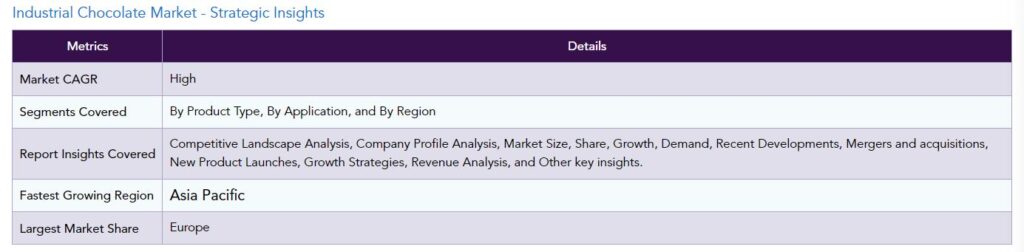

工業用チョコレート市場は予測期間中(2024-2031年)に高いCAGRで成長すると予測されます。

工業用チョコレートは、消費者向けチョコレート製品メーカーが使用する原材料です。工業用チョコレートは、垂直統合型メーカーが社内で使用することも、完成したチョコレート製品を作るために第三者に販売することもできます。工業用チョコレートの用途によって配合は異なります。工業用チョコレートはチョコレート菓子、アイスクリーム、その他の飲料やベーカリー製品を製造することができます。工業用チョコレートの製造は、市場におけるチョコレート関連商品の需要を満たすために大量に行われます。工業用チョコレートの用途拡大による需要の増加が市場成長の原動力。オーガニックチョコレートや砂糖不使用のチョコレートへの要望が市場上昇を後押ししています。

業務用チョコレートの利点に対する認識の高まり

オーガニックや砂糖不使用のチョコレート需要の急増、多忙な社会人向けのチョコレート風味のスナックバー需要の増加、新しい菓子製品の導入、消費パターンやライフスタイルの変化などが市場成長の要因。カカオを多く含む製品の消費に対する意識の高まりが、工業用チョコレート市場の成長を牽引しています。ココアはポリフェノールの豊富な供給源であり、ダークチョコレートには多くの抗酸化物質が含まれています。高濃度のココアやダークチョコレートでは、ポリフェノールが内皮窒素酸化物合成酵素を活性化します。これが酸化窒素の生成につながり、血管拡張を促進することで血圧を下げます。ココアにはグルコースのホメオスタシスを改善するフラバノールが含まれています。ココアとそのフラバノールはまた、肝臓、脂肪組織、骨格筋などのインスリン感受性組織において、グルコースの輸送とインスリンシグナル伝達タンパク質を調節することによって、グルコース不感受性を改善します。また、2型糖尿病に関連する酸化的・炎症的損傷を防ぎます。ココアはがん細胞の増殖を抑制します。

また、チョコレートベースのエネルギー・バー、ヨーグルト、スムージー、朝食用サンドイッチなど、便利で健康的な朝食オプションへの嗜好が高まっていることも、市場の成長に寄与しています。また、合成製品よりもオーガニック製品に対する需要も高まっています。チョコレートの味を楽しむ一方で、消費者は健康に良い製品を好み、ブラックチョコレートを消費する傾向が高まっています。ブラック・チョコレートは抗酸化物質が多く含まれ、糖分が低いため、普通のお菓子よりも健康的です。また、チョコレートメーカーがブランド認知のために行う広告の増加が、工業用チョコレート市場の成長を促進しています。

工業用チョコレート市場のセグメント分析

産業用チョコレートの世界市場で最も高いシェアを占めるココアバターセグメント

2021年、ココアバターの売上高シェアはXX%以上と最も高い。ココアバターは主にカカオ豆由来で、様々な食用・非食用製品に滑らかな食感を与えます。ココアバターは、一般的にカカオ豆由来のオブラートオイルとして知られています。ココアバターには、ココアの味と香りがあります。淡黄色でマイルドなチョコレート風味です。ココアバターは、チョコレート、軟膏、トイレタリー、医薬品の原料として使用されています。飽和脂肪酸と一価不飽和オレイン酸を豊富に含み、あらゆる種類のチョコレートの主原料です。また、石鹸やローションなどの製品にも使用されています。ココアバターは最も安定した脂肪を含んでいます。抗酸化物質が含まれているため、腐敗を防ぎ、2~5年の保存が可能です。ココアバターは医薬品にも使用されています。

ココアバターに続いて、ココアパウダーが2021年にXX%という大きな市場収益シェアを占めています。ココアパウダーはカカオ豆から作られます。ココアパウダーはチョコレートを濃縮したもので、主に料理やチョコレート作りに使用されます。また、ココアパウダーは、飲料、ケーキのフィリング、アイスクリームなどのココアベースの製品の製造に広く使用されています。ココアパウダーは無糖のチョコレート製品です。ココアパウダーはカカオ豆からココアバターを取り除いたものです。ココアバターの割合に基づいて、ココアパウダーは通常の中脂肪ココア(ココアバター10~12%)、低脂肪ココア(ココアバター10%未満)、無脂肪ココア(ココアバター0.5%)、高脂肪ココア(ココアバター22%以上)に分類されます。

業務用チョコレート市場の地域別シェア

地理的普及率 予測期間中は欧州が圧倒的地域

2021年、欧州の売上高シェアはほぼXX%で最高。ヨーロッパは最大のチョコレート生産国。2020年のチョコレート生産量は370万トン。ドイツ、イタリア、フランスがチョコレートの主要生産国で、2019年のEUチョコレート生産量全体のほぼ3分の2(64%)を占めています。ヨーロッパでは昨年、146万トンのカカオ豆が製菓製品用のバターやパウダーに挽かれ、2021年には6.1%増となります。また、消費者からの需要の高まりにより、欧州諸国では工業用チョコレートの需要が増加。小売店での製品入手可能性の増加、多感覚体験のための食感重視の増加、この地域における消費者の所得水準の上昇。欧州ココア協会は、カカオ豆の取引や加工、倉庫業や関連物流に携わる企業をグループ化した最大の業界団体です。ECA会員は、ヨーロッパの工業用チョコレート生産量の半分と、世界のココア・リカー、バター、パウダー生産量の40%を占めています。

ヨーロッパのチョコレート加工・製造産業は強く、大量のカカオ豆を必要とします。また、ヨーロッパは世界最大のチョコレート製造・輸出市場です。世界の平均チョコレート消費量は、一人当たり年間0.9キログラムと推定されています。バリー・カレボーは工業用チョコレート市場において世界最大の企業であり、世界中に60以上の工場を持ち、2020年の製品販売量は210万トンです。また、ヨーロッパは世界最大の輸出国であり、2020年の世界チョコレート販売量の76%以上を占めています。また、主要プレーヤーはヨーロッパ地域で事業を拡大しています。このことは、同地域における工業用チョコレートのシェア拡大に貢献しています。

競争環境

この業界には複数の既存参入企業と現地メーカーが存在するため、市場は細分化されています。主な市場プレイヤーは、Barry Callebaut、Cargill, Incorporated、CEMOI Group、Clasen Quality Coatings Inc、不二製油株式会社、Mars Incなど。工業用チョコレートの主要プレーヤーの中には、収益を増やすために合併や提携戦略をとる企業もあります。例えば、2021年6月、バリー・カレボーはEurope Chocolate Companyの買収により事業を拡大しました。2021年3月、バリー・カレボーはインドのバラマティに新しいチョコレート工場を開設したと発表しました。この工場により、チョコレートの生産量が増加しました。2020年7月、バリー・カレボーはオーストラリアのチョコレートメーカーGKCフーズの買収を完了しました。バリー・カレボーは工業用チョコレート市場での地位を拡大。

COVID-19の影響:

世界の工業用チョコレート市場へのマイナス影響

コヴィッド19の発生は外食産業に大きな影響を与えました。Covid-19の大流行時には、製造施設の閉鎖により、業務用チョコレートの売上が最も落ち込みました。産業用チョコレートの製造工場は、パンデミック時には完全に閉鎖されます。工業用チョコレートの原材料の供給が減少。生産会社のカカオ生産量は78,825.2トンで、2018年の1年間より16.3%減少。様々な大手企業がサプライチェーンの混乱に直面。菓子店や百貨店などの販売チャネルは数ヶ月間休業。欧州のカカオ組織は、欧州におけるカカオの挽き売り量の減少を報告し、その値は31万4,108トンで、前年比8.9%減。

【目次】

- 調査範囲と方法論

- 調査方法

- 市場の範囲

- 主要トレンドと動向

- エグゼクティブサマリー

- 製品タイプ別市場

- アプリケーション別市場スニペット

- 地域別市場スニペット

- 市場ダイナミクス

- 市場への影響要因

- 促進要因

- 阻害要因

- 機会

- 影響分析

- 市場への影響要因

- 産業分析

- ポーターの5つの力分析

- バリューチェーン分析

- 特許分析

- 規制分析

- COVID-19分析

- COVID-19の市場分析

- COVID-19以前の市場シナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- COVID-19の市場分析

…

【お問い合わせ・ご購入サイト】

資料コード: FB5872-datam