市場規模

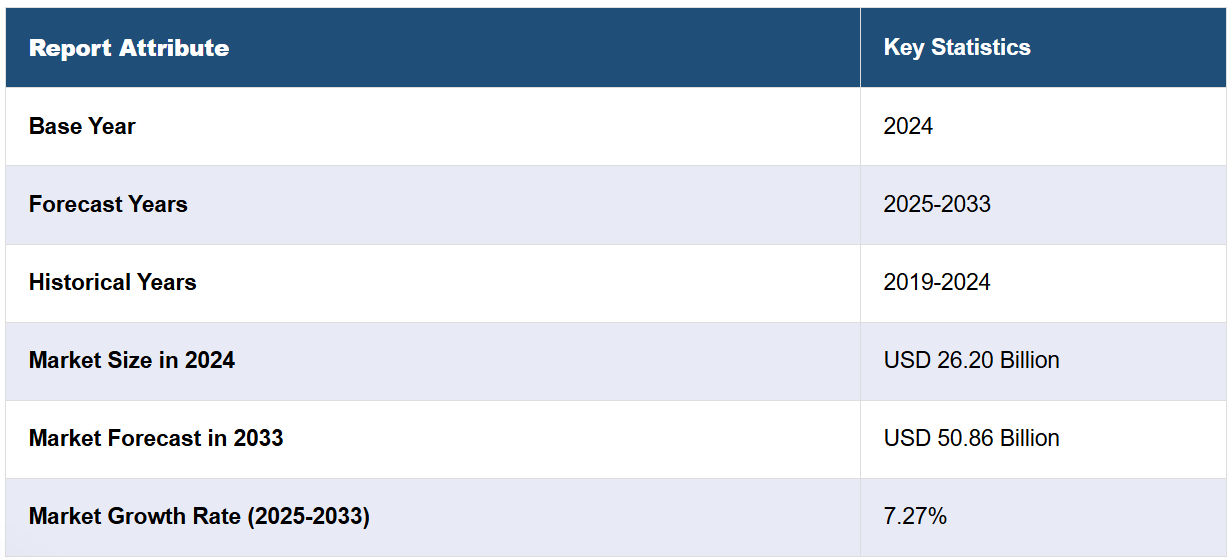

2024年の体外受精の世界市場規模は262億米ドルと推計された。今後、IMARC Groupは、2033年までに市場が508.6億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は7.27%になると予測している。2024年にはヨーロッパが市場シェアの37.6%を占め、市場を独占する。市場の主な推進要因には、不妊率の増加、生殖技術における多数の進歩、消費者における不妊治療への意識の高まり、晩婚化のトレンド、不妊治療クリニック数の増加、政府による支援策の実施、特に新興国における継続的な医療インフラの改善が含まれる。

世界市場は、不妊率の大幅な上昇と生活習慣病の増加によって主に牽引されています。さらに、ライフスタイルの変化による晩婚化も、市場の大きな成長要因となっています。また、生殖補助医療技術に対する社会的な受容の拡大も、市場の追い風となっています。注目すべきは、2024年3月13日に発表された研究論文によると、富裕社会における出産の遅れは、経済的不確実性ではなく、収入の増加期待が原因であるということです。この研究では、収入要件の増加が親になる時期を遅らせるものの、経済的不安定性の懸念はほとんど重要ではないことが分かっています。この研究では、初産の確率に対する収入の影響は、時が経つにつれて増加しており、男女ともに世界中の出生率のパターンを変えていることが示されています。さらに、政府や医療機関による支援政策や資金援助が、より利用しやすい環境をさらに促進し、市場の成長に貢献しています。胚の凍結技術や着床前遺伝子検査などの数多くの技術革新により成功率が向上し、養子縁組がより魅力的なものになっていることも市場を支えています。また、特に費用対効果の高い治療が受けられる地域での医療観光の増加が市場の拡大を後押ししており、既存の企業だけでなく新規参入企業にもチャンスが広がっています。

米国は、不妊率の上昇、晩婚化、生殖補助医療技術に対する認識の高まり、医療処置の進歩などを背景に、この地域における主要市場として際立っています。例えば、2024年4月10日に発表された報告書によると、米国における初産の母親の平均年齢は過去最高の27歳を少し上回るまでに上昇しています。その原因としては、結婚や学校教育の遅れ、職業上の優先事項などが挙げられます。女性も男性も、経済的な理由や社会的なプレッシャーから、子供を持つ時期を遅らせる傾向にあります。しかし、出産を先延ばしにすると、不妊の問題や健康上の問題が生じる可能性があります。生殖補助医療はますます一般的になってきていますが、費用が高額で、かつ確実な結果が得られるわけではありません。出産を遅らせることはメリットをもたらしますが、社会構造やリソースへのアクセスに関する問題も提起します。2023年現在、アメリカ人の42%が不妊治療を個人的に利用しているか、または利用したことがある人を知っていると報告しており、これは5年前の33%から増加していることを示しています。さらに、時間経過画像や遺伝子検査などの継続的な技術革新により、治療の効率と成果がさらに改善され、市場が後押しされています。また、不妊治療に対する政府の有利な償還政策も市場の普及を促進しています。

体外受精市場の動向:

遺伝子スクリーニング技術の統合が進む

業界における遺伝子スクリーニング技術の統合は急速に進んでおり、最も普及しているのは着床前遺伝子検査(PGT)です。IMARC Groupの報告書によると、世界の遺伝子検査市場は2024年には約195億米ドルに達すると推定されています。このような遺伝子スクリーニングの応用により、着床前に胚を分析して、その子供が遺伝子疾患を持つ可能性があるかどうかを特定することが容易になります。成功率が高ければ高いほど流産の確率も低くなるためです。これは特に、遺伝性疾患の既往歴があるカップルや、高齢出産と見なされる女性で体外受精治療を受けている場合に有効です。PGTに対する需要の高まりは、生殖医療における遺伝学の役割に対する認識の高まりに加え、遺伝子検査技術の継続的な進歩により、その手順がより正確かつ利用可能になっていることによってさらに拍車がかかっています。遺伝子スクリーニングが引き続き変化していく中で、世界的に成果の改善に重要な役割を果たし、それによって市場を牽引することが期待されています。

生殖能力保存技術の人気上昇

市場成長の要因には、主に卵子凍結による生殖能力保存技術の出現が挙げられます。その他の専門的、金銭的、または個人的な理由により、消費者は親になる時期を遅らせており、卵子や胚の凍結が、生殖能力の向上という観点での予防的アプローチとして注目されています。さらに、凍結プロセスに関連する技術の進歩により、卵子や胚の解凍が大幅に改善されています。 注目すべきは、オックスフォード大学出版局が発表した研究によると、胚と卵子の凍結保存後の出産率はそれぞれ41%と32%であったと報告されています。 組織の凍結保存と体外受精後の移植による自然妊娠率は、それぞれ21%と33%と報告されています。さらに、不妊に影響を与える可能性のある治療を受けているがん患者に対する不妊治療サービスの認知度と利用可能性が高まっていることで、この傾向はさらに加速しており、変化する市場の状況において重要な要素として確立されつつあります。

個別化された不妊治療への重点化

医療技術の進歩と消費者の生殖に関する健康への理解の向上に伴い、不妊治療クリニックは現在、各患者に合わせた治療計画へと移行しつつあります。個別化された体外受精プロトコルでは、ホルモンプロファイル、遺伝的素因、その他の基礎疾患を考慮し、リスクを最小限に抑え、胚の質を向上させることで成功率を最適化します。この個別化ケアへの急速なシフトは、特に複数の体外受精サイクルに失敗した患者にとって重要です。個別化された医療ソリューションへの需要が高まるにつれ、体外受精市場シェアにおいて、より効果的で患者中心のケアを提供する個別化された不妊治療がさらに普及することが期待されています。

体外受精産業のセグメンテーション:

IMARC Groupは、世界の体外受精市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品、手順タイプ、サイクルタイプ、エンドユーザーに基づいて分類されています。

製品別分析:

試薬

凍結保存培地

胚培養培地

卵子処理培地

精子処理培地

機器

画像システム

インキュベーター

冷凍システム

体外受精キャビネット

卵子吸引ポンプ

精子分離システム

マイクロマニピュレーターシステム

その他

アクセサリー

体外受精市場では、正確で効率的かつ高品質な手順を確保する上で非常に重要な役割を果たす機器が市場シェアの62.6%を占め、2024年もその傾向が続くと予測されています。インキュベーター、イメージングシステム、マイクロマニピュレーターなどのハイエンド機器は、受精を正確に行うとともに、胚の適切な発育を可能にし、成功率の大幅な向上につながります。さらに、より最近のタイムラプスモニタリングや自動化システムは、手順におけるヒューマンエラーを最小限に抑えます。侵襲性の低い処置に対する需要の高まりと厳格な手順基準により、高度な機器への依存が、世界中の不妊治療クリニックや研究機関で必要とされています。

処置の種類別分析:

新鮮ドナー

凍結ドナー

新鮮非ドナー

凍結非ドナー

凍結非ドナーは、費用対効果に優れ、シンプルで、他の治療法と比較して成功率が高いことから、2024年には市場シェアの59.7%を占め、体外受精市場を独占しています。 凍結保存技術の向上、特にガラス化法により、凍結および融解プロセス中の胚の生存率が改善されています。これらの周期は、ドナーとレシピエントの同期をとる必要がなく、いつでも開始することができます。さらに、患者自身の胚を凍結することで、ドナーの配偶子を使用することから生じる倫理的な問題を完全に排除することができます。また、凍結技術の向上に伴い、凍結周期のメリットに対する認識が高まり、体外受精患者の間でこの分野がますます人気を集めています。

周期タイプ別分析:

従来の体外受精

顕微授精による体外受精

ドナー卵子を用いた体外受精

顕微授精(ICSI)は、重度の男性不妊症の治療に最も効果的であり、受精を確実に成功させる方法であるため、2024年には市場シェア43.0%を占め、市場を独占しています。ICSIでは、精子の数や運動性、形態異常などの障害を回避し、卵子に1つの精子を直接注入します。ICSIの精度の高さは受精率を大幅に改善し、複雑なケースに最適な方法となっています。男性不妊の増加とマイクロマニピュレーション技術の向上により、ICSIは世界で最も信頼性が高く、人気の高い体外受精治療法の一つとして、その優位性をさらに高めています。

エンドユーザー別分析:

不妊治療クリニック

病院

その他

専門知識、高度な設備、個別ケアにより、不妊治療クリニックが2024年には63.9%の市場シェアを占め、体外受精市場を独占しています。 このようなクリニックは、最高の技術、最高の胚学者、成功率を高める個別治療プログラムを備えています。 体外受精、ドナープログラム、遺伝子検査などの不妊治療に重点的に取り組んでいるため、総合的な治療が可能です。さらに、不妊治療センターの増加と一般の人々の意識の高まりにより、このような専門病院を選ぶ患者が増加しています。 優れた治療実績と患者中心のケアにより、体外受精市場の基盤となっています。

地域別分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

ヨーロッパは、いくつかの国における不妊治療に対する有利な規制、高度な医療インフラ、幅広い保険適用により、2024年には市場シェアの37.6%を占め、市場を支配しています。さらに、最先端技術の高い採用率と不妊治療クリニックの広範なネットワークも、その支配的な地位に寄与しています。また、ヨーロッパ諸国では不妊症の解決策について国民の認知度が高く、文化的な態度もそれを支持しているため、市場が促進されています。これに加えて、継続的な研究と技術革新、そして他の地域と比較して競争力のある治療費が、ヨーロッパを体外受精の手順とサービスにおける世界的な中心地にしています。

地域別の主な要点:

米国体外受精市場分析

米国は北米体外受精市場において重要な地域であり、市場シェアは85.00%を占めています。米国市場は、生殖補助医療サービスの利用増加と医療科学分野における技術革新の進展に呼応するさまざまな要因によって牽引されています。さらに、出産の遅れ、ライフスタイルの変化、肥満、糖尿病、ホルモン障害などの他の疾患の増加に直接関連する不妊症の症例数の増加が、市場をさらに後押ししています。米国保健統計センターによると、2021年8月~2023年8月の間に、米国の成人における糖尿病の総患者数は15.8%に達しました。自然な方法で妊娠することが難しいとされるカップルが増加していることも、体外受精サービスの需要を押し上げています。体外受精の技術進歩により成功率が向上しているため、その魅力と手軽さにより、より幅広い層の消費者が利用するようになっています。これには、時間経過画像、遺伝子スクリーニング、胚の低温保存などの技術革新が関わっており、いずれも治療成績の向上、患者の心理社会的ストレスや経済的負担の軽減につながり、より充実した設備と幅広いサービスを備えた医療機関や投資家の関心を集めています。この原動力が、体外受精やその他の生殖補助医療技術に対する社会的受容性を高めています。社会的に見ても、不妊治療に対する人々の態度は改善され、主流メディアでも不妊治療に関する認識が高まり、それによって不妊治療に対する偏見が減り、より多くの消費者が代替の選択肢として体外受精を検討するようになっています。

アジア太平洋地域体外受精市場分析

この市場は主に、人口統計、社会、技術の要因が組み合わさって牽引されています。この大きな傾向は不妊率の増加によるもので、不健康な食習慣、ストレス、環境汚染、多嚢胞性卵巣症候群(PCOS)などの特定の病状による疾病負担の増加が原因と考えられます。経済調査によると、不健康な食生活がインドの疾病全体の54%を占めています。これらの要因がすべて、ARTや体外受精などの急速な成長につながっています。さらに、この地域全体で所得が上昇し中流階級が拡大しているため、不妊治療などの高度医療がより利用しやすくなっています。また、経済成長により、人口のかなりの割合を占める人々にとって、体外受精やその他の生殖補助医療技術にかかる費用が削減され、利用しやすくなっています。これとは別に、インド、中国、日本などの国々では、政府行政が不妊治療を不可欠なものとして捉えるようになり、生殖補助医療技術を用いたサービス提供のためのより効果的な政策や手段が講じられるようになってきています。また、アジア太平洋諸国における家族や子供の持つ文化や社会的な傾向も、重要な動機付け要因となっています。文化は、不妊に悩む消費者やカップルに影響を与え、医療技術に頼る傾向があり、それによって体外受精の需要が向上しています。また、体外受精プロセスにおける技術の進歩、例えば、タイムラプスイメージング、着床前遺伝子検査、胚の凍結技術の向上などは、成功率の向上に役立っています。このような進歩により、体外受精の効率性に対する患者の信頼がさらに高まり、市場の成長を促進しています。

ヨーロッパ体外受精市場分析

不妊率の上昇は、主にライフスタイルの変化、母親の高齢化、肥満、喫煙、ホルモンバランスの不均衡などの疾患が原因であり、ヨーロッパの体外受精市場を牽引しています。自然妊娠がほとんどのカップルにとって不可能になっているため、体外受精を含む生殖補助医療(ART)が注目を集めています。 医学と技術の進歩は、ヨーロッパの体外受精市場の成長に重要な役割を果たしています。 PGT、凍結保存、胚培養の改良された方法などの技術は、体外受精の成功率を向上させ、それによってカップルが妊娠する可能性を高めています。さらに、卵子・精子ドナーの利用が可能になり、高度な研究施設の増加と相まって、市場の成長をさらに促進しています。欧州のいくつかの国々における進歩的な規制環境と有利な保険政策も市場拡大に貢献しています。ほとんどの欧州諸国では、体外受精治療への助成金支給や、一部または全額の保険適用を義務付けており、患者の経済的負担を軽減し、利用しやすくなっています。不妊治療や家族計画に対する社会の意識の変化も、市場の成長をさらに後押ししています。さらに、ヨーロッパは医療観光の中心地であり、スペイン、チェコ共和国、ギリシャなどの国々は、高品質の不妊治療サービスと競争力のある価格設定により、世界中の患者を惹きつけています。IMARCグループの調査レポートによると、英国の医療観光市場は2023年に78億3000万米ドルに達したと報告されています。

ラテンアメリカ体外受精市場分析

ラテンアメリカ体外受精市場は、不妊率の上昇、社会規範の変化、高度な医療技術へのアクセス増加の影響を受けています。不妊は、ライフスタイル要因、出産の遅れ、肥満やストレスなどの健康状態によりますます一般的になっており、より多くのカップルが生殖補助医療による解決策を求めています。従来通りの政策シナリオでは、2044年までにブラジル成人の75%が太り過ぎまたは肥満になると予測されており、これは2023年の57%から増加しています。さらに、ブラジル、メキシコ、アルゼンチンなどの国々では、技術の進歩と費用対効果の高い治療法の利用が可能になっているため、この地域は不妊治療の中心地として成長しています。成功率の向上、胚凍結技術の進歩、遺伝子検査技術の進歩により、体外受精に対する患者の信頼が高まっています。さらに、体外受精に対する社会的な受容性と不妊治療に対する認識の高まりにより、偏見が減少し、人々やカップルが生殖に関する選択肢を模索するようになり、それによって市場がさらに後押しされています。また、ラテンアメリカでは手頃な価格でありながら高品質な不妊治療サービスが提供されているため、医療観光も重要な役割を果たしています。

中東およびアフリカの体外受精市場分析

医療インフラの改善と生殖補助医療に対する認識の高まりが、中東およびアフリカの体外受精市場を牽引しています。ある調査報告によると、GCC(湾岸協力会議)の医療支出は2027年にはおよそ1355億米ドルに達すると推定されています。この地域における不妊の原因には、ライフスタイルの変化、晩婚化、肥満やホルモンバランスの不均衡などの健康問題が含まれ、体外受精サービスに対する需要の拡大につながっています。これとは別に、この地域の政府機関も、高品質の治療へのアクセスを拡大するハイエンドの不妊治療クリニックに費用を投じています。UAE、サウジアラビア、南アフリカは、より近代的な施設と有資格の医療従事者を擁しているため、重要な市場でもあります。また、この地域、特にUAEにおける医療観光は、費用対効果が高く効率的な生殖医療を求める患者を惹きつけています。

競合状況

体外受精(IVF)市場は競争が激しく、不妊治療の需要の高まりと生殖医療技術の進歩により、常に成長を続けています。 不妊率は上昇しており、晩婚化が進んでいます。 生殖補助医療技術に関するこうした認識が市場の原動力となっており、クリニックや研究センターでは、成功率の向上とコスト削減に向けた治療方法の革新が絶え間なく行われています。新興市場における不妊治療サービスの拡大、およびサービスプロバイダーが患者に個別化した治療計画を幅広く提供できる能力が、この競争激化にさらに拍車をかけています。注目すべきは、2024年4月24日、ボストン IVF クリニックは、その4つのセンターがニューズウィーク誌の「2024年全米ベスト不妊治療クリニック」リストに選出されたと発表しました。この評価は、ボストン IVF インスティチュートの生殖医療における卓越性への献身を強調するものであり、個人やカップルが親になることを支援する包括的な不妊治療を提供しています。

この報告書では、体外受精市場における競争環境の包括的な分析と、以下を含むすべての主要企業の詳しいプロフィールを提供しています。

Boston IVF

CooperSurgical Inc. (The Cooper Companies Inc.)

Esco Micro Pte. Ltd

FUJIFILM Holdings Corporation

Genea Pty Limited

Hamilton Thorne Ltd.

SAFE Fertility Center

Vitrolife AB

最新ニュースと動向:

2024年11月:インドIVFは、Tomorrow CapitalからシリーズA前の資金調達で125万ドルを確保し、初の外部投資を実現しました。この資金調達は、包括的なサービスを提供するテクノロジー対応のプラットフォームを通じて、サービスが行き届いていない北インドの地域における不妊治療へのアクセスを向上させることを目的としています。この新たな資金調達により、インドIVFは北インド全域に拡大し、不妊治療への重要なアクセスギャップを解消することが可能になります。

2024年8月:グルガオンに拠点を置くBirla Fertility & IVF(BFI)は、2025会計年度までに南インドと西インドに8~12の新しいセンターを開設する意向を表明した。不妊治療事業は、BabyScience IVFクリニック12店舗の買収により、タミル・ナードゥ州、マハラシュトラ州、カルナータカ州への進出を発表した。

2024年7月:米国を拠点とするホルモン健康関連の大手企業ミラは、不妊に悩む人々に対して、不妊治療の専門家による個別サポートを提供するオンラインクリニックを発表した。同社は、ホルモンバランス、栄養と腸内環境の改善、効果的な運動ルーチンの確立、メンタル面の健康増進に重点を置いている。

2024年5月:女性の健康に関する新たな治療法の開発に重点的に取り組むバイオテクノロジー企業、Gametoは、既存の投資家であるインサイト・パートナーズ、フューチャー・ベンチャーズ、BOLDキャピタル・パートナーズ(Two Sigma VenturesとRAキャピタルが主導)の参加を得て、3300万ドルのシリーズB投資ラウンドを募集額を上回る金額で締めくくりました。米国では、体外で卵子を成熟させるために培養したOSCsの新しい試験的インビトロ成熟溶液であるFertiloの臨床開発を完了させるための資金が提供されます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の体外受精市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の体外受精市場の概観

5.1 歴史的および現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の体外受精市場 – 製品別内訳

6.1 試薬

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 凍結保存培地

6.1.3.2 胚培養培地

6.1.3.3 卵子処理培地

6.1.3.4 精子処理培地

6.1.4 市場予測(2025年~2033年)

6.2 機器

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.3.1 画像システム

6.2.3.2 インキュベーター

6.2.3.3 冷凍システム

6.2.3.4 IVFキャビネット

6.2.3.5 卵子吸引ポンプ

6.2.3.6 精子分離システム

6.2.3.7 マイクロマニピュレーターシステム

6.2.3.8 その他

6.2.4 市場予測(2025年~2033年

6.3 アクセサリー

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019年~2024年

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年

6.4 製品別投資魅力度

7 世界の体外受精市場 – 手順別内訳

7.1 新鮮ドナー

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 冷凍ドナー

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 新鮮非ドナー

7.3.1 概要

7.3.2 市場の歴史的および現在の動向(2019年~2024年)

7.3.3 市場区分

7.3.4 市場予測(2025年~2033年)

7.4 冷凍非ドナー

7.4.1 概要

7.4.2 歴史的および現在の市場動向(2019年~2024年

7.4.3 市場区分

7.4.4 市場予測(2025年~2033年

7.5 手順の種類別、魅力的な投資提案

8 世界の体外受精市場 – サイクルの種類別内訳

8.1 従来型体外受精

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 ICSIによる体外受精

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 ドナー卵子による体外受精

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 タイプ別魅力的な投資提案

9 世界の体外受精市場 – エンドユーザー別内訳

9.1 不妊治療クリニック

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年

9.2 病院

9.2.1 概要

9.2.2 市場の歴史的および現在の動向(2019年~2024年)

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年)

9.3 その他

9.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.2 市場予測(2025年~2033年)

9.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12689