市場概要

免疫調節剤の市場規模

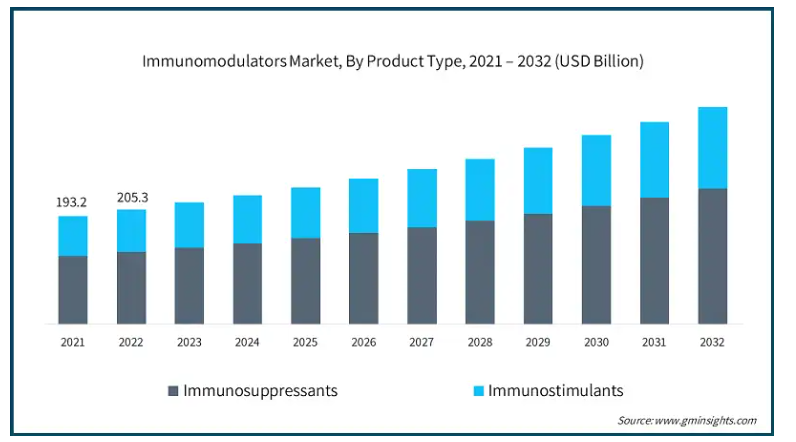

免疫調節剤の世界市場規模は、2023年に約2,177億米ドルと評価され、2024年から2032年までの年平均成長率は6.7%と予測されています。免疫調整剤は、1つまたは複数の免疫プロセスを変化させる物質です。これらの薬剤は、免疫系の活性を高めたり(免疫刺激剤)、低下させたり(免疫抑制剤)することがあり、自己免疫疾患、癌、持続性感染症など様々な疾患の治療に非常に有用です。

免疫調節剤の需要を牽引する要因としては、自己免疫疾患や炎症性疾患の増加、バイオテクノロジーや製薬業界における新たな開発、これらの治療法の使用に対する注目の高まりなどが挙げられます。また、医療費の増加や、より優れた治療薬へのニーズも、この拡大を後押ししています。COVID症候群後の患者の増加は、免疫調節剤市場を大きく拡大しています。最近の研究で強調されたように、COVID-19後の呼吸器疾患は免疫療法への需要をこれまで以上に高めています。これらのアプローチはウイルスに対する免疫力を向上させることが証明されており、今後数年で市場の成長につながるでしょう。

顧客基盤の拡大に注力することで、各社は競争上の優位性を獲得しています。大手企業は、他の重要な企業との合併、買収、合弁事業を戦略的に行っています。例えば、Merck & Co., Inc.は2021年2月にPandion Therapeutics, Inc.の買収を宣言しました。パンディオンは、自己免疫疾患の新規治療薬に特化した臨床段階のバイオテクノロジー企業。パンディオン・セラピューティクスは、TALON技術を通じて、幅広い自己免疫疾患に対する免疫バランスを整えることを目的とした候補薬の強力なパイプラインを構築することができました。この買収により、メルクはユニークで潜在的に根本的な特徴を持つ候補化合物を探し、買収するという戦略にさらに拍車をかけることができました。

免疫調節薬市場の動向

クローン病治療における免疫調節薬治療の受け入れ拡大により、市場の成長は加速すると予想されます。MedlinePlusのレポートによると、2022年のクローン病有病率は西ヨーロッパと北米が最も高く、人口10万人当たりの発症率は100~300人でした。さらに、米国では50万人以上の市民がクローン病に罹患しており、免疫調節剤治療の必要性が急増しています。

さらに、CAR-T細胞療法やチェックポイント阻害剤といった免疫調節療法の新たな改良が、臓器拒絶率の低下に役立っただけでなく、寛解を達成しやすくなったことも、これらの治療法がより有利であることを証明しています。

多発性硬化症は、全米多発性硬化症協会によると、世界で290万人以上、アメリカでは100万人近くが罹患していると推定されています。

製品の種類別では、市場は免疫抑制剤と免疫刺激剤に二分されます。免疫抑制剤セグメントは、2023年に1,365億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

臓器移植手術の世界的な増加により、このような臓器移植拒絶反応に対する効率的な薬剤の発明が加速しています。例えば、Global Observatory on Donation and Transplantationの報告によると、2022年には世界で約153,863件の臓器移植が行われ、臓器移植処置の継続的な増加を示しています。

AIの関与が増加していることは、懸念の1つの理由であり、意欲のレベルです。それとは別に、自己免疫疾患の増加により、免疫抑制剤の使用が一般的になっています。米国国立衛生研究所(NIH)は、自己免疫疾患が2350万人のアメリカ人に影響を与えていると推定しており、これは人口のかなりの割合にあたります。

これらの要因が相まって、移植医療や自己免疫疾患の管理における重要なニーズに対応する免疫抑制療法の需要が高まっています。

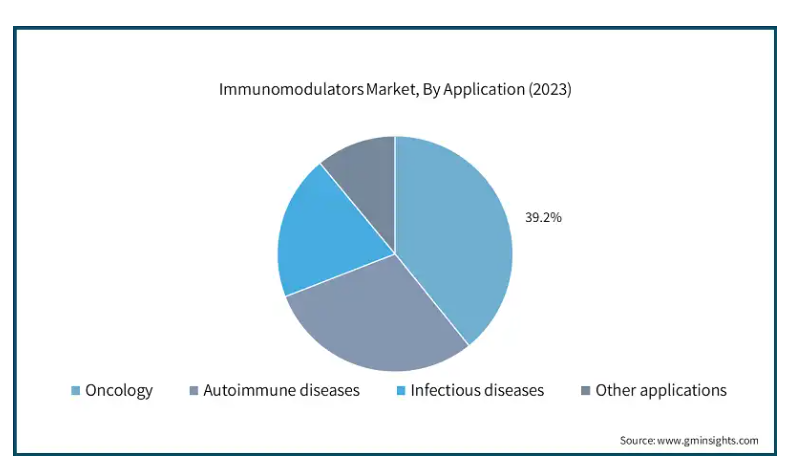

免疫調節剤市場は、用途別に腫瘍、自己免疫疾患、感染症、その他の分野に分類されます。がん領域が市場を支配し、2023年の市場規模は854億米ドル。

患者数の増加とがんに対する意識の高まりが、免疫調節薬や治療薬の使用を増加させる腫瘍学市場を後押ししています。免疫チェックポイント阻害剤、サイトカイン、がんワクチンなどのこれらの薬剤は、腫瘍に対する免疫系の一次攻撃を強化するか、抗腫瘍反応にとってより好ましい免疫環境を作り出すことを目的としています。

さらに、がんと闘うための新規の免疫調節療法に対する需要は増加の一途をたどっています。WHOによると、がんは世界的に主要な死因の第2位。2020年には1,000万人近くががんが原因で死亡します。がん治療のための新しい治療法の余地は広大です。死亡者数の多さは、新たながん治療療法の大きな可能性を示しており、がん免疫調節薬へのニーズをさらに高めています。

このセグメントは予測期間中に持続的な成長を示すと予想されます。上記の要因がこのセグメントの成長に寄与すると考えられます。

販売チャネル別に見ると、免疫調節剤市場は病院薬局、小売薬局、オンライン薬局に区分されます。2023年には、病院薬局部門が1,193億米ドルの最大収益を記録。

病院薬局セグメントの売上高シェアが増加した主な理由は、生物製剤やモノクローナル抗体などの免疫調節剤治療を適切に取り扱い、保管する必要があることに起因しています。これらの治療は、安全上の理由から、通常臨床施設で行われます。

さらに、医療従事者は、これらの薬剤によって生じる可能性のある合併症を注意深く管理しなければなりません。患者はしばしば医療従事者による集中的なケアを必要とします。病院薬局部門は、確立された医療システムと専門的知識により、圧倒的なシェアを維持しています。

北米の免疫調節剤市場は、2032年までに1,783億米ドルに達すると予測。2023年の北米市場の売上高はアメリカが912億米ドルで最大。

この地域が優位を占める主な理由は、慢性疾患の増加です。CDCの報告によると、アメリカでは成人10人のうち約6人が慢性疾患に罹患しています。さらに、成人人口の40%が2つ以上の慢性疾患を抱えています。このような罹患率の増加により、免疫調節剤の必要性と使用量が増加し、市場の拡大と成長が加速しています。

さらに、この地域では革新的な治療法を開発するための資金が増加しており、市場のさらなる拡大が期待されています。例えば、NIHの報告によると、2023年にアメリカは医学研究に約378億米ドルを投資しており、その大部分は免疫調節剤などの新しい治療法の開発に充てられています。

このような要因が、予測期間内の地域の成長に寄与すると考えられます。

英国の免疫調節剤市場は、2024年から2032年にかけて大きく成長する見込み。

関節リウマチや多発性硬化症の治療プロトコールにおいて、生物学的製剤やバイオシミラーのような免疫調節剤の需要が増加しており、市場成長の原動力となっています。NHSのデータによると、現在英国に住む40万人以上の患者が関節リウマチに罹患しており、生物学的製剤の採用は治療成績の向上に役立っています。

さらに、英国ではクローン病やループスなどの自己免疫疾患が急増しており、慢性疾患を効果的に管理するこれらの治療薬へのニーズが高まっています。

英国消化器病学会によると、英国では約11万5,000人がクローン病を患っており、治療法の改善の必要性が強調されています。

日本の免疫調節剤市場は、2024~2032年の間に有利な成長が見込まれます。

日本では高齢者人口が急速に増加しており、がんや自己免疫疾患などの加齢に伴う疾患と免疫調節療法を牽引しています。世界銀行の報告によると、2023年時点で、日本の65歳以上の高齢者人口は全体の30%に達し、これは世界で最も高い数値です。

さらに、日本政府は新規の生物製剤や免疫療法に対する迅速な承認プロセスに資金援助を行っているため、規制面での支援環境は先進的な免疫調節剤の迅速な採用を促進するでしょう。

南アフリカの免疫調節剤市場は、2024年から2032年にかけて大きく成長する見込みです。

都市部や農村部の医療制度やインフラを改善するため、政府は免疫調節薬が国中で適切に調剤され、利用されるよう積極的に取り組んでいます。

世界保健機関(WHO)によると、2021年3月現在、南アフリカでは人口の84%近くが基本的な医療サービスを受けることができ、以前より改善されています。

さらに、南アフリカは世界でも有数のHIV/AIDS蔓延率を誇ります。日和見感染症を治療し、重度の免疫不全状態にある人々の免疫システムを強化するために、免疫賦活剤などの免疫調整剤への依存度が高まっています。

2023年、国連エイズ合同計画(Joint United Nations Program on HIV/AIDS)の報告によると、南アフリカでは推定780万人がHIVとともに生活しており、免疫調節治療に対する大きなニーズが浮き彫りになっています。

主要企業・市場シェア

免疫調節剤の市場シェア

大手企業だけでなく中小企業も市場シェアを拡大し、世界的なプレゼンスを拡大することを目指しているため、市場は非常に競争が激しい。主要な市場戦略は、キメラ抗原受容体T細胞療法、JAK阻害剤、スフィンゴシン-1-リン酸(S1P)受容体モジュレーターなどの革新的技術を常に導入することです。業界大手は、研究開発費を積極的に投じることで新たな開発を促し、競合他社から業界をさらに支配できるようにする傾向があります。市場ポジションを強化するため、主要参入企業は戦略的提携や買収、さらには合併にも投資しており、これは規制情勢が変化する現在において非常に有効です。

免疫調節剤市場の企業

免疫調節剤業界に参入している著名な市場参加企業には、以下のような企業があります:

AbbVie Inc.

Amgen Inc.

AstraZeneca PLC

Biogen Inc.

Bristol-Myers Squibb Company

Eli Lilly and Company

F. Hoffmann-La Roche AG

Gilead Sciences, Inc.

Johnson & Johnson

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

Sanofi

Teva Pharmaceutical Industries Limited

UCB S.A.

アッヴィは、慢性自己免疫疾患に対する有効性が実証された新規免疫調節療法の開発に注力しています。

アムジェンは、臨床転帰を改善する目的で特定の経路を標的とする生物学的および低分子の免疫調節剤を製造しています。

.

ブリストル・マイヤーズ スクイブは、がんや自己免疫疾患に対する免疫調節を増加させる、新しい免疫療法のアプローチを扱っています。

免疫調節剤業界のニュース

2023年3月、ファイザー社は、革新的ながん治療薬の発見、開発、商業化を行う世界的なバイオテクノロジー企業であるセーゲン社の買収を発表しました。この買収により、ファイザーは、がん領域のポートフォリオを強化し、革新的ながん治療薬の開発を加速することで、がん市場におけるリーダーシップを強化することができます。

2021年7月、サノフィと旭化成ファーマ株式会社は、皮膚エリテマトーデス(CLE)および全身性エリテマトーデス(SLE)治療薬プラケニル錠200mgの日本における販売に関するライセンス契約を締結したと発表しました。この提携により、日本におけるサノフィの市場プレゼンスが強化され、これらの自己免疫疾患に苦しむ患者さんへの効果的な治療薬へのアクセスがより容易になりました。

この調査レポートは、免疫調節剤市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

免疫抑制剤

免疫刺激剤

市場:用途別

がん領域

自己免疫疾患

感染症

その他の用途

市場, 流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360度の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 自己免疫疾患とがんの有病率の増加

3.2.1.2 バイオテクノロジーの進歩

3.2.1.3 慢性疾患管理における生物製剤およびバイオシミラーの採用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 免疫調節療法に伴う高コスト

3.2.2.2 副作用の可能性と長期的な安全性への懸念

3.3 成長可能性分析

3.4 薬事規制

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 免疫抑制剤

5.3 免疫刺激剤

第6章 用途別市場予測:2021年〜2032年($ Mn)

6.1 主要トレンド

6.2 腫瘍

6.3 自己免疫疾患

6.4 感染症

6.5 その他の用途

第7章 2021〜2032年流通チャネル別市場推定・予測(単位:Mnドル)

7.1 主要トレンド

7.2 病院薬局

7.3 小売薬局

7.4 オンライン薬局

7.5 その他のエンドユーザー

第8章 2021〜2032年地域別市場予測・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.3.7 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 AbbVie Inc.

9.2 Amgen Inc.

9.3 AstraZeneca PLC

9.4 Biogen Inc.

9.5 Bristol-Myers Squibb Company

9.6 Eli Lilly and Company

9.7 F. Hoffmann-La Roche AG

9.8 Gilead Sciences, Inc.

9.9 Johnson & Johnson

9.10 Merck & Co., Inc.

9.11 Novartis AG

9.12 Pfizer Inc.

9.13 Sanofi

9.14 Teva Pharmaceutical Industries Limited

9.15 UCB S.A.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11706