市場概要

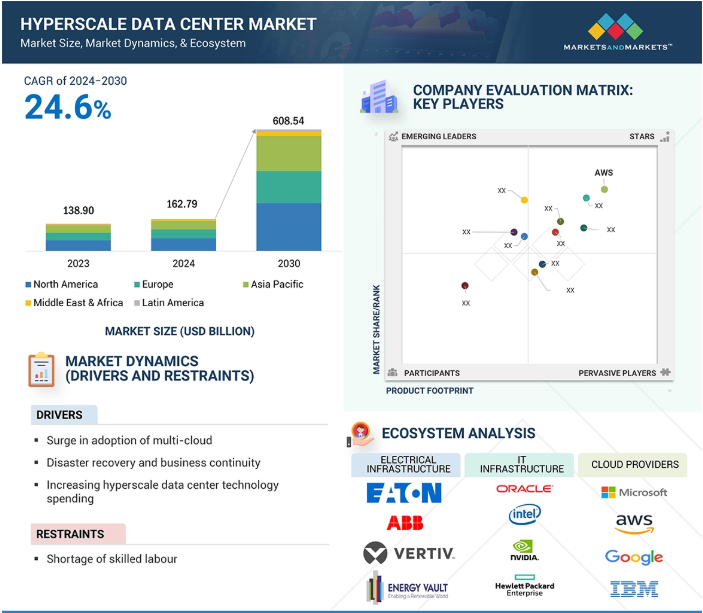

ハイパースケールデータセンター市場は、2024年の1,627億9,000万米ドルから2030年には6,085億4,000万米ドルに成長し、予測期間中の年平均成長率(CAGR)は24.6%に達する見込みです。

ハイパースケールデータセンターは、膨大なデータ処理、ストレージ、ネットワーク要件を処理するために設計された大規模で拡張性の高い施設で、電子商取引、ソーシャルメディア、AI、科学研究の業界リーダーをサポートしています。何千台ものサーバーと何百万台ものストレージおよびネットワーク・コンポーネントが効率的に構築され、自動化によって管理されるより首尾一貫したシステムを形成します。これらはクラウド・コンピューティングとアマゾンやグーグル型のプラットフォームによって駆動され、規模の経済によるスケールアップとコスト削減を可能にする運用の柔軟性を備えています。

最先端の冷却技術やエネルギー管理技術を統合することで、環境への影響や運用コストを削減し、より高度な設計となっています。5G、IoT、AIの進歩によりデータの増加が加速する中、再生可能エネルギーの統合やエッジコンピューティングなどのイノベーションを考えると、ハイパースケールデータセンターの将来は非常に明るく、グローバルなデジタルトランスフォーメーションのための重要なインフラとしての地位をさらに高めています。

ジェネレーティブAIは、データを分析し、ワークロードパターンを予測することで動的にリソースを割り当て、ハイパースケールデータセンターのサーバーパフォーマンスを最適化し、リソースの無駄を削減することで、高需要期のピーク効率を確保します。

ハイパースケールデータセンターのジェネレーティブAIは、ワークロードをシミュレーションすることで将来の計算需要を予測し、ボトルネックを回避して最適なパフォーマンスを確保するためのリソースのプロアクティブなスケーリングを可能にします。

AI主導の洞察により、エネルギー消費パターンを分析し、より効率的な使用方法を提案します。冷却、サーバー運用、配電を最適化することで、生成的AIはハイパースケールデータセンターのパフォーマンスを維持しながらエネルギー消費を削減します。

ジェネレーティブAIは、システム全体の発熱を予測することで冷却戦略を適応させ、熱効率を最適化するためのリアルタイム調整を可能にします。これにより、エネルギーコストを削減し、ハイパースケールデータセンターの安定した運用温度を実現します。

AIは生成モデルを使用して、過去のデータに基づいてハードウェアの故障やシステムの潜在的な問題を予測します。障害をプロアクティブに特定することで、タイムリーな介入が可能になり、ハイパースケールデータセンターのダウンタイムを削減し、システムの信頼性を維持します。

生成的AIは、サイバー攻撃シナリオをシミュレートして脆弱性を特定し、予測セキュリティモデルの作成を可能にします。ハイパースケールデータセンターの運用に影響が及ぶ前に潜在的な脅威を認識し、緩和することでセキュリティを強化します。

人工知能(AI)と機械学習(ML)の採用が増加しており、ハイパースケールデータセンター市場の成長が見込まれています。これらの技術は、高い計算能力と大規模なデータ処理を必要とするため、ハイパースケールデータセンターが最適なインフラとなります。ハイパースケールデータセンターは、モデルトレーニング、リアルタイム推論、データ分析などの複雑なAIワークロードの実行に本質的に必要なスケーラビリティと高性能コンピューティングリソースを提供します。

予測分析、自然言語処理、自律システムなど、AIベースのアプリケーションを適用する産業が増えるにつれ、強力なデータセンター・インフラの必要性が高まっています。例えば、不動産会社のCBREが2024年8月に発表したレポートによると、AI、クラウドコンピューティング、デジタルトランスフォーメーションのニーズの拡大に後押しされ、北米におけるデータセンター建設は69%増の390万kWを記録したと指摘しています。アマゾン・ウェブ・サービス、グーグル・クラウド、マイクロソフト・アジュールなどのハイパースケール・データセンター・プロバイダーは、GPU(グラフィック・プロセッシング・ユニット)、TPU(テンソル・プロセッシング・ユニット)、FPGA(フィールド・プログラマブル・ゲートウェイ・アレイ)などのカスタムAIハードウェアに対する現在の需要に対応するため、ハイパースケール・ソリューションへの投資と拡張を進めています。巨大な計算能力に対するビジネス要件は、俊敏性と拡張性により、ハイパースケールデータセンター市場の需要を増加させると予想されます。

過剰なエネルギー消費と非効率なキャパシティプランニングがハイパースケールデータセンター市場の阻害要因となり、コスト効率と持続可能性の目標に影響を及ぼすと予想されます。ハイパースケールデータセンターは、膨大なデータと計算需要を処理するために設計された大規模な施設です。このため、運用と冷却に膨大なエネルギーが必要となり、運用コストが非常に高くなるうえ、環境面でも不利になります。二酸化炭素排出に関する世界的な規制が厳しくなっているため、その圧力はますます高まっています。例えば、2024年1月に国際エネルギー機関(IEA)が発表した「Electricity 2024」レポートでは、データセンターのエネルギー消費量が2026年までに2倍の1,000テラワット時(TWh)を超え、日本の年間電力使用量に匹敵すると指摘しています。この増加は、AIコンピューティングや暗号通貨マイニングのようなエネルギー集約的な活動によって促進され、エヌビディアのAIサーバーは年間7.3 TWhを消費し、暗号通貨オペレーションは2023年に130 TWhを占め、2026年までに40%増加する見込みです。米国では、主に5G、クラウドサービス、税制優遇措置によって、需要が2022年の200TWhから2026年には260TWh近くまで増加する見込みです。

5Gの成長は、主に超低遅延、高速データ処理、大規模接続に対する需要の増加に基づき、ハイパースケールデータセンター市場に大きな成長機会を提供すると予想されます。IoT、自律走行車、スマートシティ、ARやVRなどの没入型技術などのアプリケーションが5Gネットワーク上で普及するにつれて、膨大な量のデータが生成されます。ハイパースケールデータセンターは、スケーラブルな運用、高帯域幅機能、分散コンピューティングのサポートを提供するため、このような運用に適しています。さらに、5Gはエッジコンピューティングに依存し、処理をエンドユーザーに近づけるため、ハイパースケール・プロバイダーは集中型のストレージと分析を維持しながら、エッジ機能を追加する必要があります。

AI、機械学習、リアルタイム分析の導入が進むにつれ、処理能力とストレージソリューションのハイパースケールデータセンターへの依存度が高まっています。例えば、ムバダラ・インベストメント・カンパニーが2024年8月に世界的なハイパースケール・データセンター開発企業であるYondr Groupに投資したことは、この分野の重要性が高まっていることを浮き彫りにしています。この投資は、AI、5G、IoT技術の進歩によってハイパースケールデータセンターの需要が高まる中、Yondrの事業拡大を加速させるものです。これに伴い、通信事業者、クラウドプロバイダー、企業は、5Gの膨大なデータ需要に対応するためにインフラをアップグレードしています。

ハイパースケールデータセンター市場にとって重要な課題は、特に高速データ処理とストレージの需要が高まるにつれて、遠隔地における遅延と接続性の問題です。膨大なデータトラフィックのため、クラウドコンピューティング、AI、アナリティクスなどのリアルタイムサービスをサポートするハイパースケールデータセンターには低遅延接続が不可欠です。しかし、このような遠隔地には高速インターネットインフラがないため、遅延が増大し、高速データ転送に大きく依存するアプリケーションのパフォーマンスが低下します。このため、最大の効率でユーザーにサービスを提供するデータセンターの可能性が制限されます。

遠隔地には、光ファイバー、衛星回線、携帯電話ネットワークなどの基本的な接続設備がありません。1日あたり2億件以上の測定データを収集したWeplan Analytics 2024レポートによると、米国では都市部と地方で顕著な違いが確認されました。都市部では農村部よりも5Gの利用率が3倍近く高く、信号強度も高く、待ち時間も短い。このような接続性のギャップは、遠隔地における超大規模データセンターの拡張を制限し、膨大な量のデータを処理し、増大する需要に対応することを妨げています。これらの問題を是正するための重点的な投資が行われない限り、これらの地域のデータセンターは効率的で高性能なサービスを提供できなくなるでしょう。

ハイパースケールデータセンター市場のハードウェアタイプ別では、電気インフラセグメントが予測期間中最大の市場シェアを占めています。この優位性は、ハイパースケール施設の信頼性と効率性の高い運用を確保する上で、電気コンポーネントが重要な役割を担っていることに起因しています。配電ユニット(PDU)、無停電電源装置(UPS)、発電機、開閉装置などの主要要素は、データセンター運用のバックボーンを形成し、中断のない電力供給とシステムの冗長性を保証します。先進的なUPSシステム、高効率変圧器、インテリジェントな電源管理ソリューションの採用が成長を後押ししています。大規模なコンピューティング、ストレージ、ネットワーキングをサポートするために大規模なエネルギーを必要とするハイパースケールデータセンターは、厳しいアップタイムとスケーラビリティの要求を満たすために堅牢な電気インフラを優先します。さらに、再生可能エネルギーの統合とエネルギー効率への投資が増加し、持続可能性の目標に沿った電気システムへの変革が進んでいます。また、クラウドサービスプロバイダー、コロケーション企業、企業が事業を拡大し続けている北米、アジア太平洋地域、ヨーロッパを中心に、世界中で超大規模施設が拡大していることも、このセグメントの成長の要因となっています。運用の回復力とエネルギーの最適化を目的とした電気インフラへの依存は、ハイパースケールデータセンター市場における最大セグメントとしての地位を確固たるものにしています。

ハイパースケールデータセンター市場におけるマネージドサービス分野は、いくつかの重要な要因により、予測期間中に最も高い年間平均成長率(CAGR)で成長する見込みです。マネージドサービスは、監視、セキュリティ、ネットワーキング、クラウドサービスを通じたエンドツーエンドのデータセンターインフラ管理です。このモデルにより、企業は複雑なIT業務を専門家にアウトソーシングできるようになり、コア業務に集中できるようになります。クラウド・コンピューティング、ビッグデータ分析、モノのインターネット(IoT)アプリケーションの需要が高まる中、スケーラブルで効率的なデータセンター・ソリューションの需要が高まっています。その結果、マネージド・サービスの導入が加速しています。ハイブリッド環境とマルチクラウド環境は、企業がデータセンター運用を社内で管理・制御することをさらに複雑にしています。マネージド・サービスは、柔軟でコスト効率に優れたソリューションの開発を支援し、企業がこうした複雑な状況を乗り切ることを可能にします。サービスプロバイダは、運用コストを削減しながら、最大のパフォーマンス、信頼性、セキュリティを目標とするソリューションを提供します。ハイパースケールデータセンターは、世界がデータと処理の必要性を高めるにつれて、その存在感を増しています。それに伴い、マネージド・サービスも急速に拡大し、サービス・プロバイダーと企業にとって大きなビジネスチャンスが期待されています。

北米がハイパースケールデータセンター市場をリードしているのは、堅牢なデジタルインフラ、高度な技術導入、クラウドサービスの需要拡大が背景にあります。アマゾン・ウェブ・サービス(AWS)、マイクロソフト、グーグルといったハイパースケールの大手企業がこの地域でデータセンターの拠点を拡大し続けており、データストレージと処理のニーズが高まっています。AI、IoT、5G技術への高い投資が市場の成長をさらに促進し、業界全体でハイブリッドクラウドソリューションの採用が増加しています。

米国は、大規模なインターネット・ユーザー基盤、確立されたクラウド・サービス・プロバイダー、デジタルトランスフォーメーションのペースの増加により、この地域をリードしています。さらに、データセキュリティと持続可能性を支援する政府の取り組みにより、エネルギー効率の高いハイパースケールデータセンターの導入ペースが加速しています。このため、エッジコンピューティングとデータ分析の需要増加により、予測期間中も北米がハイパースケールデータセンター市場のリーダーであり続ける見込みです。

オラクルは2025年1月、エネルギーコストとインフラコストを削減しながら、AIベクトル検索を55%高速化し、アナリティクスを2.2倍高速化するハイパフォーマンスデータベースプラットフォーム「Exadata X11M」を発表しました。パブリック、マルチクラウド、オンプレミス環境でのシームレスな導入をサポート。

2024年9月、ウーバーはオラクル・クラウド・インフラストラクチャー(OCI)と提携し、スケーラビリティとパフォーマンスを最適化し、1時間当たり100万件以上のトリップを処理し、コスト効率を強化しました。この協業は、UberのAIモデルとマルチクラウド運用をサポートし、シームレスなイノベーションを実現します。

2024年7月、マイクロソフトとルーメン・テクノロジーズは、Microsoft AzureのAI対応インフラを強化し、クラウド接続を改善するために提携しました。この協業により、Lumenの通信ソリューションのコストが削減され、企業全体のデジタルトランスフォーメーションが促進されました。

2024年5月、グーグルは再生可能エネルギーの水力発電を活用し、ノルウェーに6億2,400万米ドル(約1,500億円)の超大規模データセンターを建設する計画を発表。2026年に建設予定のこの施設は余剰熱を再利用し、送電網を大幅に拡張する予定。

2024年3月、AWSはTalen Energy社から960MWのハイパースケール・データセンター・キャンパスを6億5,000万米ドルで取得。カーボンフリーの原子力エネルギーを利用したこの施設は、AWSが注力する持続可能なインフラとAIのキャパシティに合致しています。

2024年1月、TAG Video SystemsはTencent Cloudと提携し、アジア太平洋地域のメディアサービス向けに先進的なクラウドソリューションを提供します。この提携により、メディア・放送事業者のパフォーマンス、スケーラビリティ、セキュリティが強化されます。

ハイパースケールデータセンター市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。ハイパースケールデータセンター市場の主要プレーヤーは以下の通り。

AWS (US)

Google (US)

Microsoft (US)

Oracle (US)

IBM (US)

HPE (US)

Arista Network (US)

Dell (US)

Tencent (China)

Alibaba (China)

Cisco (US)

NVIDIA (US)

Vertiv (US)

Nlyte Software (US)

ABB (US)

Quanta Cloud Technology (US)

AdaniConnex (India)

Eaton (Ireland)

Colt Data Center Services (UK)

Rittal (Germany)

Penguine Solution (US)

Infinidat (Israel)

Energy Vault (Switzerland)

【目次】

はじめに

33

研究方法論

38

要旨

51

プレミアムインサイト

56

市場概要と業界動向

63

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- デジタルトランスフォーメーションへの取り組み- マルチクラウドの採用急増- ディザスタリカバリと事業継続性- ハイパースケールデータセンター技術への支出の増加 RESTRAINTS- 熟練労働者の不足 OPPORTUNITIES- 5Gインフラの拡大- AIと高度コンピューティングの展開- データトラフィックの急増- データのローカライゼーションと主権要件 CHALLENGES- 遠隔地における遅延と接続性の制限- レガシーシステムと最新インフラとの統合

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(製品別

5.5 サプライチェーン分析

5.6 エコシステム

5.7 技術分析 主要技術 – SDN(Software-Defined Networking) – HCI(Hyper-Converged Infrastructure) – AIOps(AI-powered Operations) COMPLEMENTARY TECHNOLOGIES – IoT – エッジコンピューティング – クラウドコンピューティングプラットフォーム – 仮想化 ADJACENT TECHNOLOGIES – 5Gネットワーク – ビッグデータ分析プラットフォーム – ブロックチェーン

5.8 特許分析 主要特許リスト

5.9 貿易分析

5.10 主要会議・イベント(2024-2025年

5.11 規制ランドスケープ 規制機関、政府機関、その他の組織 規制, 地域別- 北米- ヨーロッパ- アジア太平洋地域- 中東・南アフリカ- ラテンアメリカ 規制の影響と業界標準- 一般データ保護規制- SEC規則17a-4- ISO/IEC 27001- システムおよび組織統制2種類別- 金融業界規制当局- 情報の自由法- 医療保険の相互運用性と説明責任に関する法律

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.13 主要ステークホルダーと購買基準 トップエンドユーザーの購買プロセスにおける主要ステークホルダー 購買基準

5.14 ビジネスモデル分析 クラウドサービスプロバイダー(CSP)モデル コロケーションモデル ホールセールリースモデル 相互接続エコシステムモデル 自己所有モデル

5.15 投資と資金調達のシナリオ

5.16 ハイパースケールデータセンター市場(地域別

5.17 メタ・ティム・エンタープライズ・コロジックス・コルトDCSの今後のプロジェクト

5.18 ハイパースケールデータセンター市場の将来

5.19 AI/GEN AIが市場に与える影響 ケーススタディ:ルーマニア初のハイパースケールデータセンターは、最新のAIワークロードの需要に効率的に対応 ベンダーの取り組み:ケッペル社 – シュナイダーエレクトリック社 – マイクロソフト社

5.20 ケーススタディ分析 チャイナ・モバイル・インターナショナル コルトは、迅速な拡張と日本市場への容易なアクセスを実現するため、 dcs東京印西3ハイパースケールデータセンターを採用。Aofeiはcolt dcsのハイパースケールデータセンターの専門知識とグローバルなプレゼンスを活用し、国際的なネットワークを拡大 ecmdはクラフトマンシップ、デジタルイノベーション、グローバルな視野を融合し、InfiniboxのInfinidat Radoreを利用してデータセンターインフラを近代化、Huaweiと連携して顧客ニーズに100%対応

ハイパースケールデータセンター市場、コンポーネント別

110

6.1 導入コンポーネント: ハイパースケールデータセンター市場の促進要因

6.2 市場の原動力となる堅牢なインフラを構成するハードウエアへのニーズ 電気インフラ – UPSシステム – 配電盤(PDU) – 発電機 – その他の電気インフラ ITインフラ – サーバーインフラ – ストレージインフラ – ネットワークインフラ 機械インフラ – 冷却システム – ラック

6.3 ソフトウェア管理 – インフラ管理 – クラウド管理 – オーケストレーションと自動化 モニタリング – パフォーマンスモニタリング – セキュリティモニタリング – ネットワークモニタリング – アプリケーションモニタリング 運用 – データ管理と分析 – バックアップと災害復旧(DR)

6.4 サービス プロフェッショナル – 設置・展開 – 保守・サポート – トレーニング・教育 マネージドサービス

ハイパースケールデータセンター市場:展開種類別

147

7.1 導入展開タイプ: 市場促進要因

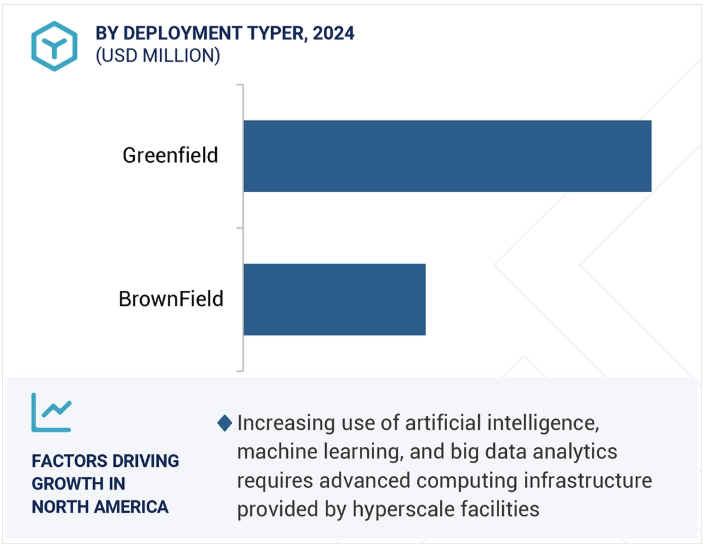

7.2 グリーンフィールド:機密データ処理に特化した環境が市場成長を加速

7.3 ハイパースケールデータセンターのブラウンフィールド展開の需要を押し上げる、費用対効果 と拡張性に対するブラウンフィールドのニーズ

ハイパースケールデータセンター市場、電力容量別

153

8.1 導入

8.2 10~50MW

8.3 51~100MW

8.4 101MW以上

ハイパースケールデータセンター市場、エンドユーザー別

159

9.1 導入エンドユーザー 市場牽引要因

9.2 クラウドサービスプロバイダー クラウドサービスプロバイダー:応用分野 – DRaaS(Disaster Recovery as a Service) – ML(Artificial Intelligence) – HPC(High-Performance Computing

9.3 コロケーション・サービス・プロバイダー コロケーション・プロバイダー:応用分野 – ハイ・パフォーマンス・コンピューティング(HPC) – 地域を超えたデータ・レプリケーション – マネージド・セキュリティ・サービス

9.4 ENTERPRISES BFSI BFSI: 活用事例- リアルタイムの不正検知- デジタルバンキングの実現 ヘルスケア&ライフサイエンス ヘルスケア&ライフサイエンス: ヘルスケア&ライフサイエンス: USE CASES- AIを活用した診断- ヒースデータの相互運用性 テクノロジー テクノロジー: USE CASES- AIモデルのトレーニングと開発- IoT装置の管理 テレコム: TELECOMMUNICATIONS テレコム: 行政・防衛 行政・防衛:ユースケース- デジタル市民サービス- 広域監視システム 小売・ECOMMERCE 小売・ECOMMERCE: メディア&エンターテイメント メディア&エンターテイメント: コンテンツ推薦システム 製造業 製造業: 産業用モノのインターネット(IIoT)- 予測メンテナンス分析 その他の企業 その他の企業: スマートシティ・ソリューション – 教育テック・プラットフォーム – トラベル&ホスピタリティ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 5303