市場概要

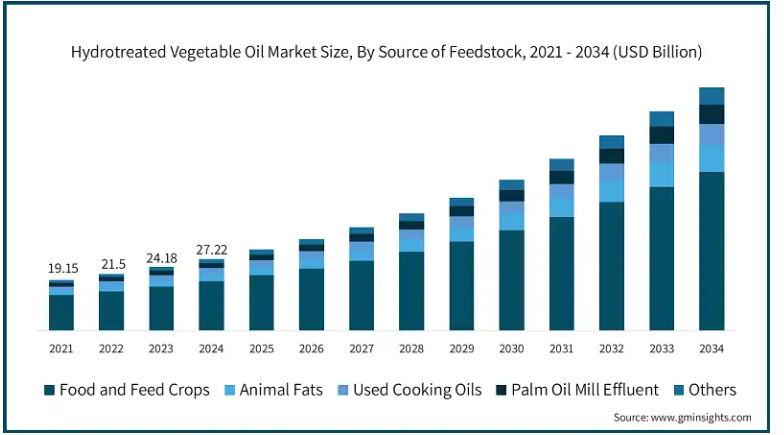

世界の水素化処理植物油市場は、2024年に272億米ドルとなり、2034年には921億米ドルに達する見込みで、年平均成長率は13%です。

水素化処理植物油(HVO)は、植物油、動物性油脂、使用済み油から得られ、水素化処理によって製造されます。従来のバイオディーゼルとは対照的に、HVOは油から酸素を取り除く水素化処理触媒で化学変化させ、HVO燃料を製造します。その結果、よりクリーンな燃焼プロセス、硫黄排出ゼロ、高いエネルギー密度を持つ石油ディーゼルのような製品ができ、機械に追加の変更を加えることなくディーゼルエンジンで燃焼させることができます。

HVOの市場価値が高まっている最も大きな理由のひとつは、再生可能エネルギー源に対する需要の増加です。北米やヨーロッパでは、バイオ燃料やより厳格な政府政策を利用して温室効果ガスの排出を制限する取り組みが行われており、政策立案者は持続可能性の枠組みを広げています。さらに、市場成長の増加は、航空や大型船舶における燃料の使用方法の変化によるものです。先進的な水素化技術は、再生可能ディーゼル発電施設の建設投資の増加とともに、市場におけるHVOの見通しを向上させています。

さらに、自動車産業からの関心が高まっていることも、成長の重要な原動力となっています。HVOには、温室効果ガスの削減、エンジン効率の向上、既存の燃料構造への組み込みといった利点があります。さらに、いくつかの国では補助金や混合義務を通じて再生可能ディーゼルの使用を奨励しており、これが市場の成長を後押ししています。持続可能性の問題が重要視される中、HVO市場は予測される数年間で急成長が見込まれています。

例えば、HVOはASTM D7566-14規格に基づき、航空(ジェット)燃料としての使用も承認されています。この規格の最新版では、従来のジェット燃料にHVOを含むバイオベース成分を約50%混合することが認められています。

水素化処理植物油の市場動向

水素化分解植物油(HVO)市場は、高度な精製技術への投資と生産能力の増加により、持続的な成長が見込まれています。大手エネルギー企業のHVO再生可能ポートフォリオへの統合は、低炭素燃料プラントの建設を促進しています。また、非食糧バイオマス、藻類、使用済み油原料の選択肢が広がり、より安価で持続可能なサプライチェーンが確保されることも、市場を後押ししています。

世界的な炭素排出税制と再生可能燃料義務により、製油所は燃料品質と生産効率の改善を余儀なくされています。既存の石油精製所でのHVOのコプロセッシングや、より優れた水素化触媒など、経済的でスケーラブルな新しい製造方法が増えています。変換技術と政策規定の絶え間ない発展により、HVOは再生可能エネルギー代替への移行における主要なプレーヤーになることが予想されます。

例えば、ヨーロッパ再生可能エネルギー指令II(RED II)に関する2018/2001/EU指令は、2030年までにヨーロッパ全体の再生可能エネルギー目標を32%とすることを概説しています。この政策はバイオ燃料の利用を促進するものであり、輸送や航空における低炭素代替燃料としてHVOの需要を高めるものです。

水素化分解植物油の市場分析

水素化処理植物油市場は、原料供給源別に食品・飼料作物、動物性油脂、使用済み食用油、パーム油工場廃液、その他に区分されます。食品・飼料作物は2024年に市場シェアの68.7%を占め、2034年には年平均成長率12.4%で成長する見込み。

この市場では、主原料としての食品・飼料作物の優位性が際立っています。この優位性は、それらの高い入手可能性、安定したサプライチェーン、既存の農業インフラに起因しています。大豆、菜種、ひまわりは、豊富な量の油を生産する作物の一部です。さらに、いくつかの地域では政府の政策が作物由来のバイオ燃料の利用を支持しているため、需要は保証されています。とはいえ、食糧安全保障と土地利用競争の問題が、より持続可能なものへのシフトを促し始めているため、市場関係者はより高度な原料の利用を促しています。

動物性油脂や使用済み食用油(UCO)は、食用作物や飼料作物に続いて、より持続可能な原料として注目されつつあります。これらの原料や廃棄物ベースの燃料は、環境への影響が少なく、場合によっては低コストです。廃棄物ベースのバイオ燃料に対する規制上の強いインセンティブがあるため、北米やヨーロッパでは使用済み食用油の利用が増加しています。また、アジアを中心に、パーム油加工の副産物であるパーム油工場廃液(POME)も新たな原料として注目されています。

例えば、2023年2月、BPとBHPは、西オーストラリア州にあるBHPのヤンディ鉄鉱石事業で、採掘装置の燃料として水素化分解植物油(HVO)を使用する再生可能ディーゼルの試験で提携しました。この試験は、ディーゼル燃料の使用による二酸化炭素排出量を削減し、持続可能なエネルギー・オプションに移行することを目的とした、BHPのその他の取り組みの一環。

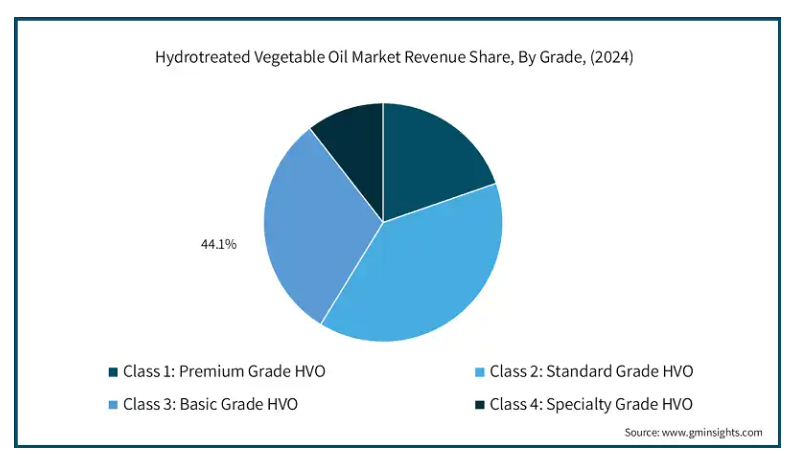

HVO市場は、クラス1:プレミアムグレードHVO、クラス2:スタンダードグレードHVO、クラス3:ベーシックグレードHVO、クラス4:スペシャルティグレードHVOに分類されます。クラス2:標準グレードHVOは、2024年に106億米ドルの市場規模を占め、年平均成長率12.7%の高成長が見込まれます。

水素化処理植物油市場の主要シェアを占めるのは、クラス2:標準グレードのHVOです。このグレードは、コスト効率に優れ、厳しい排出基準を満たすため、輸送、産業、発電などのさまざまな分野で広く使用されています。プレミアムグレードHVOが主に高性能用途に適しているのに対し、スタンダードグレードHVOは燃料性能と持続可能性を犠牲にすることなく、より経済的な選択肢です。

再生可能ディーゼルの消費は、世界的に政府や規制機関の奨励策によっても支えられています。さらに、現行のディーゼル・エンジンに大幅な変更を加えることなく適合することから、よりクリーンな燃料への切り替えを目指すフリート・オーナーや現場にとって、好ましい選択肢となっています。標準グレードのHVOは、その有用性と規制への遵守が高まるにつれ、炭素施設を削減する傾向が高まっているにもかかわらず、世界市場では依然として最大の再生燃料です。

技術別の水素化処理植物油市場は、独立型水素化処理技術、共同処理技術に区分されます。スタンドアロン型水素化処理技術セグメントは、2024年の市場シェアの66.3%を占めています。

水素化処理植物油(HVO)市場は、より優れた燃料品質で高純度の再生可能ディーゼルを製造できる単独型水素化処理技術が支配的。独立型水素化処理では、酸素、硫黄、芳香族を完全に除去した専用のHVO生産が可能で、既存の製油所でバイオベースの原料を化石燃料と混合する共処理技術とは異なります。これにより、セタン価が高く、より効率的でクリーンな燃焼が可能になり、輸送、航空、産業用途で高い需要があります。

また、この技術は、使用済み食用油、動物性油脂、植物性油脂が化石燃料の汚染に影響を与えないため、原料として使用される機会も増加します。完全に再生可能な燃料を生産するために政府や規制機関が提供するインセンティブは、既に高まっている独立型水素化分解システムの需要に拍車をかけています。産業界がより持続可能なエネルギー源に向かい続ける中、この技術は市場をリードし続けるでしょう。

2023年、Modern Terminalsは、ターミナル9(南)の施設で水素化処理植物油(HVO)の試験プログラムを導入することを明らかにし、この再生可能ディーゼルを使用する最初の香港企業となりました。

水素化処理植物油市場は用途別に、持続可能な航空燃料、自動車燃料、海洋燃料、産業用発電、暖房燃料、農業装置燃料、潤滑油に区分されます。自動車用燃料分野は、2024年に124億米ドルの市場規模を占め、より大きなターゲット市場に到達するため、年平均成長率12.6%の速い速度で成長する見込みです。

自動車用燃料市場における水素化処理植物油(HVO)生産の主導権は、低排出ガスで環境に優しいディーゼル燃料の代替品に対する需要の高まりに由来します。再生可能ディーゼルとしても知られるHVOは、化学的に化石ディーゼルと同じであり、エンジンを改造することなく既存の燃料インフラで使用できるため、輸送分野で受け入れられています。ヨーロッパ、北米、その他の地域では、排ガス規制や混合燃料規制の政策が策定され、自動車用途でのHVOの採用がある程度加速しています。さらに、大型車や商用車の増加、公共交通機関の拡大も市場を刺激しています。燃料やロジスティクスの担当者が二酸化炭素削減に関心を向ける中、HVOは航空燃料や産業用燃料といった他の分野よりも市場に深く浸透し、選ばれる燃料であることが証明されつつあります。

例えば、トヨタは2022年7月、西ヨーロッパでランドクルーザーとハイラックスのモデルにHVO100ディーゼル燃料を使用できるようにすると発表しました。HVO100ディーゼル燃料は非化石燃料由来で、廃食油などの再生可能資源から作られています。HVO100ディーゼル燃料は、欧州のパラフィン系ディーゼル燃料の品質規格EN15940に適合しており、通常のディーゼル燃料と比較して、硫黄分や芳香族分が少なく、セタン価が高いのが特徴です。

水素化処理植物油市場では、ヨーロッパが2024年に103億米ドルを占めて市場を独占し、2034年には年平均成長率12.6%で成長すると予想されています。

ヨーロッパでは、再生可能燃料に対するニーズの高まりやその他の環境規制と相まって、厳格な政策支援が行われており、ヨーロッパは水素化処理植物油(HVO)市場の最前線に位置しています。EUは、EU RED IIに規定されているように、輸送用燃料へのバイオ燃料混合比率を高めることになっており、HVOの使用ペースを大幅に押し上げています。

HVOを生産するネステ、エニ、トタルエナジーズなどの大手企業も、この地域の市場リーダーとしての地位を強化しています。持続可能な航空燃料(SAF)への移行、重輸送と海洋産業の脱炭素化は、需要をさらに拡大します。また、使用済み油や残渣の入手が容易になったことで、生産のスケーラビリティが向上し、この地域の市場優位性がさらに高まっています。燃料の安全保障やゼロ・エミッション政策の遵守に関する懸念が高まる中、ヨーロッパはHVOのインフラを拡大し続け、世界市場のリーダーとしての地位を固めています。

例えば、2023年10月、ネステは完全に再生可能な原料から製造された輸送用燃料の販売に関してフランス政府からゴーサインを得ました。これにより、ネステのHVOと再生可能ディーゼルの販売もサポートされ、ネステのイノベーション主導の持続可能エネルギー戦略がさらに強化されるとともに、ヨーロッパでの市場シェアも拡大します。ネステは、フランスが2024年7月にこの再生可能エネルギー政策を正式に実施する際に、大きな恩恵を受けるでしょう。

主要企業・市場シェア

水素化分解植物油の市場シェア

水素化処理植物油業界では、レプソル、アルファ・ラバル、トタルエナジーズ、シェル、デスメット、セプサが、幅広い製品ポートフォリオと確立された市場地位により大きなシェアを持つ上位5社です。これらの企業は、市場における世界的なプレゼンスとブランド名から利益を得ています。

2024年、レプソルは、イベリア半島初の大規模再生可能燃料生産工場であるカルタヘナ施設を開所。この施設では主に再生可能ディーゼルやその他の持続可能な燃料を生産する予定で、これは再生可能エネルギーの環境持続可能性におけるレプソル社の地位向上を目指す明確な意思表示です。ここでの目標は、よりクリーンな燃料への移行における同社の強みを強化することです。

2023年11月、セプサは新しい生産設備から、水素化分解植物油(HVO)を含む再生可能ディーゼルの販売を開始しました。この販売開始は、持続可能な燃料に対する市場の需要の高まりに対応し、よりクリーンなエネルギーソリューションへの移行を支援することを目的とした、再生可能エネルギーの提供を拡大するセプサの戦略における重要なマイルストーンとなります。

水素化分解植物油市場参入企業

この業界で事業を展開する著名な市場参加企業には、以下のようなものがあります:

ALFA LAVAL

Cepsa

Desmet

DIAMOND GREEN DIESEL

Neste

Preem

Repsol

Shell

TotalEnergies

UPM Biofuels

Valero Energy

World Energy

2022年10月:水素化処理植物油市場において注目すべきは、米国ルイジアナ州におけるダイヤモンド・グリーン・ディーゼルの再生可能ディーゼル生産能力の拡大です。同社は、年間2億7,500万ガロン以上のHVOを生産することを目指し、製油所の生産量を大幅に拡大しました。この増産は、アメリカ市場におけるHVOの使用増加に加え、低炭素燃料に対する規制当局の需要の高まりに直接対応するものです。

水素化分解植物油業界ニュース

2022年6月- シェブロン・コーポレーションは、リニューアブル・エナジー・グループ社の買収を完了しました。買収の結果、両社は相乗効果のある能力、資産、顧客関係を構築し、米国内における再生可能燃料のリーディングカンパニーとしてのシェブロンの競争力を確保。

2022年12月- Cepsaは、ヨーロッパにおけるグリーン水素プロジェクトに約31億5,000万米ドルを投資。

この調査レポートは、水素化処理植物油市場を詳細に調査し、2021年~2034年の収益予測(億米ドル)を掲載しています:

市場, 供給源別

食品および飼料作物

大豆油

カノーラ油

ひまわり油

パーム油

その他

動物油脂

タロウ

ラード

使用済み食用油

パーム油工場廃液

その他

市場, グレード別

クラス1:プレミアムグレードHVO

クラス2:スタンダードグレードHVO

クラス3:ベーシックグレードHVO

クラス4:特殊グレードHVO

技術別市場

独立型水素化処理技術

コプロセシング技術

用途別市場

持続可能な航空燃料

自動車燃料

海洋燃料

産業用発電

暖房用燃料

農業装置燃料

潤滑油

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 HVO製造技術の進歩

3.6.1.2 再生可能エネルギー源の需要拡大

3.6.1.3 自動車セクターからの需要の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 高い生産コスト

3.6.2.2 他の再生可能燃料との競争

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 原料供給源別市場規模・予測(億米ドル、キロトン)

5.1 主要トレンド

5.2 食用および飼料用作物

5.2.1 大豆油

5.2.2 カノーラ油

5.2.3 ヒマワリ油

5.2.4 パーム油

5.2.5 その他

5.3 動物油脂

5.3.1 タロウ

5.3.2 ラード

5.4 使用済み食用油

5.5 パーム油工場廃液

5.6 その他

第6章 2021~2034年グレード別市場規模・予測(億米ドル、キロトン)

6.1 主要動向

6.2 クラス1:プレミアムグレードHVO

6.3 クラス2:スタンダードグレードHVO

6.4 クラス3:ベーシックグレードHVO

6.5 クラス4:スペシャルティグレードHVO

第7章 2021~2034年技術別市場規模・予測(億米ドル、キロトン)

7.1 主要動向

7.2 独立型水素化処理技術

7.3 共処理技術

第8章 2021~2034年用途別市場規模・予測(億米ドル、キロトン)

8.1 主要動向

8.2 持続可能な航空燃料

8.3 自動車用燃料

8.4 海洋燃料

8.5 産業用発電

8.6 暖房用燃料

8.7 農業装置用燃料

8.8 潤滑油

第9章 2021年~2034年地域別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ALFA LAVAL

10.2 Cepsa

10.3 Desmet

10.4 DIAMOND GREEN DIESEL

10.5 Neste

10.6 Preem

10.7 Repsol

10.8 Shell

10.9 TotalEnergies

10.10 UPM Biofuels

10.11 Valero Energy

10.12 World Energy

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11238