市場概要

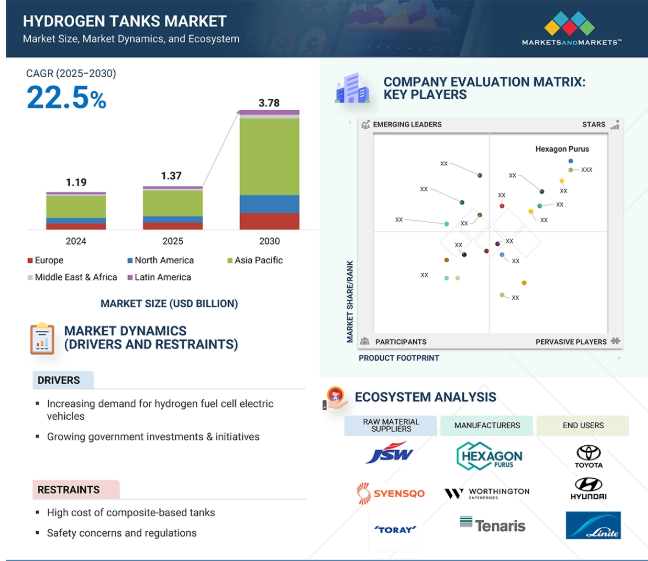

水素タンク市場は、2025年の13.7億米ドルから2030年には37.8億米ドルに達すると予測され、2025年から2030年までの年平均成長率は22.5%です。水素タンク市場の主な原動力は、脱炭素化への取り組みと持続可能性の高まりを背景とした、クリーンなエネルギー源としての水素に対する世界的な需要の高まりです。水素貯蔵には高圧貯蔵タンクが必要なため、水素自動車、特に燃料電池電気自動車(FCEV)の開発は特に重要です。燃料補給ステーションを含む水素インフラの開発は、水素タンクの必要性を大きく後押ししています。水素燃料自動車が自動車市場で勢いを増すにつれ、安全で信頼性の高い水素貯蔵の重要性と関連性が高まっています。軽量複合材料を含むタンク技術の革新により、水素貯蔵タンクの性能向上と製造コストの削減が実現しました。クリーンエネルギーとグリーン水素への政府投資は、特にFCEV市場やその他の産業セクターにおいて、水素貯蔵タンクの需要に拍車をかけると予測されています。

水素タンク市場の主な促進要因のひとつは、クリーンで再生可能なエネルギーに対する需要の増加です。よりクリーンなエネルギーソリューションへの移行に伴い、水素はクリーンエネルギーソリューションに使用される可能性のある選択肢となっています。水素は、発電や自動車の燃料として使用しても温室効果ガスを発生させません。そのため、水素はクリーンなエネルギー源と考えられています。水素貯蔵の可能性とソリューションは、水素燃料電池やその他多くの水素ベースの技術の人気が高まるにつれて、需要が高まっています。水素燃料電池自動車は、韓国や中国などのアジア太平洋諸国で人気を集めています。中国は主に大型の燃料電池トラックに注力しており、水素タンクの莫大な需要を生み出しています。しかし、韓国は乗用車用水素燃料電池車の最大市場です。

水素タンクは、水素ガスを安全かつ効率的に輸送・貯蔵する手段です。複合ボンベや金属タンクは、現在利用可能なタンクのほんの一部です。これらのタンクは、水素自動車への燃料供給や、発電所やその他の工業プロセスで使用するガスの貯蔵など、さまざまな用途に使用されています。世界各国の政府がガス排出による温室効果の緩和やクリーンエネルギーの利用促進に目を向けていることから、水素タンクの需要は今後数年間で飛躍的に伸びると予想されています。

水素タンク業界では、安全性の問題と規制が大きな障害となっています。水素は可燃性が高く、発火エネルギーが低いため、通常の燃料よりも漏れやすく、発火しやすい。水素タンクは、これらの危険性を回避するために、耐圧性が高く、広範な試験と承認が必要です。企業は、監督官庁や独立検査機関の認定を受ける必要があります。例えば米国では、運輸省(DOT)や米国機械学会(ASME)の規制を満たす必要があります。インドやパキスタンを含む多くのアジア太平洋諸国では、種類2、種類3、種類4のシリンダーは商業目的では禁止されています。このような厳格なプロセスや規制は、水素タンクの使用を妨げる可能性があります。さらに、事故による人命や財産の損失を防ぐために、従うべき特定の安全プロトコルがあります。事故は通常、質の悪い水素ボンベや水素キットを車両に取り付けた結果として起こるため、需要に悪影響を及ぼし、水素タンク市場の成長を制限する可能性があります。こうした要因が業界に悪影響を及ぼす可能性があります。

軽量コンポジット・タンクの製造は、効率的で高性能な水素ガス貯蔵に対する需要の高まりに対応できるため、水素タンク事業における重要なビジネスチャンスです。複合材料タンクは、炭素繊維やガラス繊維のような材料で作られており、鉄やアルミニウムで作られた従来の金属タンクと比べて強度重量比が高いため、重量が問題となる燃料電池電気自動車(FCEV)やその他のポータブル水素、モバイル水素のような用途での水素貯蔵に最適です。これらの軽量タンクは、時には500バールを超える高圧下で水素を貯蔵することができるため、車両の軽量化に最適で、水素自動車の航続距離と燃費を向上させることができます。二酸化炭素排出量の削減やクリーンエネルギー技術の導入など、世界がグリーン化を進める中、軽量で耐久性のある水素タンクの需要は拡大する傾向にあります。さらに、複合材製造技術(自動巻線技術や樹脂注入など)の進歩により製造コストが低下しており、これらのタンクは大量導入が経済的に可能になりつつあります。このようなコスト削減と水素ベースの製品採用の増加が組み合わさることで、軽量複合材タンクが水素の未来への移行を先導するよう、メーカーには技術革新を推進し、生産量を増加させる一世一代の機会がもたらされます。

水素タンクの製造は、標準的な材料、最先端の製造技術、厳しい安全要件を満たす基準など、あらゆる要件を扱う非常に資本集約的なプロセスです。主なコスト要因は、炭素繊維強化複合材料の割合が高いことです。なぜなら、炭素繊維強化複合材料は、タイプ3とタイプ4のタンクコストの50~70%以上を占めるからです。これらの複合材料は、水素を安全かつ効率的に貯蔵するために必要とされる、しばしば700バールまでの非常に高い圧力に耐えるように設計されています。炭素繊維は、最も強度が高いが最も軽い素材ですが、非常に高価であるため、製造コストが上昇します。さらに、水素タンクの製造には、フィラメントの巻き取り技術や、ファイバーの自動配置など、高度で洗練された方法が必要で、手の届かないロボットや精密装置が必要になります。このように、水素タンクは非常に高い圧力でも構造的に健全で安全であるにもかかわらず、装置や専門知識、メンテナンスのために多額の初期投資資金がかかるのです。

従来の燃料タンクとは異なり、水素タンクは大量生産されないため、規模の経済性がありません。燃料タンクは大量に生産されるためコスト削減につながりますが、水素タンクは生産量が比較的少ないため、メーカーは同様のコスト削減の恩恵を受けることができません。製造工程が複雑であることに加え、水素タンクの市場規模が他の市場に比べて比較的限られているため、コストが高く維持されているのです。代替繊維の調査や自動化プロセスの最適化など、より低コストの原材料や製造方法を生み出すための研究は継続的に行われていますが、水素タンクの製造がより手頃な価格になるまでには、多くの開発が必要です。

水素タンクのエコシステム分析では、原料サプライヤー、製造業者、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定・分析します。原料サプライヤーは金属、炭素繊維、ガラス繊維を水素タンクメーカーに提供します。ディストリビューターやサプライヤーは、製造会社とエンドユーザーとの接点を確立し、サプライチェーンを合理化することで、業務効率と収益性を向上させる存在です。

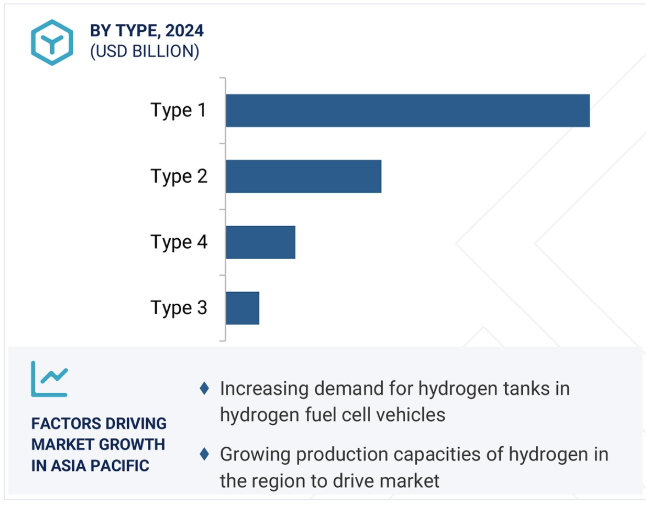

種類別水素タンクは、性能に優れ、軽量であり、さまざまな用途(特に輸送)で効果的な水素貯蔵システムの需要が高まっているため、2030年には最大の市場シェアを占める可能性が高い。炭素繊維のような複合材料で作られた種類別4水素タンクは、金属タンクに比べて重量面で明らかに不利であり、水素燃料電池電気自動車(FCEV)や、燃費と航続距離を向上させるために軽量タンクを使用する輸送システムなどの用途では不可欠です。種類別タンクはさらに、高い強度と安全性、高圧レベルに耐える可能性を持っており、長期間の高性能貯蔵のニーズにも適しています。水素自動車の普及が進み、水素インフラに投資する国が増えるにつれて、種類別タンクのような効率的で軽量な貯蔵器に対する需要は大幅に高まるでしょう。このような性能の優位性、安全性、軽量で強靭なタンクへの需要の相乗効果により、2030年までにタイプ4タンクが市場をリードすることになるでしょう。

主要企業・市場シェア

予測期間中、水素タンク市場では燃料タンク分野が最も高いCAGRを記録すると予測されます。この背景には、水素自動車、特に燃料電池電気自動車(FCEV)の急速な拡大があります。世界の自動車産業が、環境および規制上のニーズに対応するために、よりクリーンなエネルギー技術へと移行するにつれて、自動車における軽量で効率的な水素貯蔵システムの需要は、特に韓国や中国などの国々で増加傾向にあります。水素燃料タンクは、FCEV が水素を高圧で貯蔵して航続距離を伸ばすために不可欠であり、代替燃料としての水素の普及に不可欠です。さらに、複合材料の開発を含むタンク技術の革新により、水素燃料タンクの安全性と性能が向上し、その需要が高まっています。各国による水素インフラへの投資の増加やFCEVの採用増加により、燃料タンクセグメントは予測期間中に力強い成長を遂げるでしょう。

アジア太平洋地域は水素タンク市場を支配しており、この傾向は予測期間中も続くと予想されます。中国、日本、韓国などの主要国では工業化が進んでおり、他のニーズの中でも純粋でクリーンなエネルギーの探求を推進しています。日本の水素ロードマップや中国のグリーン水素製造増加の取り組みなど、この地域の政府による積極的な施策により、水素技術は国民に容易に採用されるようになりました。効率的な水素貯蔵ソリューション、特に輸送に関する需要の増加は、これらの国々における水素燃料電池電気自動車(FCEV)の急増によっても補完されています。

2024年10月、Luxfer Gas Cylindersは、水素の統合と制御システムのリーダーであるHypermotiveと戦略的パートナーシップを締結し、SYSTEM-H技術に基づく加圧水素ガス貯蔵用デジタル制御システムを開発。

2024年9月、タンクコンテナ・リースのグローバルリーダーであるユーロテナーは、ヘキサゴン・ピュルスと提携し、種類別水素貯蔵ソリューションを開始。

2024年8月、ヘキサゴン・ピュルスは、大型輸送用バスの設計・製造大手であるGILLIG社と、同社の新型燃料電池輸送用バスに水素燃料貯蔵システムを供給する長期契約を締結しました。

2024年5月、ヘキサゴン・ピュルスは北米トヨタと協業し、大型燃料電池電動パワートレイン・キットに完全な水素貯蔵システムと高電圧バッテリーパックを提供し、ゼロエミッションの商用輸送への道を開きます。

水素タンク市場の主要プレーヤー

Worthington Enterprises (US)

Luxfer Gas Cylinders UK)

Hexagon Purus (Norway)

Quantum Fuel Systems LLC (US)

Faber Industrie S.p.A. (Italy)

Everest Kanto Cylinder Ltd. (India)

Beining Tianhai Industry Co., Ltd. (China)

Composite Advanced Technologies, LLC (US)

NPROXX (Germany)

Tenaris (Luxembourg)

OPmobility (France)

Umoe Advanced Composites (Norway)

CIMC Enric Holdings Limited (China)

Doosan Mobility Innovation (South Korea)

Advanced Structural Technologies (US)

【目次】

はじめに

1

研究方法論

16

要旨

43

プレミアムインサイト

54

市場概要

69

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争の程度

5.4 マクロ経済見通し

5.5 エコシステム分析:水素タンク市場

5.6 価格分析 主要企業の平均販売価格動向(タンク種類別) 主要企業の平均販売価格動向(材料種類別) 主要企業の平均販売価格動向(圧力別) 主要企業の平均販売価格動向(用途別) 平均販売価格動向(地域別

5.7 バリューチェーン分析

5.8 サプライチェーン分析

5.9 貿易分析

5.10 主要技術分析-湿式フィラメントワインディング-自動繊維配置(AFP) 補完的技術-トウプレグワインディングプロセス

5.11 AI/GENAIが水素タンク市場に与える影響

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 特許分析

5.14 規制情勢 水素タンク市場における規制機関、政府機関、その他の組織の規制枠組み

5.15 主要会議・イベント(2025-2026年)

5.16 ケーススタディ分析

5.17 顧客に影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

水素タンク市場、タンク種類別

81

6.1 種類別1

6.2 種類別2

6.3 タイプ3

6.4 タイプ4

水素タンク市場、材料種類別

96

7.1 金属

7.2 複合材料

水素タンク市場:圧力別

107

8.1 250 bar未満

8.2 250~500 bar

8.3 500 bar以上

水素タンク市場、用途別

116

9.1 定置貯蔵

9.2 燃料タンク

9.3 輸送用水素タンク市場、地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9334