市場規模

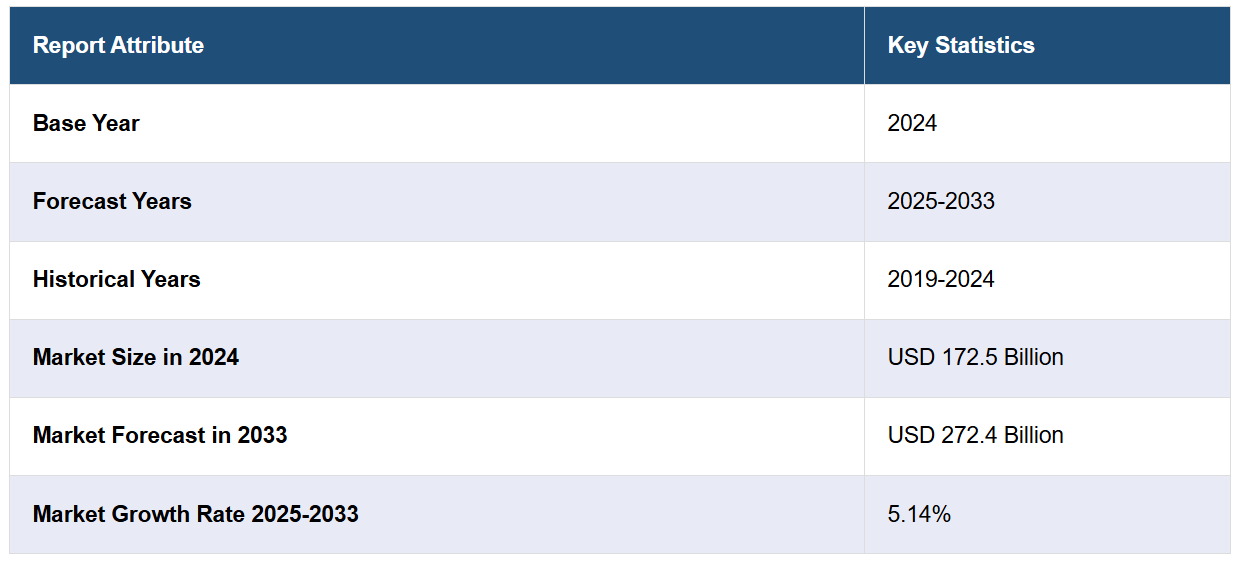

2024年の世界の水素発生市場規模はUSD 172.5億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 272.4億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)5.14%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に35.4%を超える大きな市場シェアを占めています。環境問題の深刻化、持続可能なエネルギー源への需要の増加、および世界的な再生可能エネルギー需要の拡大が、市場を牽引する主要な要因となっています。

グローバル市場は、温室効果ガス排出量の削減と気候変動対策のため、クリーンエネルギーソリューションの需要増加に牽引されています。世界各国の政府は、支援政策、補助金、インフラ開発への投資を通じて水素を持続可能なエネルギーキャリアとして促進しており、これが市場を後押ししています。水素生産技術(電解や二酸化炭素回収など)の進歩は、効率性とコスト競争力を大幅に向上させ、市場成長をさらに加速させています。輸送、発電、化学産業などでの採用拡大が需要を後押しする一方、水素の再生可能エネルギープロジェクトへの統合が進むことで、その市場魅力がさらに高まっています。2024年2月14日、インドの新・再生可能エネルギー省(MNRE)は、国家グリーン水素ミッションの下で、バス、トラック、四輪車におけるグリーン水素の燃料としての利用を促進するパイロットプロジェクトのガイドラインを発表しました。この計画における総予算は、2025-26年度までで496億ルピーとなります。さらに、エネルギー自立への注目が高まり、世界的な脱炭素化推進が市場に後押しを与えています。

米国は主要な地域市場として際立っており、主に精製、アンモニア生産、メタノール合成における水素の産業需要の増加が要因です。太陽光や風力などの再生可能エネルギープロジェクトの拡大は、持続可能性目標に沿ったグリーン水素の生産を促進しています。水素の貯蔵・配送インフラ(パイプラインや燃料補給ステーションなど)の整備が進められ、拡大する採用に向けた強固なサプライチェーンの構築が図られています。官民パートナーシップとエネルギー企業、技術開発者、政府機関間の協力が、イノベーションと市場アクセスを加速させています。さらに、水素が電力網のレジリエンスのためのバックアップ電源として、鉄鋼やセメントなどの重工業での利用可能性が注目されることで、エネルギー分野での存在感が拡大しています。

水素発生市場動向:

持続可能なエネルギー源への移行

世界各国の政府は、自動車産業などにおける二酸化炭素排出量削減のため、強力な措置を実施しており、クリーンエネルギーソリューションの採用が加速しています。2023年には、世界で販売された自動車の約20%が電気自動車(EV)でした。同時に、水素が発電所の冷却剤としての役割が、成長の主要なドライバーとして浮上しています。水素生産技術のコストと環境負荷を最小化するためのプロジェクトが拡大しており、原子力エネルギーを基盤とした水素発生が、経済的で低炭素な代替案として注目されています。この動向は、ガラス精製、肥料生産、半導体製造など、グローバルな主要用途における水素の需要を後押ししています。

経済的・政策的な要因

石油や天然ガスなどの従来型燃料の価格上昇と電気料金の高騰が、産業全体で水素を基盤としたエネルギー源の魅力を高めています。国際エネルギー機関(IEA)によると、2022年に世界の化石燃料補助金は初めて1兆ドルを超えました。一方、政府によるクリーンエネルギーの採用は、市場の見通しをさらに明るくしています。水素は、従来の代替品に比べて性能と付加価値が優れた水素化ポリマーや金属の製造に広く活用されています。これらのイノベーションは、エネルギー効率とコスト効率に優れた水素充填ステーションの普及によりさらに加速されています。2023年9月現在、インドには2つの水素充填ステーションが設置されており、それぞれインド石油のR&;Dセンターとファリダバードとグルグラムにある国立太陽エネルギー研究所に所在しています。

継続的な技術革新

技術進歩とコスト削減により、水素の生成がより手頃でアクセスしやすくなり、これによりセクターへの投資が促進されています。これにより、水素を基盤とした製品やサービスの新たな市場がさらに拡大しています。エネルギーから製造まで、多様な産業分野への水素の統合が採用率を加速させています。市場は、水素生産能力の拡大や水素動力システムの効率最適化など、持続可能なインフラ整備のトレンドからも恩恵を受けています。これらの進展は、水素をクリーンなエネルギー源としてのグローバルな魅力を高め、気候変動対策の柱として位置付けています。

水素発生産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバル、地域、国別の予測を含む、グローバル水素発生市場の各セグメントにおける主要なトレンド分析を提供しています。市場は技術、応用分野、システムタイプに基づいて分類されています。

技術別分析:

石炭ガス化

蒸気メタン改質

その他

2024年に最も大きなシェアを占めるのは蒸気メタン改質(SMR)で、市場全体の約64.5%を占めています。これは、大規模な水素を経済的かつ効率的に生産できるためです。SMRは天然ガスを主要な原料として使用し、高温で蒸気と反応させて水素と一酸化炭素を生成し、その後水ガスシフト反応を経てさらに水素を生産します。二酸化炭素排出に関する環境問題はあるものの、確立されたインフラと産業用水素需要を満たす能力から、この技術は広く採用されています。多くの産業で精製、アンモニア製造、メタノール合成にSMRが利用されています。さらに、CCS技術の開発も環境問題の緩和に貢献しており、これによりSMRは低炭素水素ソリューションへの移行において継続的に優先される選択肢として位置付けられています。

用途別分析:

メタノール製造

アンモニア製造

石油精製

輸送

発電

その他

アンモニア製造は、肥料製造や他の産業プロセスでの広範な利用により、2024年に市場シェアの約21.6%を占め、市場をリードしています。アンモニアは、水素を重要な原料として使用するハーバー・ボッシュプロセスで製造されます。世界的な食料需要の増加に伴い、農業用肥料のアンモニア需要が増加し、水素の消費量も増加しています。さらに、アンモニアは市場で優れた水素キャリアおよびクリーンなエネルギー源として注目されています。再生可能水素を用いたより環境に優しいアンモニアの需要増加は、アンモニアの活用をさらに促進し、水素応用分野での支配的地位を強化するとともに、世界中のエネルギー転換戦略におけるその重要性を高めています。

システムタイプ別分析:

商用

自社用

マーチャント改質は、2024年に約62.5%の市場シェアを占め、市場をリードしています。これは、その拡張性や多様な産業に対応できる点が主な要因です。水素は、中央集約型施設での蒸気メタン改質などにより生成され、最終ユーザーに供給されます。このシステムは、大規模な現地生産インフラに依存しないため、大量の水素を必要とする産業にとって経済的なアプローチの一つです。マーチャント・リフォーミングは、精製、化学製造、エネルギー分野などでの応用をサポートしています。その優位性は、高圧チューブトレーラーや液化水素輸送船などの輸送技術の発展により、配送効率が向上している点でも強化されています。このシステムタイプは、世界的な水素需要の増加に対応する上で重要な役割を果たしています。

地域分析:

北米

アメリカ合衆国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は35.4%を超える最大の市場シェアを占めました。これは、これらの国における急速な工業化、エネルギー消費の増加、およびクリーンエネルギー代替手段に関する政府政策が要因です。中国、日本、韓国、インドは、精製、輸送、製造分野における水素採用の先駆的な経済大国です。水素生産は、堅固な産業基盤と石炭ガス化への依存度の高さから中国が主導しています。一方、日本と韓国は水素燃料電池とインフラ開発に投資しています。インドは二酸化炭素排出量削減を目的としたグリーン水素プロジェクトを推進しています。この地域は水素技術と大規模生産施設への大規模な投資を受けています。グローバルな気候目標を支援する再生可能水素促進政策が、アジア太平洋地域のリーダーシップを強化しています。

主要地域別ポイント:

米国水素発生市場分析

米国の水素発生市場は、同国のクリーンエネルギーと脱炭素化へのコミットメントの強化に牽引されています。インフラ投資と雇用創出法やクリーンエネルギー基準など、連邦政府と州レベルのイニシアチブが水素技術とインフラの開発を促進しています。再生可能エネルギー源への強い重点を背景に、米国は電解技術と再生可能エネルギーの統合の進展を背景に、グリーン水素生産への投資を拡大しています。2022年に米国GDPの6.7%(約1.7兆ドル)を占める輸送部門は、水素需要の主要な牽引役です。カリフォルニア州などでは、クリーンモビリティを促進する規制枠組みにより、水素燃料電池車(FCV)の採用が特に進んでいます。さらに、水素は精製、鉄鋼製造、アンモニア生産などの産業分野でも重要な役割を果たしています。民間企業、政府機関、研究機関間の連携は、水素の貯蔵、輸送、配給に関する技術革新をさらに加速させています。水素が米国の中期的なネットゼロ排出目標達成を支援する可能性は、同国のエネルギー未来におけるその役割を確固たるものとしています。

アジア太平洋地域の水素発生市場分析

アジア太平洋(APAC)地域は、二酸化炭素排出量の削減とエネルギー需要の対応に注力する中で、水素発生市場が著しい成長を遂げています。日本、韓国、中国などの主要国は、輸送や製造業などにおいて水素をクリーンな燃料代替として活用するため、投資を拡大しています。特に、世界製造業上位10カ国のうち50%がAPAC地域に所在しており、鉄鋼生産、化学、精製など分野で水素の需要が急増しています。日本の水素燃料電池車(FCV)へのコミットメントや、韓国のグリーン水素イニシアチブは注目すべき例です。さらに、中国が2060年までのカーボンニュートラル目標を掲げることで、水素技術の採用がさらに加速しています。同地域における水素インフラ(貯蔵・輸送ネットワークなど)への投資拡大と、政府と民間セクターの連携強化が、APAC地域の市場拡大を後押ししています。

欧州水素発生市場分析

欧州は、野心的なグリーンエネルギー政策と多様なセクターの脱炭素化に焦点を当てた取り組みにより、水素発生市場でリードする地域です。欧州連合(EU)のグリーン・ディールと水素戦略は、2030年までに再生可能水素の生産量を1,000万トンに拡大する目標を掲げています。ドイツ、オランダ、フランスなどの国は、エネルギー転換戦略の一環としてグリーン水素に焦点を当てた大規模な水素プロジェクトの先駆的役割を果たしています。欧州の製造企業は、国家およびEUの資金支援プログラムの支援を受けて、先進的な電解技術への投資を拡大しています。さらに、鉄鋼、化学、精製など重工業を含む欧州の強力な産業基盤は、よりクリーンなエネルギー源としての水素の巨大な需要を生み出しています。さらに、エネルギー安全保障への懸念と化石燃料輸入への依存度の高まりが、欧州における自給型水素生産への転換を後押ししています。これに加え、国境を越えた水素インフラ整備も進展しており、より統合された水素経済の実現と地域協力の促進を通じて、この欧州市場の成長ポテンシャルを拡大しています。

ラテンアメリカの水素発生市場分析

ラテンアメリカの水素発生市場は、ブラジル、チリ、アルゼンチンなどの国々で豊富な再生可能エネルギー資源に支えられています。ブラジルは再生可能エネルギーの浸透率が89%で、ノルウェーの98.5%に次ぐ世界有数のグリーン水素市場となっています。地域内の主要市場では、コロンビアとチリも注目すべきプレイヤーで、再生可能エネルギーの割合はそれぞれ約75%と55%です。これらの国々は、風力と太陽光発電のポテンシャルを活用してグリーン水素プロジェクトの開発を進め、地域のクリーンエネルギーへの移行を加速しています。国際的な投資と地域連携は、ラテンアメリカの水素市場成長をさらに後押ししています。

中東・アフリカ水素発生市場分析

中東・アフリカの水素発生市場は、地域の豊富な天然資源とエネルギー源の多様化推進により牽引されています。中東は世界の石油生産量の約30%を占め、石油収入は政府の主要な収入源となっています。サウジアラビアやアラブ首長国連邦(UAE)など、複数の国は経済多角化計画の一環としてグリーン水素生産に投資し、二酸化炭素排出量削減へのコミットメントを強化しています。同地域は再生可能エネルギーに適しており、太陽光発電の可用性など、グリーン水素プロジェクトを支援する条件が整っています。

競合状況

水素発生市場における競争環境は、成長する需要のシェアを獲得するため、主要プレイヤー間で革新と戦略的協業が激しく展開されています。主要企業は、再生可能エネルギー由来のグリーン水素と二酸化炭素回収技術を備えたブルー水素の生産技術開発に多額の投資を行っています。彼らは生産能力拡大と世界規模の水素エコシステム構築のため、提携や合弁事業を進めています。市場リーダーは、水素の普及を促進するため、低コストの水素充填インフラの整備と輸送物流の効率化を進めています。戦略的な買収とポートフォリオの多様化も主要なトレンドであり、これにより企業は新たな地域での事業拡大とクリーンエネルギーソリューションの需要増加に対応しています。

本報告書は、水素発生市場の競争環境を包括的に分析し、主要企業の詳細なプロファイルを掲載しています。

Air Liquide International S.A.

Air Products Inc.

CLAIND srl

INOX Air Products Ltd.

Linde Plc

Mahler AGS GmbH

McPhy Energy S.A.

Messer Group GmbH

NEL Hydrogen

Taiyo Nippon Sanso Corporation

Weldstar Inc.

Xebec Adsorption Inc.

最新ニュースと動向:

2024年11月:SITグループの子会社であるHybitat Srlは、住宅用、商業用、公共用向けのグリーン水素発生・貯蔵システムを発売しました。最近販売された最初の200kWhシステムは、2025年に18世紀の住宅に設置されます。このシステムは余剰太陽光発電で水素を生産し、貯蔵後に電気へ変換したり、ガス状で利用可能です。

2024年10月:Adani Groupは、アハマダバードのシャンティグラム地区の家庭向けに供給される天然ガスに、2.2~2.3%のグリーン水素を混合する取り組みを開始しました。これは、排出量削減とネットゼロ目標の達成に向けた取り組みの一環です。このイニシアチブは、TotalEnergiesとの合弁企業であるAdani Total Gas Ltdが主導し、クリーンな方法で生成された水素を天然ガスパイプラインに注入し、低排出量の熱と電力を生成します。

2024年7月:テクニモントのインド子会社であるテクニモント・プライベート・リミテッドとネクストケムは、マディヤ・プラデシュ州ヴィジャイプールでGAIL(インド)リミテッド向けのインド初となるグリーン水素生産プラントの竣工式を行いました。このプラントは2022年5月に受注され、10メガワットの電解槽を使用して1日あたり4.3トンのグリーン水素を生産します。これは、GAILがインドで初めてメガワット規模のグリーン水素生産を開始したことで、同国の低炭素エネルギーソリューションへの移行を推進する重要なマイルストーンとなります。

2024年4月:パナソニックの電気事業部門は、欧州、オーストラリア、中国向けに新しい純水素燃料電池発電機「PH3」の発売を発表しました。この発電機は、高純度水素と酸素の化学反応により電力を生成します。これは2021年に発売された5kWモデルの「PH1」に続くもので、パナソニックが日本国外での水素事業拡大を目指す取り組みの一環です。

2024年2月:インドのハリヤナ州に本社を置くハイゲンコは、ヒサールにインド初の商業用グリーン水素プラントの建設を発表しました。この施設は二酸化炭素を排出せずにエネルギーを生産するグリーン水素を製造します。これはインドの持続可能なエネルギーソリューションへの重要な一歩となります。このプロジェクトは、同国の低炭素経済への移行を支援することを目的としています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル水素発生市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場分類

6.1 石炭ガス化

6.1.1 市場動向

6.1.2 市場予測

6.2 蒸気メタン改質

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場分析

7.1 メタノール生産

7.1.1 市場動向

7.1.2 市場予測

7.2 アンモニア生産

7.2.1 市場動向

7.2.2 市場予測

7.3 石油精製所

7.3.1 市場動向

7.3.2 市場予測

7.4 輸送

7.4.1 市場動向

7.4.2 市場予測

7.5 発電

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 システムタイプ別市場分類

8.1 商業用

8.1.1 市場動向

8.1.2 市場予測

8.2 専用型

8.2.1 市場動向

8.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A3785