市場規模

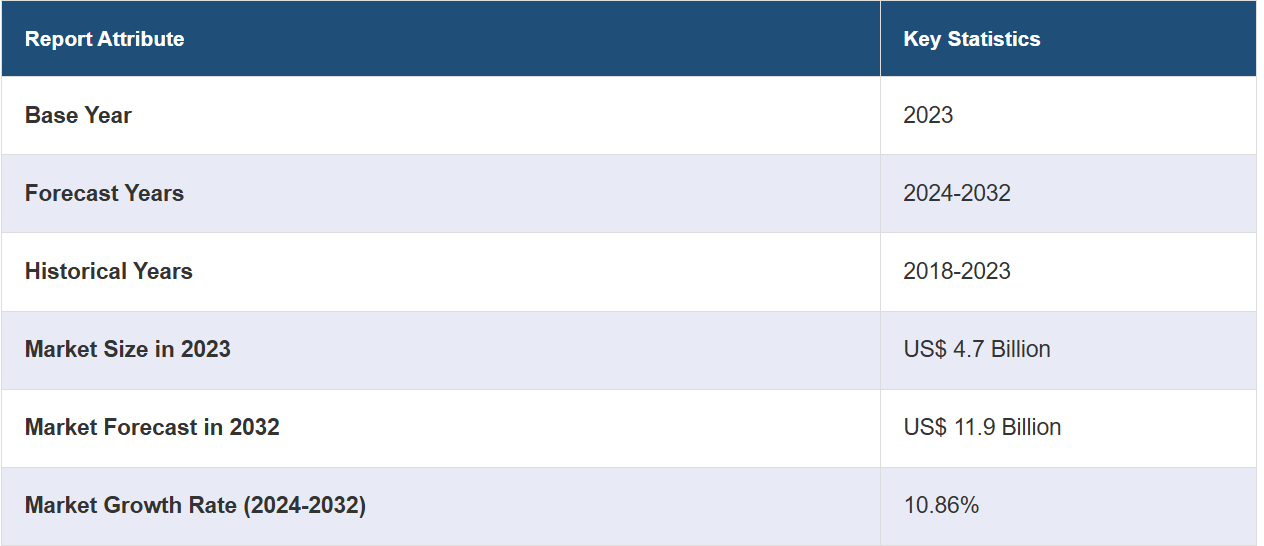

世界の病院用ガウン市場規模は、2023年には47億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに119億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は10.86%となる見込みです。この市場は、厳格な規制基準の実施、感染管理に対する需要の高まり、医療用テキスタイルの継続的な進歩、医療費の増加、保護機能の強化、医療処置における高品質で信頼性の高いガウンの必要性が高まっていることなどにより、牽引されています。

病院用ガウン市場分析:

主な市場推進要因:病院用ガウン市場は、主に院内感染(HAI)の発生率が増加していることが主な要因となっており、厳格な衛生管理プロトコルが必要とされています。また、手術件数の増加や慢性疾患による入院期間の長期化も需要を後押ししています。生地素材の技術進歩により、保護機能と快適性が向上し、市場の成長をさらに後押ししています。さらに、世界的な高齢化人口の増加とそれに伴う医療サービスの需要増により、病院用ガウンに対する継続的な需要が生み出されています。

主な市場動向: 病院用ガウン市場における主な動向のひとつは、使い捨てガウンの利便性と優れた感染防止効果により、使い捨てガウンへのシフトが進んでいることです。 また、患者とスタッフの安全を高めるために、抗菌性および耐液性の素材への需要が高まっています。 病院が環境への影響を低減しようとしているため、持続可能で環境にやさしいガウンオプションが注目を集めています。 フィット感と快適性を高めるためのカスタマイズやデザインの改良も、ますます人気が高まっています。

地理的傾向:北米は、強固な医療インフラ、高い医療支出、厳格な感染管理規制に後押しされ、病院用ガウン市場で最大のシェアを占めています。主要な市場参加者の存在と医療用繊維における継続的な技術進歩も、この優位性に寄与しています。さらに、この地域における慢性疾患の増加と高齢化人口の増加により、病院用ガウンに対する安定した需要が確保されています。患者の安全と衛生基準への強い重点化が、北米市場の成長をさらに後押ししています。

競合状況:病院用ガウン業界における主要企業の一部には、3M Company、Ameripride Services Inc. (Aramark)、Angelica Corporation、Cardinal Health Inc.、Dynarex Corporation、Hartmann AG、Kimberly-Clark Health Care、Lohmann & Rauscher、Medline Industries Inc.、Priontex、Stryker Corporation、Standard Textile Co. Inc.などがあります。

課題と機会:病院用ガウン市場における課題には、品質を維持しながらコストを管理し、世界的な混乱のなかで安定したサプライチェーンを確保することが含まれます。使い捨てガウンに関する環境への懸念も課題となっています。しかし、これらの課題は、コスト効率が良く、高品質な再利用可能なガウンの開発や、持続可能な素材の開発など、イノベーションの機会をもたらします。新興市場におけるヘルスケアインフラの拡大は、感染管理と患者の安全性に対する意識が世界的に高まっていることと同様に、大きな成長機会を提供しています。

病院用ガウン市場の動向:

規制基準の厳格化

病院用ガウン市場は、医療用ガウンの安全性と有効性を確保することを目的とした規制基準の厳格化の影響を大きく受けています。FDAは医療用ガウンの保護能力に基づいて、最小限のリスク(レベル1)から高リスク(レベル4)のシナリオまで、さまざまなレベルに分類しています。例えば、レベル4のガウンは外科手術や高リスクの感染症のシナリオで必要とされ、最高レベルのバリア保護を提供します。米国食品医薬品局(USFDA)の厳格な510(k)市販前通知ガイドラインにより、ガウンが市場に出回る前に安全基準を満たしていることが保証され、医療現場で使用される防護服の全体的な品質が向上します。医療従事者と患者を保護し、医療処置中の汚染や感染のリスクを低減するには、このような規制の重視が不可欠です。

持続可能な慣行の採用

病院用ガウン市場におけるトレンドとして、持続可能な慣行の採用が増加しています。病院や医療施設では、従来の使い捨てガウンの代わりに環境にやさしい代替品を求める傾向が強まっています。この変化は、医療廃棄物や医療処置が環境に与える影響を低減する必要性から生じています。例えば、高品質で耐久性のある素材でできた再利用可能なガウンは洗濯や殺菌消毒をすることで繰り返し使用でき、持続可能性の目標を達成することができます。 メディケア・メディケイド・サービスセンター(CMS)によると、医療施設は保護や安全基準を妥協することのない費用対効果の高いソリューションにも注目しています。 この傾向は、環境への責任を推進しながら患者ケアの基準を維持しようとする医療業界における持続可能性に向けたより広範な動きを反映しています。

市場の成長とイノベーション

高度な保護衣への需要の高まりを背景に、病院用ガウン市場は著しい成長とイノベーションを遂げています。新型コロナウイルス(COVID-19)のパンデミックにより、高品質な医療用ガウンの必要性が浮き彫りになり、素材やデザインのイノベーションが促進されています。医療従事者の多様なニーズに応えるため、メーカー各社は耐水性や通気性などの保護機能を高めたガウンを発売しており、市場はさらに拡大すると予想されています。CMSのデータによると、2024年度の市場バスケット更新では増加が示されており、好調な成長傾向を示しています。この成長は、医療従事者の機能性と快適性を高める特定の医療環境に合わせた新しいガウンのタイプの開発、および繊維技術の継続的な進歩によって支えられています。

病院用ガウン市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行いました。当社のレポートでは、種類、リスクの種類、用途に基づいて市場を分類しています。

種類別内訳:

手術用ガウン

非手術用ガウン

患者用ガウン

手術用ガウンが市場シェアの大半を占める

本レポートでは、種類別に市場を詳細に分類・分析しています。これには、手術用ガウン、非手術用ガウン、患者用ガウンが含まれます。レポートによると、手術用ガウンが最大のセグメントを占めています。

手術用ガウンは、手術中の医療従事者と患者の両方を保護するという重要な役割を担っているため、病院用ガウン市場では種類別で最大のセグメントとなっています。これらのガウンは、微生物、体液、微粒子に対する最高レベルのバリア保護を提供し、感染予防に不可欠です。FDAは手術用ガウンをクラスIIの医療機器に分類しており、厳格な市販前通知と確立された安全基準への準拠を義務付けています。世界的な手術件数の増加と感染管理に関する厳格な規制要件が、このセグメントの優位性に大きく貢献しています。メディケア・メディケイド・サービスセンター(CMS)によると、医療施設は安全性とコンプライアンスを確保するために、高品質の手術用ガウンへの投資を継続的に行なっており、このセグメントの重要性を反映しています。

リスクタイプ別内訳:

最小限

低

中程度

高

高リスクが業界最大のシェアを占める

リスクタイプ別の市場の詳細な内訳と分析もレポートに記載されています。これには最小限、低、中程度、高が含まれます。レポートによると、高リスクが最大の市場シェアを占めています。

高リスクの手術用ガウンは、リスクの高い医療環境において重要な役割を果たすため、病院用ガウン市場ではリスクタイプ別で最大のセグメントとなっています。病原菌への抵抗力が必要とされる、体液を大量に使用する長時間の処置や手術の際には、医療従事者の保護に不可欠なガウンです。FDAは、これらのガウンを、感染症や大量の体液にさらされるリスクの高い状況に必要な、最高レベルのバリア保護を提供するものとして分類しています。 厳格な規制要件と複雑な外科手術の増加により、リスクの高い外科用ガウンの需要が高まっています。 メディケア・メディケイド・サービスセンター(CMS)によると、病院は安全基準を順守し、患者とスタッフの安全を最大限に確保するために、こうした保護効果の高いガウンに多額の投資を行っています。

用途別内訳:

使い捨て

再利用可能

使い捨てが市場の主要セグメントを占める

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには使い捨てと再利用可能が含まれます。レポートによると、使い捨てが最大のセグメントを占めています。

使い捨てガウンは、その利便性、費用対効果、二次汚染のリスク低減により、病院用ガウン市場における再利用性別では最大のセグメントとなっています。 洗濯の必要がなく、再利用時のミスも起こり得ない使い捨てガウンは、高い衛生基準を維持する上で不可欠です。 使い捨てガウンの需要は、コロナウイルス(COVID-19)のパンデミック時に急増し、感染拡大防止におけるその重要性を浮き彫りにしました。FDAによると、医療用ガウンは医療現場で使用される個人用保護具の一例です。使いやすさと感染管理プロトコルへの準拠により、使い捨てガウンは多くの医療施設で好まれる選択肢となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の病院用ガウン市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米は病院用ガウン市場で最大の地域市場でした。

北米は、高度な医療インフラ、高い医療費支出、厳格な規制基準により、病院用ガウン市場で最大の地域セグメントとなっています。この地域の強固な医療システムにより、高品質な医療用ガウンに対する安定した需要が確保されています。さらに、主要な市場関係者と継続的な技術進歩も市場成長に貢献しています。CMSは、医療資源と保護具への大幅な投資を反映し、メディケアの不均衡シェア病院(DSH)支払いとメディケアの無償医療支払いとを合わせた額が2024会計年度には約9億5700万ドル減少すると予測しています。この大幅な支出と感染管理と患者の安全への強い重点化が相まって、病院用ガウンの需要を牽引し、北米を主要市場にしています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。病院用ガウン業界における主要企業の一部には、3M Company、Ameripride Services Inc. (Aramark)、Angelica Corporation、Cardinal Health Inc.、Dynarex Corporation、Hartmann AG、Kimberly-Clark Health Care、Lohmann & Rauscher、Medline Industries Inc.、Priontex、Stryker Corporation、Standard Textile Co. Inc.などがあります。

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

病院用ガウン市場の競合状況は、Medline Industries, Inc.、Cardinal Health、Standard Textile Co., Inc.などの複数の主要企業が、幅広い製品ポートフォリオと革新的なソリューションによって市場を独占しているという特徴があります。各企業は、抗菌性素材の採用や環境にやさしい素材の使用など、製品機能の向上に重点的に取り組むことで、競争優位性を獲得しようとしています。例えば、Medline Industries Inc.は最近、保護機能や快適性を損なうことなく持続可能性を強調したリサイクル素材を使用したSMS生地の新ラインを発表しました。さらに、企業が市場での存在感を拡大し、ヘルスケア分野の進化する需要に応えるために先進技術を活用しようとするなかで、戦略的な提携や合併が一般的になっています。

病院用ガウン市場ニュース:

2024年4月24日、患者体験の向上を目的とした、持続可能で機能的、かつ費用対効果の高い病院用ガウンと回復期用ウェアを特徴とする新しい患者用ウェアブランドが、マンチェスター・ファッション・インスティテュートの卒業生によって開発された。2023年にファッションとビジネス管理の学士号を取得して卒業して以来、オリビア・バーンズは、患者向けの快適でスタイリッシュなウェアを創造する革新的な患者用ウェアブランド、Hypoplasを展開している。

2024年3月、Children’s Minnesotaは、控えめなデザインの病院用ガウンを導入し、患者用衣類のラインナップを拡大しました。すべての小児患者に包括的で文化的に配慮したケアを確実に提供するため、キッズエキスパート®とヘナ&ヒジャブ(ミネソタを拠点とする黒人、イスラム教徒、女性経営の企業)が提携し、新たな分野である控えめなデザインの小児用病院用ガウンに着手しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の病院用ガウン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 手術用ガウン

6.1.1 市場動向

6.1.2 市場予測

6.2 非手術用ガウン

6.2.1 市場動向

6.2.2 市場予測

6.3 患者用ガウン

6.3.1 市場動向

6.3.2 市場予測

7 リスクタイプ別市場内訳

7.1 最小限

7.1.1 市場動向

7.1.2 市場予測

7.2 低

7.2.1 市場動向

7.2.2 市場予測

7.3 中程度

7.3.1 市場動向

7.3.2 市場予測

7.4 高

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場

8.1 使い捨て

8.1.1 市場動向

8.1.2 市場予測

8.2 再利用可能

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2506