市場概要

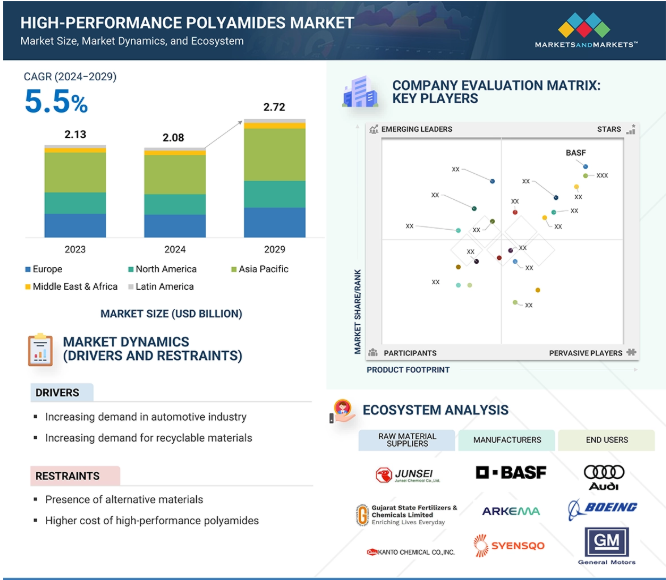

高機能ポリアミド市場は、2024年の20億8,000万米ドルから2029年には27億2,000万米ドルに達すると予測され、2024年から2029年までの年平均成長率は5.5%です。高性能ポリアミド市場は、優れた機械的、熱的、化学的特性を持つ材料への需要の高まりにより、力強い成長を遂げています。ポリアミドは、自動車・輸送、電気・電子、石油・ガス、過酷な条件下で部品が動作する産業用途など、さまざまな産業で極めて重要な役割を果たしています。強度、軽さ、耐熱性、耐湿性、耐薬品性で有名な高性能ポリアミドは、自動車部品、電気コネクター、ハウジングなどの用途で金属に代わって広く採用されています。軽量で効率的な材料を必要とする電気自動車への移行が進んでいることも、こうしたポリアミドの需要を高めています。高性能ポリアミドはリサイクル可能で再利用できるため、環境に優しい製造パターンに適合します。とはいえ、生産コストや加工の複雑さ、PEEKなどの代替製品との競合が、市場にいくつかの脅威をもたらしています。このような課題にもかかわらず、多くの要求の厳しい用途で高性能かつ長持ちする材料への需要が、高機能ポリアミド市場の持続的な成長と発展を保証しています。

リサイクル可能な材料に対する需要の高まりは、持続可能性があらゆる産業で優先的に重視される中、高機能ポリアミド市場を後押ししています。環境に対する圧力が高まり、循環型経済が求められる中、企業は長持ちする高性能材料だけでなく、リサイクル可能で持続可能な材料も求めるようになっています。PA 11やPA 12のような高機能ポリアミドは、リサイクルや再利用が可能であるため、リサイクル性が低い従来の素材よりも環境に優しい選択肢となります。このようなリサイクル可能な素材に対する需要の高まりは、特に自動車や輸送、電気・電子、その他の産業分野において、環境規制が強化され、より環境に優しい製品を求める消費者の圧力が高まっていることが背景にあります。例えば自動車業界では、環境フットプリントを最小限に抑え、燃費性能を向上させるため、自動車メーカーはより軽量でリサイクル可能な素材に注目しています。高機能ポリアミドはこのような条件を満たし、より強力な機械的特性と過酷な条件に対する耐性を向上させるとともに、代替材料よりも環境に優しい材料です。さらに、ケミカルリサイクルプロセスなど、ポリアミドのリサイクルと再利用に関する新技術の創出は、ポリアミドの魅力をさらに高めています。産業界が持続可能性をますます重視するようになるにつれ、リサイクル可能な高機能ポリアミドの需要は増加すると考えられ、よりクリーンで持続可能な生産方法を追求する上で、ポリアミドは主要な素材となります。

高機能ポリアミド業界では、代替材料が入手可能であることが大きな障害となっています。例えば、エンジニアリング熱可塑性プラスチックの代表格であるポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)などは、優れた耐熱性や耐薬品性、過酷な条件への耐性を備えているため、高性能ポリアミドの代替材料として使用することができます。これらの代替材料は、精度、耐熱性、化学的安定性が最も重要な特定の用途においては、高性能ポリアミドを上回ることさえあります。さらに、メタルアロイは高強度、高応力用途で一般的に採用されており、軽量性と構造特性が求められる用途で競争上の優位性を発揮します。このような代用品が手元にあり、時にはさらに安価であったり、加工が容易であったりすることが、高機能ポリアミドの市場を制約しています。さらに、これらの代替材料の継続的な開発、例えば加工方法の向上やコストの削減も、高機能ポリアミドの普及と発展に脅威を与える可能性があります。その結果、生産者は生産コストや性能を最大化するためにこれらの代替材料の使用を好むようになり、高機能ポリアミドの市場成長が制限される可能性があります。

EV生産の急激な拡大は、高機能ポリアミド市場に刺激を与えるでしょう。2023年には全世界で1,400万台近いEVが販売され、前年比35%増という驚異的な伸びを示し、自動車産業は持続可能なモビリティへと急速に移行しています。2024年には、EVが全自動車販売台数の18%を占め、2018年の2%から大幅に増加し、この分野の変化のスピードを反映しています。この発展は、電気自動車の厳しい性能要件を満たすことができる高性能材料に対する大きな需要につながっています。PA 12やPA 6のような高性能ポリアミドは、バッテリーケース、電気接続部、ボンネット部品など、電気自動車の主要部品において金属に取って代わることができるため、この目的に最適です。これらのポリアミドは、高温での優れた性能、耐燃料性、耐油性、その他の耐薬品性、高い機械的応力耐性など、EVの使用に必要な条件をすべて備えています。また、自動車分野では、効率と航続距離の向上のために重量を最小限に抑えることが望まれており、高性能ポリアミドのような軽量で耐性のある材料の需要が高まっています。EVの普及が進むにつれて、高性能で最先端のポリマーに対する需要は増加の一途をたどり、高性能ポリアミドは急成長する電気自動車市場で選ばれる材料となり、ポリアミドメーカーにとって利益をもたらすチャンスとなります。

高性能ポリアミドの市場においては、高性能ポリアミドの加工が大きな課題となっています。高性能ポリアミドは、機械的特性、耐薬品性、熱安定性が向上するものの、通常のポリマーよりも複雑な特殊装置や加工方法を必要とする傾向があります。例えば、PA12やPA46のような高機能ポリアミドは、より厳しい加工条件、綿密な水分レベル管理、高圧ブロー成形や射出成形のような高度な工程が要求される傾向があります。このような厳しい加工条件はコストが高く、スループットが制限され、大量生産用途のために生産を拡大する際に問題を引き起こします。また、水分を保持する性質があるため、加工中に材料の性能にばらつきが生じ、反りや寸法の不安定さなどの欠陥が生じることがあります。さまざまな製造条件下で均一な性能を得るという課題と、製造作業中の温度と湿度の厳密な管理の必要性により、これらの材料の使用はより複雑になり、産業界で一般的な慣行となる妨げとなっています。また、高性能ポリアミドの加工には専用の金型が必要で、コストがかかるため、小規模なメーカーやインフラが整っていないメーカーにとっては障害となっています。優れた特性を持つ高機能ポリアミドであっても、こうした加工上の問題はコストを押し上げ、生産速度を低下させるため、高機能ポリアミド市場の発展の妨げとなっています。したがって、これらの加工上の問題を克服することは、これらの材料をさらに発展させ、困難な産業で広く使用するために重要です。

高性能ポリアミドのエコシステム分析では、原料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析します。原料サプライヤーは、モノマーとアミノ酸を高機能ポリアミドメーカーに提供します。メーカーはこれらの原料を使用して、重合プロセスを用いて高性能ポリアミドを製造します。中間体メーカーは、さまざまなエンドユーザー別産業に特化した部品を設計する高性能ポリアミド部品メーカーです。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを取り、サプライチェーンを集中させ、業務効率と収益性を高めます。

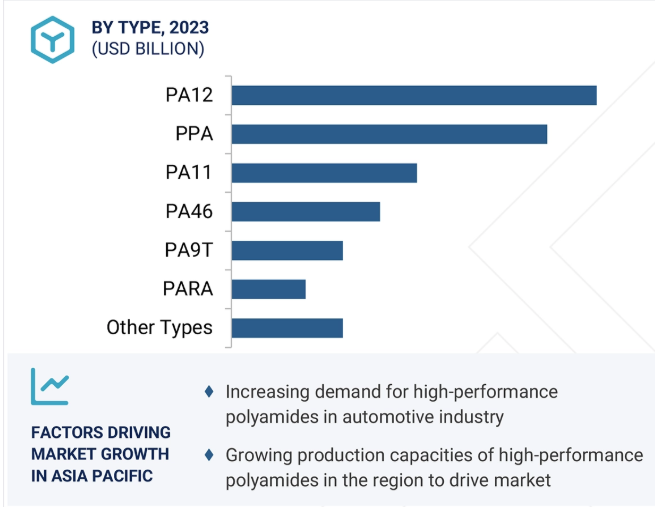

ポリアミド12(PA12)は、その優れた特性バランスにより多くの用途に適合するため、高機能ポリアミド市場で最も人気のある材料です。PA 12は、優れた柔軟性、軽量特性、強度を提供することで、多くの産業において金属を代替できる材料として知られています。そのため、軽量化と燃費向上のために金属部品が高性能プラスチックに置き換えられている自動車、電子、工業分野で特に魅力的な材料となっています。

PA 12は、PA 11のような他のポリアミドと比較すると、耐湿性、低密度、加工のしやすさの点で優れています。このような特性により、PA12は湿度の高い環境から過酷な条件下まで、あらゆる環境において優れた寸法安定性と性能を発揮します。また、PA12は最高の耐薬品性を誇り、油、燃料、溶剤など様々な物質に曝されても安定した性能を発揮する用途もあります。また、高い熱安定性を示すため、困難な用途にも適しています。

押出成形や射出成形などの技術による加工が容易で、軽量で強靭な部品の成形が可能なため、高性能ポリアミド業界ではPA12に対する需要がますます高まっています。

自動車の効率性、安全性、持続可能性を高めることができる、強く、軽く、高性能な材料への需要が高まっているため、高性能ポリアミド市場では自動車セクターが最大の市場シェアを占めています。高性能ポリアミドは、高い熱安定性、耐薬品性、機械的特性を備えているため、エンジン部品、燃料システム、電気コネクター、内装システムなど、さまざまな自動車部品の製造において重要な役割を果たしています。特にドイツやスペインなどの高級自動車メーカーは、燃費と排出ガスに関する厳しい規制に従って、自動車の性能向上と軽量化を達成するために、高性能ポリアミドを採用する最前線にいます。先端材料への需要が最も求められるのは、エリート性能、美観、安全性が最優先される高級車です。アジアでは、中国、日本、インドの自動車産業も、電気自動車(EV)への傾向の高まりを含め、自動車製造の加速的な成長を経験しているため、ポリアミド需要の重要な牽引役となっています。EVにおける高性能ポリアミドの使用は、バッテリーパック、配線、ボンネット内部品などの電気・電子部品の軽量化にとって極めて重要です。自動車の生産台数が増加し、特にEVでは技術革新が重視されているため、自動車産業は依然として世界最大の高機能ポリアミド消費者です。

アジア太平洋地域は、自動車産業の優位性、電気自動車の生産台数の増加、工業化の進展により、高機能ポリアミドの最大市場となっています。アジア太平洋地域の自動車市場は、主に中国、日本、インドなどの国々で世界最大であり、燃費と排ガス規制を改善するための軽量化プログラムに大きな注目が集まっています。そのため、高性能ポリアミドは、エンジン部品、燃料システム、電気システムなどの部品の必需品となっています。さらに、中国やインドなどの国々で、政府補助金を利用した電気自動車が増加していることも、軽量で高性能なバッテリー部品、電線、内装トリムにおけるポリアミドの需要増加に拍車をかけています。さらに、大手ポリアミドメーカーは、アジア太平洋地域に多数の工場を建設しており、高性能ポリアミドの生産・消費地としてアジア太平洋地域を確立するためにさらなる投資を行っています。また、インドや東南アジアなどの発展途上国では、工業化やインフラ整備が進んでおり、自動車、電子機器、工業用途でポリアミドの需要が高まっています。

2024年11月、アルケマはオーセンティック・マテリアルと提携し、リサイクルレザーとRilsanポリアミド11およびPebax TPEペレットを組み合わせた革新的なコンパウンドを開発し、Qilinブランドで販売しました。これらの新素材は、3Dプリンティングや従来の方法で加工でき、高級品、ファッション、家電、自動車内装、スポーツ機器などの主要市場をターゲットとしています。

2024年10月、エボニックとBASFは、CO2排出量を削減したバイオマスバランスアンモニアの最初の納入に合意しました。エボニックは、ベスタミンIPD eCOやベスタミドeCOポリアミド12のような持続可能な製品の生産にアンモニアBMBcertを組み込む予定。

2024年7月、BASFと寧波耀華電器科技有限公司は共同で、持続可能性と効率性を重視したコンセプトのスイッチギアキャビネットを開発しました。この革新的なキャビネットは、BASFの高性能素材、特に従来の熱硬化性素材に比べてリサイクル可能でエネルギー効率に優れたUltramidポリアミドとUltradurポリブチレンテレフタレートをユーティリティとして使用しています。これらの材料を使用することで、キャビネットのリサイクル性が向上し、ライフサイクルを通じて二酸化炭素排出量を削減することができます。

2024年5月、BASFインディアは市場需要の増加に対応するため、PanoliとThaneにある工場でUltramidポリアミドとUltradurポリブチレンテレフタレートの生産能力を40%以上増強する予定です。また、2024年5月28日にはムンバイにポリウレタン技術開発センターを新設し、さまざまな産業におけるポリウレタン用途の開発をサポートする予定です。

主要企業・市場シェア

高機能ポリアミド市場の主なプレーヤーは以下の通り。

Celanese Corporation (US)

BASF (Germany)

Arkema S.A. (France)

SABIC (Saudi Arabia)

Evonik Industries (Germany)

Syensqo (Belgium)

Envalior (Germany)

Mitsubishi Chemical Group Corporation (Japan)

Kuraray Co., Ltd (Japan)

UBE Corporation (Japan)

EMS-CHEMIE HOLDINGS AG (Switzerland)

Asahi Kasei Corporation (Japan)

Ensinger (Germany)

Domo Chemicals (Belgium)

Mitsui Chemicals, Inc. (Japan)

【目次】

はじめに

29

研究方法論

34

要旨

44

プレミアムインサイト

47

市場概要

50

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 自動車産業における需要の増加 – リサイクル可能な材料に対する需要の増加 RESTRAINTS- 代替材料の存在 – 高機能ポリアミドのコスト上昇 OPPORTUNITIES- EVにおける新たな用途 – 金属代替能力 CHALLENGES- 高機能ポリアミドの加工が困難 – 原料価格の変動

5.3 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威 競争相手の激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済見通し 導入 GDP動向と予測 世界の自動車産業の動向 世界の電気・電子産業の動向

5.6 サプライチェーン分析 原材料分析 種類別分析 製造工程分析- 射出成形- ブロー成形 最終製品分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 価格分析主要企業が提供する代表的な価格(エンドユーザー別、2023年 平均販売価格動向(種類別、2021~2024年 平均販売価格動向(製造工程別、2021~2024年 平均販売価格動向(エンドユーザー別、2021~2024年 平均販売価格動向(地域別、2021~2024年

5.10 貿易分析 HSコード390810の輸出シナリオ HSコード390810の輸入シナリオ

5.11 主要技術分析 主要技術-原料の選択-重合-溶融紡糸-延伸と配向-冷却と固化-切断 補助技術-3Dプリンティング

5.12 特許分析 導入方法論 文書の種類 見識 法的地位 管轄区域 分析 上位出願者

5.13 規制の状況 規制機関、政府機関、その他の組織

5.14 主要会議・イベント(2025-2026年

5.15 事例分析 VERTEC BIOSOLVENTS, INC. は、バイオベースポリアミド業界に革命を起こしました。 セラニーズコーポレーションは、EV部品の性能を向上させる高性能ポリアミドを発売しました。持続可能な電力システムの開発で協力

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 高機能ポリアミド市場における遺伝子AI/AIの影響 高機能ポリアミド市場におけるAI導入のトップ使用事例と市場の可能性 事例研究

5.18 投資と資金調達のシナリオ

高性能ポリアミド市場、種類別

88

6.1 導入

6.2 pa12 様々なエンドユーザー別産業への応用が需要を牽引

6.3 pa11 バイオプラスチックの需要拡大が需要を促進

6.4 高温用途でのPA46 の使用が需要を牽引

6.5 pa9t 射出成形とブロー成形の両プロセスへの適合性が 需要を押し上げる

6.6 パラは産業用途の拡大が需要を促進

6.7 ppa 金属代替能力が需要を牽引

6.8 その他の種類別

高機能ポリアミド市場、製造プロセス別

103

7.1 導入

7.2 射出成形 自動車部品成形の拡大が市場を牽引

7.3 ブロー成形 他の製造工程に比べて低コストが需要を促進

高機能ポリアミド市場:エンドユーザー別

110

8.1 導入

8.2 成長する自動車部品製造がポリアミド需要を牽引

8.3 高機能ポリアミドの電気・電子分野における高度な特性が需要を促進

8.4 高機能ポリアミドの金属代替能力が需要を牽引

8.5 石油・ガス産業における需要の伸びが市場を牽引

8.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 4992