市場規模

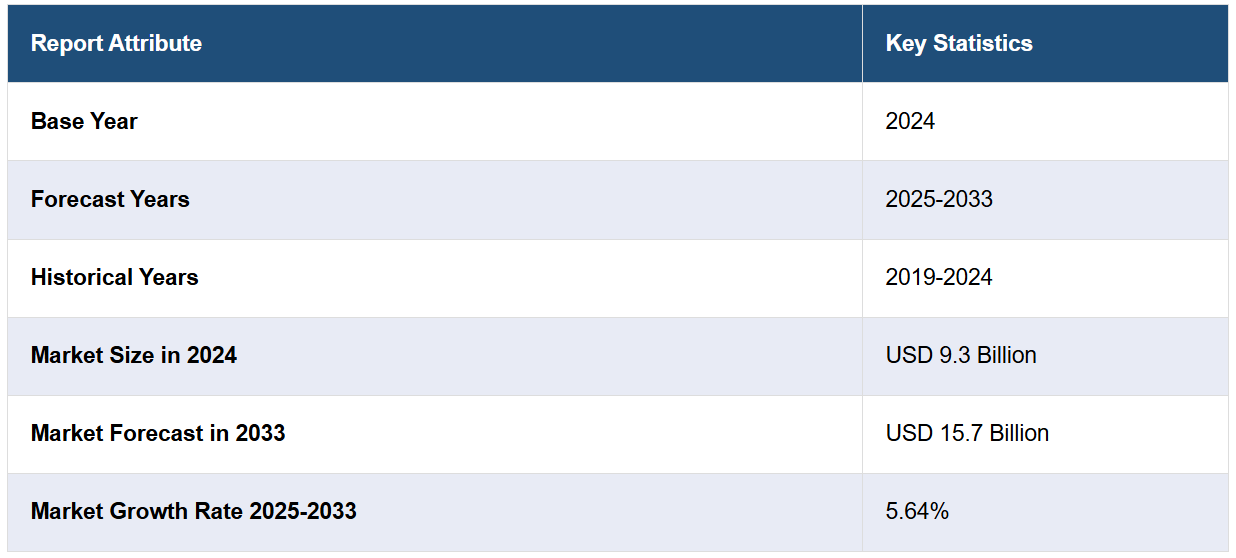

世界の血液学分析装置&試薬の市場規模は、2024年には93億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに157億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は5.64%と予測しています。この市場は、血液疾患や慢性疾患の発生率の上昇、血液分析装置における著しい技術進歩、世界的な高齢者人口の増加、ポイント・オブ・ケア(POC)診断の需要の大幅な増加、診断における人工知能(AI)と機械学習(ML)の統合によって牽引されています。

血液学分析装置&試薬の市場分析:

主な市場推進要因:主な市場推進要因としては、血液疾患や慢性疾患と診断される患者数の増加、著しい技術開発、およびポイント・オブ・ケア検査に対する需要の高まりなどが挙げられます。

主な市場動向:診断における人工知能(AI)や機械学習(ML)の導入、自動化やポイント・オブ・ケア検査に対する需要の高まり、カスタマイズ医療や個別化治療の急速な成長などは、主な市場動向の一部です。

地理的動向:非感染性疾患の発生率上昇、堅固なヘルスケアインフラ、業界内での強力な競争力の存在により、北米が業界をリードしています。

競合状況:Abbott Laboratories, Bio-Rad Laboratories Inc., Boule Diagnostics, Danaher Corporation, Diatron MI PLC (Stratec SE), EKF Diagnostics Holdings plc, Heska Corporation, Horiba Ltd., Mindray Medical International Limited, Nihon Kohden Corporation, Siemens, Sinnowa Medical Science & Technology Co. Ltd.などが、血球分析装置および試薬業界における主要企業の一部です。

課題と機会:血液学分析装置&試薬市場の機会としては、未開拓の新地域への参入や、品質の向上と運用コストの削減を実現する次世代分析装置の導入などが挙げられます。一方、市場の課題としては、高度な血液学分析装置&試薬の高コストや、規制要件の厳格化などが挙げられます。

血液学分析装置&試薬市場の動向:

血液関連疾患および慢性疾患の発生率の上昇:

血液疾患および慢性疾患と診断される患者数の増加が、市場を大きく牽引しています。リンパ腫、白血病、血友病などの血液疾患は、高齢化、遺伝的素因、ライフスタイルの変化など、さまざまな要因により、高い発生率となっています。例えば、米国国立医学図書館の報告によると、約24.8%の人が貧血と診断されており、これは世界で16億2000万人に相当します。この他にも、心臓血管疾患や糖尿病などの慢性疾患の増加も市場成長の推進要因となっています。国際糖尿病財団が発表した報告書によると、2045年までに8人に1人が糖尿病を患うと予想されており、これは7億8300万人に相当します。これらの疾患を正確に管理するため、高度な血液分析装置や試薬に対する需要が大幅に高まっています。

高齢者人口の増加:

世界的に高齢者人口が増加していることは、市場の見通しをさらに明るいものにしています。高齢者は慢性疾患や血液疾患など、幅広い健康問題を抱えやすいため、診断やモニタリングのための定期的な血液検査の必要性が高まっています。世界保健機関(WHO)によると、2016年から2050年の間に、60歳以上の世界人口は12%から22%へとほぼ倍増すると予測されています。この高齢者人口の増加により、診断検査などのヘルスケアサービスの需要が高まっています。これらの機器は、加齢に伴う健康問題の早期診断と管理に大きく貢献し、それにより血液学分析装置&試薬の市場成長につながっています。

ポイント・オブ・ケア(POC)診断の需要の高まり:

ポイント・オブ・ケア(POC)診断の需要の高まりは、血液学分析装置&試薬の需要増加の主な要因となっています。POC診断は、患者のいる場所またはその近くで実施される医療検査であり、迅速な結果が得られるため、迅速な臨床判断につながります。POCが提供する利便性や迅速性といったメリットは、集中治療室、救急外来、遠隔地や資源が限られた地域など、中央検査施設へのアクセスが制限されている環境において特に有用です。IMARC GROUPによると、ポイントオブケア(POC)診断市場は2023年に492億米ドルに達し、2032年には995億米ドルに達すると予測されており、2024年から2032年の年間平均成長率(CAGR)は7.9%となっています。

血液学分析装置&試薬業界のセグメント化:

IMARC Groupは、2025年から2033年までの世界、地域、国レベルでの予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、製品、使用タイプ、価格帯、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

血液学

血液凝固

免疫血液学

血液学は市場シェアの大半を占める

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、血液学、血液凝固、免疫血液学が含まれます。レポートによると、血液学が最大のセグメントを占めています。

血液学は、感染症、貧血、白血病、その他の血液疾患など、数多くの疾患の診断能力により、最大のセグメントとなっています。これらの検査は、定期的な健康診断や病気の診断、治療経過の追跡に不可欠であり、医療において極めて重要な役割を果たしています。慢性疾患の増加と高齢者人口の増加が、血球分析装置および試薬の収益増加につながりました。健康問題の継続的な改善や日常的な検査のために、より多くの人々がこれらの検査を必要としているため、血球分析の重要性と市場シェアは引き続き拡大しています。IMARC GROUPが発表した報告書によると、世界の血液学分析装置の市場規模は2023年にはすでに68億米ドルに達しており、2032年には131億米ドルに達すると予測されており、2024年から2032年の間の年平均成長率(CAGR)は7.3%となっています。

用途タイプ別内訳:

スタンドアロン

ポイント・オブ・ケア

スタンドアロン型が業界で最大のシェアを占めている

用途別による市場の詳細な内訳と分析も報告書に記載されています。これには、スタンドアロン型とポイント・オブ・ケアが含まれます。報告書によると、スタンドアロン型が最大の市場シェアを占めています。

スタンドアロン型血液分析装置市場は、多用途で使いやすく、追加の機器なしで複数の検査を実施できるため、血液学分析装置&試薬市場で最大のシェアを占めています。病院、診療所、診断ラボでは、日常的な血液検査における高い精度と信頼性から、スタンドアロン型装置が好まれており、日常業務に欠かせないものとなっています。さらに、スタンドアロン型装置は経済性が高く、メンテナンス要件も少ないため、その普及をさらに後押ししています。追加の機器を必要とせずに迅速かつ信頼性の高い結果を提供できる能力により、数多くの医療現場で好まれる選択肢となっています。

価格帯別内訳:

低価格帯

中価格帯

高価格帯

低価格帯が市場の主要セグメントを占める

血液学分析装置&試薬の市場レポートでは、価格帯に基づく市場の詳細な内訳と分析を提供しています。これには、低価格帯、中価格帯、高価格帯が含まれます。レポートによると、低価格帯が最大のセグメントを占めています。

低価格帯のセグメントは、小規模な診療所、外来センター、地方病院など、多くの医療施設にとって最も利用しやすく手頃な選択肢のひとつであるため、市場を独占しています。これらの医療施設は予算が限られていることがほとんどであり、経済的でありながら信頼性の高い診断ツールを必要としています。低価格帯の血球分析装置は使いやすく、メンテナンスも最小限で済むため、技術的専門知識が限られている環境に最適です。こうした幅広い需要があるため、資金的な制約がある人々でも、必要な診断サービスを利用することができます。さらに、血液悪性腫瘍の増加も、血球分析装置および試薬市場の見通しを明るいものにしています。2030年までに、10万人当たりの発生率は、多発性骨髄腫で0.045、白血病で0.016、非ホジキンリンパ腫で0.012に上昇すると予測されています。

用途別内訳:

出血性疾患

感染関連疾患

免疫系関連疾患

血液がん

貧血

出血性疾患が市場で明確な優位性を示している

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されている。これには、出血性疾患、感染関連疾患、免疫系関連疾患、血液がん、貧血が含まれる。レポートによると、出血性疾患が最大の市場シェアを占めている。

血友病、血小板減少症、その他の出血性疾患などの出血性疾患は、非常に多く見られ、常時モニタリングが必要であるため、血液学分析装置&試薬業界を支配しています。これらの疾患を持つ患者は、凝固時間、血小板数、その他の重要なパラメータを調べるために、頻繁に血液検査を行う必要があります。この必要性により、高度な血液分析装置の需要が高まっています。さらに、人口の高齢化に伴い、これらの出血性疾患の発生率も増加しています。高齢者はこうした疾患を発症しやすいため、健康を効果的に管理するためには定期的な血液検査が必要となります。このような人口動態の変化が市場の成長に大きく貢献しています。

エンドユーザー別内訳:

商業サービスプロバイダー

病院ラボ

研究・学術機関

その他

商業サービスプロバイダーが市場を独占

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、商業サービスプロバイダー、病院ラボ、研究・学術機関、その他が含まれます。レポートによると、商業サービスプロバイダーが最大のセグメントを占めています。

商業サービスプロバイダーがこの市場で最大のセグメントとなっています。これらのプロバイダーには、幅広い血液検査サービスを提供する独立診断ラボや大手商業ラボチェーンが含まれます。商業サービスプロバイダーが市場を独占している要因としては、高度な血液分析装置や試薬に投資できる豊富なリソースを保有していることが挙げられます。これにより、高品質で効率的な検査サービスを提供することが可能となっています。また、個人患者、診療所、複雑な検査ニーズを外部委託する小規模な検査室など、幅広い消費者層を対象としていることも、血液学分析装置&試薬市場の概要を好転させる要因となっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、血液学および分析装置と試薬の市場シェアで最大を占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。報告書によると、北米が最大の市場シェアを占めています。

北米の血液学分析装置&試薬市場は、いくつかの主要な要因によって牽引されています。個別化医療およびコンパニオン診断に対する需要の高まりが、市場の成長に重要な役割を果たしています。個別化医療では、患者の遺伝子プロファイルに基づいて治療をカスタマイズするため、精密かつ包括的な診断ツールが必要となります。 血液分析装置は、患者の血液に関する詳細な情報を提供し、医師が治療計画について十分な情報を得た上で決定を下すのに役立つため、この点において不可欠です。 さらに、この地域では一人当たりの医療費支出が高く、医療技術や診断への投資が大幅に増加しています。ある報告書によると、国民医療費(NHE)は2022年には4.1%増の4兆5000億米ドル、つまり1人当たり1万3493米ドルとなり、国内総生産(GDP)の17.3%を占めることになります。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、主要企業の詳しい企業概要も提供されています。血液学分析装置&試薬業界における主要企業の一部には、Abbott Laboratories, Bio-Rad Laboratories Inc., Boule Diagnostics, Danaher Corporation, Diatron MI PLC (Stratec SE), EKF Diagnostics Holdings plc, Heska Corporation, Horiba Ltd., Mindray Medical International Limited, Nihon Kohden Corporation, Siemens, Sinnowa Medical Science & Technology Co. Ltd.などがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

北米の血液学分析装置&試薬市場における主要企業は、高まる需要に応えるために、製品ポートフォリオの革新と拡大に積極的に取り組んでいます。アボット・ラボラトリーズやシスメックス株式会社などの血液学分析装置&試薬企業は、より高い精度と効率性を実現する先進的な自動血液分析装置の開発に取り組んでいます。ベックマン・コールターは、診断能力の向上を目指して、人工知能と機械学習の統合に重点的に取り組んでいます。さらに、これらの企業は市場への浸透を広げるための戦略的提携や協力関係を構築し、競争に打ち勝つための研究開発への投資を行い、血液学分析装置&試薬市場の予測に基づく投資決定を行っています。こうした活発な活動は、患者ケアの改善、診断プロセスの合理化、そして医療従事者と患者の進化するニーズへの対応を目的としています。

最新ニュース:

2023年5月:シーメンス・ヘルシニアスは、血液学分析装置&試薬市場の最近の動向の一つとして、次世代の血液学分析装置を発表しました。これらの分析装置は、大量の血液学検査のための2つの新しいソリューション、Atellica HEMA 570分析装置とAtellica HEMA 580分析装置を提供します。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血液学分析装置&試薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 血液学

6.1.1 市場動向

6.1.2 市場予測

6.2 血液凝固

6.2.1 市場動向

6.2.2 市場予測

6.3 免疫血液学

6.3.1 市場動向

6.3.2 市場予測

7 用途タイプ別市場規模推移

7.1 スタンドアロン

7.1.1 市場動向

7.1.2 市場予測

7.2 ポイント・オブ・ケア

7.2.1 市場動向

7.2.2 市場予測

8 価格帯別の市場規模

8.1 低価格帯

8.1.1 市場動向

8.1.2 市場予測

8.2 中価格帯

8.2.1 市場動向

8.2.2 市場予測

8.3 高価格帯

8.3.1 市場動向

8.3.2 市場予測

9 用途別の市場規模

9.1 出血性疾患

9.1.1 市場動向

9.1.2 市場予測

9.2 感染関連疾患

9.2.1 市場動向

9.2.2 市場予測

9.3 免疫系疾患

9.3.1 市場動向

9.3.2 市場予測

9.4 血液がん

9.4.1 市場動向

9.4.2 市場予測

9.5 貧血

9.5.1 市場動向

9.5.2 市場予測

10 エンドユーザー別市場規模

10.1 商業サービスプロバイダー

10.1.1 市場動向

10.1.2 市場予測

10.2 病院検査室

10.2.1 市場動向

10.2.2 市場予測

10.3 研究機関および学術機関

10.3.1 市場動向

10.3.2 市場予測

10.4 その他

10.4.1 市場動向

10.4.2 市場予測

11 地域別市場

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別の市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8300