市場概要

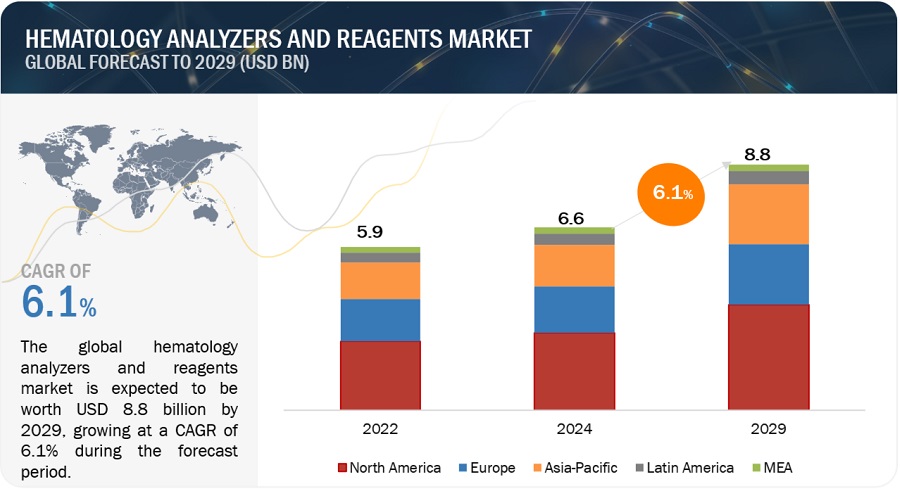

血液学分析装置および試薬市場は、2029年までに88億米ドルの収益を生み出し、2024年の収益は66億米ドルで、年平均成長率は6.1%を記録すると予測されています。予測期間中、市場の成長は、フローサイトメトリーと血液学分析装置の統合、血液疾患の発生率の増加、技術進歩の高まりに起因しています。しかし、新興国では血液学分析装置のコストが高く、高度な血液学機器の導入が遅れていることに加え、熟練した専門家が不足していることが、この市場の成長をある程度抑制すると予想されます。用途別では、出血性疾患の症例数の増加、認知度の向上、出血性疾患のスクリーニングにより、出血性疾患分野が大きなシェアを占めています。その結果、出血性疾患の診断のための血液学機器の採用が増加しており、市場にプラスの影響を与えています。

推進要因 技術的進歩の高まり

血液学分析装置および試薬市場の成長の主な原動力は、技術の進歩の高まりです。血球計数装置などの診断ツールは、長年にわたって著しい技術進歩を遂げており、その結果、市場は非常に基本的な赤血球カウンターから非常に洗練された自動分析装置へと大きな変化を遂げました。現在、さまざまな血液学分析装置・試薬メーカーは、より迅速な結果と納期を提供する技術的に高度な血液学製品の開発に注力しています。最近の技術的進歩や新製品の発売の一部を以下に示します:

2024年1月、堀場製作所(日本)は、CE-IVDR承認済みで米国FDA承認待ちの新しいHELO 2.0ハイスループット自動血液学プラットフォームを発売しました。

2023年5月、シーメンス・ヘルティニアーズ(ドイツ)は、大量血液学検査用の2つの新しいソリューション、Atellica HEMA 570アナライザーとAtellica HEMA 580アナライザーを発表しました。

2023年5月、バイオ・ラッド・ラボラトリーズ(米国)は、免疫血液学の卓越した検査室を可能にする完全自動化システム、IH-500 NEXTシステムの発売を発表しました。

阻害要因:高度な血液分析装置のコスト高

中国、インド、ブラジルのような発展途上国では、予算の制約から中小規模の組織や学術研究機関では高価格の高度な血液学分析装置を購入する余裕がありません。また、検査室への導入には高額な設備投資が必要です。一方、Tier IとTier IIの病院ではこれらのシステムを多数必要とするため、システムの調達に関連する資本コストは大幅に増加します。高度な血液学分析装置のコストは20,000米ドルから360,000米ドルの間、低レンジの血液学分析装置のコストは4,000米ドル未満、中レンジの血液学分析装置のコストは4,000米ドルから30,000米ドルの間です。

機会 新興国の成長の可能性

新興国の市場成長は、医療インフラの改善と医療費の増加によってさらに促進されます。新興市場(中国、インド、ブラジル、メキシコなど)は、調査期間中、血液学分析装置および試薬のメーカーや販売業者に大きな成長機会を提供すると期待されています。この背景には、血液学分野における研究活動の活発化、血液疾患を患う患者数の多さ、主要市場プレイヤーの新興市場に対する注目度の高まりがあります。さらに、意識の高まりと健康診断、高齢化、個人による医療支出の増加、政府の取り組み(インドのAyushman Bharatなど)が、新興市場の市場機会となっています。

新興市場における血液学分析装置と試薬の需要拡大に対応するため、著名な製品メーカーは無機的戦略(提携、契約、事業拡大、共同研究など)に重点を置き、新興国における販売網の強化と製造能力の強化を図っています。

課題:新興市場における熟練専門家の不足

先進国に比べ、中国やインドなどの新興国では、5分割や6分割の微分血球計数装置などの高度な血液検査機器の導入が遅れています。これは、血液サンプルの完全分析や血液疾患の診断において、従来の分析装置よりも高度な血液学的分析装置を使用するために必要なスキルや認識が不足しているためです。

マイクロ流体技術やデジタル技術を用いた高度な血液検査機器を効率的に操作するには、熟練した専門家が必要です。その結果、熟練した専門家の不足と検査スタッフに対するタイムリーなトレーニングの不足が、新興国の大規模病院におけるハイエンド機器の普及を妨げています。労働統計局(BLS)によると、米国では臨床検査技師の人材不足が深刻です。

製品・サービス別では、予測期間中、血液学製品・サービス分野が血液学分析装置・試薬業界で最大のシェアを占めています。

製品・サービス別に見ると、血液学用分析装置・試薬市場は血液学、止血、免疫血液学の製品・サービスに区分されます。血液学製品・サービス分野は血液学分析装置・試薬市場で最大のシェアを占めています。血液学製品・サービス分野はさらに試薬・消耗品、機器、サービスに細分化されます。また、新興国におけるPOC検査用血液学分析装置の採用や、主要な血液学プロバイダーによる幅広いサービスが利用可能であることも、血液学製品・サービスの業界導入の増加に寄与しています。

使用タイプ別では、予測期間中に最も高い成長が見込まれるのは血液学分析装置・試薬業界のスタンドアロン型分析装置部門です。

用途タイプ別に見ると、血液検査装置・試薬市場はスタンドアロン型とポイントオブケア型に分けられます。2024年には、予測期間を通じてスタンドアロン型分析装置が最大の市場シェアを占めると予測されています。同分野の成長を牽引しているのは、病院や基準検査室など急性期医療現場での利用が増加したことにより、主要市場で同分野の採用が拡大していること。さらに、最小限のワークフローしか必要としない研究機関や学術機関などのエンドユーザーも、手頃な価格と効率的なワークフローを理由にスタンドアロン型血液分析装置を好む傾向があります。

アプリケーション別では、血液学分析装置・試薬業界の大気汚染モニタリング分野が予測期間中に大きな成長を遂げる見込みです。

用途に基づき、血液学分析装置および試薬市場は、大気汚染モニタリング、騒音汚染モニタリング、水質汚染モニタリング、土壌汚染モニタリングに分けられます。水質汚染モニタリング分野には、廃水モニタリング、地表・地下水モニタリングなどのサブセグメントがあります。大気汚染モニタリング分野は予測期間中に大きな成長が見込まれます。センサベースの大気質モニタリングシステムに対する受け入れと需要の高まりが、今後数年間の業界におけるこのセグメントの著しい成長と優位性につながっています。

予測期間中、北米が血液学分析装置および試薬業界の最大市場になる見込み。

血液学分析装置および試薬市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカの5つの主要地域に区分されています。米国とカナダで構成される北米は、2023年の世界血液学分析装置・試薬市場で最大のシェアを占めています。この地域は、輸血の必要性の高まりと献血の増加、血液と血液成分の需要の増加、血液学分析装置技術の採用拡大を背景に成長を遂げています。

一方、アジア太平洋地域は予測期間を通じて最も大きな成長率を示すと予測されています。血液学分析装置および試薬の市場シェアは北米が42.4%で最も高く、次いで欧州が25.5%。

主要企業

2023年現在、血液学分析装置および試薬の主要企業は、シスメックス株式会社(日本)、Danaher Corporation(米国)、日本光電工業株式会社(日本)、Siemens Healthineers(ドイツ)、Abbott Laboratories(米国)、Boule Diagnostics AB(スウェーデン)、Horiba, Ltd. (日本)、Bio-Rad Laboratories, Inc. (日本)、Bio-Rad Laboratories Inc.(米国)、Shenzhen Mindray Bio-Medical Electronics Co. (Ltd.(中国)、F. Hoffmann-La Roche Ltd. (スイス)。(スイス)。

本レポートでは、世界の血液学分析装置・試薬市場を以下のサブマーケットごとにセグメント化し、収益予測や動向分析を行っています。

製品・サービス別

血液学製品・サービス

装置

5部式および6部式全自動血液検査装置

3部式全自動血液学アナライザー

ポイント・オブ・ケア検査用血液学アナライザー

半自動血液検査装置

試薬・消耗品

血液学試薬

スライド染色機/メーカー

コントロール&キャリブレーター

消耗品

サービス

血液凝固関連製品・サービス

検査機器

試薬・消耗品

サービス

免疫血液学製品・サービス

試薬・消耗品

試薬・消耗品

サービス

価格帯別

ハイレンジ血球計数装置

ミドルレンジ

ローレンジ

使用タイプ別

スタンドアロン

POCT

アプリケーション別

貧血

血液がん

出血性疾患

感染症

免疫系疾患

その他の用途

エンドユーザー別

病院検査室

商業サービスプロバイダー

政府系研究所

研究・学術機関

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他の地域

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ロサンゼルス

ラテンアメリカ

ブラジル

メキシコ

RoLA

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2024年5月、堀場製作所が高スループット血球計数装置Yumizen H2500の米国FDA 510(k)クリアランスを取得。

2023年5月、バイオ・ラッド社(Bio-Rad Laboratories, Inc.)が免疫血液検査における卓越した検査を可能にする全自動システムIH-500 NEXTシステムを発売。

2023年8月、ロシュとシスメックスが持続可能な診断ソリューションを共同開発するためにパートナーシップを拡大。ロシュ・ダイアグノスティックスのポートフォリオを補完するため、商業検査室および病院検査室向けの血液学ソリューションに関する契約を更新しました。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 考慮した年

1.3.3 通貨

1.4 市場関係者

1.5 変化のまとめ

2 調査方法(ページ数 – 33)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料のリスト

2.1.2 一次データ

2.2 市場推計方法

2.2.1 レベニューマッピングに基づく市場推定

2.2.2 製品ベースの市場推定

2.2.3 一次調査の検証

2.3 データの三角測量と市場の内訳

2.4 調査の前提

2.4.1 調査の前提

2.5 調査の限界

2.6 リスク評価

2.6.1 リスク評価分析

3 エグゼクティブサマリー (ページ数 – 46)

4 PREMIUM INSIGHTS(ページ番号 – 51)

4.1 血液学分析装置・試薬市場の概要

4.2 アジア太平洋地域:血液学分析装置および試薬市場:製品別、国別(2023年)

4.3 血液検査装置・試薬市場:地理的成長機会

4.4 血液検査装置・試薬市場:地域別構成比、2022年~2029年(百万米ドル)

5 市場概観(ページ – 54)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 血液疾患の発生率の増加

5.2.1.2 献血数の増加

5.2.1.3 技術進歩の高まり

5.2.1.4 血液分析装置とフローサイトメトリーの統合

5.2.2 阻害要因

5.2.2.1 高度血液分析装置の高コスト

5.2.3 機会

5.2.3.1 自動血液分析装置の普及拡大

5.2.3.2 新興国の潜在成長力

5.2.3.3 マイクロ流体の出現

5.2.4 課題

5.2.4.1 厳しい規制ガイドライン

5.2.4.2 新興市場における熟練専門家の不足

5.3 規制シナリオ

5.3.1 規制機関、政府機関、その他の組織

5.3.2 規制動向

5.3.2.1 北米

5.3.2.1.1 米国

5.3.2.2 欧州

5.3.2.3 アジア太平洋

5.3.2.3.1 インド

5.3.2.3.2 中国

5.4 保険償還シナリオ

5.5 バリューチェーン分析

5.5.1 研究開発

5.5.2 調達・製品開発

5.5.3 マーケティング、販売、流通

5.6 サプライチェーン分析

5.6.1 著名企業

5.6.2 中小企業

5.6.3 エンドユーザー

5.7 エコシステム分析

5.8 ポーターの5つの力分析

5.8.1 競争の程度

5.8.2 買い手の交渉力

5.8.3 供給者の交渉力

5.8.4 新規参入の脅威

5.8.5 代替品の脅威

5.9 貿易データ分析

5.10 特許分析

5.11 価格分析

5.12 技術分析

5.12.1 主要技術

5.12.1.1 フローサイトメトリー

5.12.1.2 デジタル顕微鏡と画像解析

5.12.1.3 ポリメラーゼ連鎖反応(PCR)および次世代シーケンサー(NGS)

5.12.1.4 マイクロフルイディクス

5.12.2 隣接技術

5.12.2.1 バイオインフォマティクス

5.12.2.2 ウェアラブルヘルス技術

5.12.2.3 ポイントオブケア検査(POCT)機器

5.12.3 補完技術

5.12.3.1 免疫組織化学(IHC)

5.12.3.2 分光光度法

5.12.3.3 血清学的検査

5.13 主要会議とイベント(2024年

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主な利害関係者

5.14.2 主要な購買基準

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 投資と資金調達のシナリオ

5.17 満たされていないニーズ

5.18 血液検査装置・試薬市場におけるジェネレーティブAIの利用

6 血液検査装置・試薬市場:製品・サービス別(ページ数-88)

6.1 導入

6.2 血液学製品・サービス

6.2.1 試薬・消耗品

6.2.1.1 血液学試薬

6.2.1.1.1 試薬レンタルビジネスモデルへの嗜好の高まりが市場を牽引

6.2.1.2 消耗品

6.2.1.2.1 需要を押し上げる定期的要件

6.2.1.3 コントロール&キャリブレーター

6.2.1.3.1 複数のパラメーターをモニターする能力で取り込みを促進

6.2.1.4 スライド染色機&メーカー

6.2.1.4.1信頼性の高い均一な染色結果を提供する能力により、取り込みを促進

6.2.2 装置

6.2.2.1 5分割および6分割全自動血液分析装置

6.2.2.1.1 WBCの同定と分類が市場を牽引

6.2.2.2 3部式全自動血液学分析装置

6.2.2.2.1 低メンテナンスコストが普及を後押し

6.2.2.3 ポイントオブケア検査用血液学分析装置

6.2.2.3.1 自宅での血中濃度検査志向の高まりが市場成長を後押し

6.2.2.4 半自動血液分析装置

6.2.2.4.1 手動による中断の必要性が市場導入を抑制

6.2.3 サービス

6.2.3.1 高い診断技術の採用が需要を押し上げる

6.3 止血製品・サービス

6.3.1 止血試薬・消耗品

6.3.1.1 凝固障害の有病率の増加が成長を後押し

6.3.2 止血器具

6.3.2.1 低複雑性で高い生産性が市場を牽引

6.3.3 止血サービス

6.3.3.1 止血診断技術の進歩が市場の成長をサポート

6.4 免疫血液学製品・サービス

6.4.1 免疫血液検査試薬・消耗品

6.4.1.1 新規免疫血液検査試薬の開発が市場を牽引

6.4.2 免疫血液検査機器

6.4.2.1 免疫血液検査室における自動化の進展が需要を押し上げる

6.4.3 サービス

6.4.3.1 顧客志向のケア提供が市場成長を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 2479