市場概要

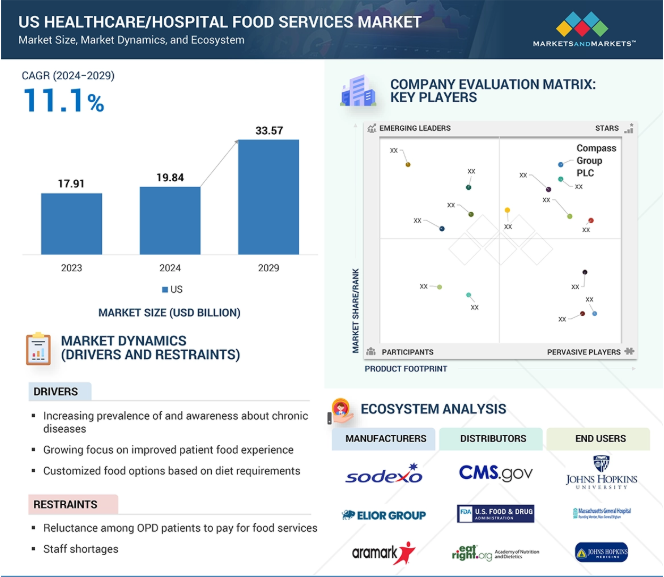

2023年に198.4億米ドルと評価された米国のヘルスケア/病院給食サービスの世界市場は、11.1%の年平均成長率で堅調に成長し、2024年には59.7億米ドル、2029年には335.7億米ドルという驚異的な規模に達すると予測されています。米国のヘルスケア/病院給食サービス市場の成長は、回復と全体的なウェルネスにおける患者満足度と栄養への配慮の重視の高まりなど、複数の要因によって牽引されています。病院は、患者の満足度を高め、治癒を助けるための個別の食事を提供する、個別化された質の高いメニュー作りに注力しています。その他、糖尿病、心血管障害、肥満などの慢性疾患の増加により、減塩、糖尿病にやさしい、心臓によい食事プランなど、専門的な食事プログラムの需要が高まっていることも、市場発展の要因となっています。メディケア・メディケイド・サービスセンター(CMS)や合同委員会(Joint Commission)などの組織が病院に課している、食事や食品の安全性に関する非常に厳格なプロトコルも市場の促進要因です。給食管理システムにおける自動食事注文システム、AIベースの栄養追跡、デジタル厨房管理ソリューションは、運用経費を削減しながら効率を高める傾向にあります。オーガニック食材や地元産食材の使用、廃棄物削減プログラムの実施といった持続可能性のトレンドは、エコロジカル・フットプリントの改善に取り組む病院で人気が高まっています。さらに、こうした実践の普及が進むにつれて、ルームサービスの食事モデルや患者参加型イニシアチブの導入にもつながっています。こうした取り組みは、栄養士と医療提供者の協力を促し、病院給食の提供に大きな影響を及ぼしています。

医療施設が患者の回復と長期的な健康管理を促進するための栄養介入に重点を置いているため、慢性疾患の有病率と認知度の上昇がアメリカのヘルスケアまたは病院給食サービス市場を推進している主な要因です。糖尿病、心血管疾患、肥満、高血圧、腎臓疾患などの慢性疾患は、治療法に合わせた食事計画を必要とするため、病院は専門の食事チェーンを開発しました。疾病の予防と治療における食事の役割に対する認識の高まりにより、治療栄養学に注目が集まり、病院は患者の多様なニーズを満たすために栄養士や管理栄養士が考案した病院メニューを構築しています。これに続いて、予防医療に対する一般市民の知識も高まっています。病院は、患者や来院者のために、より健康的な食事の提供、ポーションポール戦略、栄養密度の高い食事プランに取り組むでしょう。

アメリカにおける病院給食サービスの主な制約のひとつは、OPD患者の給食サービスに対する嫌悪感です。入院患者とは異なり、OPD患者は入院時に無料で食事を受け取ることに慣れています。一般的に、OPD患者は病院を訪れる期間が非常に短いため、病院の食事サービスを必要経費とは考えていません。多くの患者は、自宅から食事を持ち帰ったり、病院の外で食事をしたり、自動販売機やファーストフード店で食事をすることを好みます。このような状況では、病院食を購入できる需要は限られてしまいます。最も頻繁に利用できる安価な代替食事を選ぶ患者は、病院食への出費を控えるということです。保険が適用されなかったり、保険から払い戻されなかったりするため、OPDの食事にお金を払うことができないのです。さらに、外来患者の平均的な認識は、食事は質が悪いということであり、食事の主な目的は入院患者の食事制限をサポートすることであるという知識によって強化されています。

病院が多様な食事ニーズ、文化的嗜好、および患者の期待に対応することの重要性を認識しているため。これには、回復における栄養の役割をリストに追加すること、植物ベースの食事、グルテンフリーのオプション、アレルゲンに配慮した選択肢、さまざまな患者集団にアピールする世界の料理など、メニューの拡大が含まれます。また、糖尿病、心臓病、腎臓病、費用対効果など、特定の病状に合わせた食事プランの需要も高まっています。オンデマンドで食事を注文できるレストランスタイルの食事体験は、処方された食事計画の遵守をサポートしながら、個人の嗜好や好みを満たすことができる様々な食事の選択肢を提供します。

入院患者に対する栄養評価と介入の複雑さが、この市場の最大の制約条件となります。食事の計画と提供には、カスタマイズされた集学的アプローチを実施する必要があります。医療施設における患者の食事ニーズは、病状、年齢、アレルギー、文化的嗜好、個人的な食事制限などの要因によって大きく異なります。糖尿病、心血管疾患、腎臓病、栄養失調などの様々な要因により、適切な食事計画を守ることは非常に困難です。食事は、治療目標を達成しつつ、おいしさとバラエティーを提供できるよう、慎重に計画されなければなりません。さらに、嚥下障害に関連した複雑な食事の考慮も必要です。患者さんによっては、慎重な経管栄養が必要であったり、手術後の食事が特別であったりします。さらに、患者によっては免疫不全に陥っている場合があり、その場合はさらに食事上の注意が必要になります。そのため、食事の準備には細心の注意を払い、食品の取り扱いには厳重な安全対策が欠かせません。入院期間が短く、患者の入れ替わりが激しいと、給食業務はさらに複雑になります。そのため、栄養士、厨房スタッフ、医療従事者がシームレスに連携し、タイムリーで効果的な食事スケジュールの変更を可能にする必要があります。

患者サービスおよび食事サービスは、患者のケア、回復、および病院での全体的な体験の重要な要素であるため、アメリカのヘルスケア/病院給食サービス市場で最大の貢献をしています。病院では、適切な栄養摂取が患者の転帰、生活の質、満足度に直接影響することを認識しているためです。糖尿病、心血管疾患、肥満などの慢性疾患の増加により、減塩、糖尿病患者向け、タンパク質豊富な食事など、個々の健康ニーズに対応した専門的な食事プログラムに対する需要が高まっています。

主要企業・市場シェア

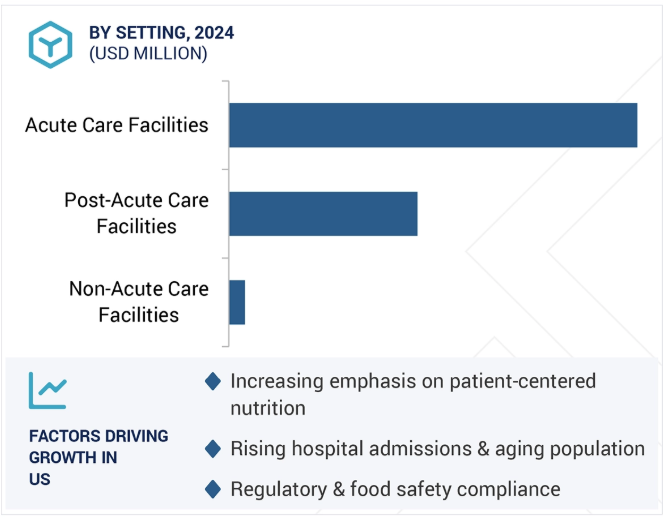

急性期医療環境は、リスクの高い状況にある急性期病院がサポートする患者数が多いことから、アメリカのヘルスケア/病院食サービス市場で最大のシェアを占めています。大規模な医療センター、外傷センター、専門病院を含む急性期病院は、24時間体制の医療ケアと体系的な栄養サポートが必要な、重度、緊急、命にかかわる状態の患者にサービスを提供しています。このような種類別の患者は、手術からの回復、化学療法などの集中治療、糖尿病、心血管疾患、腎臓疾患の管理など、非常に複雑なダイエットニーズを持っていることがよくあります。従って、病院が合法化されるためには、医療処方、食事制限、回復目標を満たすために、より個別化された治療食プランを提供する必要があります。

米国は、高品質で健康的な食事に対する患者の要求の高まり、厳格な病院規制、食品の安全性と持続可能性の発展によって、医療給食サービス市場を支配しています。Compass Group、Sodexo、Aramarkなどの大手サービスプロバイダーは、食事条件、病状、ウェルネスプログラムを満たす独創的な食事ソリューションを提供することで、この需要を活用しています。また、農場から病院までのスキーム、ベジタリアニズム、オーダーメイドの栄養が重視されるようになったことで、新鮮で地元産の食品が普及するようになりました。

2024年1月、コンパス・グループPLC(LSE:CPG)は、英国とアイルランドで高級コントラクト・ホスピタリティ・サービスを提供するCH&COを買収する契約を締結。同社は現在、年間売上高5億7,000万米ドルで、ビジネス・産業、スポーツ・レジャー、教育、ヘルスケアなど幅広い分野で事業を展開。

2024年1月、アラマークは病院の入院患者と臨床栄養サービスをデジタル接続する新しい遠隔医療プログラムを開始しました。

2024年2月、ソデクソは、英国、スウェーデン、デンマーク、フィンランド、ノルウェーにおけるアストラゼネカとの食品・施設管理サービスの5年契約を強化しました。

2024年10月、アラムーク・リフレッシュメンツは、企業、教育、医療などさまざまな分野で、顧客重視、起業家精神、レストランベースのダイニングサービスのアプローチで有名なヒースランド・ホスピタリティ・グループの買収を発表しました。

2024年10月、アラーマークは高齢者向け住宅の全国的リーダーであるアズベリー・コミュニティーズとの新たな提携を発表しました。これにより、アズベリーの5つの継続ケア・リタイアメント・コミュニティにアラーマークのSeniorLife+ダイニング・サービスが導入され、ダイニングとホスピタリティ・サービスを通じて生活体験が向上します。

2024年11月、ソデクソはCRHケータリング社を買収し、2025年上半期に北米における利便性の成長をさらに加速させます。この買収により、ソデクソはアメリカで急成長する300億米ドルのコンビニエンス・フード市場に参入することができます。

キーワードの主要プレーヤー

Compass Group PLC (UK)

Sodexo (France)

Aramark (US)

Elior Group (France)

ISS World (US)

Healthcare Services Group (US)

Performance Food Group (US)

AVI Foodsystems, Inc (US)

Whitsons Culinary Group (US)

Metz Culinary Management (US)

The Nutrition Group (US)

HHS (US)

Culinary Services Group (US)

Prince Food Systems (US)

Food Management Group, Inc. (US)

【目次】

はじめに

16

研究方法論

20

要旨

34

プレミアムインサイト

39

市場概要

42

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – 慢性疾患の蔓延と意識の高まり – 患者の食事体験の向上への注目の高まり – 食事の要件に基づくカスタマイズされた食事オプション – 外部食品を制限する病院の規制 – 運営コストを削減するために外食サービスを活用する病院 – 制約要因 – 外食サービスに対する患者の支払いに対する抵抗感 – スタッフの不足 – 機会 – 多様な食事メニューの採用の増加 – 医療現場での外食サービスの採用の低さ 課題 – 患者の栄養問題の複雑さ – 運営効率の管理

5.3 業界の動向 グローバルな風味と植物由来のオプションの導入 効率強化のための技術統合 持続可能性と廃棄物削減

5.4 バリューチェーン分析

5.5 技術分析 主要技術 – 自動食事注文システム – 食品安全・衛生技術 – 栄養管理ソフトウェア 補助技術 – 電子カルテ(EHR)統合 – スマートキッチン&IoT家電 – モバイル健康アプリ&ウェアラブル 補助技術 – AI主導の食事カウンセリング&バーチャル栄養士

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 規制のランドスケープ 規制機関、政府機関、その他の組織 規制のフレームワーク – FDA(食品医薬品局) – USDA(米国農務省) – CMS(メディケア&メディケイドサービスセンター) – OSHA(労働安全衛生局) – JCAHO(合同委員会) – EPA(環境保護庁) – AHF(ヘルスケアフードサービス協会)

5.8 価格分析 医療/病院フードサービスの平均販売価格(施設別)、2023年

5.9 2024-2025年の主要会議とイベント

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 アメリカ医療/病院給食市場におけるアンメットニーズ アンメットニーズ

5.12 エコシステム分析

5.13 ケーススタディ

5.14 サプライチェーン分析

5.15 隣接市場分析

5.16 アメリカの医療/病院給食市場:投資と資金調達シナリオ

5.17 ジェネレーティブAIがアメリカの医療/病院給食市場に与える影響

5.18 アメリカのマクロ経済見通し

アメリカの医療/病院フードサービス市場:種類別

72

6.1 導入

6.2 患者・食事サービス 常食-慢性疾患と代謝障害の有病率の増加が成長を促進 臨床栄養-老人に特化した臨床栄養製品の開発が市場成長を促進

6.3 小売サービス 高栄養食品とレストランスタイルのメニューが小売サービス分野の成長を牽引

6.4 自動販売機と店舗(マイクロマーケット) マイクロマーケットはヘルスケアニーズと商品のワンストップショップ

6.5 その他サービス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 8065