市場規模

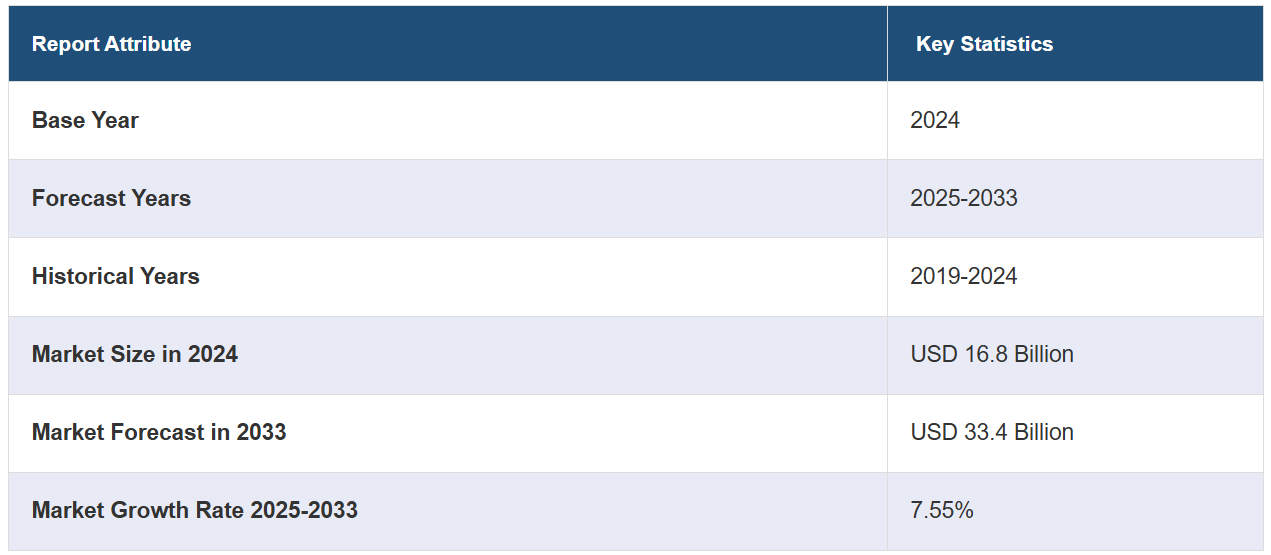

世界の医療請求管理市場規模は、2024年には168億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに334億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は7.55%になると見込んでいます。医療管理システムの複雑化、医療コストの上昇とコスト抑制の必要性、自動化や人工知能(AI)の採用などのテクノロジーの進歩、そして価値に基づくケアモデルへの移行は、市場を牽引する主な要因の一部です。

医療請求管理は、患者や医療サービス提供者が行う医療費請求の処理および手続きのプロセスを含む、医療業界において重要な要素です。 請求のライフサイクル全体をカバーし、請求の提出から払い戻しまでを管理します。 請求管理の主な目的は、医療機関の収益を最大化し、エラーを最小限に抑えながら、請求の正確性、効率性、および迅速な処理を確保することです。 医療請求管理の中核となるのは、医療サービス提供者、保険会社、および患者間のやりとりです。患者が医療サービスを受けた場合、医療サービス提供者は、提供したサービスの詳細と払い戻し請求を記載した請求書を患者の保険会社に提出します。 保険会社は、請求書が完全かつ正確であり、保険会社の規定に準拠しているかを確認します。 これには、患者の適格性の確認、提供されたサービスの妥当性の検証、およびサービス提供者と保険会社間の契約上の義務の確認が含まれます。請求管理には、データ入力、コーディング、請求、請求書の提出、未払い請求のフォローアップ、拒否管理、および不服申し立てなど、さまざまな作業が含まれます。効率的な請求管理には、医療用コードシステム、保険契約、請求規定、および業界標準に関する深い理解が必要です。

医療請求およびコード規定の複雑化に伴い、請求管理システムの必要性が高まり、市場の見通しは明るいものとなっています。規定が変化するにつれ、医療サービス提供者は、罰則や支払拒否を避けるために、正確で規定に準拠した請求書の提出を確実に行う必要があります。そのため、複雑なコーディング、文書化、請求要件に対応できる高度な請求管理ソリューションへの需要が高まっています。 さらに、医療費の高騰と医療費抑制の必要性も市場の成長を後押ししています。 また、効率的な請求管理の実践は、請求エラー、不正、乱用の特定と削減につながり、医療機関と保険者のコスト削減にもつながります。 さらに、価値に基づくケアモデルへの移行は、医療請求管理の重要性を強調しています。医療提供者は、医療の成果や質に基づいてますますインセンティブを与えられるようになり、パフォーマンス指標を追跡し測定するための綿密な請求管理が必要となります。さらに、電子カルテ(EHR)や医療情報交換(HIE)システムなどのテクノロジーの進歩により、シームレスなデータ交換が可能となり、請求処理の正確性とスピードが向上します。自動化や人工知能(AI)もまた、請求管理に革命をもたらし、プロセスを合理化し、エラーを削減し、償還を最適化します。

医療請求管理市場のトレンド/推進要因:

複雑化する医療請求およびコーディングの規制

規制がより複雑かつ厳格になるにつれ、医療サービス提供者は、正確な請求提出を確実に行うために、複雑なコーディングシステム、文書化要件、請求ガイドラインに対応しなければなりません。これらの規制に準拠できない場合、支払いの拒否、監査、および罰則の対象となる可能性があります。この課題に対処するために、請求管理システムおよびプロセスは、請求およびコーディングの規制を確実に遵守し、エラーを最小限に抑え、償還を最大化するように設計されています。 堅牢な請求管理ソリューションは、進化する規制環境に対応するために必要なツールと専門知識を提供し、医療機関のコンプライアンスを確保し、収益を最適化します。

医療費の高騰とコスト抑制の必要性

医療費の高騰に伴い、医療機関や保険者はコスト削減と財務パフォーマンスの改善を迫られています。 医療請求管理は、請求エラー、不正行為、不適切な支払いを特定する上で重要な役割を果たします。 強固な請求管理プロセスを導入することで、これらの問題を特定し、修正することができ、コスト削減と収益の改善につながります。 さらに、効率的な請求管理は支払いの遅延や拒否を最小限に抑え、医療提供者に適時な償還と財務安定性を確保します。その結果、医療業界におけるコスト抑制と財務成果の最適化の鍵となる戦略となります。

テクノロジーの進歩

電子カルテ(EHR)や医療情報交換(HIE)システムの導入により、患者データのシームレスな共有と処理が可能となり、請求管理の精度とスピードが向上します。 また、テクノロジーの進歩により、医療機関はデータと自動化を活用できるようになり、請求管理プロセスの合理化、精度の向上、収益サイクル管理の強化につながります。自動化および人工知能(AI)ツールは、請求プロセスを合理化し、手動エラーを削減し、効率性を向上させます。機械学習アルゴリズムは、請求データのパターンを特定し、潜在的な不正やエラーを検出することができます。さらに、テクノロジー主導のソリューションは、リアルタイムの適格性検証、電子請求書の提出、電子送金通知を容易にし、請求管理のワークフローを簡素化します。

医療請求管理業界のセグメンテーション:

IMARC Groupは、世界の医療請求管理市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、コンポーネント、ソリューションタイプ、提供形態、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

医療請求

専門

機関

請求処理

医療請求が市場を独占

このレポートでは、製品別に医療請求管理市場の詳細な内訳と分析を提供しています。これには医療請求(専門および機関)と請求処理が含まれます。レポートによると、医療請求が最大のシェアを占めています。

医療請求業務には、医療処置、診断、サービスを正確に診療報酬請求コードに変換するプロセスが含まれます。 効率的な医療請求業務は、請求の迅速な提出を保証し、請求エラーを削減し、医療プロバイダーの収益を最大化します。 請求プロセスを合理化することで、医療機関は収益サイクルを最適化し、支払いの遅延を最小限に抑え、財務パフォーマンスを向上させることができます。 効果的な医療請求システムと業務慣行は、請求管理プロセスを円滑にし、医療プロバイダーに正確な診療報酬と財務的安定性を確保するために不可欠です。

請求処理には、提出された医療請求の審査、裁定、支払いなどが含まれます。効率的な請求処理により、支払者の規定や規則に準拠した正確な請求評価が保証されます。これには、患者の適格性の確認、コーディングの確認、請求の提出、支払い照合などの作業が含まれます。請求処理のワークフローを合理化することで、遅延を最小限に抑え、エラーを削減し、請求管理プロセスの全体的な効率性を向上させることができます。 医療機関が適時かつ正確な請求処理を確実に実行することで、収益を最適化し、医療提供者と支払者の関係を改善し、医療エコシステムの全体的な財務健全性を向上させることができます。

コンポーネント別内訳:

サービス

ソフトウェア

ソフトウェアが市場全体の大部分を占めている

また、レポートでは、コンポーネント別の医療請求管理市場の詳細な内訳と分析も提供されています。これには、サービスとソフトウェアが含まれます。レポートによると、ソフトウェアが最大の市場セグメントを占めています。

医療請求管理ソフトウェアは、請求のライフサイクル全体を合理化するデジタルプラットフォームを提供します。これらのソリューションは、手動プロセスを自動化し、電子請求の提出を容易にし、コーディングと請求のガイダンスを提供し、リアルタイムの適格性確認を行い、パフォーマンス評価のための分析とレポートを生成します。医療請求管理ソフトウェアは、効率性、正確性、コンプライアンスを向上させ、医療機関の収益サイクル管理と財務実績の改善につながります。 電子カルテ(EHR)システムとのシームレスな統合を可能にし、相互運用性を高め、請求管理プロセスにおけるデータ主導の意思決定を促進します。

医療請求管理サービスは、コーディング、請求、請求書提出、拒否管理、収益サイクルの最適化のための包括的なソリューションを提供します。これらのサービスは、医療サービス提供者が複雑な請求規制に対応し、正確性を向上させ、エラーを削減し、償還を最適化するのに役立ちます。医療機関は、請求管理を経験豊富なサービスプロバイダーに委託することで、効率的かつ効果的な請求処理を確保しながら、質の高い医療の提供に集中することができます。

ソリューションタイプ別内訳:

統合ソリューション

スタンドアロンソリューション

統合ソリューションが最も人気の高いソリューションタイプです

本レポートでは、ソリューションの種類別に医療請求管理市場の詳細な内訳と分析を提供しています。これには、統合ソリューションとスタンドアロン型ソリューションが含まれます。レポートによると、統合ソリューションが最大のシェアを占めています。

統合ソリューションは、複数の機能を単一システムに統合した包括的なプラットフォームを提供します。これらのソリューションは、電子カルテ(EHR)システム、請求ソフトウェア、その他の医療アプリケーションと統合され、シームレスなデータ交換と合理化されたワークフローを実現します。統合ソリューションは、コーディングや文書化から請求書の提出や支払い照合まで、エンドツーエンドの請求管理機能も提供します。 また、患者情報の統合ビューを提供し、プロセスの自動化、正確性の向上、効率性の改善を実現します。 複数の独立したシステムを必要としない統合ソリューションは、請求管理プロセスを簡素化し、利害関係者間の協力を強化し、収益サイクル管理を最適化します。

スタンドアロン型ソリューションは、請求処理と管理に特化したツールを提供します。これらのソリューションは、請求書の提出、拒否管理、分析などの特定の機能を提供する場合があります。スタンドアロン型ソリューションは、医療機関の特定のニーズに対応するために、特定の課題に対処するように設計されています。これらのソリューションは、特定の機能とカスタマイズオプションを提供し、医療機関は要件に応じて特定のモジュールを選択し、実装することができます。スタンドアロン型ソリューションは柔軟性があり、拡張性があり、既存のシステムと相互運用可能な場合が多いです。医療機関は、特定のクレーム管理上の課題に効率的に取り組み、生産性を向上させ、特定の痛みのポイントに対処することで財務パフォーマンスを改善することができます。

提供形態別:

オンプレミス

クラウドベース

ウェブベース

ウェブベースの提供形態が最大の市場シェアを占める

このレポートでは、提供形態別に医療請求管理市場の詳細な内訳と分析を提供しています。これには、オンプレミス型、クラウド型、ウェブベース型が含まれます。レポートによると、ウェブベース型が最大のシェアを占めています。

医療請求管理のウェブベース型提供形態は、オンラインプラットフォームまたはウェブベースのシステムを使用して医療請求を処理するプロセスです。医療提供者は、ウェブポータルまたは専用ソフトウェアシステムを通じて電子的に請求を提出します。これらの請求には、患者の詳細、提供されたサービス、診断コード、関連費用などの情報が含まれます。 患者に提供された医療サービスに対する請求の提出、処理、裁定、支払いがこれに含まれます。 ウェブベースのシステムでは、患者が保険の対象であるか、また提供されたサービスが払い戻しの対象となるかを判断するために、適格性に関するデータをリアルタイムでアクセスすることができます。さらに、ウェブポータルを利用することで、医療サービス提供者と保険会社との間で安全かつ直接的なコミュニケーションが可能となり、請求関連の問い合わせや問題の迅速な解決が促進されます。オンプレミス型デリバリーモードでは、組織が請求管理システムを社内でホスティングおよび管理することができます。このモードでは、インフラ、データセキュリティ、およびカスタマイズオプションを完全に制御することができます。オンプレミス型ソリューションは、特定のセキュリティおよびコンプライアンス要件を持つ組織に好まれており、機密性の高い患者データを自社内で管理することができます。

クラウドベースの提供形態は、リモートサーバーでホストされたウェブベースのソリューションを提供することで、請求管理市場を牽引しています。クラウドベースのソリューションは、柔軟性、拡張性、インターネット接続があればどこからでもアクセスできる利便性を提供します。複雑なオンサイトインフラの必要性を排除し、メンテナンスコストを削減し、ソフトウェアの自動更新を提供します。クラウドベースのソリューションは、迅速な展開、容易な統合、シームレスなデータ共有を可能にし、関係者間のコラボレーションを促進し、複数の場所やデバイスにわたる効率的な請求管理を実現します。

エンドユーザー別:

医療保険者

医療サービス提供者

その他

エンドユーザー別の医療請求管理市場の詳細な内訳と分析も、本レポートで提供されています。これには、医療保険者、医療サービス提供者、その他が含まれます。

医療費支払者は、医療サービスに関する方針、ガイドライン、および償還率を設定することで、請求管理プロセスを推進しています。 医療費支払者は、医療サービス提供者が償還請求を行う際に従うべき規則や要件を定めています。 医療費支払者は、請求の評価や裁定、規制基準への準拠の確保、および支払いプロセスの管理において重要な役割を果たしています。 医療費支払者は、高度な請求管理システムへの投資、熟練した専門家の雇用、および不正検出メカニズムの導入により、請求処理とコスト抑制の最適化を図っています。

医療サービス提供者は、正確かつ完全な請求を保険者に提出することで、請求管理を推進します。医療サービス提供者は、医療サービスのコーディング、患者との接触の記録、請求の適時提出に責任を負います。医療サービス提供者は、エラーを最小限に抑え、請求の拒否を回避し、償還額を最大化するために、効率的な請求管理プロセス、ソフトウェア、スタッフのトレーニングに投資します。また、医療サービス提供者は、保険者と協力し、変化する償還方針を理解し順守し、適切な文書化を確保し、拒否された請求に対する不服申し立てやその後の対応を行います。医療サービス提供者は、収益と財務の持続可能性を最適化するために、請求管理の効率化に絶えず努めています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、医療請求管理市場で最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、北米は医療請求管理の最大の市場でした。

北米では、強固な医療インフラ、厳格な規制環境、技術の進歩により、医療分野における請求管理の採用が拡大しています。この地域では、効率的な請求処理、不正行為の検出、コスト抑制に重点が置かれています。革新的な請求管理ソリューションへの投資、電子カルテ(EHR)の統合の活用、収益サイクルの最適化と患者の治療結果の改善を目的とした高度な分析手法の採用が行われています。

ヨーロッパの医療請求管理は、相互運用性、標準化されたコーディングシステム、費用対効果の高い医療提供に重点を置いています。この地域では、価値に基づくケアモデル、患者中心のアプローチ、シームレスな請求処理と償還のための国境を越えた協力に重点を置いています。統合医療情報システム、データ共有プラットフォーム、遠隔医療ソリューションに投資し、請求管理プロセスを合理化し、医療全体の効率性を向上させています。

急速なデジタル変革、拡大する医療へのアクセス、そして成長する医療保険が、アジア太平洋地域の医療請求管理市場を牽引しています。この地域では、クラウドコンピューティングやモバイルヘルスソリューションなどの技術的進歩を活用し、請求処理と償還の精度を向上させています。また、多様な医療環境や人口に対応するために、請求管理システムの拡張性、手頃な価格、相互運用性を重視しています。また、アジア太平洋地域では、革新的な支払いモデル、規制改革、電子請求提出の採用に重点的に取り組むことで、医療業界における効率的な請求管理と財務の持続可能性を推進しています。

競合状況

医療請求管理市場の主要企業は、業界の進歩と革新を推進するためにさまざまな取り組みを行っています。 電子カルテ(EHR)システムと統合し、シームレスなデータ交換と効率的な請求処理を可能にする堅牢な請求管理ソフトウェアとプラットフォームの開発に投資しています。さらに、これらの企業は、請求業務のワークフローを合理化し、正確性を向上させ、手作業によるエラーを削減するために、自動化および人工知能(AI)技術の導入に重点的に取り組んできました。さらに、主要企業は、医療提供者や保険者と積極的に協力し、彼らの具体的なニーズや課題を理解し、それに応じてソリューションを調整してきました。また、彼らは、提供するサービスを拡大し、市場での存在感を強化するために、パートナーシップや買収にも取り組んできました。さらに、大手企業は、進化する規制要件へのコンプライアンスの重要性を強調し、自社のソリューションが必須の基準を満たすよう努めています。また、主要企業は、請求管理ソリューションを継続的に強化するために研究開発に投資し、予測分析、機械学習、データ主導の洞察を取り入れて、プロセスの効率化と収益サイクルの最適化を図っています。こうした取り組みが相まって、医療請求管理市場の成長と発展を促しています。

このレポートでは、世界の医療請求管理市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Accenture Plc

Allscripts Healthcare Solutions Inc.

Athenahealth

Carecloud Inc.

Cognizant

Conifer Health Solutions (Tenet Healthcare Corporation)

Mckesson Corporation

Optum Inc. (United Health Group Incorporated)

Oracle Corporation

Plexis Healthcare Systems

Quest Diagnostics

The SSI Group LLC.

最近の動向:

Accenture Plcは、電子カルテ(EHR)の統合、患者エンゲージメント、ケア管理、財務、ネットワーク管理など、革新的な医療ソリューションを開発することで、医療プロバイダーのバリューチェーン全体にデジタル変革をもたらしました。

2019年には、医療テクノロジー分野で数十年の経験を持つ2社、athenahealth, Inc.とVirence Healthが合併し、新生athenahealthが誕生しました。 これら2社のテクノロジー、洞察力、専門知識、顧客基盤を統合することで、広大な全米規模の事業展開が可能になりました。

2023年には、Conifer Health SolutionsとWelldocが戦略的提携を結び、パーソナライズされたデジタルヘルスアプリであるConifer connectを立ち上げ、協調的なケアとより良い健康を実現しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療請求管理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 医療請求

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 専門家

6.1.2.2 機関

6.1.3 市場予測

6.2 請求処理

6.2.1 市場動向

6.2.2 市場予測

7 コンポーネント別市場内訳

7.1 サービス

7.1.1 市場動向

7.1.2 市場予測

7.2 ソフトウェア

7.2.1 市場動向

7.2.2 市場予測

8 ソリューションタイプ別市場規模推移

8.1 統合ソリューション

8.1.1 市場動向

8.1.2 市場予測

8.2 スタンドアロンソリューション

8.2.1 市場動向

8.2.2 市場予測

9 デリバリーモード別市場規模推移

9.1 オンプレミス

9.1.1 市場動向

9.1.2 市場予測

9.2 クラウド型

9.2.1 市場動向

9.2.2 市場予測

9.3 ウェブベース

9.3.1 市場動向

9.3.2 市場予測

10 エンドユーザー別市場規模

10.1 医療保険者

10.1.1 市場動向

10.1.2 市場予測

10.2 医療サービス提供者

10.2.1 市場動向

10.2.2 市場予測

10.3 その他

10.3.1 市場動向

10.3.2 市場予測

11 地域別市場規模

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6530