市場概要

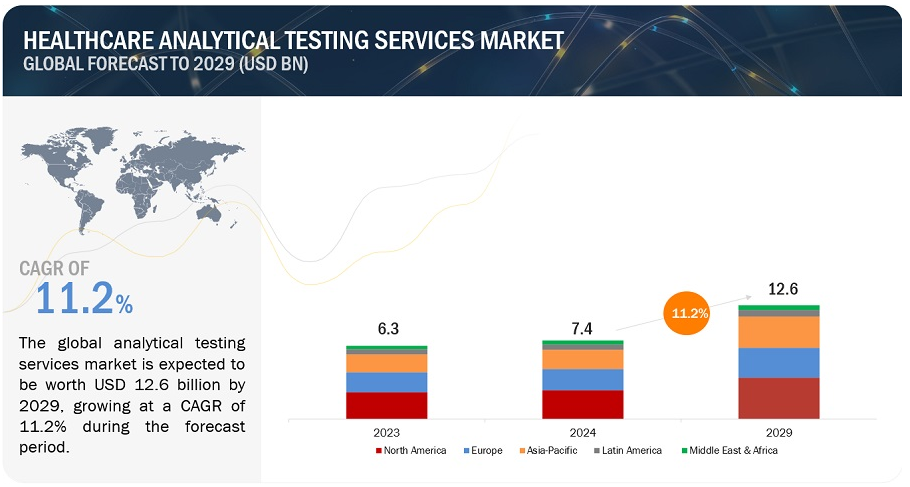

医療用分析検査サービスの世界市場規模は、収益ベースで2024年に74億ドル相当と推定され、2024年から2029年までの年平均成長率は11.2%で、2029年には126億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。この注目すべき成長は様々な要因によってもたらされている。

ヘルスケア分析試験サービス市場の成長は、様々な要因によってもたらされています。品質保証と規制遵守を保証するサービスに対する需要が業界全体で高まっている。さらに、精密な分析技術の追求はサービスプロバイダーに機会を提供し、政府のイニシアチブは投資と技術革新を支援している。これらの努力は、総体的に市場の世界的拡大に寄与している。さらに、費用対効果と進化する医薬品事情に後押しされたアウトソーシング戦略は、市場の成長をさらに刺激する。さらに、新市場への進出は、オーダーメイドの検査ソリューションの必要性を高め、ヘルスケア分析検査サービスの需要を増大させる。進化する規制環境、非現実的な投資を回避する必要性、製品リコールのリスクを最小化する必要性は、ヘルスケア分析試験サービス市場の重要な促進要因である。

促進要因 規制環境の変化と製品の複雑化が市場を牽引

ヘルスケア市場の成長は、規制要件の変化とヘルスケア製品の複雑化によって促進されます。規制機関は医薬品、医療機器、その他のヘルスケア製品に厳しい基準を課しており、コンプライアンスを確保するために包括的な試験が必要となっている。さらに、医療技術の進歩により、複雑な医薬品、生物製剤、医療機器が開発されるようになり、特性解析と品質保証のために高度な分析技術が必要とされています。これらの要因が医療業界における医療分析試験サービスの需要を促進し、市場成長に寄与している。

臨床試験の増加

臨床試験の増加は、市場成長の重要な促進要因である。製薬会社、バイオ医薬品会社、医療機器会社がイノベーションを続け、新製品を開発するにつれて、ヘルスケア分析試験サービスの需要が急増する。臨床試験は、新薬や医療機器の開発・承認プロセスにおいて極めて重要な段階である。これらの試験では、安全性、有効性、規制遵守を確認するための厳格な試験が必要となります。ヘルスケア分析試験サービスは、生物分析試験、薬物動態試験、バイオマーカー試験など、さまざまな試験を実施する上で極めて重要な役割を果たしている。医学研究の進歩と新規治療法の探求に後押しされ、世界的に臨床試験の数が増加していることは、医療分析試験サービスに対する需要の高まりに直結している。さらに、臨床試験デザインの複雑さと規制要件の厳しさが、専門的な検査能力の必要性をさらに際立たせ、市場の成長を促進している。

阻害要因 熟練した専門家の不足

熟練した専門家の不足は、市場の成長を阻害しかねない重大な課題となっている。医薬品、食品・飲料、環境試験など、さまざまな業界で試験サービスの需要が高まり続ける中、分析試験装置の操作や分析結果の正確な解釈に習熟した人材へのニーズが高まっている。しかし、この分野における熟練した専門家の不足は、研究開発活動、品質管理プロセス、規制遵守の取り組みの遅れにつながり、市場の成長を妨げる可能性がある。この障害を克服し、市場の成長を維持するためには、研修プログラム、教育イニシアティブ、人材開発戦略を通じてこのスキルギャップに対処することが不可欠である。

機会: ヘルスケア分析試験サービスにおける政府支援と技術進歩の活用

政府の支援イニシアティブは、SaaS(Software as a Service)やアウトカムベースのソフトウェア技術への適応性の高まりと相まって、ヘルスケア市場に大きな機会をもたらしている。医療インフラと研究能力の向上を目的とした政府の資金援助プログラム、税制優遇措置、規制改革は、医療分析試験サービスへの投資を促進し、コンプライアンスと品質管理を確実にします。SaaSモデルの採用により、小規模の検査室や医療施設は、高度な分析機能をコスト効率よく利用できるようになり、効率とデータ管理の実践が強化される。さらに、アウトカムベースのソフトウェア技術は、予測分析とカスタマイズされた推奨事項を提供することにより、測定可能な結果と価値を提供し、意思決定プロセスを最適化します。これらのトレンドを総合すると、医療機関は洗練された分析ツールを活用し、ワークフローを合理化し、患者や関係者により良い結果を提供できるようになり、市場の成長を後押ししている。

課題:分析検査の感度向上の必要性

生物学的分析法の感度向上の必要性は、製薬業界にとって大きな課題となっている。ますます強力で有効な新規化学物質(NCEs)の開発に伴い、より高い感度で薬物物質とその代謝物を検出しなければならないというプレッシャーが高まっている。この要求は、高活性治療薬のための従来とは異なる化学クラスの探索によってさらに複雑になっています。バイオ分析科学者は、より短い時間枠で高品質のデータを作成することにより、早期のin vivo研究をサポートする使命を担っています。しかし、非常に低レベルで投与される新規で困難な化合物の感度要件を満たすことは、困難な場合があります。多くの場合、固相抽出や液液抽出のような大規模なサンプル前処理や、二次元クロマトグラフィーやトラップ&エリュート液体クロマトグラフィーのような複雑なクロマトグラフィー技術が必要となる。自動化によってこれらのプロセスに必要な時間を合理化することはできますが、適切なメソッドの開発には依然として時間がかかり、特にバイオ分析部門が通常直面する厳しいタイムラインを考えると、なおさらです。

ヘルスケア分析試験サービス業界のエコシステム

ヘルスケア分析試験サービス市場のエコシステムは、分析試験の種類とサービスのエンドツーエンドのワークフローを担当する事業体で構成される。この市場に存在する主な利害関係者には、分析試験サービスプロバイダー、製薬、バイオ製薬、バイオテクノロジー企業、食品・飲料業界、環境保護・法医学機関、臨床医、研究者、病院、診療所、医療機器企業などがある。この業界のサービスプロバイダーは、付加価値を高めるため、提供サービスの強化と成熟を続けている。

ヘルスケア分析試験サービス産業は、2024年から2029年にかけて年平均成長率11.2%で成長すると予測されています。

ヘルスケア分析試験サービス市場は、予測期間中のCAGR11.2%で、2023年の74億米ドルから2029年には126億米ドルに達すると予測される。検査のアウトソーシング志向の高まり、規制要件の厳格化、臨床試験の増加、R&D投資の増加がこの市場の成長を促進している。

2023年のヘルスケア分析試験サービス産業のタイプ別では、バイオヘルスケア分析試験サービス分野が大きなシェアを占めている。”

ヘルスケア分析試験サービス市場におけるバイオヘルスケア分析試験サービスセグメントの優位性は、ワクチン、低分子化合物、生物製剤などの様々な薬剤タイプに合わせた包括的なサービス範囲に起因する。これらのサービスは、医薬品の安全性、有効性、品質を確保する上で重要な役割を果たしている。薬物定量、代謝物同定、薬物動態解析のためのアッセイを含む広範な生物分析試験ソリューションを提供することで、このセグメントは医薬品開発プロセスにおける製薬会社の多様なニーズに応えています。さらに、分析技術やテクノロジーの進歩により、同分野の能力を高めることが可能となり、同市場における主要プレーヤーとしての地位をさらに強固なものにしている。

2023年のヘルスケア分析試験サービス業界におけるバイオ分析試験タイプ別では、セルベースアッセイセグメンテーションが大きなシェアを占めている。

ヘルスケア分析試験サービス市場をタイプ別に区分すると、細胞ベースアッセイ、ウイルス学的試験、バイオマーカー試験、免疫原性および中和抗体試験、薬物動態学的試験、その他のバイオヘルスケア分析試験サービスなど、さまざまなカテゴリーが含まれる。2023年には、セルベースアッセイ部門が市場の支配的勢力に浮上した。この優位性は、ハイスループット・スクリーニング・アプリケーションにおけるセルベース・アッセイの採用が増加していることに起因している。生化学的アッセイとは異なり、細胞ベースのアッセイには、より適切なin vivo生物学的情報を提供し、創薬プロセスを加速するという利点がある。細胞ベースのアッセイが好まれるのは、前臨床試験における化合物の有効性、毒性、その他の重要なパラメータの評価において、その有効性が業界で認識されていることを反映している。その結果、製薬会社や研究機関は、医薬品開発の効率化と新規治療薬の上市成功の可能性を高めるために、細胞ベースのアッセイへの依存度を高めている。

2023年のエンドユーザー別ヘルスケア分析試験サービス業界では、製薬会社とバイオ製薬会社が最大のシェアを占めている。

ヘルスケア分析試験サービス市場では、製薬会社とバイオ製薬会社が最大のシェアを占め、主要な貢献者として際立っている。この優位性は、このセグメント特有のニーズや事業戦略に関連するいくつかの要因に起因している。エンドユーザーに基づく市場細分化には、製薬・バイオ医薬品企業、医療機器企業、法医学研究所、病院・診療所、化粧品・栄養補助食品企業が含まれる。このうち、製薬・バイオ医薬品企業が主要なステークホルダーとして浮上し、2023年に最大のシェアを獲得した。この大きな市場プレゼンスは、これらの企業がヘルスケア分析試験サービスをアウトソーシングする傾向が強まっていることに起因している。製薬企業やバイオ医薬品企業は、こうしたサービスをアウトソーシングすることで、利益率を最適化し、革新的な医薬品や治療法の研究・開発・商業化などのコアコンピタンスに集中することを目指している。分析試験のアウトソーシングにより、これらの企業は第三者サービス・プロバイダーが提供する専門的な知識や高度な技術を活用することができ、業務の合理化、新製品の市場投入期間の短縮、厳格な規制基準へのコンプライアンスの確保が可能になる。このように、製薬会社やバイオ医薬品会社が大きな市場シェアを占めていることは、ヘルスケア分析試験サービスが、彼らの事業目標全体をサポートし、世界中の患者に安全で有効かつ高品質なヘルスケア製品を提供する上で重要な役割を担っていることを裏付けている。

主要企業

ヘルスケア分析試験サービス市場の主要企業は以下の通り。 世界市場の主要企業は、Eurofins Scientific(ルクセンブルク)、Laboratory Corporation of America Holdings(米国)、SGS S.A.(スイス)、Charles River Laboratories(米国)、WuXi AppTec Co. Ltd.(中国)、Element Materials Technology Co. (Ltd.(中国)、Element Materials Technology(英国)、Thermo Fisher Scientific, Inc.(米国)、Pace Analytical Services LLC(米国)、Intertek Group plc(英国)、IQVIA Inc.(米国)、Merck KGaA(ドイツ)、Source BioScience(英国)、Almac Group(英国)、ICON Plc(アイルランド)、Frontage Laboratories, Inc. (米国)、STERIS Plc(米国)、Sartorius AG(ドイツ)、ALS Life Science(米国)、Syneos Health, INC(米国)、Medpace Holdings, Inc.(米国)、LGC Limited(英国)、Parexel International Corporation(米国)、Celerion(米国)。Pharmaron(中国)、BioAgilytix Labs(米国)。

この調査レポートは、ヘルスケア分析検査サービス市場を分類し、以下のサブマーケットごとに収益予測や動向分析を行っています。

タイプ別

バイオ分析試験サービス

薬物動態&トキシコキネティック試験

免疫原性・中和抗体検査

バイオマーカー試験

バイオアッセイ

その他のバイオ分析試験サービス

物理的特性評価サービス

レーザー粒度分析

熱分析

光学特性評価

表面積分析

その他の物理的特性分析サービス

分析法開発とバリデーションサービス

抽出物/浸出物分析法開発とバリデーション

プロセス不純物分析法開発およびバリデーション

安定性指示分析法バリデーション

洗浄バリデーション

分析標準の特性評価

技術コンサルティング

その他の分析法開発およびバリデーションサービス

原材料試験サービス

完全規格試験

容器試験

重金属試験

含水率分析

その他の原材料試験サービス

バッチ・リリース試験サービス

溶出試験

元素不純物試験

崩壊試験

硬度試験

硬度試験

その他のバッチリリース試験サービス

安定性試験サービス

原薬安定性試験

処方評価安定性試験

加速安定性試験

光安定性試験

強制分解試験

その他の安定性試験サービス

微生物試験サービス

微生物限度試験

ウイルス試験

無菌試験

エンドトキシン試験

防腐剤有効性試験

その他の微生物試験サービス

ジオニミクス試験サービス

その他の分析試験サービス

(*その他の分析試験には、臨床化学試験サービス、栄養分析試験、臨床診断試験が含まれます)

エンドユーザー別

製薬会社

バイオ医薬品企業

医療機器企業

病院・クリニック

法医学研究所

化粧品・栄養補助食品会社

地域別

北米

米国

カナダ

欧州

ドイツ

英国

イタリア

スペイン

フランス

欧州

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ロサンゼルス

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

中東・アフリカ

2024年3月、サーモフィッシャーサイエンティフィック社(米国)がシンフォジェン社(米国)と提携し、複雑な治療用タンパク質の効率的な特性解析のための革新的なツールと合理化されたワークフローをバイオ医薬品の探索・開発ラボに提供する。

2024年2月、チャールズ・リバー・ラボラトリーズ(米国)はウィーラー・バイオ社(米国)と提携。この契約により、バイオテクノロジー企業の前臨床段階から初期臨床段階への移行が加速され、プロセスが合理化され、包括的なソリューションが提供される。

2023年5月、ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(米国)がフォージ・バイオロジックス(米国)と遺伝子治療の開発と製造を進めるために提携。この提携は、臨床スケジュールを迅速化し、分析開発の障壁を克服し、製造および開発プロセスに関連する規制上のハードルに対処することを目的としている。

2023年5月、SGS S.A.(スイス)は、Nutrasource Pharmaceutical and Nutraceutical Services Inc.(カナダ0)の株式の過半数を取得し、Nutrasourceの株式の60%を取得しました。この戦略的買収により、主要市場セグメントにおけるSGSのプレゼンスが強化され、世界中の顧客に包括的なサービスを提供する能力が強化されます。

2022年7月、ユーロフィンズ・サイエンティフィック(ルクセンブルグ)は、中東欧におけるプレゼンスを強化し、バイオ医薬品試験能力を強化するため、WESSLING(ハンガリー)を買収した。

【目次】

1 はじめに (ページ – 50)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.2.2 市場セグメンテーション

図1 対象市場

1.2.3 対象地域

図2 地域区分

1.2.4 考慮した年数

1.3 通貨

1.4 制限

1.4.1 方法論に関する限界

1.4.2 範囲に関する限界

1.5 利害関係者

1.6 変更点のまとめ

2 研究方法 (ページ – 56)

2.1 調査データ

2.2 調査方法設計

図3 調査デザイン

2.2.1 二次調査

2.2.1.1 二次ソースからの主要データ

2.2.2 一次データ

図4 一次情報源

2.2.2.1 一次資料からの主要データ

2.2.2.2 一次専門家による洞察

図5 一次インタビューの内訳 サプライサイドとデマンドサイドの参加者

図6 一次インタビューの内訳: 企業別、呼称別、地域別

2.3 市場規模の推定方法

図7 市場規模の推定:収益シェア分析

図8 収益シェア分析:企業図解

図9 収益シェア分析図解

図10 トップダウンアプローチ

図11 推進要因、阻害要因、機会、課題の分析によるCAGR予測

図12 CAGR予測

2.4 データ三角測量の手順

図13 データ三角測量の方法

2.5 市場シェアの推定

2.6 前提条件

2.7 リスク評価

表1 リスク評価分析

2.8 景気後退の影響分析

3 事業概要 (ページ – 70)

図14 ヘルスケア分析試験サービス市場、タイプ別、2024年対2029年(百万米ドル)

図15 バイオ分析試験サービス市場:タイプ別、2024年対2029年(百万米ドル)

図16 物理的特性検査サービス市場:タイプ別、2024年対2029年(百万米ドル)

図17 エンドユーザー別市場:2024年対2029年(百万米ドル)

図 18 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 75)

4.1 ヘルスケア分析試験サービス市場の概要

図19 製薬企業や医療機器企業による分析試験アウトソーシングサービスの採用拡大が成長を牽引

4.2 欧州: 市場:タイプ別、国別(2023年)

図20 バイオ分析試験サービス分野が2023年に最大シェアを占める

4.3 市場:地理的成長機会

図21 中国、インドが予測期間中に最も高い成長率を記録する

4.4 地域別構成:市場(2022~2029年)

図 22 アジア太平洋地域が予測期間中に最も高い成長を遂げる(2022~2029 年)

4.5 市場:先進国vs. 新興国(2024年対2029年)

図23 新興国は予測期間中に高い成長率を記録する

5 市場概観(ページ – 80)

5.1 はじめに

5.2 市場ダイナミクス

図24 ヘルスケア分析試験サービス市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 厳しい規制ガイドライン

5.2.1.2 生物製剤とバイオシミラーの分析試験への注目の高まり

表2 ベストセラー生物製剤の特許切れ

5.2.1.3 製薬・医療機器企業による分析試験のアウトソーシングの増加

5.2.1.4 臨床試験数の増加

図25 世界の臨床試験数の増加(2004~2024年)

図26 登録試験の場所別割合(2024年3月8日現在)

5.2.1.5 医薬品・バイオ医薬品業界における研究開発費の増加

図27 医薬品・バイオ医薬品の研究開発費(2002年〜2022年

5.2.1.6 医薬品研究・製造におけるクオリティ・バイ・デザイン手法の受容の高まり

表3 影響分析:促進要因

5.2.2 阻害要因

5.2.2.1 コスト上昇と市場競争による市場参入企業への圧力の高まり

表4 影響分析 抑制要因

5.2.3 機会

5.2.3.1 新しい技術・手法の採用

5.2.3.2 新興国への注目の高まり

表5 影響分析:機会

5.2.4 課題

5.2.4.1 熟練した専門家の不足

5.2.4.2 革新的な製剤や医療機器に対する特別な要件

5.2.4.3 バイオ分析法の感度向上の必要性

表6 影響分析:課題

5.3 エコシステム分析

表7 ヘルスケア分析試験サービス市場:エコシステムにおける役割

図28 市場:エコシステム分析

5.4 バリューチェーン分析

図29 バリューチェーン分析

5.5 ケーススタディ分析

5.5.1 分析試験のアウトソーシングを通じてバイオ医薬品開発の可能性を引き出す

5.5.2 医薬品試験に革命を起こす: 分析試験の進化におけるケーススタディ

5.6 ポーターの5つの力分析

表8 ポーターの5つの力分析

図30 ポーターの5つの力分析:市場

5.6.1 新規参入の脅威

5.6.2 サプライヤーの交渉力

5.6.3 競争相手の強さ

5.6.4 買い手の交渉力

5.6.5 代替品の脅威

5.7 規制情勢

5.7.1 規制機関、政府機関、その他の組織

表9 北米:規制機関、政府機関、その他の組織のリスト

表10 欧州: 規制機関、政府機関、その他の組織のリスト

表11 アジア太平洋地域:規制機関、政府機関、その他の団体リスト

表12 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表13 中東・アフリカ:規制機関、政府機関、その他団体のリスト

5.7.2 規制分析

表14 製薬GMPのためのICH品質ガイドライン

表15 臨床検査サービスのガイドラインの概要

5.7.3 北米

5.7.4 ヨーロッパ

表16 各国におけるGLPの発展

表17 欧州各国における規制当局とGLPモニタリングプログラムの開始

5.7.5 アジア太平洋地域

5.8 顧客のビジネスに影響を与えるトレンド/混乱

図 31 収益のシフトと新たなポケット 市場

5.9 主要会議・イベント(2024~2025年

表18 ヘルスケア分析試験市場:会議・イベントの詳細リスト

5.10 投資と資金調達のシナリオ

図32 市場における投資家案件数(主要プレーヤー別)(2018~2022年

図33 市場における投資家案件の金額(主要プレーヤー別、2018年~2022年

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要ステークホルダー

図34 購入プロセスにおける利害関係者の影響

表19 エンドユーザーの購買プロセスにおける利害関係者の影響力

5.11.2 購入基準

図35 エンドユーザーの主な購買基準

表 20 エンドユーザーの主な購買基準

6 ヘルスケア臨床検査サービス市場:タイプ別(ページ番号 – 106)

6.1 はじめに

表21 ヘルスケア分析試験サービス市場、タイプ別、2022-2029年(百万米ドル)

6.2 バイオ分析検査

表22 バイオ分析検査サービス市場、タイプ別、2022-2029年(百万米ドル)

表23 バイオ分析検査サービス市場、地域別、2022-2029年(百万米ドル)

6.2.1 薬物動態・毒物動態試験

6.2.1.1 医薬品開発のための臨床試験の増加が成長を促進する

表24 薬物動態試験サービス市場、地域別、2022-2029年(百万米ドル)

6.2.2 免疫原性・中和抗体検査

6.2.2.1 医薬品の安全性承認要件の高まりが市場成長を支える

表25 免疫原性・中和抗体検査サービス市場、地域別、2022-2029年(百万米ドル)

6.2.3 バイオマーカー検査

6.2.3.1 専門的な医薬品開発ニーズの高まりが市場を牽引

表26 バイオマーカー検査サービス市場、地域別、2022-2029年(百万米ドル)

6.2.4 バイオアッセイ試験

6.2.4.1 細胞毒性試験におけるハイコンテントスクリーニングの採用が成長を促進

表 27 バイオアッセイ試験サービス市場、地域別、2022-2029 年(百万米ドル)

6.2.5 その他のバイオ分析試験サービス

表28 その他の生物分析試験サービス市場、地域別、2022-2029年(百万米ドル)

6.3 物理的特性評価

表29 物理的特性評価サービス市場、タイプ別、2022-2029年(百万米ドル)

表30 物理的特性評価サービス市場、地域別、2022-2029年(百万米ドル)

6.3.1 レーザー粒度分析

6.3.1.1 医薬品剤形製造における粒度分析の重要性の高まりが市場を牽引

表 31 レーザー粒度分析サービス市場、地域別、2022-2029 年(百万米ドル)

6.3.2 熱分析

6.3.2.1 熱分析技術の進歩が成長を支える

表32 熱分析サービス市場、地域別、2022-2029年(百万米ドル)

6.3.3 光学特性評価

6.3.3.1 生物学的構造の複雑化が成長に寄与

表33 光学特性評価サービス市場、地域別、2022-2029年(百万米ドル)

6.3.4 表面積分析

6.3.4.1 医薬品開発プロセスの合理化を目的とした表面分析ニーズの高まりが成長を促進

表34 表面積分析サービス市場、地域別、2022-2029年(百万米ドル)

6.3.5 その他の物理的特性評価サービス

表35 その他の物理的特性評価サービス市場、地域別、2022-2029年(百万米ドル)

6.4 メソッド開発&バリデーション

表36 メソッド開発&バリデーションサービス市場、タイプ別、2022-2029年(百万米ドル)

表 37 メソッド開発&バリデーションサービス市場、地域別、2022-2029 年(百万米ドル)

6.4.1 抽出物/浸出物の分析法開発&バリデーション

6.4.1.1 非経口投与薬や生物学的製剤の開発拡大が市場を牽引

表38 抽出物/浸出物分析法開発&バリデーションサービス市場、地域別、2022-2029年(百万米ドル)

6.4.2 プロセス不純物分析法開発&バリデーション

6.4.2.1 不純物試験重視の高まりが市場を押し上げる

表 39 プロセス不純物メソッド開発&バリデーションサービス市場、地域別、2022-2029 年(百万米ドル)

6.4.3 安定性指示法バリデーション

6.4.3.1 治療薬の安全性と有効性を確保する必要性が成長を促す

表 40 安定性指示法バリデーションサービス市場、地域別、2022-2029 年(百万米ドル)

6.4.4 洗浄バリデーションと試験法開発

6.4.4.1 洗浄方法を評価し、完全な除染を確実に行うニーズの高まりが成長を促進する

表 41 洗浄バリデーション&メソッド開発サービス市場、地域別、2022~2029 年(百万米ドル)

6.4.5 分析標準の特性評価

6.4.5.1 医薬品開発における分析標準特性評価の重要性の高まりが市場を支える

表 42 分析標準特性評価サービス市場、地域別、2022-2029 年(百万米ドル)

6.4.6 技術コンサルティング

6.4.6.1 医薬品開発における薬事承認の必要性が市場を牽引

表43 技術コンサルティングサービス市場、地域別、2022-2029年(百万米ドル)

6.4.7 その他の試験法開発&バリデーションサービス

表44 その他の試験法開発&バリデーションサービス市場、地域別、2022-2029年(百万米ドル)

6.5 原材料試験

表45 原料試験サービス市場、タイプ別、2022-2029年(百万米ドル)

表46 原料試験サービス市場、地域別、2022-2029年(百万米ドル)

6.5.1 コンプデンシャル試験

6.5.1.1 治療用製品の有効性と安全性を判断する必要性が成長を牽引

表47 コンプレンディアル試験サービス市場、地域別、2022-2029年(百万米ドル)

6.5.2 容器試験

6.5.2.1 密封性を最適化し、温度による影響を評価する必要性が成長を促進

表48 容器試験サービス市場、地域別、2022~2029年(百万米ドル)

6.5.3 重金属試験

6.5.3.1 重金属試験のための様々な技術・手法の導入が成長を後押しする

表49 重金属検査サービス市場、地域別、2022-2029年(百万米ドル)

6.5.4 含水量分析

6.5.4.1 医薬品中の水分含有量の検査ニーズが成長を支える

表50 含水率分析サービス市場、地域別、2022-2029年(百万米ドル)

6.5.5 その他の原料試験サービス

表51 その他の原材料試験サービス市場、地域別、2022〜2029年(百万米ドル)

6.6 バッチリリース試験サービス

表52 バッチリリース試験サービス市場、タイプ別、2022-2029年(百万米ドル)

表53 バッチリリース試験サービス市場、地域別、2022-2029年(百万米ドル)

6.6.1 溶出試験

6.6.1.1 製剤開発・製造における溶出試験の幅広い利用が成長を牽引

表 54 溶出試験サービス市場、地域別、2022-2029 年(百万米ドル)

6.6.2 元素不純物試験

6.6.2.1 自社分析コストと労力を最小化するニーズが成長を促進

表55 元素不純物検査サービス市場、地域別、2022-2029年(百万米ドル)

6.6.3 崩壊試験

6.6.3.1 医薬品剤形のバッチ間の一貫性を確保する必要性が成長を促進

表56 崩壊方法と浸漬媒体の内訳

表57 崩壊試験サービス市場、地域別、2022~2029年(百万米ドル)

6.6.4 硬度試験

6.6.4.1 医薬品製剤の製造可能性とコンパクト性を評価し、成長を確保する必要性

表58 硬度試験サービス市場、地域別、2022~2029年(百万米ドル)

6.6.5 破砕性試験

6.6.5.1 市場を支える錠剤や顆粒の摩損や破壊に対する抵抗性の測定ニーズ

表59 破壊性試験サービス市場、地域別、2022~2029年(百万米ドル)

6.6.6 その他のバッチリリース試験サービス

表60 その他のバッチリリース試験サービス市場、地域別、2022-2029年(百万米ドル)

6.7 安定性試験

表61 安定性試験サービス市場、タイプ別、2022~2029年(百万米ドル)

表62 安定性試験サービス市場、地域別、2022-2029年(百万米ドル)

6.7.1 原薬安定性試験

6.7.1.1 医薬品承認のための規制要件が市場を牽引

表63 原薬安定性試験サービス市場、地域別、2022-2029年(百万米ドル)

6.7.2 製剤評価安定性試験

6.7.2.1 製品の保存可能期間を分析・予測するニーズが需要を牽引

表64 製剤評価安定性試験サービス市場、地域別、2022-2029年(百万米ドル)

6.7.3 加速安定性試験

6.7.3.1 医薬品の保存可能期間を決定するための加速安定性試験の利用の増加が成長を促進する

表65 加速安定性試験サービス市場、地域別、2022~2029年(百万米ドル)

6.7.4 光安定性試験

6.7.4.1 製品の品質と安全性を確保するための堅牢な光安定性試験プロセスのニーズが採用を促進

表66 光安定性試験サービス市場、地域別、2022~2029年(百万米ドル)

6.7.5 強制劣化試験

6.7.5.1 製薬業界における規制要件と包括的な安定性試験のニーズが市場を押し上げる

表67 強制劣化試験サービス市場、地域別、2022-2029年(百万米ドル)

6.7.6 その他の安定性試験サービス

表68 その他の安定性試験サービス市場、地域別、2022-2029年(百万米ドル)

6.8 微生物試験

表69 微生物検査サービス市場:タイプ別、2022~2029年(百万米ドル)

表70 微生物検査サービス市場、地域別、2022~2029年(百万米ドル)

6.8.1 微生物限度試験

6.8.1.1 製品が微生物品質に関する規格に適合しているかどうかを判断する必要性が普及を後押し

表71 微生物限度試験の標準限度

表72 微生物限度試験サービス市場、地域別、2022~2029年(百万米ドル)

6.8.2 ウイルス検査

6.8.2.1 ウイルス性疾患の発生増加が市場を牽引

表73 ウイルス検査サービス市場、地域別、2022-2029年(百万米ドル)

6.8.3 無菌検査

6.8.3.1 非経口製剤と免疫学的製品の開発が市場を牽引

表74 無菌試験サービス市場、地域別、2022-2029年(百万米ドル)

6.8.4 エンドトキシン検査

6.8.4.1 手順を標準化し、規制ガイドラインに従う必要性が需要を支える

表75 エンドトキシン検査サービス市場、地域別、2022-2029年(百万米ドル)

6.8.5 防腐剤の有効性試験

6.8.5.1 成長を支える製品承認のための製品安全性確保の必要性

表76 防腐剤有効性試験サービス市場、地域別、2022-2029年(百万米ドル)

6.8.6 その他の微生物試験サービス

表77 その他の微生物検査サービス市場、地域別、2022-2029年(百万米ドル)

6.9 ゲノム検査サービス

6.9.1 疾患メカニズムや治療反応に関する洞察を得る必要性が市場を押し上げる

表78 ゲノム検査サービス市場、地域別、2022-2029年(百万米ドル)

6.1 その他の分析検査サービス

表79 その他の分析検査サービス市場、地域別、2022-2029年(百万米ドル)

7 ヘルスケア分析検査サービス市場、エンドユーザー別 (ページ数 – 157)

7.1 はじめに

表80 エンドユーザー別市場、2022-2029年(百万米ドル)

7.2 製薬企業

7.2.1 研究開発活動のアウトソーシング増加が市場成長を牽引

図 36 製薬企業の研究開発費(2020~2022 年

表 81 製薬企業の地域別市場(2022-2029 年)(百万米ドル

7.3 バイオ医薬品企業

7.3.1 バイオ医薬品企業への投資拡大が市場成長を後押し

表82 バイオ医薬品企業の地域別市場、2022-2029年(百万米ドル)

7.4 医療機器企業

7.4.1 医療機器の厳しい承認基準が成長を支える

表83 医療機器企業市場、地域別、2022-2029年(百万米ドル)

7.5 病院・診療所

7.5.1 慢性疾患の蔓延が市場成長を促進

表84 病院・診療所市場:地域別、2022-2029年(百万米ドル)

7.6 法医学研究所

7.6.1 法医学研究所における分析検査の利用拡大が市場成長を後押し

表 85 法医学研究所の地域別市場、2022-2029 年(百万米ドル)

7.7 化粧品・栄養補助食品企業

7.7.1 品質管理のための厳格なガイドラインが市場を牽引

表86 化粧品・栄養補助食品企業の地域別市場:2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AST 4341