世界の倉庫自動化市場(~2030):コンポーネント別、自動化レベル別、用途別、地域別

市場概要

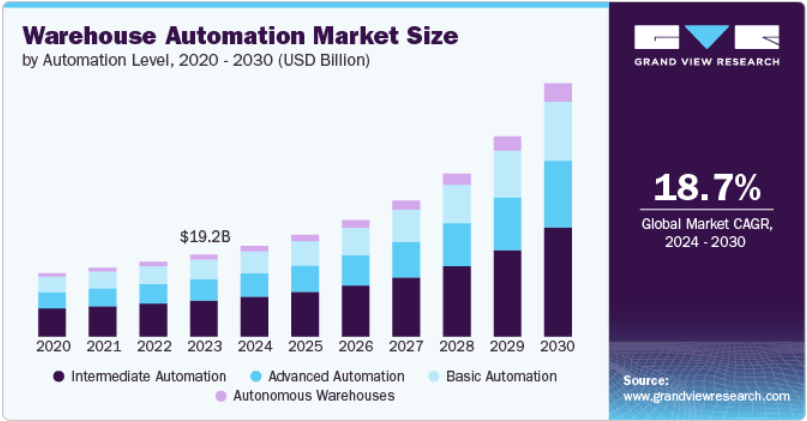

世界の倉庫自動化市場規模は2023年に192.3億米ドルと推定され、2024年から2030年にかけては年平均成長率18.7%で成長すると予測されています。倉庫の自動化とは、テクノロジーや機械を使用して倉庫環境内のさまざまな作業を自動化することを指します。これには、自動倉庫システム(AS/RS)からロボット、コンベヤー、無人搬送車(AGV)、倉庫管理ソフトウェア(WMS)まで、あらゆるものが含まれます。倉庫の自動化は、効率の向上、人的ミスの削減、運用コストの削減を目的としています。この市場には、ハードウェア、ソフトウェア、統合サービスなど、幅広い製品やサービスが含まれます。倉庫自動化ソリューションは、小売、製造、ヘルスケア、物流など、さまざまな業界で導入されており、大企業から中小企業まで対応しています。

倉庫自動化市場を形成するいくつかの重要な傾向があります。最も重要な傾向のひとつは、ロボットの採用が拡大していることです。自律型モバイルロボット(AMR)や協働ロボット(コボット)などのロボットシステムは、ピッキング、梱包、マテリアルハンドリングなどの作業にますます使用されるようになってきています。これらのロボットは、人間の作業者と並んで作業するように設計されており、生産性と安全性の向上を実現します。人工知能(AI)と機械学習(ML)の統合も注目すべき傾向であり、これらのテクノロジーにより、より高度なデータ分析、予測メンテナンス、最適化された意思決定プロセスが可能になります。

Eコマースの急増は、より迅速かつ正確な注文処理を求めるオンライン・ショッピングの需要に応えるべく、倉庫の自動化を推進する大きな要因となっています。AmazonのようなEコマース大手は、スピードと効率性の面で高い基準を設定しており、他の小売業者も競争力を維持するために自動化への投資を促しています。これにより、自動仕分けシステム、コンベアベルト、高速仕分け機器への需要が高まっています。さらに、スマート倉庫のコンセプトが注目を集めています。スマート倉庫は、モノのインターネット(IoT)、AI、データ分析を活用し、高度に接続された自動化された環境を実現します。これらのテクノロジーにより、リアルタイムでの在庫モニタリング、予測的な設備メンテナンス、サプライチェーンの可視性の向上が可能になります。5Gテクノロジーの導入により、デバイス間の通信がより高速かつ信頼性の高いものになるため、スマート倉庫ソリューションの採用がさらに加速することが期待されています。

倉庫の自動化市場は、特に安全基準や労働法の観点から、さまざまな規制の対象となっています。自動化技術は、自動化されたシステムが人間の作業員に危険を及ぼさないよう、労働衛生安全規制に準拠していなければなりません。例えば、欧州連合(EU)では、倉庫で使用される機械は、必須の健康および安全要件を定めた機械指令に準拠していなければなりません。同様に、米国では、労働安全衛生局(OSHA)が職場でのロボットシステムの安全な使用に関するガイドラインを提供しています。また、データプライバシーとサイバーセキュリティも重要な規制上の懸念事項であり、特に倉庫がIoTデバイスやクラウドベースの管理システムを通じてより接続されるようになるにつれ、その傾向が強まっています。EUの一般データ保護規則(GDPR)や米国のカリフォルニア消費者プライバシー法(CCPA)などの規制により、企業は厳格なデータ保護対策を実施することが義務付けられています。倉庫の自動化システムでは大量のデータを収集・処理することが多いため、こうした規制への準拠は、法的影響を回避し、消費者からの信頼を維持するために不可欠です。

倉庫自動化市場は、業務の効率性と正確性の向上に対するニーズの高まり、eコマースの急速な拡大、労働力不足、そしてコスト削減への継続的なプレッシャーなど、いくつかの主要な要因によって推進されています。 国際貿易がより複雑化し、迅速かつ正確な配送に対する消費者の期待が高まるにつれ、企業はこれらの課題に対処するために自動化にますます注目するようになっています。自動化システムは、在庫管理を最適化し、注文処理を合理化し、エラーを最小限に抑えることで、顧客満足度を高め、競争力を強化します。さらに、労働人口の高齢化と労働力の減少により深刻化している倉庫業における労働力不足により、企業は業務の継続性を確保し、人的労働への依存を軽減するために自動化を採用せざるを得なくなっています。24時間稼働可能な自動化システムは、これらの課題に対する重要なソリューションであることが証明されています。

コスト削減もまた、倉庫の自動化導入の重要な推進要因です。自動化システムは、人手を減らし、エラーを最小限に抑え、リソースの利用率を向上させることで、運用コストの削減に役立ちます。自動倉庫システム(AS/RS)などのテクノロジーは、倉庫スペースを最大限に活用し、大型の保管施設の必要性を減らし、不動産コストを削減します。さらに、自動化は多くの場合、効率の向上につながり、エネルギー消費量の削減や廃棄物の削減を実現し、コスト削減と持続可能性への取り組みの両方に貢献します。 市場にはまた、特にAIと機械学習の統合による高度な分析と意思決定能力という点で、豊富な機会が存在しています。 これらの技術は、アジア太平洋地域や中南米などの新興市場において特に有益です。これらの地域では、電子商取引の急速な成長により、増加する注文量を管理するための自動化されたフルフィルメントセンターのニーズが高まっています。

自動化システムの物理的インフラストラクチャに多額の投資が必要なため、2023年にはハードウェアセグメントが市場を独占し、世界的な収益の58%以上を占めました。自動倉庫の主要業務には、自動保管・取り出しシステム(AS/RS)、コンベヤー、ロボットアーム、自動搬送車(AGV)などのハードウェアコンポーネントが不可欠です。これらのシステムは、現代のロジスティクスおよびサプライチェーン業務の高度な要求に応えるために不可欠な、スピード、正確性、効率性の大幅な改善を実現します。その結果、倉庫施設の近代化や時代遅れのマニュアルシステムの置き換えの必要性に後押しされ、ハードウェアセグメントが最大の市場シェアを占めています。しかし、その優位性にもかかわらず、ハードウェアセグメントは、初期資本コストの高さや継続的なメンテナンスに関連する課題に直面しており、小規模な企業にとっては負担が大きい場合があります。

ソフトウェアセグメントは、予測期間である2024年から2030年の間、最も速い成長率で拡大すると予測されています。この成長は、自動化システムの管理と最適化のための高度なソフトウェアソリューションへの依存度が高まっていることが要因となっています。倉庫管理システム(WMS)、倉庫制御システム(WCS)、統合データ分析プラットフォームは、企業が自動化されたハードウェアの潜在能力を最大限に活用しようとする中で、不可欠なものとなっています。このソフトウェアは、リアルタイムでの意思決定、予測分析、およびERP(企業資源計画)やTMS(輸送管理システム)などの他の企業システムとのシームレスな統合を可能にします。

2023年には、中間レベルの自動化セグメントが市場を支配し、総収益の大部分を占めました。中間レベルの自動化では、監視や意思決定など、特定のタスクに人の介入が必要な部分的に自動化されたシステムの導入が含まれます。このレベルの自動化は、コストと業務効率のバランスが取れており、特に手作業からより自動化された環境への移行を検討している多くの企業にとって魅力的な選択肢となっています。 中間レベルの自動化システムには、より複雑な作業には依然として人間の労働力を活用しながら、生産性を向上させる自動ピッキング、梱包、仕分けシステムが一般的に含まれています。 このセグメントが優勢である理由は、その手頃な価格と、既存の倉庫インフラに比較的簡単に統合できるため、企業が徐々に自動化の取り組みを拡大できることにあります。

自律型倉庫セグメントは、予測期間である2024年から2030年の間、最も速い成長率で拡大すると予測されています。自律型倉庫は、高度なロボット工学、AI駆動型ソフトウェア、IoT接続に大きく依存し、最小限の人的介入で稼働します。こうした完全自動化された環境は、比類のない効率性、正確性、スピードを提供し、注文の迅速かつ正確な処理が重要な要素となるeコマースや小売などの分野で、ますます需要が高まっています。この分野の急速な成長は、迅速かつ正確な配送に対する消費者の期待が常に高まっている環境において、企業が競争力を維持する必要性によって牽引されています。自律型倉庫の初期投資は大幅に高額ですが、人件費の削減、処理能力の向上、拡張性の強化といった長期的なメリットは、その採用を推進する説得力のある要因です。

2023年には小売・eコマース分野が市場を独占し、最も成長の著しい分野となりました。オンラインショッピングの台頭は物流のあり方を劇的に変え、小売業者やeコマース企業に迅速かつ正確でコスト効率の高い注文配送を求める大きなプレッシャーを生み出しました。自動倉庫は、注文処理の迅速化、エラーの低減、在庫管理の最適化を実現し、こうした需要に応える上で極めて重要です。小売業者やAmazon、Alibabaなどのeコマース大手は、業務効率を高め、競争力を維持するために、ロボット、自動倉庫、高速ソーターシステムなどの自動化技術に多額の投資を行っています。 電子商取引の絶え間ない成長は、新型コロナウイルス感染症(COVID-19)のパンデミックによって加速され、倉庫の自動化に対する需要をさらに高め、このアプリケーション分野を市場で最もダイナミックで重要な分野にしています。

ヘルスケアセグメントは、予測期間である2024年には著しい成長が見込まれています。 ヘルスケア業界では、医薬品、医療機器、その他の重要な消耗品を正確に追跡する必要性など、在庫管理に特有の要件があります。 ヘルスケア倉庫の自動化システムは、これらの品目を正確かつタイムリーに配送することを可能にし、患者の安全と規制順守に不可欠です。さらに、グローバルな流通ネットワークや厳格な規制要件に後押しされたヘルスケア分野におけるサプライチェーンの複雑化により、自動化技術の採用が促進されています。自動保管システム、温度管理環境、リアルタイムの追跡ソリューションは、デリケートで時間的制約のあるヘルスケア製品の管理に特に重要です。ヘルスケア業界が拡大と進化を続ける中、倉庫の自動化の採用は増加すると見込まれ、市場全体の成長に大きく貢献すると考えられます。

2023年には北米地域が倉庫自動化市場を独占し、世界収益の36.7%を占めました。これは、この地域の高度な産業基盤、最先端技術の早期導入、および物流インフラへの多額の投資によるものです。米国は、広大な電子商取引産業の需要に応えるために自動化を導入するリーダー的存在であり、注文履行の迅速性、正確性、効率性において高い基準を維持し続けています。また、この地域の成熟した経済と高い人件費は、競争力を維持しながらも運用コストを削減したい企業にとって、自動化が魅力的な選択肢となっています。さらに、大手の自動化およびロボット工学企業が存在するなど、北米の強固な技術的エコシステムは、小売、製造、物流など、さまざまな業界におけるイノベーションと自動化ソリューションの迅速な展開を促進してきました。

米国の倉庫自動化市場は、電子商取引の絶え間ない拡大、より効率的なサプライチェーン業務の必要性、および製造活動の国内回帰の傾向の高まりを追い風に、2024年から2030年にかけて大幅なCAGRで成長すると予想されています。企業は、より迅速な配送時間に対する消費者需要に応えるため、また労働力不足による課題を軽減するために、自動化技術に多額の投資を行っています。米国市場は、テクノロジーの導入が進んでいることが特徴であり、企業はAI、ロボット、IoTを活用して倉庫業務の最適化を図っています。さらに、グローバルなサプライチェーンの混乱に対応して、より地域に根ざした製造と流通へのシフトが進んでいることもあり、業務効率を高め、人手への依存度を低減できる自動化システムの需要が高まっています。米国政府が国内の製造能力の強化とサプライチェーンの回復力の向上に重点的に取り組んでいることもあり、倉庫の自動化への投資はさらに加速すると見込まれています。

ヨーロッパの倉庫自動化市場は、2024年から2030年にかけて大幅なCAGRで成長すると予想されています。ヨーロッパ諸国、特にドイツ、英国、フランスは、倉庫の効率性を向上させ、二酸化炭素排出量を削減するために、先進的な自動化技術の採用で最先端を走っています。欧州市場は、高品質基準、精密工学、厳格な規制要件を重視する傾向にあり、環境および安全規制を順守しながら業務効率を高める自動化ソリューションの採用を促進してきました。この地域の成長するeコマース部門は、上昇する人件費と労働力の老齢化と相まって、自動化へのシフトをさらに加速させています。さらに、持続可能性に対する欧州の強いコミットメントは、エネルギー効率が高く、環境にやさしい自動化システムの開発と導入につながっています。このグリーンテクノロジーへの注力と、この地域の堅固な産業基盤および自動化の革新性により、ヨーロッパは世界的な倉庫自動化市場における重要なプレーヤーとしての地位を確立しています。企業が効率性と持続可能性をますます優先するにつれ、今後も成長が続くことが予想されます。

アジア太平洋地域の倉庫自動化市場は、急速な工業化、電子商取引の爆発的拡大、および物流インフラへの投資の増加を原動力として、2024年から2030年にかけて最も速いCAGRで成長すると予想されています。中国、日本、インドなどの国々が主導的な役割を果たしており、これらの地域の企業は、急成長する消費者市場の需要に応えるために、積極的に自動化技術を採用しています。中国のアリババやJD.comなどの電子商取引大手の台頭により、倉庫の効率性に関する新たなベンチマークが設定され、膨大な量の注文を処理するための自動化ソリューションの導入が広く進められています。さらに、この地域ではサプライチェーンの回復力向上と人件費削減への注目が高まっており、自動化システムの需要をさらに後押ししています。アジア太平洋市場は、特に中国と日本において、産業オートメーションとスマート製造イニシアティブに対する政府の強力な支援の恩恵も受けています。その結果、アジア太平洋地域は倉庫オートメーションの最も成長の速い市場として浮上しており、この地域のより多くの企業が業務能力の向上とグローバル規模での競争を目指していることから、継続的な拡大の大きな可能性を秘めています。

倉庫自動化市場の競争環境は、高度なテクノロジーの急速な採用と効率的なサプライチェーンソリューションへの需要の高まりにより、激しい競争が特徴となっています。この市場は、さまざまな業界で高まる自動化ニーズを商機と捉えようとする、実績のある企業と新興企業が混在する状況で占められています。ハネウェル・インテリジェント、デマティック、スイスログなどの大手企業が市場をリードしており、ハードウェア、ソフトウェア、統合サービスを含む包括的な自動化ソリューションを提供しています。これらの企業は、広範な業界経験、グローバルな存在感、そして強力な研究開発能力を活用して、競争優位性を維持しています。

新興企業やニッチ企業も、ロボット工学、AI、IoT統合などの革新的な技術に重点的に取り組むことで、大きな進歩を遂げています。新興企業や専門企業は、自律型モバイルロボット(AMR)や高度な倉庫管理ソフトウェア(WMS)など、倉庫自動化の特定の側面に的を絞ることで、独自の市場ポジションを確立することがよくあります。戦略的提携、合併、買収は、企業が製品ポートフォリオと市場へのリーチを拡大するために採用する一般的な戦略です。さらに、企業が特定の業務ニーズを満たすためにカスタマイズされた自動化ソリューションをますます求めるようになっているため、競争環境はカスタマイズと拡張性の必要性によって形作られています。市場が成長を続けるにつれ、競争は激化し、業界内のさらなるイノベーションと統合が促進されると予想されます。

・2024年3月、KNAPP AGと電気製品流通に重点を置くB2B企業Soneparは、ドイツのホルツヴィッケデにあるSoneparの倉庫に高度な自動化ソリューションを導入することで、提携関係を拡大しています。このソリューションには、最先端のシャトル技術、人間工学に基づく商品と作業員のためのワークステーション、そして同社の包括的なKiSoftソフトウェアが含まれ、これにより小部品の取り扱いが改善され、Soneparの電気卸売の配送サービスが向上します。

・2024年1月、ハネウェルは、業務効率と顧客体験の向上により小売業務を強化するため、同社のGuided Work SolutionsにAIと機械学習を統合しました。AI駆動型の音声技術は、注文処理や棚の補充などの業務を行う小売店員をサポートし、生産性を30%以上向上させ、最大99%の精度を実現します。このアップデートは、同社の自動化への注力と一致しています。

主要企業・市場シェア

以下は倉庫自動化市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

DematicLegal

Daifuku Co., Ltd.

Swisslog Holding AG

Honeywell International Inc.

Jungheinrich AG

Murata Machinery, Ltd.

KNAPP AG

TWG Living Logistics

Kardex

Mecalux, S.A.

BEUMER Group

SSI Schaefer

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2017年から2030年までの各サブセグメントにおける業界の最新トレンドを分析しています。この調査では、Grand View Researchは、コンポーネント、自動化レベル、用途、地域に基づいて倉庫自動化市場を区分しています。

コンポーネント別 見通し(収益、2017年~2030年、単位:10億米ドル)

ハードウェア

自律型ロボット(無人搬送車、無人搬送ロボット)

自動倉庫および自動保管・取り出しシステム(AS/RS)

自動仕分けシステム

デパレタイジング/パレタイジングシステム

コンベヤシステム

自動識別およびデータ収集(AIDC)

ソフトウェア

倉庫管理システム(WMS)

倉庫実行システム(WES)

労働管理システム(LMS)

サービス

分析およびレポートツール

コンサルティング、トレーニングおよび教育

設置および統合

保守およびサポート

自動化レベルの見通し(収益、2017年~2030年、単位:10億米ドル)

基本的な自動化

中程度の自動化

高度な自動化

自律型倉庫

用途別市場の見通し(収益、2017年~2030年、単位:10億米ドル)

小売およびEコマース

ヘルスケア

自動車

航空宇宙および防衛

電子機器および半導体

その他

地域別展望(収益、2017年~2030年、単位:10億米ドル)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

中南米

ブラジル

中東およびアフリカ(MEA)

アラブ首長国連邦(UAE)

サウジアラビア王国(KSA)

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.4. 情報分析

1.4.1. 市場の形成とデータの視覚化

1.4.2. データの検証と発行

1.5. 調査範囲と想定

1.6. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分野別展望

2.3. 競争状況の概観

第3章 市場変数、トレンド、および展望

3.1. 市場の系譜展望

3.2. 業界のバリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.2. 市場抑制要因の影響分析

3.3.3. 市場機会の影響分析

3.4. 業界分析ツール

3.4.1. ポーターの分析

3.4.2. PESTEL分析

第4章 倉庫自動化市場:コンポーネント別予測と動向分析

4.1. コンポーネント別市場シェア推移、2023年および2030年

4.2. コンポーネント別倉庫自動化市場予測と予測、

4.2.1. ハードウェア

4.2.1.1. 自律型ロボット(AGV、AMR)

4.2.1.2. 自動倉庫システム(AS/RS)

4.2.1.3. 自動仕分けシステム

4.2.1.4. パレタイジング/デパレタイジングシステム

4.2.1.5. コンベヤーシステム

4.2.1.6. 自動識別およびデータ収集(AIDC)

4.2.2. ソフトウェア

4.2.2.1. 倉庫管理システム(WMS)

4.2.2.2. 倉庫実行システム(WES)

4.2.2.3. 労働管理システム(LMS)

4.2.3. サービス

4.2.3.1. 分析およびレポート作成ツール

4.2.3.2. コンサルティング、トレーニングおよび教育

4.2.3.3. 設置および統合

4.2.3.4. 保守およびサポート

第5章 倉庫自動化市場:自動化レベルの予測と傾向分析

5.1. 自動化レベルの推移分析および市場シェア、2023年および2030年

5.2. 自動化レベル別の倉庫自動化市場予測と見通し

5.2.1. 基本自動化

5.2.2. 中間レベルの自動化

5.2.3. 高度な自動化

5.2.4. 自律型倉庫

第6章 倉庫自動化市場:用途別予測と傾向分析

6.1. 用途別市場の推移と市場シェア、2023年と2030年

6.2. 用途別倉庫自動化市場予測

6.2.1. 小売・Eコマース

6.2.2. ヘルスケア

6.2.3. 自動車

6.2.4. 航空宇宙・防衛

6.2.5. エレクトロニクス・半導体

6.2.6. その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: GVR-4-68040-434-0

- 健康食品の中国市場:ビタミン・ミネラル、体重管理・スポーツ栄養サプリメント、ハーブ植物エキス、プロバイオティクス、その他

- メチルヘプチルイソステアレートの世界市場2025:種類別(純度:≤98%、純度:98%-99%、その他)、用途別分析

- 業務用ガス発電機の世界市場2025:メーカー別、地域別、タイプ・用途別

- Rac.2-トリフルオロメチル乳酸の世界市場

- 在宅医療モニタリング・診断機器市場2025年(世界主要地域と日本市場規模を掲載):血糖測定、睡眠時無呼吸症候群治療装置、血圧・心拍数モニター、パルスオキシメーター、体温モニター、妊娠検査キット、その他

- クエン酸ステアリル(CAS 1337-33-3)の世界市場2019年~2024年、予測(~2029年)

- 世界のリバースロジスティクス市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

- 世界のPP段ボール市場

- 小ピッチLEDディスプレイの中国市場:P2.1~P2.5mm、P1.7~P2.0mm、P1.3~P1.69mm、P1.0~P1.29mm、P1mm以下

- ディスプレイドライバICシステム市場2025年(世界主要地域と日本市場規模を掲載):チッププロービング、最終試験

- 世界の小袋包装市場・予測 2025-2034

- 2,3-O-(S)-イソプロピリデン-L-グリセルアルデヒド(CAS 22323-80-4)の世界市場2019年~2024年、予測(~2029年)