巻線用流体の世界市場規模/シェア/動向分析レポート:水溶性、合成(2024年~2030年)

市場概要

研削油剤の世界市場規模は2023年に6億9,550万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)3.8%で成長すると予測されている。この成長は、研削加工が様々な産業で広く採用され、製品の精密な寸法と滑らかな表面仕上げを実現すると同時に、厳しい公差を可能にすることに起因している。研削液は、研削工具や工作物を潤滑・冷却し、欠けた工作物を除去するために重要である。これらの流体は、研削加工中の潤滑剤および冷却剤として使用される。また、鉱物や鉱石の採掘や加工に使用される産業機械の需要の増加が、研削油剤の需要に拍車をかけている。

産業機械には、掘削機、ブルドーザー、粉砕機、コンベヤーなどの重機が含まれ、これらは採掘作業に不可欠である。オーストラリア共和国連邦省によると、2019年の世界の鉱業生産量は179億トンで、このうちアジア太平洋地域が58.9%を占める。インド政府が発表した報告書によると、同国の鉱物生産は2020年の10億1,050万米ドルから2021年には14億400万米ドルに増加した。これらの要因によって、予測期間中、世界中で研削油の需要が増加すると予想される。

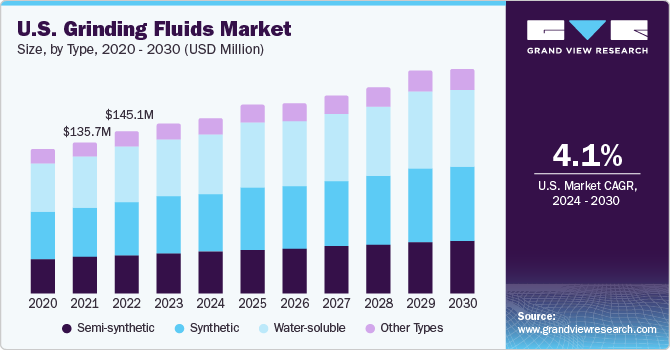

北米では米国が同製品の主要消費国であり、2023年の売上高シェアは79.9%である。予測期間中の同製品市場の成長は、米国における産業活動、特に自動車、製造、重機械、金属加工などの分野の成長に起因している。このような作業では、熱を放散させ、加工を成功させ、高品質の製品を確保するために、研削油が不可欠である。

国際自動車工業会(OICA)によると、米国の自動車生産台数は10%の伸びを示し、2022年には1,010万台に達する。また、北米の鉄鋼需要の3分の2以上を米国が占めている。米国における鉄鋼製品の需要は、自動車、建設、運輸、電子部門からもたらされている。建設と自動車セクターの緩やかな成長が、予測期間中、合成研削油の需要を着実に牽引すると予想される。

タイプ別では、2023年に合成セグメントが35.0%の売上シェアで市場を支配した。その理由は、他の研削油よりも優れた冷却能力と潤滑能力にある。添加剤技術の進歩は、製品市場で好まれる選択肢としての地位をさらに強固なものにしている。これらの研削液は、腐食を抑制する添加剤でさらに強化されています。これにより、液剤の寿命を延ばし、メンテナンスの必要性を減らし、液剤交換のためのダウンタイムを最小限に抑えることができます。

heyは、3~20%の濃度で希釈して使用される。heyは、その安定性と様々な材料との適合性で知られています。heyは、鉄や非鉄を含む金属の研削に使用でき、性能を損なったり、加工物に損傷を与えたりすることはない。工業化の進展は、予測期間中、合成研削油の需要を促進すると予想される。

EMI合成油セグメントは予測期間中に成長すると予想される。半合成油とは、合成油と鉱油をベースとする成分をブレンドしたもので、両者の特性を併せ持つ研削油剤となる。合成油は、厳選された添加剤、乳化剤、界面活性剤で構成され、潤滑性、冷却性、耐腐食性を向上させる。一方、鉱物油ベースは、優れた切り屑処理能力とフラッシング能力を発揮する。この製品の主な利点のひとつは、潤滑性の向上である。これらの油剤に含まれる合成成分が優れた潤滑特性を発揮し、砥石と工作物間の摩擦を低減します。摩擦の低減は、工具摩耗の低減、仕上げ面の改善、研削加工における寸法精度の向上につながる。

2023年の市場では、アプリケーション・セグメントのiskドライバーが33.2%の収益シェアを占めた。これは、研削液がディスクドライバーの製造、特にドライブプラッターの製造において重要な役割を果たしているためである。ハードディスクドライブ(HDD)のようなディスクドライバは、データ保存用の磁気メディアを収容するドライブプラッタを成形し、精製するための精密で効率的な研削工程に依存しています。これらの流体は、ディスクドライバーの高速研削中に発生する熱を放散するために重要な冷却特性を持っています。この液剤は、ディスクドライバーの高速研削中に発生する熱を放散させるのに重要な冷却特性を持ち、機械の温度を安定させることで、研削作業によって生じる可能性のある損傷からワークと研削砥石を保護します。

この製品のもう一つの大きな利点は、切り屑の除去を容易にする能力である。研削工程で切り屑や砥石屑が発生すると、液剤がそれらを効果的に洗い流すため、切り屑や砥石屑が研削工程に干渉するのを防ぎ、ディスクドライバーの部品を潜在的な損傷から保護します。切り屑を効率的に除去することで、研削工程は非常に効果的かつ効率的になり、ディスク・ドライブの製造工程全体が改善される。

タル基板は、予測期間中に成長が見込まれるもう一つの用途である。特に熱伝導率の高い金属基板は、研削中にすぐに熱を吸収・保持します。適切な冷却を行わないと、この熱の蓄積は金属基板の熱変形、表面亀裂、あるいは冶金学的変化を引き起こす可能性がある。そのため、熱放散を助け、加工中の温度を安定させる研削液が必要となる。金属基板への熱損傷のリスクは、温度を制御し、寸法精度を確保し、その開発に使用される材料の完全性を維持することによって大幅に低減される。

アジア太平洋地域が2023年の売上高シェア45.1%で市場を支配している。これは、同地域の自動車、防衛、海洋、航空宇宙など様々な分野で生産量が増加しているためである。国際アルミニウム協会によると、2022年現在、チタンやアルミニウムなどの金属生産は中国が独占している。2023年の同国のアルミニウム生産量は約3,500千トンである。したがって、中国の複数のメーカーによる生産能力増強によるアルミニウム生産の増加は、予測期間にわたって研削油の需要を増大させると予想される。

さらに、インド・ブランド・エクイティ財団(IBEF)によると、インドは2023年の粗鋼生産量が125.32トンで、世界第2位の粗鋼生産国である。安価な労働力と鉄鉱石の埋蔵量といった資源を容易に入手できることが、インドを有数の鉄鋼生産国にしている。インドでは、自動車、防衛、電子機器、建設機械、鉱山機械、冶金機械など、さまざまな最終用途産業からの需要の増加に起因する鉄鋼生産の増加が、この地域の製品需要を促進すると予想されている。

ロープも予測期間中に成長が見込まれる地域である。ドイツとロシアの自動車産業における強力な製造基盤と自動車部品の需要増加が、今後数年間、欧州での製品需要を押し上げると予想されている。欧州自動車工業会(ACEA)によると、2022年の欧州の自動車生産台数は前年比7.1%増となった。欧州の自動車生産台数は2022年に前年比7.1%増加した。

主要企業・市場シェア

製品市場は競争が激しく、各社は事業拡大、新製品投入、提携などさまざまな成長戦略を採用することで地域的プレゼンスを継続的に拡大している。例えば、2023年5月、合成潤滑油メーカーのAmsoil Inc.はBenz Oil Inc.を買収した。この買収により、Amsoil Inc.は金属加工油剤の専門知識を強化することが期待される。

研削油剤の主要企業

ベンツ石油

カーボランダム・ユニバーサル・リミテッド

カストロール

CGF社

エンバイロサーブ・ケミカルズ社

ETNAプロダクツ

エクソンモービル

FUCHS

リンカーンケミカル株式会社

オエルヘルド社

サンケム

トータルエナジーズSE

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の研削液市場をタイプ、用途、地域別に分類しています:

タイプの展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

半合成

合成

水溶性

その他のタイプ

用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

ディスクドライバー

工作機械の潤滑

金属基板

シリコンウェーハ

その他の用途

地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場策定とデータの可視化

1.6 データの検証・公表

1.6.1 調査範囲と前提条件

1.6.2 データソースのリスト

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 研削油剤 市場変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 金属加工油剤の世界市場展望

3.2 産業バリューチェーン分析

3.3 原材料動向

3.4 製造/技術動向

3.5 販売チャネル分析

3.6 原材料サプライヤー一覧

3.7 潜在的エンドユーザー一覧

3.8 価格動向分析

3.8.1 価格に影響を与える要因

3.9 規制の枠組み(基準、コンプライアンス、承認、政策)

3.9.1 北米

3.9.1.1 必要と推奨される暴露限度

3.9.2 欧州

3.9.3 アジア太平洋

3.9.4 中東・アフリカ

3.9.5 中南米

3.10 市場ダイナミクス

3.10.1 市場促進要因分析

3.10.1.1 成長する自動車産業

3.10.1.2 世界的な産業機械需要の増加

3.10.2 市場抑制要因分析

3.10.2.1 自動車における金属部品の使用減少

3.10.3 市場の課題分析

3.10.4 市場機会分析

3.11 業界分析ツール

3.11.1 ポーター分析

3.11.2 マクロ経済分析-PESTLE分析

第4章 研削液市場 タイプ別推定と動向分析

4.1 タイプ別動向分析と市場シェア、2023年・2030年

4.1.1 半合成研削油

4.1.2 合成研削油

4.1.3 水溶性研削油

4.1.4 その他のタイプ

第5章 研削油市場 用途別推定と動向分析

5.1 アプリケーション動向分析と市場シェア、2023年・2030年

5.1.1 ディスクドライバー

5.1.2 工作機械の潤滑

5.1.3 金属基板

5.1.4 シリコンウェーハ

5.1.5 その他の用途

第6章 研削液市場 地域別推定と動向分析

6.1 研削液市場 地域別展望

6.2 北米

6.2.1 北米の研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.2.2 米国

6.2.2.1 主要国の動向

6.2.2.2 米国の研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.3 カナダ

6.2.3.1 主要国の動向

6.2.3.2 カナダの研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.4 メキシコ

6.2.4.1 主要国の動向

6.2.4.2 メキシコの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3 欧州

6.3.1 欧州の研削液市場予測:2018年~2030年(キロトン) (百万米ドル)

6.3.2 ドイツ

6.3.2.1 主要国のダイナミクス

6.3.2.2 ドイツ研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.3 イギリス

6.3.3.1 主要国の動向

6.3.3.2 イギリス研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.4 フランス

6.3.4.1 主要国の動向

6.3.4.2 フランスの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.3.5 イタリア

6.3.5.1 主要国の動向

6.3.5.2 イタリア研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.6 スペイン

6.3.6.1 主要国の動向

6.3.6.2 スペインの研削油市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.7 オランダ

6.3.7.1 主要国の動向

6.3.7.2 オランダの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域の研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.4.2 中国

6.4.2.1 主要国のダイナミクス

6.4.2.2 中国研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.3 インド

6.4.3.1 主要国の動向

6.4.3.2 インド研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.4.4 日本

6.4.4.1 主要国の動向

6.4.4.2 日本の研削液市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.4.5 韓国

6.4.5.1 主要国の動向

6.4.5.2 韓国研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.5 中南米

6.5.1 中南米の研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.5.2 ブラジル

6.5.2.1 主要国のダイナミクス

6.5.2.2 ブラジル研削液市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.5.3 アルゼンチン

6.5.3.1 主要国の動向

6.5.3.2 アルゼンチンの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.6 中東・アフリカ

6.6.1 中東・アフリカ研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.6.2 南アフリカ

6.6.2.1 主要国のダイナミクス

6.6.2.2 南アフリカの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.6.3 サウジアラビア

6.6.3.1 主要国の市場動向

6.6.3.2 サウジアラビアの研削油市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

第7章 競争環境

7.1 主要市場参入企業別の最新動向と影響分析

7.2 企業の分類

7.3 2023年における各社の市場ポジショニング分析

7.4 企業ヒートマップ分析

7.5 戦略マッピング

7.5.1 拡張

7.5.2 パートナーシップ

7.5.3 新製品の発売

7.6 会社リスト(会社概要、製品ベンチマーク、財務実績)

7.6.1 ベンツ石油

7.6.2 カーボランダム・ユニバーサル社

7.6.3 カストロール

7.6.4 CGF

7.6.5 エンバイロサーブ・ケミカルズ社

7.6.6 ETNAプロダクツ社

7.6.7 エクソンモービル・コーポレーション

7.6.8 FUCHS

7.6.9 リンカーン・ケミカル・コーポレーション

7.6.10 oelheld GmbH

7.6.11 サンケム社

7.6.12 トータルエナジー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-160-7

- 臨床試験アウトソーシングの世界市場(2025-2035):ラボラトリーサービス、バイオアナリティカルテストサービス、分散型臨床試験サービス、シェア、成長、動向、予測

- 医療用空気清浄機市場2025年(世界主要地域と日本市場規模を掲載):壁掛け式、移動式

- 水素貯蔵用材料の世界市場予測(~2032):金属水素化物、化学水素化物、多孔質材料

- 頭部・首部固定装置市場2025年(世界主要地域と日本市場規模を掲載):調整可能、固定式

- 世界のテルビナフィンヒドロキサリド市場

- 世界のホワイトオイル市場(2026年~2033年):用途別(接着剤、農業、食品、医薬品、パーソナルケア、繊維、ポリマー、その他)、地域別

- 重水素の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- 世界の野菜ジュース市場(2024 – 2031):原料別、包装形態別、流通チャネル別、地域別分析レポート

- バブルガムの世界市場2025:メーカー別、地域別、タイプ・用途別

- スロット型光電センサ市場:グローバル予測2025年-2031年

- デジタル回線保護システムの世界市場2025:種類別(線間差動保護、線間距離保護)、用途別分析