市場規模

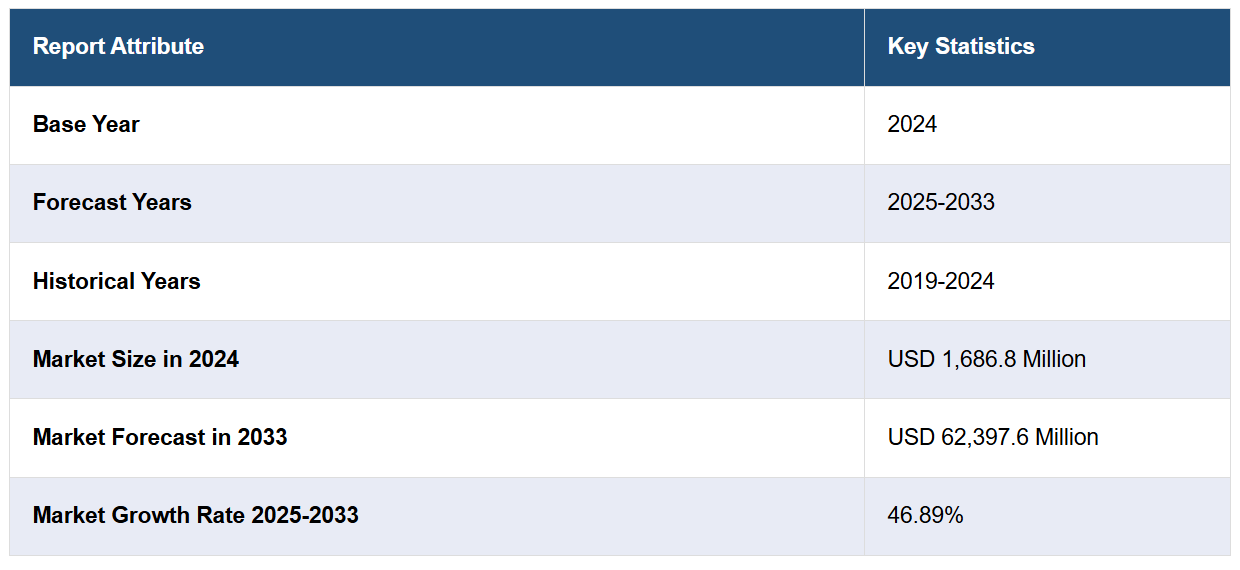

2024年のグローバルなグリーン水素市場規模は、USD 1,686.8百万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 62,397.6百万ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)46.89%で成長すると予測しています。現在、欧州が市場を支配しており、2024年に大きな市場シェアを占めています。厳格な脱炭素化政策、電解技術の発展、再生可能エネルギーコストの低下、および重工業や輸送など脱炭素化が困難な分野におけるクリーンエネルギー代替品の需要増加が、市場の成長を後押しする主な要因です。

温室効果ガスの削減と気候変動への懸念が高まる中、クリーンエネルギーへの需要が急増しています。政府は、再生可能エネルギーを電源とした電解法による水素生産を促進するため、再生可能エネルギー源を対象とした政策やインセンティブを策定しています。技術革新により、グリーン水素の生産は大型規模での応用において極めて効率的でコスト効果の高いものとなっています。さらに、ネットゼロ排出目標への移行に伴い、産業用、輸送用、発電用としてのグリーン水素プロジェクトへの投資が拡大しています。市場は、特に自動車産業と航空産業における水素燃料電池の応用拡大にも後押しされています。エネルギー安全保障の懸念とエネルギー源の多様化は、グリーン水素の採用を促進する追加要因です。政府、産業、研究機関の協力は、市場開発を加速し、グリーン水素をグローバルなエネルギー転換の基盤とするのに貢献するでしょう。

米国は、環境、経済、政策要因の組み合わせにより、グリーン水素の主要な地域市場として浮上しています。気候変動への意識の高まりとエネルギー部門の脱炭素化ニーズを背景に、消費者市場を牽引する要因は、グリーン水素が化石燃料のクリーンで持続可能な代替手段を提供できる点にあります。政府の関与の代表例として、グリーン水素の生産とインフラ整備に対する税額控除やその他の補助金があります。さらに、再生可能エネルギー、特に太陽光と風力のコスト低下により、グリーン水素の経済的実現可能性が高まっています。また、エネルギー安全保障と多様化目標、2050年までのネットゼロ排出目標から、輸送、重工業、発電業界などから需要が喚起されています。

グリーン水素市場動向:

脱炭素化目標と気候政策の強化

世界各国の政府は、二酸化炭素排出量を削減するための厳格な気候目標を設定しており、グリーン水素はこれらの目標達成のための重要なツールとして位置付けられています。再生可能エネルギーの導入を支援する政策、炭素価格メカニズム、低炭素技術へのインセンティブは、輸送部門を含む多様な分野におけるグリーン水素の需要を後押ししています。これを受けて、2024年2月、国連加盟国は内陸輸送委員会(ITC)の「内陸輸送からの温室効果ガス(GHG)排出削減戦略」を採択し、持続可能な低炭素移動への重要な一歩を踏み出しました。輸送部門は年間GHG排出量の約23%を占め、そのうち内陸輸送が72%を占め、道路輸送が69%、内陸水運が2%、鉄道が1%を占めています。さらに、2050年までに旅客輸送の需要は79%、貨物輸送は100%増加すると予測されています。輸送が炭素排出の主要な要因であるため、内陸輸送部門における迅速かつ野心的な気候変動対策は不可欠です。

再生可能エネルギーと電解技術の発展

世界中の再生可能エネルギーのコストは継続的に低下しています。そのため、水電解によるグリーン水素の生産は経済的に実現可能になりつつあります。国際エネルギー機関(IEA)によると、2023年に新設された大規模太陽光発電(PV)や洋上風力発電の容量の96%は、新規石炭火力発電所や天然ガス発電所よりも安価でした。グリーン水素市場の見通しによると、電解技術の発展によりエネルギー効率が向上し、生産コストが削減され、グリーン水素の競争力が向上しています。例えば、2024年7月、イタリアのヴァレーゼに本社を置く革新的なスタートアップ企業で、水電解技術に特化するF2N Green Hydrogen Srl(FGH)は、アルカリ電解槽製品ライン「CORNERSTONE」の内部資格試験の完了と商業化開始を発表しました。この試験には、製品ラインを代表する500kWのプロトタイプが含まれ、最大2MWまで拡張可能です。このプロトタイプは、製品寿命初期段階の機能試験および30バールまでの圧力機器認証をクリアしました。

産業部門と輸送部門におけるクリーンエネルギー代替需要の拡大

鉄鋼、セメント、化学製造などの重工業や、海運、航空、長距離トラック輸送などの重輸送部門など、脱炭素化が困難な部門は、化石燃料の持続可能な代替としてグリーン水素を追求しています。ロディウム・グループによると、2023年の米国における輸送部門の温室効果ガス排出量は、2022年比で1.6%増加しました。これらの部門がカーボンフットプリントの削減を目指す中、多用途でクリーンなエネルギーキャリアとしてグリーン水素の需要が急速に増加しており、これによりグリーン水素市場の成長が促進されています。例えば、2024年5月、ボルボ・トラックは水素を燃料とする内燃機関を搭載したトラックの開発を発表しました。水素を燃料とする内燃機関を搭載したトラックの道路試験は2026年に開始され、商業化は2030年代末に予定されています。グリーン水素を燃料とするトラックは、ボルボのネットゼロ目標達成に向けた重要なステップとなります。

グリーン水素産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバル、地域、国別の予測を含む、グローバルグリーン水素市場の各セグメントにおける主要なトレンド分析を提供しています。市場は技術、用途、流通チャネルに基づいて分類されています。

技術別分析:

プロトン交換膜電解槽

アルカリ電解槽

その他

アルカリ電解槽は2024年に最大のセグメントを占めています。アルカリ電解槽は、成熟した技術、コスト効率の良さ、長い運転寿命により、グリーン水素市場シェアを支配しています。新しい技術とは異なり、アルカリ電解槽は確立されたプロセスを使用するため、製造と維持が安価です。その堅牢な設計は、信頼性の高い大規模な水素生産を可能にし、特に産業用途に適しています。変動負荷への応答性は低いものの、安定した条件下では効率的に動作し、連続的な水素生成に最適です。このコスト効率、耐久性、拡張性の組み合わせが、その市場シェアの優位性を確立しています。例えば、2024年3月、グリーンゾー・エナジー・インディア・リミテッド(グリーン水素ソリューションの先駆者)は、インド初となる1MWアルカリ電解槽の発売を発表しました。

用途別分析:

電力生成

輸送

その他

輸送は、電気化が困難な分野(大型車両、船舶、航空など)に持続可能な代替手段を提供するため、アプリケーションセグメントで市場をリードしています。水素燃料電池はバッテリーよりも長い航続距離と迅速な充填時間を実現し、長距離輸送に不可欠な特性を提供するため、グリーン水素市場の需要を後押ししています。各国がゼロエミッション輸送ソリューションを推進する中、水素の高エネルギー密度と低排出量は、産業と政府の両方に魅力的です。インフラ投資の拡大と燃料電池車両の革新は、輸送部門の脱炭素化において水素の優位性をさらに強化しています。

販売チャネル別分析:

パイプライン

貨物

パイプラインは、長距離輸送におけるコスト効率と信頼性から、グリーン水素輸送の最大のシェアを占めています。既存の天然ガスパイプラインは、水素用に再利用可能であり、インフラ投資の削減が可能です。パイプラインは、生産現場から最終ユーザーまで連続的で大規模な水素輸送を可能にし、産業用やユーティリティ規模のアプリケーションをサポートします。この輸送方式は、道路や海上輸送に比べてエネルギー損失を最小限に抑えるため、グローバルなグリーン水素需要と生産能力の拡大に伴い、理想的なソリューションとなっています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、ヨーロッパが最大の市場シェアを占めました。欧州の市場は、厳格なEUの気候目標、大規模な政府資金、欧州グリーンディールやFit for 55パッケージなどの支援政策に牽引されています。再生可能エネルギーコストの低下はグリーン水素生産の実現可能性を高め、鉄鋼、化学、重輸送など脱炭素化が困難な分野が持続可能な解決策を模索しています。EUの野心的な水素戦略は、需要増加に対応するため電解槽容量、インフラ、研究開発への投資を促進しています。さらに、「水素バレー」における協力や国境を越えたプロジェクトが欧州のリーダーシップを強化し、北アフリカや他の地域との戦略的パートナーシップは将来の水素輸入を確保し、供給安定性を支えます。例えば、2024年9月、bpとIberdrolaはスペインで25MWのグリーン水素プロジェクトを開発する50:50の合弁会社を設立しました。両社はプロジェクトの最終投資決定を行いました。このグリーン水素は、2026年にbpのカステリョン製油所の脱炭素化を支えます。これにより、年間23,000トンのCO2排出を回避する見込みです。

地域別主要ポイント:

米国グリーン水素市場分析

主要な要因は、気候変動対策としての脱炭素化への注目が高まっていることです。ネイチャー・コンサーバンシーの調査によると、米国の平均的な炭素足跡は16トンです。再生可能エネルギーを用いた水電解で生産されるグリーン水素は、重工業、輸送、エネルギー貯蔵など、脱炭素化が困難な分野における温室効果ガス(GHG)排出削減の持続可能な解決策を提供します。支援的な政府政策とインセンティブが市場を大幅に後押ししています。インフレーション・リダクション法やエネルギー省の「水素ショット」プログラムからの資金提供など、生産コストの削減とインフラ開発の促進を目的としたイニシアチブが実施されています。これらの政策は、電解槽の製造、水素貯蔵、配送ネットワークへの投資を促進し、グリーン水素産業の成長に適した環境を整備しています。これに伴い、太陽光や風力などの再生可能エネルギー源の採用拡大が、市場の見通しを明るくしています。米国は豊富な再生可能エネルギー資源を有し、グリーン水素のコスト効率の良い生産を可能にしています。さらに、電解技術とエネルギー貯蔵技術の進歩は効率性を向上させ、コストを削減し、グリーン水素を従来の燃料と競合可能な水準に高めています。また、企業の持続可能性へのコミットメントとネットゼロ目標も需要を後押ししています。さらに、グリーン水素の輸出可能性が拡大しており、米国は水素生産のグローバルリーダーとしての地位を確立しています。

アジア太平洋グリーン水素市場分析

アジア太平洋地域のグリーン水素市場は、クリーンエネルギー転換への地域全体のコミットメント、支援的な政策、豊富な再生可能エネルギー資源により、著しい成長を遂げています。アジア太平洋地域の政府機関は、パリ協定などの国際的な気候目標を達成するため、カーボンニュートラル実現の鍵となるソリューションとしてグリーン水素を優先しています。この傾向は、日本、韓国、中国、オーストラリアなど、多様な分野で水素導入の野心的な目標を設定した国々で特に顕著です。主要な要因の一つは、再生可能エネルギーインフラへの大規模な投資です。太陽光、風力、水力資源の豊富さは、電解法によるコスト効率の良いグリーン水素生産に最適な環境を提供しています。インドは、新・再生可能エネルギー省の最新のデータによると、2023-24年度に再生可能エネルギー容量で記録的な18.48 GWを追加しました。さらに、電解槽の技術革新と規模の経済効果により、生産コストがさらに低下し、グリーン水素は化石燃料と比較して競争力が高まっています。アジア太平洋地域では、鉄鋼製造、アンモニア生産、化学精製など、脱炭素化が困難な分野でグリーン水素の産業需要が拡大しています。さらに、輸送部門では燃料電池車(FCV)へのグリーン水素の採用が進んでおり、特に水素燃料電池技術が戦略的重点分野である日本や韓国などの市場で注目されています。輸出機会ももう一つの成長要因です。オーストラリアなど再生可能エネルギーポテンシャルが豊富な国々は、国際市場の需要増加に対応するため、グリーン水素のグローバルサプライヤーとしての地位を確立しようとしています。

欧州グリーン水素市場分析

強力な政策支援、技術革新、および地域が掲げる野心的な気候目標の達成へのコミットメントが市場成長を後押ししています。欧州連合(EU)のグリーン・ディールと水素戦略は、2050年までのネットゼロ排出目標を達成するため、経済の脱炭素化に向けた明確な目標を設定しています。グリーン水素は、重工業、航空、海運など、電気化が困難な分野の脱炭素化において、この移行の重要な柱となっています。主要な推進要因は、EUと加盟国からの大規模な政策支援と財政支援です。欧州クリーン水素同盟や、ホライズン・ヨーロッパとネクストジェネレーションEU計画を通じた大規模な資金提供イニシアチブは、電解槽、パイプライン、貯蔵施設を含むグリーン水素インフラの整備を加速しています。EU排出量取引制度(ETS)に基づく炭素価格設定は、グリーン水素のような低炭素ソリューションの採用をさらに促進しています。地域の豊富な再生可能エネルギーポテンシャルも重要な要因です。欧州は風力と太陽光発電で強固な基盤を築いており、特にドイツ、スペイン、北欧諸国では電解によるコスト効率の良いグリーン水素生産が実現しています。再生可能エネルギープロジェクトへの継続的な投資は、この能力をさらに強化しています。欧州環境機関(EEA)の報告によると、2023年に欧州連合(EU)の最終エネルギー消費量に占める再生可能エネルギーの割合は推定24.1%でした。さらに、欧州がグリーン水素のグローバルリーダーとしての地位を確立するための戦略的取り組みは、輸出拡大の野心によって支えられています。中東やアフリカ諸国とのグリーン水素輸入に関するパートナーシップと、欧州内での協力が市場成長を後押ししています。

ラテンアメリカ グリーン水素市場分析

ラテンアメリカグリーン水素市場は、豊富な再生可能エネルギー資源、支援的な政策、持続可能なエネルギーソリューションへの需要拡大により、勢いを増しています。2023年、ブラジル政府は新たな「成長加速」計画を発表し、新規再生可能エネルギープロジェクトにUSD 125億ドルを投資する方針を示しました。チリ、ブラジル、アルゼンチンなどの国々は、広大な太陽光と風力エネルギーのポテンシャルを活用し、電解法によるコスト競争力のあるグリーン水素の生産を進めています。例えばチリは、国家グリーン水素戦略を基盤に、グリーン水素輸出のグローバルリーダーを目指す方針を掲げています。さらに、ラテンアメリカ諸国は水素生産、インフラ、研究開発への投資を促進するため、政策やインセンティブを導入しています。また、同地域の戦略的な地理的位置は、欧州やアジアへのグリーン水素輸出の主要な供給源としての地位を確立しています。鉱業、輸送、重工業などにおける産業の脱炭素化努力が、グリーン水素の採用を加速させています。

中東・アフリカ グリーン水素市場分析

中東・アフリカ(MEA)のグリーン水素市場は、豊富な再生可能エネルギー資源、戦略的な地理的位置、および世界的なクリーンエネルギー需要の増加により、急速に拡大しています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々は、太陽光と風力エネルギーのポテンシャルを活用し、競争力のあるコストでグリーン水素を生産しています。2023年末までに、サウジアラビアで建設中の再生可能エネルギープロジェクトの生産能力は8GWを超える見込みです(サウジアラビアと中東の報告による)。これに加え、政府政策と国際投資が市場成長を加速させています。MEA諸国は、水素の生産、貯蔵、輸送インフラの開発に向けた枠組みとパートナーシップを推進しています。欧州とアジアへの輸出機会は、脱炭素化への強い需要を背景に、市場成長に寄与しています。

競合状況

グリーン水素市場における主要企業は、需要の拡大に伴い、多様な戦略を実行して競争力を強化しています。企業は、電解槽の効率向上、生産コストの削減、貯蔵・輸送技術の向上を目的とした研究開発に多額の投資を行っています。これらの技術革新は、グリーン水素を多様な産業で商業的に実現可能にすることを目指しています。例えば、グローバルなエネルギー大手は、風力や太陽光などの再生可能エネルギーを活用して大規模なグリーン水素生産施設を共同開発するため、戦略的パートナーシップを締結しています。さらに、主要企業はインフレーション削減法に基づく税制優遇措置などの政府施策と連携し、国内生産拠点の設立と政策支援の活用を進めています。一部企業は再生可能エネルギー資産の確保を通じて垂直統合を進め、コスト効率的で持続可能な水素生産を実現しています。自動車メーカーや重工業との協業も一般的なアプローチで、輸送、製鉄、発電分野における水素ベースのソリューション開発が推進されています。

本報告書は、グリーン水素市場における競争環境の包括的な分析を提供し、主要企業の詳細なプロファイルを掲載しています。

Air Liquide S.A.

Air Products and Chemicals Inc.

Enapter AG

Green Hydrogen Systems A/S

Linde plc

Nel ASA

Ørsted A/S

Plug Power Inc.

Siemens Energy AG

Uniper SE (Fortum Oyj)

最新ニュースと動向:

2024年12月:Hero Future Energies Private Limited(HFEPL)は、カルナタカ州政府と再生可能エネルギー、グリーン水素、その派生製品に関するプロジェクトへの投資に関する覚書(MoU)を締結しました。

2024年11月:インド工科大学ボンベイ校(IIT Bombay)とHSBCインドのグリーン水素プログラムは、6つのIIT、インド科学教育研究機関(IISER)、国立工科大学(NIT)から提出された提案から、6つの革新的なプロジェクトを候補に選出しました。

2024年7月:米国企業は、ドッダバラプル近郊にグリーン水素電解槽のギガファクトリーを設立しました。この施設は、再生可能エネルギーを利用して水を水素と酸素に分解するプロセスを支援します。

2024年4月:インド初の多目的グリーン水素パイロットプロジェクトが、ヒマチャル・プラデシュ州ジャクリの1,500MWナトパ・ジャクリ水力発電所(NJHPS)で竣工しました。このプロジェクトは、NJHPSの高速酸素燃料コーティング施設に燃料を供給し、その燃焼燃料要件を満たすとともに、25kWの燃料電池を通じて発電する能力を有する地域初の多目的グリーン水素発電プラントです。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバルグリーン水素市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合分析

5 グローバルグリーン水素市場動向

5.1 歴史的および現在の市場動向(2019-2024)

5.2 市場予測(2025-2033)

6 グローバルグリーン水素市場 – 技術別分類

6.1 プロトン交換膜電解槽

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測(2025-2033)

6.2 アルカリ電解槽

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測(2025-2033)

6.3 その他

6.3.1 歴史的および現在の市場動向(2019-2024)

6.3.2 市場予測(2025-2033)

6.4 技術別魅力的な投資提案

7 グローバルグリーン水素市場 – 用途別内訳

7.1 発電

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025-2033)

7.2 輸送

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測(2025-2033)

7.3 その他

7.3.1 歴史的および現在の市場動向(2019-2024)

7.3.2 市場予測(2025-2033)

7.4 アプリケーション別魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7717