市場規模

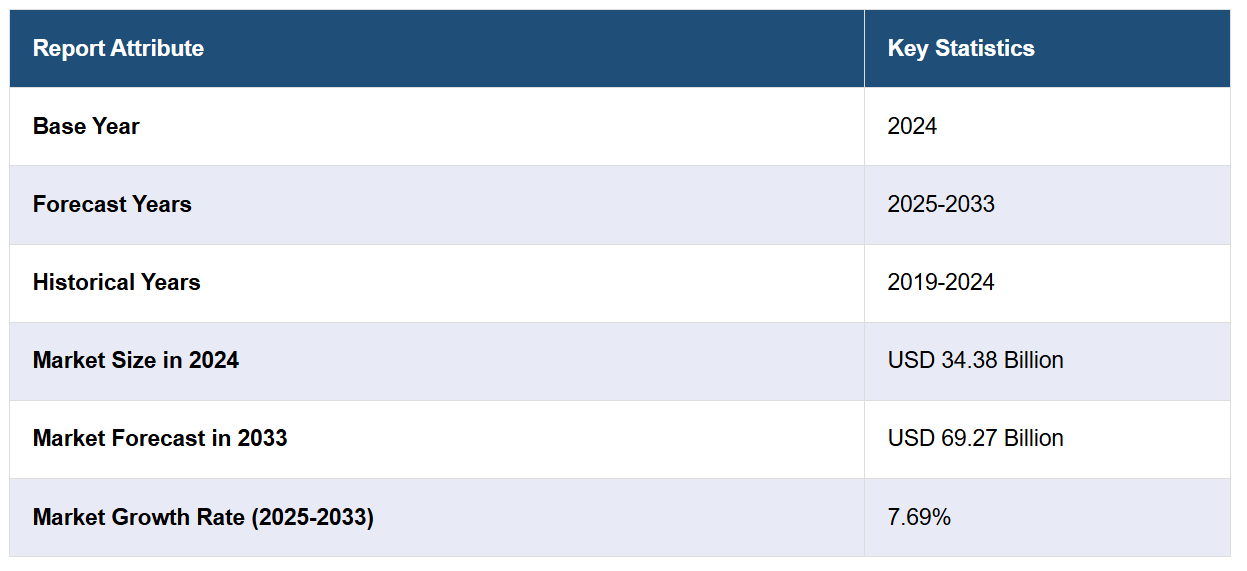

世界のグリーンコンクリート市場規模は、2024年には343.8億米ドルと評価されています。今後、市場は2033年までに692.7億米ドルに達すると推定されており、2025年から2033年までの年平均成長率(CAGR)は7.69%と予測されています。アジア太平洋地域が現在市場を支配しており、市場シェアの37.2%を占めています。建設活動の増加、改築やリフォーム活動の増加、水処理施設の需要の高まりが、市場を牽引する主な要因となっています。

グリーンコンクリート市場は、持続可能な建築への注目度の高まりと、気候変動対策としての環境にやさしい素材の採用が主な要因となって成長しています。例えば、2024年6月5日、Nuvoco Vistas Corp. Ltd.は、室内温度を下げ、冷房コストを削減し、二酸化炭素排出量を減らすことでエネルギー効率の高い建築をサポートする断熱コンクリート「Ecodure Thermal Insulated Concrete」を発売しました。低炭素インフラを推進する政府の厳しい規制が、さらに需要を後押ししています。材料科学における技術の進歩により、産業副産物や再生骨材の利用が促進され、耐久性が向上すると同時に環境への影響が最小限に抑えられています。特に新興国における急速な都市化とインフラプロジェクトの増加により、持続可能な建築ソリューションのニーズが高まっています。また、消費者の意識の高まりとコスト削減のメリットにより、グリーンコンクリートは今後の建築実務において重要な要素となっています。

米国は地域における主要な市場であり、持続可能なインフラの推進と二酸化炭素排出量の削減を目指す連邦政府のイニシアティブが原動力となっています。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)のようなプログラムは、公共事業における環境にやさしい素材の利用を奨励しています。LEED認証やグリーン基準に支えられたエネルギー効率の高い建物の需要の高まりは、市場の成長をさらに後押ししています。スマートシティや都市開発への投資の増加は、住宅や商業プロジェクトにおけるグリーンコンクリートの採用機会を生み出しています。例えば、米国・ASEANスマートシティ・パートナーシップは、2024年10月28日に300万米ドルのスマートシティ・ビジネス・イノベーション・ファンド2.0を立ち上げ、グリーンコンクリート技術革新を含むカーボンニュートラルな都市ソリューションを支援しています。 炭素回収技術の継続的な進歩と再生骨材の統合により、コンクリートの性能が向上します。 主要企業の存在と継続的な技術革新により、米国市場の成長傾向が確固たるものになっています。

グリーンコンクリート市場の動向:

持続可能な建設への需要の高まり

グリーンコンクリート市場の成長は、世界中の建設プロジェクトにおける持続可能性の重要性の高まりによるものです。環境への圧力と政策介入により、持続可能な建築資材に対する世界的な需要が高まっています。米国では、インフラ投資・雇用法(IIJA)により、持続可能なインフラへの多くの資金が確保されました。確保された資金総額は1兆2000億ドルで、その中には環境回復力とクリーンエネルギーを目的とした複数のプロジェクトが含まれています。この法律は、グリーンコンクリートに直接的な資金提供を約束するものではありませんが、持続可能な建物の建設を重視しています。そのため、橋梁建設、高速道路開発、建築などのプロジェクトでグリーンコンクリートを推進することで、地方自治体や組織はより高い持続可能性基準を採用し、グリーンコンクリートを使用したグリーンビルディングの認証を提供しています。これらすべてが、建設業界におけるビジネスをより環境にやさしい代替策へと転換し、この文脈においては、グリーンコンクリートへの代替策へと転換する上で、政府の行動や資金調達が重要な役割を果たしていることを示しています。

環境にやさしい素材における技術的進歩

ここ数年、技術の進歩はグリーンコンクリートにおけるさまざまな環境にやさしい素材の性能に確実に影響を与えています。再生骨材、フライアッシュ、スラグなどの素材がコンクリート混合に採用され、コンクリート生産が環境に与える影響を低減しています。『Journal of Cleaner Production』誌に掲載された研究論文によると、過去10年間でコンクリートへのフライアッシュの使用量は25%増加しており、2020年には世界全体で推定6000万トンが使用されると見込まれています。これは、従来のコンクリート生産に関連する二酸化炭素排出量を削減する必要性が高まっていることを反映したものです。この必要性は、米国環境保護庁(EPA)などの規制当局によって対応されており、産業副産物が建築資材として採用されることを保証するプログラムを打ち出すことで、このような開発を奨励しています。さらに、材料科学の研究により、環境にやさしい代替品を使用したコンクリートの強度と耐久性が絶えず向上しており、大規模なインフラプロジェクトの性能要件を満たしています。

政府規制とインセンティブ

グリーンコンクリートの採用を後押しする要因として、政府による規制やインセンティブが挙げられます。欧州では、エネルギー性能建築物指令(EPBD)が加盟国に対して、建築に関連する二酸化炭素排出量を削減する取り組みを指示しています。国連環境計画(UNEP)によると、建設および建築業界は温室効果ガス排出量の最大の要因であり、全世界の排出量の37%を占めています。セメント、鉄鋼、アルミニウムなどの物質の製造と利用は、炭素排出に著しい影響を与えています。 改築を含むすべての建造物は、グリーンコンクリートのような低炭素含有製品を使用しなければなりません。 同様に、米国では、CALGreenがすべての公共および民間建設に持続可能な材料と建設方法を義務付けています。したがって、公共および民間建設においてグリーンコンクリートが利用可能でなければならず、また、コンプライアンスを順守したプロジェクトには許可の迅速化や税額控除などのインセンティブが提供されるため、グリーンコンクリートは建設業界における動機付けの源となる可能性があります。インドのPATスキームは、エネルギー効率の向上による排出削減を目的として、グリーンコンクリートなどのグリーン材料の利用を奨励しています。これらのイニシアティブは、持続可能な建設の実践を推進し、業界が地球規模の気候目標を達成しながら二酸化炭素排出量を削減する上で、規制と財政的インセンティブが重要であることをさらに明らかにしています。

グリーンコンクリート業界の区分:

IMARC Groupは、世界のグリーンコンクリート市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界および地域レベルでの予測を提供しています。市場は種類、設計、用途に基づいて分類されています。

種類別分析:

フライアッシュベース

スラグベース

石灰石ベース

シリカフュームベース

その他

フライアッシュベースのグリーンコンクリートは、その持続可能性、費用対効果、性能上の利点により、グリーンコンクリート市場で最も人気の高いタイプです。フライアッシュとは、石炭燃焼の副産物を指し、従来のセメントの必要性を減らすことで、二酸化炭素排出量を削減し、天然資源を保護します。入手しやすく、価格も手頃であることから、環境への影響を低減しながらコスト削減を目指す建設会社にとって魅力的な代替品となっています。さらに、フライアッシュはコンクリートの耐久性、作業性、ひび割れに対する抵抗力を高め、構造性能を向上させます。また、産業副産物の再利用により、廃棄物管理の問題にも対応しています。環境にやさしい建築資材に対する規制面の支援が拡大し、持続可能なインフラへの需要が高まっていることから、フライアッシュベースのグリーンコンクリートの採用はさらに加速し、市場をリードする選択肢として確立されるでしょう。

設計による分析:

プレーンセメントコンクリート

補強セメントコンクリート

プレストレスセメントコンクリート

補強セメントコンクリート(RCC)は、その優れた強度、耐久性、建設用途における汎用性により、市場で圧倒的な地位を占めています。RCCは、グリーンコンクリートと補強用鉄筋を組み合わせたもので、高い構造的完全性を備え、持続可能な建設目標をサポートします。住宅、商業施設、インフラプロジェクトで広く使用されているのは、重荷重に耐える能力に優れているためで、ビル、橋、道路に最適です。フライアッシュ、スラグ、リサイクル骨材などの環境にやさしい材料をRCCに統合することで、性能を損なうことなく二酸化炭素排出量と環境への影響を低減することができます。 持続可能で長持ちする構造物に対する需要の高まりと、環境にやさしいRCC技術の進歩が相まって、環境配慮型コンクリート市場における優先的な選択肢としての優位性がさらに確固たるものとなっています。

用途別分析:

住宅

非住宅

インフラ

持続可能な住宅や環境に配慮した建設方法への需要の高まりにより、グリーンコンクリート市場で最大のシェアを占めているのは住宅部門です。都市化や人口増加の進展に伴い、住宅プロジェクトが増加しており、持続可能性の目標を達成するためにグリーンコンクリートの採用が進んでいます。世界各国の政府はグリーンビルディング構想を推進し、エネルギー効率の高い住宅に対するインセンティブを提供しており、グリーンコンクリートの利用をさらに促進しています。 住宅所有者は従来の材料が環境に与える影響をますます意識するようになり、二酸化炭素排出量の削減、耐久性、費用対効果の面でグリーンコンクリートを好む傾向にあります。 さらに、グリーンコンクリートは室内の空気質と熱効率を改善するため、現代の住宅に最適です。 規制面のサポートと消費者ニーズの組み合わせにより、住宅建設はグリーンコンクリート市場の主要分野となっています。

地域別分析:

北米

アジア太平洋

ヨーロッパ

ラテンアメリカ

中東およびアフリカ

アジア太平洋地域は、環境規制の強化、持続可能性の目標、環境に配慮した建築手法の普及により、市場の約37.2%を占める最大のシェアを維持しています。欧州連合(EU)の厳しい政策、例えば欧州グリーンディールやカーボンニュートラル目標などは、グリーンコンクリートのような低排出建築資材の需要を促進しています。この地域の各国政府は、LEEDやBREEAMなどのグリーンビルディング認証を積極的に推進しており、インフラや住宅プロジェクトでの利用を奨励しています。さらに、先進的な研究開発(R&D)能力と主要な業界プレーヤーの存在が、グリーンコンクリート生産における技術進歩を支えています。持続可能な生活に対する消費者の意識の高まりと、再生可能建築ソリューションへの投資の増加が、市場をさらに拡大しています。二酸化炭素排出量の削減に対するヨーロッパの積極的な取り組みは、世界のグリーンコンクリート市場における同地域のリーダーシップを確固たるものにしています。

地域別の主な要点:

米国のグリーンコンクリート市場分析

2024年には、米国は北米のグリーンコンクリート市場の84.70%を占める。米国では、主要な投資、増加する認定、および労働力の育成により、グリーンビルディング業界が活況を呈している。米国では、業界レポートによると、2023年に500億米ドルがエネルギー効率の建築部門に投資された。これは、エネルギー消費を削減し、環境への責任を推進する持続可能な建築手法を導入する同国の動きを象徴しています。これに伴い、米国グリーンビルディング協会によると、LEED認証を取得済みの世界10万の商業プロジェクトにおいて、米国はかなりのシェアを占めており、これは同国のグリーンビルディングへの取り組みを強調するものです。さらに、グリーンビルディング業界では、この成長に対応するために労働力を増やす取り組みが進められており、持続可能な建設実務の専門家を育成し、認定する計画もあります。こうした取り組みにより、米国は環境に配慮した建設の世界的ムーブメントを牽引する立場にあります。

欧州のグリーンコンクリート市場分析

欧州のグリーンコンクリート市場は、政府による厳しい環境政策の実施により、大幅な成長を見せています。2022年に発表された欧州委員会の報告書によると、EUのグリーンディールは2030年までに炭素排出量を最大55%削減するのに役立ち、グリーンコンクリートなどの低炭素代替品に対する需要が高まるでしょう。スウェーデンやドイツでは、再生骨材や代替セメント材料が一般的になりつつあります。EUでは毎年約2500万トンのコンクリートが生産されていると推定されていますが、そのうちのより大きな割合で、現在では持続可能性のある材料が使用されています。この地域で最大手の建設会社であるハイデルベルクセメントは、現在、より環境に配慮した生産傾向を推進しています。エネルギー効率に優れ、低炭素の建築物に対する需要の高まりは、欧州市場全体におけるグリーンコンクリートの採用をさらに加速させています。

アジア太平洋地域のグリーンコンクリート市場分析

アジア太平洋地域のグリーンコンクリート市場は、現在、政府の取り組みと、持続可能な開発に基づく建築建設に関する地域の開発トレンドを基盤として、力強い成長を遂げています。アジア開発銀行の調査報告書によると、アジアにおける持続可能な建設への投資は、2024年には業界の成長率が約4.6%に達する見込みです。中国やインドなどの国々では、環境にやさしい建築資材が重視されており、中国ではグリーンビルディング技術に多額の投資が行われています。グリーンコンクリートは、インフラ開発のためのソリューションとして欠かせない代替品となりつつあります。この地域では、地元企業による研究開発活動が増加しています。国際的な協力により、これらの持続可能なコンクリートソリューションの普及が促進される可能性があります。

中南米グリーンコンクリート市場分析

中南米のグリーンコンクリート市場は、環境意識の高まりと持続可能性に向けた政府支援の取り組みにより、着実に拡大しています。業界レポートによると、ブラジル政府は2023年にグリーンインフラプロジェクトに12億米ドルを投資し、グリーンコンクリートを含む環境にやさしい建築資材を推進しています。メキシコとアルゼンチンの市場でも、環境への責任を重視するデベロッパーの増加により、持続可能な建築資材の需要が伸びています。中流階級の増加と都市化が進む中、ラテンアメリカの建設市場はグリーンコンクリートを受け入れる準備ができています。ボタランティン・セメント社(Votorantim Cimentos)などの現地メーカーは、環境持続可能性という世界的な目標に沿ったグリーンコンクリート製品の普及において、地域全体で大きな進歩を遂げています。

中東およびアフリカのグリーンコンクリート市場分析

中東およびアフリカのグリーンコンクリート市場の成長を促している要因は、急速な都市化と、環境にやさしい持続可能な材料としてのグリーンコンクリートの認知度が高まっていることです。GCCの報告書にもあるように、サウジアラビアは2030年までに持続可能なインフラに大規模な投資を行うという目標を掲げており、その中には都市開発プロジェクトにおけるグリーンコンクリートの使用も含まれています。UAEとカタールは、この地域におけるグリーンビルディングのイニシアティブを推進しており、ドバイのグリーンビルディング基準は持続可能な建設慣行を推進しています。南アフリカでは、政府支援のプログラムが環境にやさしい材料を採用した新しい建設を奨励しています。市場では、グリーンコンクリートソリューションを導入するために、地元企業とグローバル企業が協力しており、この地域は持続可能な建設慣行の新たなハブとして位置づけられています。

競合状況

グリーンコンクリート市場における競争環境は、持続可能性、革新、戦略的パートナーシップに重点を置く主要な地域およびグローバル企業の存在によって特徴づけられます。大手企業は、広範な研究開発(R&D)と先進的な環境配慮型製品の展開により市場をリードしています。これらの企業は、二酸化炭素排出量の削減と性能の向上に重点的に取り組み、変化する規制基準や消費者ニーズに対応しています。政府機関、環境認証機関、建設会社との戦略的提携は、市場の拡大に役立っています。さらに、新興企業や小規模企業も市場に参入し、革新的なソリューションを提供し、地域資源を活用しています。競争力のある価格設定、製品の差別化、持続可能なインフラへの投資は、競争をさらに激化させ、グリーンコンクリート市場の成長と革新を促進しています。

本レポートでは、グリーンコンクリート市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

ACC Limited

BASF SE

CEMEX S.A.B. de C.V.

Chryso (Compagnie de Saint-Gobain S.A)

Flyocrete Green Concrete LLC

Heidelberg Cement

LafargeHolcim Ltd.

Mapei S.p.A

最新ニュースと動向:

2024年10月:クリソは、焼成粘土ベースのセメントを使用することでコンクリートにおけるCO2排出量を削減するよう設計された混和材のポートフォリオであるEnviroMix C-Clayを発売したと発表しました。これは、同社の持続可能なソリューションポートフォリオの一部であり、より持続可能な建設慣行の一環として、炭素排出量を最大50%削減することを目指しています。

2024年9月:Carbon Heraldは、ホルシムとCRHがSublime Systemsの低炭素セメント技術に7500万米ドルを投資すると発表した。パイロットプラントからグリーンセメントを購入することを含み、両社はセメント業界の脱炭素化を目指して、さらに多くのプラントを建設する意向である。

2024年9月:セメックスは、2023年にフランスにおける骨材およびコンクリートの輸送による二酸化炭素排出量を2021年と比較して10%削減したと発表した。これは、2050年までに二酸化炭素排出量を実質ゼロにするという目標を掲げた「FRET21」への取り組みと「Future in Action」プログラムに沿ったものである。

2024年7月:2023-24年度の2,327の事業所全体で、Ambuja CementsとACCは、モジュール式養生ソリューションにより、合計2,800万リットルの水を節約しました。 また、コンクリートの即時混合ソリューションにより、2,300万リットル以上の消費削減を実現し、18,000人以上の顧客に直接的な影響を与えながら、持続可能なGRIHA認定製品を推進しました。

2024年5月:RMIT大学のエンジニアが開発した新しい低炭素コンクリートは、標準的な現在の使用量と比較して石炭灰の2倍をリサイクルでき、セメントの消費量を半減させながら、優れた性能を維持できる。この作業は、廃棄物と世界的な二酸化炭素排出量の削減も目指すAGLのロイ・ヤン発電所との提携により実施されている。

2024年4月:Navrattan Groupは、急速に拡大する建設業界で持続可能な建築資材の需要に応えるため、インドでグリーンセメントの導入を計画している。グリーンセメントは、持続可能セメントまたはエコフレンドリーセメントとも呼ばれ、コンクリート生産に伴う二酸化炭素排出量と環境への影響を大幅に削減する。

2024年3月:スウェーデンのスタートアップ企業CemVisionは、Polar Structure、BackingMinds、Zacua Venturesなどの投資家から1000万ユーロのシード資金を調達した。同社は、鉄鋼業や鉱業から排出される産業廃棄物をリサイクルして持続可能なセメントを開発し、CO2排出量の削減に貢献する。

2024年6月:CemVisionとVattenfallは、再生可能エネルギーによる産業廃棄物の再利用により、2030年までにCO₂排出量を95%削減することを目標に、低炭素セメントの開発で協力する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のグリーンコンクリート市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のグリーンコンクリート市場概観

5.1 歴史的および現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界のグリーンコンクリート市場 – 種類別内訳

6.1 フライアッシュコンクリート

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場細分化

6.1.4 市場予測(2025年~2033年)

6.2 高炉スラグ微粉末コンクリート

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025~2033年

6.3 シリカフュームコンクリート

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019~2024年

6.3.3 市場区分

6.3.4 市場予測(2025~2033年

6.4 その他

6.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

6.4.2 市場予測(2025年~2033年)

6.5 タイプ別魅力的な投資提案

7 世界のグリーンコンクリート市場 – デザイン別内訳

7.1 プレーンセメントコンクリート

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 補強セメントコンクリート

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年

7.3 プレストレスコンクリート

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年

7.3.3 市場区分

7.3.4 市場予測(2025年~2033年

7.4 設計による魅力的な投資提案

8 世界のグリーンコンクリート市場 – 用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 住宅用

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場区分

8.2.4 市場予測(2025~2033年

8.3 インフラ

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019~2024年

8.3.3 市場区分

8.3.4 市場予測(2025~2033年

8.4 用途別投資提案の魅力

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A12012