市場概要

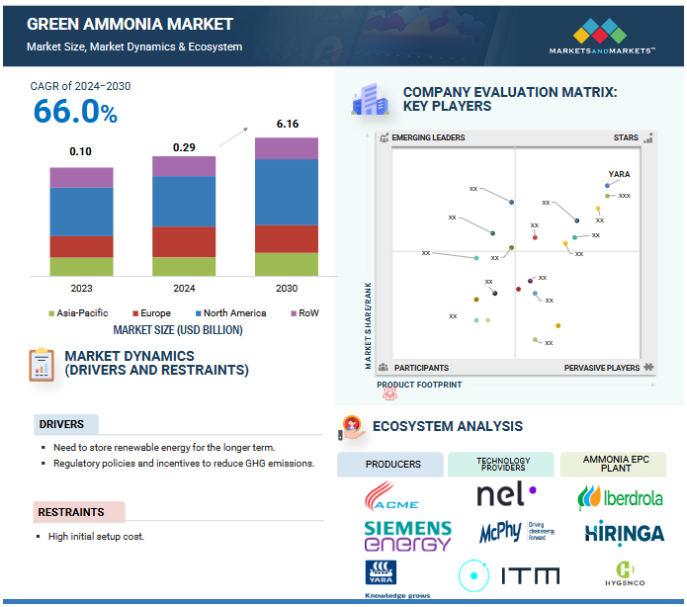

グリーンアンモニア市場は、予測期間中(2024~2030年)の年平均成長率66.0%で、2024年の推定0.29億米ドルから2030年には61.6億米ドルに達すると予測されています。市場を牽引しているのは、グリーンケミカルメーカーや発電産業からの需要です。同様に、持続可能で低炭素なソリューションを求める世界的な動きも、市場の成長を促進するでしょう。ネット・ゼロ目標、排出規制の強化、政府の奨励策が後押しし、肥料、海上燃料、水素貯蔵の低炭素代替品として支持を集めています。持続可能な肥料とアンモニアを動力源とする船舶に対する需要の高まりに加え、電解槽の効率とアンモニア合成の進歩が、アンモニアの実用性を高めています。さらに、水素キャリアとしての役割は、日本、ドイツ、アメリカなどの国がその商業化に多額の投資を行っている、より広範な水素経済を支えています。

推進要因 再生可能エネルギーの長期保存の必要性

国際再生可能エネルギー機関(IRENA)は、太陽光発電と風力発電には高い潜在能力があり、今後数年間は再生可能エネルギー市場をリードしていくだろうと主張しています。2022年、世界の再生可能エネルギー容量は3,372GW[2.79テラワット(TW)]となり、9.6%増加。再生可能な水力発電が世界全体の中で最も大きなシェアを占め、設備容量は1256万kW-水力発電が最大のシェア(37%)を占めています。2022年には、太陽光発電と風力発電が残りのほとんどを占め、合計容量はそれぞれ1,053GWと899GW。その他の再生可能エネルギーは、バイオエネルギーが149GW、地熱が15GW、海洋エネルギーが524MW。

投資額の増加とコストの低下に牽引された太陽エネルギーと風力エネルギーの急速な成長は、効率的なエネルギー貯蔵の必要性を高めています。送電網の接続が限られているため、再生可能エネルギーのユーティリティが十分に活用できず、水素が重要な貯蔵ソリューションとなっています。余剰エネルギーを水素に変換し、液体水素よりもエネルギー密度が高く輸送しやすいアンモニアとして貯蔵することで、エネルギー供給の信頼性が高まります。再生可能エネルギー発電が拡大するにつれて、貯蔵・輸送媒体としてのグリーンアンモニアの需要は高まるでしょう。

阻害要因 初期設定コストの高さ。

グリーン・アンモニア・プラントの資本集約的な性質が、グリーン・アンモニア市場のさらなる拡大を阻む主な障壁です。最新のアンモニア・プラントの一般的な寿命は15年から20年。生産されるアンモニア1トン当たり、グリーンフィールド・プロジェクトのCAPEXコストは通常1,300米ドルから2,000米ドルです。しかし、グリーンアンモニアは、天然ガスを燃料とするアンモニア設備よりも1.5倍高価です。天然ガスや石炭は、アンモニア製造の主要コストの大部分、つまりプラントの運転費用の75%近くを占めます。電解槽の使用は、グリーン・アンモニア工場の運転コストを増加させます。その結果、グリーン・アンモニア工場は、資本集約度が高いため、小規模生産では法外なコストがかかります。再生可能エネルギー発電と電解槽のコストがさらに下がらない限り、一般のアンモニア製造業者が従来のアンモニア製造からグリーン・アンモニア製造に切り替えることは不可能であり、市場の成長を妨げることになります。

概要

グリーンアンモニア市場は、予測期間(2024~2030年)の年平均成長率(CAGR)66.0%で、2024年の推定0.29億米ドルから2030年には61.6億米ドルに達すると予測されます。市場を牽引しているのは、グリーンケミカルメーカーや発電産業からの需要です。同様に、持続可能で低炭素なソリューションを求める世界的な動きも、市場の成長を促進するでしょう。ネット・ゼロ目標、排出規制の強化、政府の奨励策が後押しし、肥料、海上燃料、水素貯蔵の低炭素代替品として支持を集めています。持続可能な肥料とアンモニアを動力源とする船舶に対する需要の高まりに加え、電解槽の効率とアンモニア合成の進歩が、アンモニアの実用性を高めています。さらに、水素キャリアとしてのアンモニアの役割は、日本、ドイツ、アメリカなどの国々がその商業化に多額の投資を行っている、より広範な水素経済を支えています。

グリーン・アンモニア市場における魅力的な機会

ヨーロッパ

ヨーロッパはグリーンアンモニアの最大市場になると予想されています。EUは、厳格な法律、積極的な排出削減目標、持続可能な技術への支援を通じて、2050年までに気候中立を達成する意向です。これには、再生可能エネルギーとグリーン技術への多額の投資、およびグリーンアンモニアのような環境に有益なソリューションの開発と導入を促進するための財政的インセンティブが含まれます。

グリーンアンモニア市場は、エネルギー効率に対する需要の高まりと再生可能エネルギー源への移行により、レビュー期間中に健全な成長が見込まれます。

再生可能エネルギー統合とエネルギー貯蔵・輸送は、今後5年間に市場プレーヤーに有利な機会を提供する見込み。

予測期間中、アジア太平洋地域は第2位の市場になる見込み。

景気後退は、世界的にグリーンアンモニア市場の成長に緩やかな影響を与えています。

グリーンアンモニアの世界市場ダイナミクス

推進要因 再生可能エネルギーの長期保存の必要性

国際再生可能エネルギー機関(IRENA)は、太陽光発電と風力発電には高い潜在力があり、今後数年間は再生可能エネルギー市場をリードする可能性が高いとしています。2022年、世界の再生可能エネルギー容量は3,372GW[2.79テラワット(TW)]となり、9.6%増加。再生可能な水力発電が世界全体の中で最も大きなシェアを占め、設備容量は1256万kW-水力発電が最大のシェア(37%)を占めています。2022年には、太陽光発電と風力発電が残りのほとんどを占め、合計容量はそれぞれ1,053GWと899GW。その他の再生可能エネルギーは、バイオエネルギーが149GW、地熱が15GW、海洋エネルギーが524MW。

投資額の増加とコストの低下に牽引された太陽エネルギーと風力エネルギーの急速な成長は、効率的なエネルギー貯蔵の必要性を高めています。送電網の接続が限られているため、再生可能エネルギーのユーティリティが十分に活用できず、水素が重要な貯蔵ソリューションとなっています。余剰エネルギーを水素に変換し、液体水素よりもエネルギー密度が高く輸送しやすいアンモニアとして貯蔵することで、エネルギー供給の信頼性が高まります。再生可能エネルギー発電が拡大するにつれて、貯蔵・輸送媒体としてのグリーンアンモニアの需要は高まるでしょう。

阻害要因 初期設定コストの高さ。

グリーン・アンモニア・プラントの資本集約的な性質が、グリーン・アンモニア市場のさらなる拡大を阻む主な障壁です。最新のアンモニア・プラントの一般的な寿命は15年から20年。生産されるアンモニア1トン当たり、グリーンフィールド・プロジェクトのCAPEXコストは通常1,300米ドルから2,000米ドルです。しかし、グリーンアンモニアは、天然ガスを燃料とするアンモニア設備よりも1.5倍高価です。天然ガスや石炭は、アンモニア製造の主要コストの大部分、つまりプラントの運転費用の75%近くを占めます。電解槽の使用は、グリーン・アンモニア工場の運転コストを増加させます。その結果、グリーン・アンモニア工場は、資本集約度が高いため、小規模生産では法外なコストがかかります。再生可能エネルギー発電と電解槽のコストがさらに低下しない限り、一般のアンモニア製造業者が従来のアンモニア生産からグリーン・アンモニア生産に切り替えることは不可能であり、市場の成長の妨げになります。

機会: 海運燃料としてのアンモニアの可能性

海運部門は世界の温室効果ガス排出量の3%を占めていますが、これは主に船舶がディーゼル燃料と高硫黄燃料を大量に使用しているためです。原油蒸留の副産物として生産される重油は、船舶が使用する主な燃料油です。この重油が硫黄濃度の高い燃料と組み合わされて船のエンジンで燃やされると、有毒なSOxが大気中に放出されます。海運部門は、よりクリーンなエネルギー源に切り替えることで排出量を削減することが求められています。IMO(国際海事機関)の2020年規制により、特定の排出規制地域外で運航する船舶の船上で使用される輸送油の硫黄の上限が0.5%m/m(質量比)に引き下げられました。これは、より高品質の船舶用燃料への切り替えにつながり、グリーンアンモニア業界のプレーヤーにチャンスをもたらすでしょう。

主要企業・市場シェア

DNV GLのEnergy Transition Outlookによると、IMOの2050年排出量目標は、革新的な船舶設計と代替燃料としてのアンモニアによって達成することができます。IMOによれば、アンモニアは高密度の水素キャリアとして、効率的に船舶の動力源となり、2050年までに船舶燃料の25%を占めると予測されています。

課題 化学メーカーのグリーン・アンモニアに関する情報不足

グリーン・アンモニア技術はまだ初期段階にあり、電気化学合成、光化学合成、ケミカル・ループなどの方法は、時間と研究開発投資を必要とする大きな技術的課題に直面しています。ほとんどのアンモニア製造業者は、主にハーバー・ボッシュ・プロセスの水蒸気メタン改質(SMR)など、従来の方法を使い続けています。重要な課題は、中国、日本、ロシアの主要生産者が天然ガスベースのアンモニア生産に依存しているため、グリーン・アンモニアに対する化学メーカーの認識が限定的であることです。Rashtriya Chemicals and Fertilizers Ltd. (インド)、PetroChina. (インド)、PetroChina Group(中国)、TogliattiAzot(ロシア)、EuroChem(ロシア)、CF Industries(アメリカ)などの企業は、現在もSMRベースのハーバーボッシュ技術を使用しています。しかし、認知度の高まりにより、ハーバーボッシュ・プロセスに電気分解を統合する動きが活発化しており、予測期間中のグリーン・アンモニア市場の成長を後押ししています。

この市場では、グリーンアンモニアの老舗で財務的に安定したプロバイダーとして著名な企業が目立っています。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティングネットワークを誇ります。業界における確かな実績により、グリーンアンモニアを求めるお客様にとって、信頼できるパートナーとして位置づけられています。これらの企業は、市場力学に適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、石油・ガス部門の需要に応えるリーダーとなっています。この市場で著名な企業には、Siemens Energy(ドイツ)、ACME Group(インド)、ThyssenKrupp AG(ドイツ)、NEL ASA(ノルウェー)、Yara(ノルウェー)などがあります。

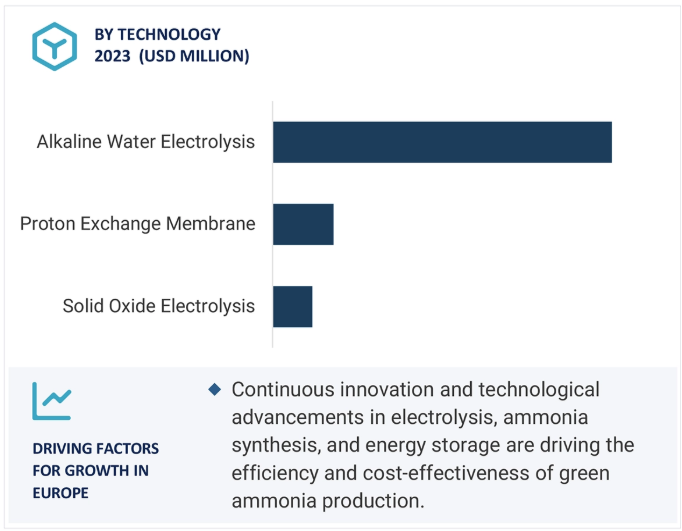

技術別では、SOEC固体酸化物電解が予測期間中に最も急成長する見込みです。

SOECは、工業運転や高温ソースからの廃熱を統合してシステム全体の効率を高め、水素製造に必要なエネルギーを削減できるため、グリーンアンモニア製造の有望な選択肢となります。SOECは効率が高いため、低温電解に比べて水素の単位あたりの消費電力が少なく、特に電力価格が高い地域では運転コストの削減につながります。さらにSOECは、太陽光や風力などの再生可能エネルギーを効果的に利用してグリーン水素を製造し、それをグリーンアンモニアに変換することができます。変動する再生可能エネルギーの投入で効率的に運転できるSOECの能力は、持続可能なエネルギーシステムへの移行をさらに後押しします。

エンドユーザー別では、工業用原料が予測期間中に最も急成長する見込みです。

産業界では、二酸化炭素排出量を最小限に抑え、排出量削減の法的要件を達成することへの関心が高まっています。再生可能エネルギー源から生成されるグリーンアンモニアは、標準的なアンモニアに代わるカーボンニュートラルであり、肥料、火薬、ポリマーの製造など、さまざまな工業用化学プロセスにとって魅力的な原料です。農業はアンモニア系肥料の重要なユーザーです。環境の持続可能性と土壌の健康に対する懸念が高まる中、環境に優しい肥料を製造するための原料としてグリーン・アンモニアを使用する動きがあります。この動きは農業の環境への影響を軽減し、持続可能な農業技術を促進します。さらに、グリーン・アンモニアは余分な再生可能エネルギーを貯蔵するために利用されることもあります。この二重機能により、エネルギー貯蔵ソリューションと送電網の安定性が促進され、再生可能エネルギーをプロセスに組み込もうとする企業にとって、グリーンアンモニアは魅力的な選択肢となります。

ヨーロッパは、グリーン・アンモニアの生産、貯蔵、流通に必要なインフラに莫大な投資を行ってきました。パイプライン、ターミナル、貯蔵施設の建設により、グリーンアンモニアのスケーラビリティとロジスティクスが向上し、この地域全体で広く採用されるようになりました。さらに、欧州諸国は、エネルギーミックスにおける再生可能エネルギーの割合を増やすという重要な公約を掲げています。ヨーロッパでは風力と太陽光資源が利用可能であるため、グリーン水素を製造するための強固な基盤が提供され、その後グリーンアンモニアに変換されます。グリーンアンモニアと再生可能エネルギーの組み合わせは、システムを安定させ、余分なエネルギーを蓄えるのに役立ちます。同様に、再生可能エネルギーと気候変動対策に対する一般市民の知識と支持の高まりが、グリーン・アンモニアの需要拡大を後押ししています。一般市民や利害関係者は、より環境に優しいエネルギーの選択肢を求めるキャンペーンを展開し、企業や政府が持続可能な取り組みにグリーンアンモニアを取り入れるよう促しています。

2025年2月、ユニパーSEと九電インターナショナルは、水素・アンモニア取引、再生可能エネルギー、CCUSにおける協力関係を模索する覚書を締結しました。このパートナーシップは、ユニパーの世界的な低炭素・グリーンアンモニア・ポートフォリオと九電インターナショナルの事業を活用し、アジアをはじめグローバルにビジネスチャンスを創出するものです。また、ユニパーのフレキシブルな分散型発電に関する専門知識を活用することで、九電インターナショナルのヨーロッパでの事業拡大を支援することも目的としています。

2025年1月、中国Sungrowの子会社であるSungrow Hydrogenは、ACMEがオマーンで進めている320MWのグリーンアンモニアプロジェクト向けに水電解装置を供給する契約を締結し、2025年の納入完了を目指しています。このプロジェクトは2026年に操業を開始する予定で、当初は1日当たり300トンのグリーンアンモニアを生産する予定です。

2024年11月、ACMEクリーンテックとBASFは、グリーンアンモニアをヨーロッパに納入するための基本合意書を締結しました。また、グリーンアンモニア分野でのさらなる協力関係を模索するための覚書にも調印しました。

2024年10月、SaipemはNel ASAと共同でIVHY™ 100を発表しました。IVHY™ 100はスケーラブルでモジュール式の100MWグリーン水素ソリューションであり、脱炭素が困難な産業の脱炭素化と再生可能な水素製造をサポートします。Nel社はアルカリ電解槽および電解質膜式電解槽の技術と技術サービスを提供し、サイペム社は水素設備の設計・調達・建設(EPC)を担当します。

2024年10月、ファースト・アンモニア社は、テキサス州ビクトリアのグリーン・アンモニア・プラント向けに100MWの固体酸化物電解槽(SOEC)モジュールを生産するため、トップソー社と提携しました。これらのモジュールは、デンマークのヘニングにあるトプソーの新工場で生産が開始され、2024年後半までに稼動する予定。各100MWモジュールは、年間最大10万トンのグリーンアンモニアを生産し、従来の方法と比較してCO2排出量を年間18万~24万トン削減できる可能性があります。同施設は2027年に商業運転を開始する予定。

2024年8月、Skovgaard Energy社、Vestas社、Topsoe社は、デンマークのRammeに先駆的なグリーンアンモニアプラントを開設しました。この施設は、風力や太陽光などの変動する再生可能エネルギーをアンモニア生産に直接統合することで、ダイナミックなアプローチを実証しています。このプラントは、年間5,000トンのグリーン・アンモニアを生産し、年間8,200トンのCO2排出を防止するよう設計されています。このプロジェクトは、デンマークのエネルギー技術開発・実証プログラム(EUDP)から8,100万デンマーククローネ(約1,100万ユーロ)の資金援助を受けています。

2024年5月、セプサ社は、スペインに新設するグリーン水素プラントで使用する300メガワットの電解槽の優先サプライヤーとして、ティッセンクルップ・ヌセラを選びました。この契約は、ロッテルダムで開催された世界水素サミットで発表されました。この電解槽は、グリーン水素の製造において重要な役割を果たし、持続可能なエネルギーソリューションを推進するセプサ社の取り組みをサポートします。

グリーン・アンモニア市場の主要プレーヤーは以下の通り。

ACME (India), YARA (Norway), BASF SE (Germany), Siemens Energy (Germany), ENGIE (France), CF Industries Holdings, Inc. (US), Uniper SE (Germany), Greenko Group (India), First Ammonia (US), Starfire Energy (US), Allied Green Ammonia Pty Ltd (Australia), thyssenkrupp AG (Germany), Nel ASA (Norway), ITM Power PLC (UK), Green Hydrogen Systems (Denmark), McPhy Energy S.A. (France), Cummins Inc. (US), Enapter S.r.l. (Italy), Topsoe (Denmark), FuelPositive (UK), LONGi (China), Iberdrola, S.A. (Spain), Hiringa Energy Ltd (New Zealand), CEEC Global Ltd (China), Hygenco (Canada),

【目次】

はじめに

26

研究方法論

32

要旨

44

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5. 2 市場ダイナミックス 推進要因- 再生可能エネルギーを長期的に貯蔵する必要性- 温室効果ガス排出削減のための規制政策とインセンティブ- 環境に優しい肥料へのニーズの高まり 制約要因- 初期設定コストが高い 可能性- 海洋燃料としてのアンモニアの可能性- 水素ベースの経済構築への注目の高まり- ネットゼロと電解槽の目標達成計画 課題- 化学メーカーの間でグリーン・アンモニアに関する情報が不足している- アンモニアをゼロ炭素肥料として使用するための技術的準備態勢が整っていないこと、 燃料、エネルギー貯蔵

5.3 グリーン・アンモニアの供給者にとって、顧客の事業収益シフトと新たな収益ポケットに影響を与える傾向/混乱

5.4 サプライチェーン分析 技術プロバイダー 生産者 アンモニアプラント EPC 企業 エンドユーザー

5.5 エコシステム分析

5.6 技術分析 主要技術 – 電解槽ベースのハーバー・ボッシュ・プロセス – プロトン交換膜電解 – アルカリ電解 – 固体酸化物電解 補足技術分析 – 電気化学合成 – 光化学合成 – 炭素回収・貯留を伴うバイオマス

5.7 ケーススタディ分析 ハーバー・ボッシュのダウンスケーリング- 背景- 課題- 解決策 再生可能エネルギーの貯蔵と輸送- 背景- 課題- 解決策 グリーンアンモニアによるカーボンフリーエネルギーシステムの開発- 背景- 課題- 解決策

5.8 特許分析

5.9 貿易分析 HS コード 2814- 輸出シナリオ- 輸入シナリオ HS コード 280410- 輸出シナリオ- 輸入シナリオ HS コード 280430- 輸出シナリオ- 輸入シナリオ

5.10 価格分析 グリーンアンモニアの平均平準化コスト(地域別) 指標価格分析(技術別)(米ドル

5.11 主要会議・イベント、2024-2025年

5.12 市場マップ

5.13 規制の状況 規制機関、政府機関、その他の組織の規制

5.14 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 投資と資金調達のシナリオ

グリーン・アンモニア生産における主要要素

88

6.1 グリーン・アンモニアの生産に必要な要素 電源 電解槽 ハーバーボッシュ リアクター 空気分離装置 アンモニア貯蔵装置

グリーン・アンモニア市場、技術別

91

7.1 導入

7.2 アルカリ水電解の成熟度と費用対効果 – 主な成長要因

7.3 陽子交換膜電解 ダイナミックで断続的な再生可能エネルギー・システム向けの柔軟な技術

7.4 固体酸化物電解は電源の不安定性により需要が低い

グリーンアンモニア市場、容量別

97

8.1 導入

8.2 小規模の柔軟性と低い設備投資が成長を促進

8.3 中規模 地域・地方需要の増加が成長を後押し

8.4 大規模の広範な生産能力が成長を促進

グリーンアンモニア市場、用途別

100

9.1 導入

9.2 工業飼料用肥料- 農業肥料の生産におけるアンモニアの広範な使用 化学、製薬、繊維- 持続可能性を求める産業からの需要の増大

9.3 発電 ガスタービンの重要な役割が市場成長を促進

9.4 燃料電池プロジェクトへの投資の増加が市場を牽引する輸送機関

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 7700