市場概要

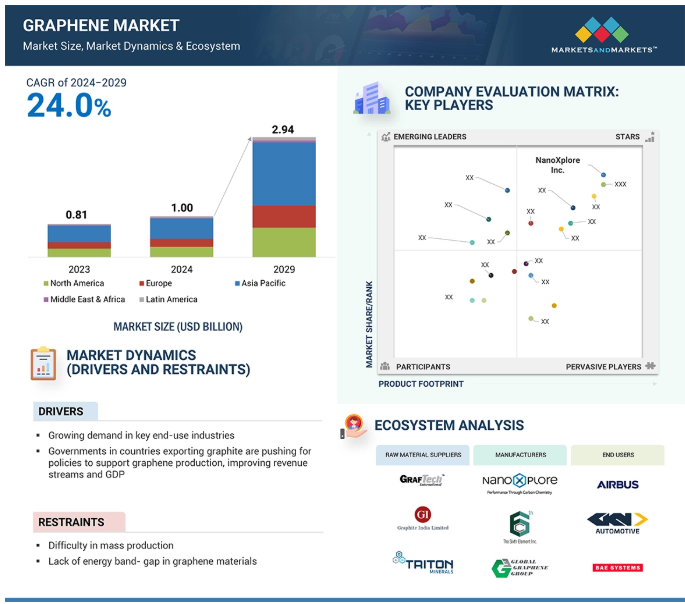

世界のグラフェン市場は、2024年に10億米ドルと評価され、2024年から2029年にかけて年率24.0%で成長し、2029年には29.4億米ドルに達すると予測されています。グラフェンとは、炭素原子が六角形の格子状に配列した一枚の二次元シートのこと。グラフェンは炭素の同素体であり、炭素がとりうるさまざまな構造形態のひとつ。グラフェンは、グラファイト、カーボンナノチューブ、フラーレンなど、他の炭素同素体の基本構成要素であることが多い。グラフェンは、自動車・運輸、航空宇宙・防衛、エレクトロニクス、建築など、さまざまなエンドユーザー別産業でますます使用されるようになっています。

主なエンドユーザー別産業からのグラフェン需要の急速な伸びは、多数の相互関連要因によってグラフェン市場を大きく牽引しています。自動車産業におけるグラフェンの採用が増加しているのは、グラフェンの強度対重量比が燃費と性能を向上させるため。さらに、世界的な自動車生産台数、特に電気自動車の生産台数の拡大が、グラフェンの需要増につながっています。グラフェンは、バッテリーの性能を向上させ、車両全体の重量を軽減する上で極めて重要であるため、厳しい排ガス規制や環境に優しい自動車を求める消費者の嗜好に対応することを目指す自動車メーカーにとって極めて重要な材料。

高導電性材料であるグラフェンは、次世代エレクトロニクスに最適な材料。タブレット端末、ウェアラブル端末、スマートフォンなど、コンシューマーエレクトロニクスの継続的な発展は、デバイスの性能を高め、エネルギー効率を向上させるグラフェンベースの材料に対する消費者の需要をさらに後押ししています。

グラフェンは、エネルギー貯蔵産業、特にバッテリーやスーパーキャパシタにおいて望ましい材料になりつつあります。高い表面積と導電性により、充電時間の短縮と大容量のエネルギー貯蔵が可能になり、これは電気自動車や再生可能エネルギーシステムに不可欠です。エネルギー貯蔵ソリューションの需要が世界的に高まるにつれ、この分野は勢いを増すと予想されます。

このような主要なエンドユーザー産業からの需要の高まりは、さまざまなエンドユーザー産業におけるさまざまな用途で製品性能を大幅に向上させることができる材料としてのグラフェンの汎用性を浮き彫りにしています。

高品質のグラフェンを製造するには、機械的剥離や化学気相成長(CVD)など、高価で複雑な方法が必要です。そのため、大量生産は経済的に困難です。大量生産における主な課題の1つは、グラフェンの品質を確実に維持すること。単分子層内に何らかの欠陥があると、熱安定性や導電性といったグラフェンの望ましい特性に影響を及ぼす可能性があります。そのため、グラフェンの品質管理には厳重な対策が必要となり、製造工程はさらに複雑化・遅延化します。

化学気相成長法(CVD)などは高純度のグラフェンを製造することができますが、工業的な需要に対応するためにこのようなプロセスを拡張することは困難です。多くの場合、実験室規模の生産から大量生産への移行は、妥協やコスト上昇を招き、他の用途への採用を困難にしています。

グラフェン製造プロセスにおける環境への影響、特に廃棄物管理や潜在的な毒性に関する影響は、複雑さに拍車をかけています。これらの分野における規制の監視は、生産技術の開発と拡張を遅らせる可能性があります。

これらの複合的な課題は、さまざまな用途に必要な高品質を維持しながら、適正なコストで十分な量を生産する能力を制限することにより、グラフェン市場の拡大を制限しています。さらなる研究が進めば、より効率的でスケーラブルな生産方法が開発され、さまざまな産業でグラフェンの可能性を最大限に引き出すことができるでしょう。

大きな表面積、高い導電性、熱安定性、軽量性といったグラフェンの特性は、エネルギー・ハーベスティング&ストレージ・ソリューションのゲーム・チェンジとなります。高効率、急速充電、長寿命のエネルギー貯蔵デバイスに対する需要の高まりが、エネルギー貯蔵ソリューションプロバイダーのグラフェンベースのソリューションへの関心を高めています。

太陽光発電や風力発電などの再生可能エネルギーへの移行に伴い、完全に効率的なエネルギー貯蔵システムの開発が急務となっています。グラフェンは、断続的な再生可能エネルギー源から発電されたエネルギーを貯蔵するバッテリーやスーパーキャパシタの性能を向上させることで、これらのシステムの有効性と信頼性を高めることができます。再生可能エネルギー産業への投資が世界中でかつてない水準で行われているため、グラフェンを用いた高度なエネルギー貯蔵ソリューションに対する需要も高まっています。

グラフェンは、さまざまな次世代エネルギー貯蔵技術に応用されています。たとえばリチウムイオン電池は、標準的な電池よりも容量が大きく、充電速度が速いため、電気自動車や携帯電子機器に電力を供給することができます。同様に、グラフェンで強化されたスーパーキャパシタは、より長い寿命で素早くエネルギーを貯蔵できるため、効率的なエネルギー貯蔵システムに対する需要の高まりに対応できます。

グラフェンの特性と応用に関する継続的な研究は、エネルギー貯蔵技術に革命をもたらす可能性のある技術革新につながっています。エネルギーハーベスティングとエネルギー貯蔵アプリケーションの需要の高まりは、グラフェン市場にとって大きなチャンスです。産業界が効率的で持続可能なエネルギーソリューションを求める傾向が強まるなか、グラフェンのユニークな特性は、さまざまなエネルギー貯蔵デバイスの性能と有効性を高めることができる革新的な材料として位置づけられています。

グラフェン産業は発展の初期段階にあり、規制や基準の整備は比較的遅れています。種類別の企業がさまざまな種類のグラフェン材料を生産しており、業界の混乱と多様化を引き起こしています。

グラフェンの品質について世界的に認められた基準がないため、市販されている製品にも大きなばらつきがあります。多くのサプライヤーは「グラフェン」と表示された材料を販売していますが、その厚さや純度の定義、構造的完全性は一貫していません。その結果、エンドユーザーが期待する性能を満たさない低品質の製品が生み出され、さまざまな用途で信頼できる材料としてのグラフェンの信頼が損なわれる可能性があります。

グラフェン市場のイノベーションを促進するためには標準化が必要。研究者や企業は一貫した材料特性をますます重視するようになっていますが、それは新しい用途や技術の開発にとって障害となります。確立された標準規格は、グラフェンをベースとした新製品を試験・検証するための共通の枠組みを提供することで、産学連携に役立ちます。

このような市場への投資は難しいかもしれません。というのも、市場は不確実で、製品の品質にばらつきがあると認識されているからです。非標準化はリスク認知につながり、研究開発や生産設備の拡張への投資を抑制し、市場の成長に影響を及ぼす可能性があります。

グラフェン市場のエコシステムには、原料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析することが含まれます。原料サプライヤーは、グラファイトや酸化グラファイトなどの原料をグラフェンメーカーに供給する供給元。製造業者は、化学気相成長法(CVD)や剥離法などの技術を用いてグラフェンやグラフェン系材料を製造。ディストリビューターやサプライヤーは、製造企業とエンドユーザーとの接点を確立し、サプライチェーンを集中させることで、業務効率を高め、収益性を向上させる役割を担っています。

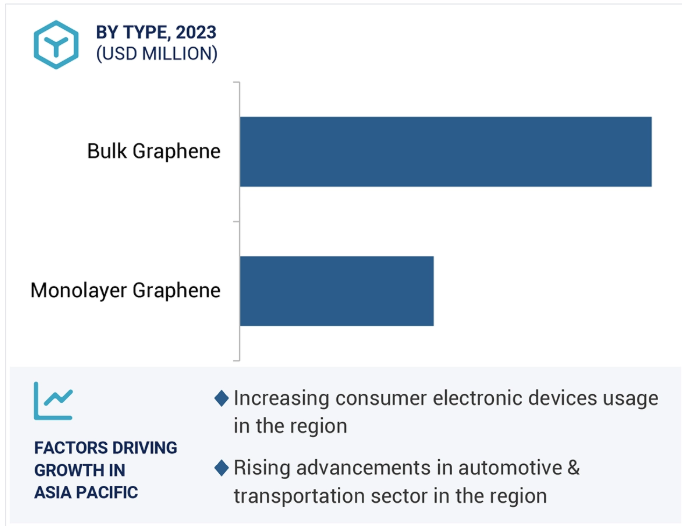

さまざまな用途でグラフェンが大規模に採用されている主な理由の1つは、バルクグラフェンの費用対効果。バルク・グラフェンは単層グラフェンに比べて生産コストが低い。酸化グラフェンの化学還元や機械的剥離など、バルク・グラフェンに関連する製造プロセスは一般に拡張性が高く、コスト効率も高い。このため、バルク・グラフェンは、特に高純度や単層構造が重要でない用途において、さまざまな業界のメーカーにとってより魅力的な材料となっています。

バルク・グラフェンの生産は、単層グラフェンに比べて比較的容易にスケールアップすることが可能。液相剥離のような技術では、妥当な品質水準を維持しながらバルクグラフェンを大量生産することができますが、CVDプロセスでは複雑なため、高品質の単層グラフェンを大規模に生産することは依然として大きな課題となっています。

バルクグラフェンの特性は、複合材料、コーティング、エネルギーハーベスティング&ストレージシステムなど、さまざまな用途に適しています。機械的強度と高いコンダクタンスにより、タイヤ、塗料、電子デバイスなどの材料の性能を向上させることができます。単層グラフェンはより高い導電性など優れた特性を持つが、通常はトランジスタやセンサーなど特定の用途にのみ使用される。

自動車・輸送、航空宇宙・防衛などの業界では、燃費効率と性能の必要性に後押しされて、軽量材料の需要が急速に高まっています。グラフェンで強化された複合材料は、自動車の重量を10%~15%削減し、燃費を6~10%向上させることができます。この傾向は、環境規制を満たし、カーボンフットプリントを削減するための世界的な取り組みと一致しています。

この材料は汎用性が高いため、材料の耐久性や耐食性を高めるコーティングからエネルギーハーベスティング&ストレージシステムまで、幅広い用途に使用することができます。電子機器や医療機器など、より多くの分野でグラフェン・ソリューションの利用が進んでいるため、このような利用事例が市場の成長を後押ししています。

先進国の政府は、グラフェンのような先端材料の使用に関する研究開発に、有利な政策を通じて投資しています。このような支援により、グラフェン複合材料の技術革新と市場の拡大が大いに期待されます。

結論として、グラフェン市場における複合材料用途の市場シェア拡大は、グラフェンの優れた特性、軽量化ソリューションに対する需要の高まり、政府による支援政策、企業や機関による研究開発努力の強化が原動力となっています。これらの要因が相まって、グラフェン市場における複合材料用途の成長が位置づけられています。

グラファイトは最も豊富な天然炭素源のひとつであり、調達や加工が容易。また、グラフェン技術を大量生産し、産業需要を満たすのに十分な供給量を確保しています。グラファイトの抽出と加工は、他の炭素源に比べて安価であることがほとんど。グラファイトを酸化して酸化グラフェンにする化学的剥離などの方法は、比較的低コストで実施できるため、大規模な応用が可能。

グラファイトは、機械的剥離、化学的剥離、電気化学的剥離など、さまざまな方法で加工することができます。これらの技術により、単層グラフェンやバルクグラフェンなど、用途に応じて複数のグラフェン形態を採用することで、ある程度の汎用性を容易に実現することができます。

グラファイトは、グラフェンへの良好な剥離を可能にする明確な層状構造を有しています。天然フレーク状グラファイトは、他の炭素源と比較して欠陥の少ない高品質のグラフェンを提供する結晶性を有しています。このような品質は、多くの用途で優れた電気的・機械的特性を必要とすることに起因しています。

結論として、グラファイトは、その豊富さ、費用対効果、汎用性の高い製造方法、高品質の出力、研究の豊かな歴史から、さまざまな産業でグラフェンを得るための好ましい供給源となっています。

グラフェンは、電気伝導性、熱伝導性、機械的強度などの優れた特性を誇り、高度なエレクトロニクス・アプリケーションの理想的な候補と考えられています。グラフェンは、シリコンを主成分とする材料に比べ、はるかに軽量で高速かつ効率的なデバイスの製造を可能にしました。

エネルギー効率の高い電子機器に対する需要の高まりにより、メーカーは消費電力を最小限に抑えながらデバイスの性能を向上させる材料を開発する必要に迫られています。バッテリーにおけるエネルギー密度と充電時間の改善により、グラフェンは携帯電子機器や電気自動車に好んで使用されています。

スマートフォン、タブレット、ウェアラブル端末、スマートホームデバイスなど、コンシューマーエレクトロニクスの需要が世界的に高まっていることから、グラフェンは巨大な市場となっています。グラフェンエレクトロニクスの開発を後押ししているのは、さまざまなデバイスの性能向上に対するニーズです。この軌跡は、グラフェンの利点を次世代技術に活用しようとする産業界が、電子部品やシステムへのグラフェンの統合を進めていることを反映しています。

まとめると、優れた材料特性、エネルギー効率の高いソリューションに対する需要の増加、製造プロセスの進歩、多様な応用の可能性、政府の支援政策、研究開発への投資、コンシューマエレクトロニクスの需要増などが相まって、エレクトロニクス最終用途産業はグラフェン市場の中で最も急成長しているセグメントと位置づけられています。

予測期間中、グラフェン市場で最も高いCAGRを記録すると予測されるのはアジア太平洋地域。都市化や工業化の進展、エレクトロニクス、自動車・輸送、航空宇宙・防衛分野における多額の支出といった要因が、市場成長の主な原動力となっています。

アジア太平洋地域は、特に中国、日本、韓国といった国々において、世界最大のエレクトロニクスおよび自動車メーカーの本拠地です。同地域のエレクトロニクス業界では、優れた導電性と軽量性を活かして、タッチスクリーンディスプレイ、LED、電子トランジスタなどの用途にグラフェンの採用が進んでいます。さらに、自動車分野では、燃費向上のために軽量素材を求める需要が、グラフェンの採用をさらに後押ししています。

アジア太平洋諸国では中間所得層が増加しており、家電や高性能材料に対する需要が高まっています。可処分所得の向上により、消費者はより高度な技術を搭載した製品やソリューションを求めるようになり、多くの場合、性能向上のためにグラフェンが組み込まれています。

この地域には、最先端のグラフェン研究に注力している研究機関や大学が数多くあります。このような研究開発活動の集中がイノベーションを促進することは確かですが、それは様々な市場に深く浸透する可能性のある新しいアプリケーションの開発につながるでしょう。

2022年1月、First Grapheneは、世界的な建設化学品メーカーであるFosroc, Inc.と、PureGRAPHグラフェンを強化したセメント添加剤や粉砕助剤の開発に関する契約を締結しました。この契約は、世界の二酸化炭素排出量の最大8%を占めるセメント・コンクリート業界が、2030年までに25%の排出量削減を達成できるよう支援するというファースト・グラフェンの戦略における重要な一歩です。

2024年1月、NanoXplore Inc.は、グラフェンを強化したSMC部品の増加に対する既存顧客のニーズに応えるため、QC州サン・クロチルド工場の生産能力を増強したと発表しました。

2024年6月、AvanzareとTecnaliaは、グラフェン生産の先駆的なSafe and Sustainable by Design(SSbD)戦略を開発するEuropean Sunshineプロジェクトで協力しました。テクナリアはアヴァンツァーレと共同で、グラフェン粒子へのオペレーターの暴露を軽減するために、抽出キャビンに沿って設置される様々なセンサーからなるデジタルツインを開発しました。

2023年6月、Directa Plus社とCandiani社は、Directa Plus社の特許技術であるグラフェンプラスを使用し、抗菌・保温機能を強化した生地と、Candiani Denim社のKikotex Polymerを使用したG+強化生地を開発。

主要企業・市場シェア

グラフェン市場の主要企業は以下の通り。

Graphenea S.A (Spain)

First Graphene (Australia)

NanoXplore Inc. (Canada)

Avanzare Innovacion Technologica S.L. (Spain)

Global Graphene Group (US)

Directa Plus S.P.A (Italy)

Haydale Graphene Industries Plc (UK)

ACS Material (US)

The Sixth Element (Changzhou) Materials Technology Co. Ltd. (China)

Xiamen Knano Graphene Technology Co., Ltd. (China)

Universal Matter, Inc. (Canada)

【目次】

はじめに

26

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

48

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 主要な最終用途産業における需要の拡大 – グラフェン生産を促進し、収益源を改善するために、主要なグラファイト輸出国で政府による政策が支持されている – RESTRAINTS- 大量生産が困難 – グラフェン材料のエネルギーバンドギャップに乏しい OPPORTUNITIES- 卓越した特性によるエネルギー貯蔵用途での需要の増加 – 高い導電性と柔軟性による次世代エレクトロニクス(フレキシブルエレクトロニクス、ウェアラブル、スマートテキスタイル)での用途の増加 CHALLENES- グラフェン産業における標準化の欠如 – 高い生産コスト – グラフェン業界の標準化の不足 高い導電性と柔軟性による次世代エレクトロニクス(フレキシブル・エレクトロニクス、ウェアラブル、スマート・テキスタイル)への用途拡大 課題:グラフェン業界における標準化の欠如 – 高い製造コスト

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標の紹介 GDPの動向と予測 世界のエレクトロニクス産業の動向 世界の自動車・運輸産業の動向

5.6 サプライチェーン分析 原材料分析 最終製品分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 価格分析 主要メーカーの平均販売価格動向(エンドユーザー別) 平均販売価格動向(種類別) 平均販売価格動向(供給元別) 平均販売価格動向(地域別

5.10 貿易分析 輸入シナリオ(HSコード380190) 輸出シナリオ(HSコード380190)

5.11 技術分析 主要技術- 化学気相成長(CVD)- 剥離 主要技術- 熱分解

5.12 グラフェン市場におけるAI/ジェネレーティブAIの影響 グラフェン市場におけるトップユースケースと市場の可能性 グラフェン加工におけるベストプラクティス グラフェン市場におけるAI導入のケーススタディ 相互に関連する隣接エコシステムと市場プレーヤーへの影響 グラフェン市場におけるジェネレーティブAIの導入に対する顧客の準備状況

5.13 特許分析 導入方法 文書の種類別洞察 特許の法的地位 管轄区域分析 上位出願者 浙江大学の特許リスト ナノテク研究所(Institute of Nanotek Instruments, Inc.

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要な会議とイベント(2024-2026年

5.16 ケーススタディ分析 最初のグラフェンを設計したピュアグラフ mb-eva ビチューメン avanzare innovacion tecnologica s.l.とテ クナリアはグラフェン製造の設計戦略策定で提携 グローバル・グラフェン・グループは台湾のメーカーと提携し、半導体産業向けグラフェン ベースの材料を開発

5.17 顧客ビジネスに影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

グラフェン市場:種類別

86

6.1 導入

6.2 エレクトロニクスと自動車・輸送機器産業におけるバルクグラフェンの需要増加が市場成長を促進

6.3 単層グラフェン 高性能複合材料や次世代エレクトロニクスの製造における単層グラフェン需要の高まりが市場成長を促進

グラフェン市場、供給源別

94

7.1 導入

7.2 グラファイトの層状構造と高い炭素含有量が需要を牽引

7.3 酸化グラファイトの導電性が電子産業での需要を促進

7.4 酸化グラファイトの定数削減と技術革新が市場成長を促進

7.5 その他の供給源

グラフェン市場、用途別

104

8.1 導入

8.2 複合材料:様々な産業で軽量部品の需要が高まり、市場成長を促進

8.3 エネルギーハーベスティング&ストレージ エネルギーハーベスティングの技術革新が需要を促進

8.4 塗料、コーティング剤、インク 急速な都市化と産業用途の増加が市場を牽引

8.5 民生用電子機器と次世代電子機器の需要増加が市場を牽引

8.6 その他の用途

グラフェン市場:エンドユーザー別

117

9.1 導入

9.2 自動車・運輸:自動車の急速なデジタル化と電動化が市場を牽引

9.3 航空宇宙・防衛 グラフェンを航空機技術に組み込むための研究開発への多額の投資が市場を牽引

9.4 エレクトロニクス業界におけるグラフェンベースの製品需要が市場を牽引

9.5 建設 急速な都市化と工業化が需要を促進

9.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3833