市場概要

グラフテクノロジーの世界市場規模は2022年に32億6,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)22.0%で成長すると予測されている。同市場は目覚ましい成長を遂げており、その主な要因は、さまざまな業界においてデータの管理・活用方法を再構築している要因の合流によるものである。この成長は、今日のデジタル環境におけるデータの複雑化に起因している。従来のリレーショナル・データベースは、高度に相互接続され、半構造化されたデータを扱う際に苦戦を強いられてきた。一方、グラフ・データベースは、データ・ポイント間の関係を簡単にモデル化し、クエリできるため、この分野で優れている。この機能により、ソーシャルメディア(社会的つながりの理解と分析が不可欠)からロジスティクス(サプライチェーンネットワークの最適化には、関係性の高度な理解が必要)まで、幅広い分野で採用されている。

ナレッジグラフは、市場成長の極めて重要な原動力として浮上している。組織は現在、データの構造化された表現を作成し、より良い意思決定とデータ発見の強化を促進することに大きな価値があることを認識している。グラフ技術に基づいて構築されたナレッジ・グラフは、組織が異種のデータ・ソースを接続する力を与え、より深い洞察を引き出し、よりスマートでデータ主導の意思決定を促進する。さらに、ナレッジグラフはデータ内の隠れた関係を明らかにするだけでなく、変化する市場力学や顧客需要に迅速に対応することも可能にし、今日のデータ主導の状況に不可欠な要素となっている。

モノのインターネット(IoT)の爆発的な成長により、企業には複雑な関係を特徴とするデータが氾濫している。グラフ・データベースは、複雑なつながりを表現する固有の能力を備えているため、IoTデータを扱うのに理想的です。ヘルスケア、ロジスティクス、スマートシティなどの業界では、この膨大なデータを理解し、実用的な洞察に変えるためにグラフ・テクノロジーを活用している。さらに、リアルタイムのデータ処理もグラフ・テクノロジー採用の原動力となっている。これらのデータベースは、リアルタイムのクエリや更新を処理できる点で優れており、不正検知、レコメンデーション・システム、ソーシャル・ネットワーク分析などのアプリケーションに不可欠となっている。

さらに、金融やヘルスケアのような業界における厳しい規制環境は、強固なデータ管理とプライバシー対策を義務付けている。グラフ・データベースは、データへのアクセスやリレーションシップをきめ細かく制御することで、説得力のあるソリューションを提供します。これにより、GDPRやHIPAAなどの規制へのコンプライアンスが保証されるだけでなく、全体的なデータセキュリティも強化される。さらに、多くのグラフデータベース・ソリューションがオープンソースであることも、その採用に大きく貢献している。Apache TinkerPopやNeo4jのようなプロジェクトはイノベーションを促進し、グラフ技術の実験や実装を検討している組織の参入障壁を下げている。

グラフ・データベースとそのクエリ言語に関連する学習曲線が比較的急であることが、市場の大きな阻害要因となっている。独自のデータモデリングアプローチを持つグラフデータベースは、従来のリレーショナルデータベースに慣れ親しんだ組織にとっては挑戦的である。この制約を克服するには、教育とトレーニングへの投資が必要である。企業は従業員に包括的なトレーニング・プログラムを提供することで、グラフ・データベースやCypherのようなクエリ言語の基礎を効果的に把握できるようになる。

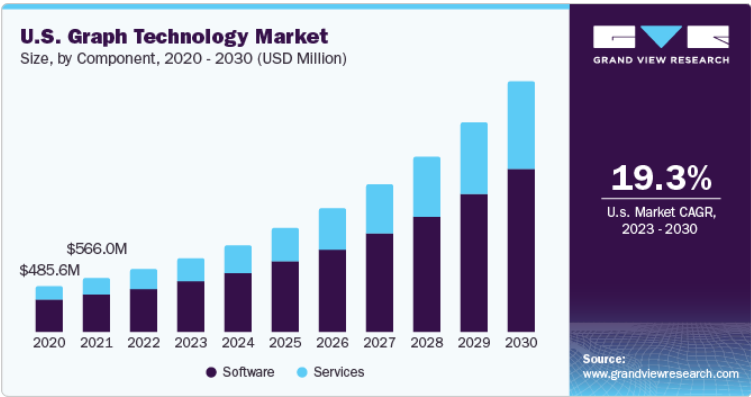

コンポーネント別では、2022年の市場はソフトウェア・セグメントが69.0%以上の収益シェアで支配的であった。ソフトウェアは、その柔軟性、拡張性、統合の容易さにより、市場を支配してきた。インフラに多額の投資を必要とすることが多いハードウェアベースのソリューションとは異なり、ソフトウェア・コンポーネントは既存のハードウェアに導入できるため、コストと導入の複雑さの両方を軽減できる。このアクセシビリティがグラフ技術の採用を民主化し、新興企業から大企業まで幅広い組織で実現可能になっている。

サービス分野は、予測期間中に最も速いCAGR 23.7%を記録すると予測されている。サービス分野が最も急速に成長している主な理由は、グラフ技術の成功的な導入はソフトウェアツールの取得だけにとどまらないという認識が組織内で高まっているためである。コンサルティング、トレーニング、サポートなどのサービスは、企業がグラフデータベースの可能性を最大限に活用する上で不可欠なものとなっている。多くの企業は現在、独自のニーズに合わせた効果的なグラフ・データ・モデル、クエリ言語、分析フレームワークを設計・実装するためには、専門的な知識が必要であることを認識しつつある。

データベースの種類別では、リレーショナル(SQL)セグメントが2022年の市場を支配し、78.0%以上の売上シェアを占めた。SQLデータベースが脚光を浴びたのは、長年にわたって主流であった表形式の構造化データを効率的に管理できるからである。SQLデータベースは、広く理解されサポートされている成熟した標準化されたクエリ言語を提供し、組織がデータを扱うことを容易にする。さらに、リレーショナル・データベースは信頼性が高く、トランザクショナルであるため、金融システムやeコマース・プラットフォームのような重要なアプリケーションに適していると考えられてきた。

非リレーショナル(SQLなし)セグメントは、予測期間中に大きな成長を記録すると予測されている。非リレーショナル・データベースは、複雑に相互接続されたデータ構造を効率的に扱うことができるため、急速な成長を遂げている。構造化されたデータを表形式で管理することを得意とする従来のリレーショナル・データベースとは異なり、非リレーショナル・グラフ・データベースは、データ・ポイント間の関係をモデリングし、クエリすることを目的として構築されている。データ要素間のつながりを理解し、活用することが重要視される今日のデータ環境において、これらのデータベースはより直感的で効率的なソリューションを提供します。この汎用性により、ソーシャルネットワークやレコメンデーションエンジンから、不正検知やサプライチェーンの最適化まで、幅広い用途でますます人気が高まっている。

グラフの種類別では、プロパティグラフ・セグメンテーションが2022年の市場を支配し、41.0%を超える最大の収益シェアを占めた。プロパティグラフは、プロパティや属性をノードやエッジに関連付けることで、実世界のデータをモデル化する汎用的かつ直感的な方法を提供し、コンテキストを考慮したリッチな表現を可能にする。この柔軟性により、プロパティ・グラフは、データ・エンティティが分析に重要な属性を持つ幅広いアプリケーションに適している。さらに、Cypherのようなプロパティグラフのクエリ言語は、ユーザフレンドリで表現力豊かに設計されているため、様々なレベルの専門知識を持つ開発者やデータ分析者を含む、より幅広い利用者がアクセスできる。

ハイパーグラフ・セグメントは、予測期間中に最も速いCAGR 23.6%を記録すると予測されている。ハイパーグラフは、データ内の複雑な関係を表現する独自の能力により、急速に普及している。エッジが2つのノードを接続する従来の特性グラフとは異なり、ハイパーグラフでは任意の数のノードを接続するエッジを使用できるため、高次の関係をより直感的にモデル化できます。この機能は、知識グラフ、生物学、ソーシャルネットワーク、推薦システムなど、データエンティティが多面的な関係に関与することが多い領域で特に価値がある。

分析モデルに基づくと、2022年にはパス分析セグメントが31.0%以上の収益シェアで市場を支配した。パス分析は、無数のアプリケーションにおけるその深い有用性により、支配的な勢力として台頭してきた。パス分析は、データ内の複雑な関係の探索と理解を可能にすることで、比類のない洞察を提供する。ソーシャルネットワーク分析やレコメンデーションエンジンからサイバーセキュリティや物流最適化まで、様々な分野を支える基本概念である。

コミュニティ分析セグメントは大きな成長を記録すると予想されている。コミュニティ分析は、相互接続されたデータ内の隠れた構造や洞察を明らかにする能力により、急速に支配的な力として台頭している。情報があふれる今日の世界では、ネットワーク内のコミュニティやクラスターを理解することが、ソーシャルネットワーク分析、詐欺検出、推薦システムなど、さまざまなアプリケーションにとって最も重要である。専門的なアルゴリズムと技術を備えたグラフ技術は、コミュニティ分析をより身近で効率的なものにしました。

導入に関しては、オンプレミスセグメントが2022年の市場を支配し、58.0%を超える最大の収益シェアを占めている。データのセキュリティやプライバシーに関する懸念から、特に金融や医療といった規制の厳しい業界の企業は、データを直接管理できるオンプレミスのソリューションを選択することが多い。さらに、リアルタイムの不正検知やIoTアナリティクスなど、遅延の影響を受けやすいアプリケーションは、ネットワーク遅延を削減し、データへの即時アクセスを確保できるため、オンプレミス展開のメリットが大きい。さらに、レガシーシステムやインフラを導入している組織もあるため、統合にはオンプレミス展開がより現実的な選択肢となる。

クラウド分野は、予測期間中に最も速い年平均成長率24.6%を記録すると予測されている。クラウド展開は、スケーラビリティ、コスト効率、アクセシビリティにおける固有の優位性により、急速な成長を遂げている。クラウドベースのグラフデータベースは、リソースをオンデマンドで増減できるため、大規模なインフラ投資を先行させることなく、変動するワークロードへの対応が容易になる。さらに、クラウドの従量課金モデルにより、企業は過剰なプロビジョニングを避け、消費したリソースに対してのみ料金を支払うことができるため、コスト削減につながります。

アプリケーション別では、データ管理・分析分野が2022年の売上高シェア25.0%超で市場を支配した。データ管理・分析分野が市場を支配しているのは、今日のデジタル経済においてデータが果たす極めて重要な役割に対する認識が高まっているためである。グラフデータベースは、複雑な関係を効率的にモデル化し、クエリする能力を備えており、データ統合、接続性、洞察の抽出という増大する課題に対処するのに理想的である。Eコマースやソーシャルメディアからヘルスケアや物流に至るまで、幅広い産業がデータ・エコシステムをより深く洞察し、意思決定を改善し、顧客体験を向上させるためにグラフ技術を活用している。

顧客分析セグメントは、予測期間中に最も速いCAGR 23.7%を記録すると予測されている。このセグメントは、ビジネス戦略を形成する上で極めて重要な役割を果たすという認識が高まっているため、急成長を遂げている。今日のデータ主導の時代において、企業は高度な分析ツールを活用し、顧客の行動、嗜好、傾向に関する深い洞察を得ている。この分析により、企業は自社の製品やサービスをパーソナライズし、顧客体験を向上させ、最大の効果が得られるようにマーケティング活動を調整することができる。さらに、デジタル・プラットフォームの普及と膨大な量の顧客データが利用可能になったことで、詳細な顧客分析を実施することがより身近になり、費用対効果も高まっている。

業種別では、2022年にIT&通信業が19.0%以上の世界売上高シェアで市場を支配した。IT・通信業界が市場を支配しているのは、急速に進化するデジタル環境の中で効果的なデータ管理と分析を必要とする固有のニーズがあるためである。これらの分野では、ネットワーク・トポロジーからユーザー行動パターン、サービス・プロビジョニングに至るまで、相互接続された膨大な量のデータを扱っている。複雑な関係をモデル化して照会するグラフ技術の能力は、ネットワーク・パフォーマンスの最適化、潜在的なサイバーセキュリティ脅威の特定、パーソナライズされたサービスによる顧客体験の向上において戦略的優位性を提供する。

政府・公共部門セグメントは、予測期間中に最も速いCAGR 24.1%を記録すると予測されている。政府および公共部門は、効率的なデータ管理、透明性、意思決定の強化に対する差し迫ったニーズにより、市場の主要プレーヤーとして急速に台頭している。政府機関は、市民の記録、インフラ・ネットワーク、公共サービスなど、複雑な関係を含むことが多い、膨大で多様なデータセットを扱っている。複雑な関係をモデル化し、照会し、分析するグラフ技術の能力は、資源配分の最適化、公共サービス提供の強化、政策決定の改善において非常に貴重なものとなっている。

2022年の市場シェアは、北米が28.0%超を占めている。北米にはシリコンバレーをはじめとする盛んなテクノロジー・エコシステムがあり、グラフ・データベースのような新興テクノロジーへの革新と投資が促進されている。この地域には、テクノロジー新興企業や、競争力を維持するために最先端のソリューションを容易に採用する既存企業が集中している。さらに、北米の企業は複雑なデータ課題に遭遇することが多く、特に電子商取引、ヘルスケア、金融などの業界では、こうした課題に対処するグラフ技術の優位性をいち早く認識している。

アジア太平洋地域市場は、予測期間中に24.3%という最速のCAGRを記録すると予測されている。アジア太平洋地域は、同地域の急速なデジタルトランスフォーメーションに合致した要因の収束により、例外的な速さで台頭している。アジア太平洋地域の企業がデータ主導の戦略を採用するにつれ、データ内の複雑な関係を活用する必要性がますます明らかになっている。グラフテクノロジーは、このような需要に対応するのに適したソリューションです。さらに、インドやシンガポールのような確立されたテクノロジーの中心地から東南アジアの新興市場まで、この地域の多様な経済は、テクノロジーの採用とイノベーションにダイナミックな展望を提供している。

主要企業・市場シェア

2023年1月、AI主導のグラフ・インテリジェンス・プラットフォームを提供するカタナ・グラフは、インテルとの協業拡大を発表した。この動きは、データ科学者が相互接続された広範なデータセットから深遠な洞察を効率的に導き出すプロセスを迅速化することを目的としている。カタナ・グラフはインテルとの強固なパートナーシップを維持し、分散型グラフ・ニューラル・ネットワーク(GNN)トレーニング・ソリューションを共同開発してきた。特筆すべきは、このソリューションが第4世代インテルXeonスケーラブル・プロセッサーにおいて、既存の市販の代替品と比較して4倍の性能向上を示し、すでに驚異的なスピードを実証していることです。

市場の競争環境はダイナミックで進化している。Neo4jのような既存のプレーヤーは、成熟した、機能豊富でスケーラブルなグラフデータベースを提供することでリードし続けており、Apache TinkerPopのようなオープンソースのソリューションは、アクセス可能な代替手段を提供している。TigerGraphやStardogのような新規参入企業や新興企業は、グラフデータの管理や分析に革新的なアプローチを提供し、人気を集めている。世界のグラフ・テクノロジー市場における主なプレーヤーは以下の通り:

オラクル・コーポレーション

IBM

Neo4j, Inc.

スタードッグ

アマゾン ウェブ サービス社

マイクロソフト

ArangoDB, Inc.

タイガーグラフ

プログレス・ソフトウェア・コーポレーション(MarkLogic)

DataStax

このレポートは、2017年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のグラフ技術市場レポートをコンポーネント、データベースタイプ、グラフタイプ、分析モデル、展開、用途、産業、地域に基づいて区分しています:

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ソフトウェア

サービス

データベースタイプの展望(売上高、百万米ドル、2017年~2030年)

リレーショナル(SQL)

非リレーショナル(SQLなし)

グラフタイプの展望(収益、百万米ドル、2017年~2030年)

プロパティグラフ

リソース記述フレームワーク(RDF)

ハイパーグラフ

分析モデルの展望(収益、百万米ドル、2017年~2030年)

パス分析

コネクティビティ分析

コミュニティ分析

中心性分析

展開の展望(収益、百万米ドル、2017年~2030年)

クラウド

オンプレミス

アプリケーションの展望(収益、百万米ドル、2017年~2030年)

不正検知

データ管理と分析

顧客分析

アイデンティティ&アクセス管理

コンプライアンス&リスク

その他

業界の展望(売上高、百万米ドル、2017年~2030年)

BFSI

小売・Eコマース

IT&テレコム

ヘルスケア&ライフサイエンス

政府・公共部門

メディア&エンターテイメント

サプライチェーン&ロジスティクス

その他

地域別展望(売上高, USD Million, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.4. 情報分析

1.4.1. 市場形成とデータの可視化

1.4.2. データの検証・公開

1.5. 調査範囲と前提条件

1.6. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.1.1. データの複雑化

3.3.1.2. IoTの爆発的成長

3.3.2. 市場課題のインパクト分析

3.3.2.1. グラフデータベースとそのクエリ言語に関連する比較的急な学習曲線

3.3.3. 市場機会インパクト分析

3.3.3.1. データ主導の意思決定とプロセスの最適化を可能にすることで、ハイテク分野以外の業界を変革する可能性

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. PESTEL分析

第4章. グラフテクノロジー市場 コンポーネント推定とトレンド分析

4.1. コンポーネントの動向分析と市場シェア、2022年と2030年

4.2. グラフテクノロジー市場:コンポーネント別推定&予測

4.2.1. ソリューション

4.2.2. サービス

第5章 グラフ技術市場 グラフテクノロジー市場 データベースタイプの推定とトレンド分析

5.1. データベースタイプの動向分析と市場シェア、2022年と2030年

5.2. グラフテクノロジー市場:データベースタイプ別推定&予測

5.2.1. リレーショナル(SQL)

5.2.2. 非リレーショナル(SQLなし)

第6章. グラフテクノロジー市場 グラフタイプの推定とトレンド分析

6.1. グラフタイプの動向分析と市場シェア、2022年・2030年

6.2. グラフ技術市場:グラフタイプ別推定&予測

6.2.1. プロパティグラフ

6.2.2. リソース記述フレームワーク(RDF)

6.2.3. ハイパーグラフ

第7章 グラフ技術市場 グラフ技術市場 分析モデルの推定とトレンド分析

7.1. 分析モデルの動向分析と市場シェア、2022年と2030年

7.2. グラフ技術市場の推定と予測:分析モデル別

7.2.1. パス分析

7.2.2. 接続性分析

7.2.3. コミュニティ分析

7.2.4. 中心性分析

第8章 グラフ技術市場 グラフテクノロジー市場 展開予測とトレンド分析

8.1. 2022年と2030年の展開動向分析と市場シェア

8.2. グラフテクノロジー市場:展開別推計と予測

8.2.1. クラウド

8.2.2. オンプレミス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-134-7