市場概要

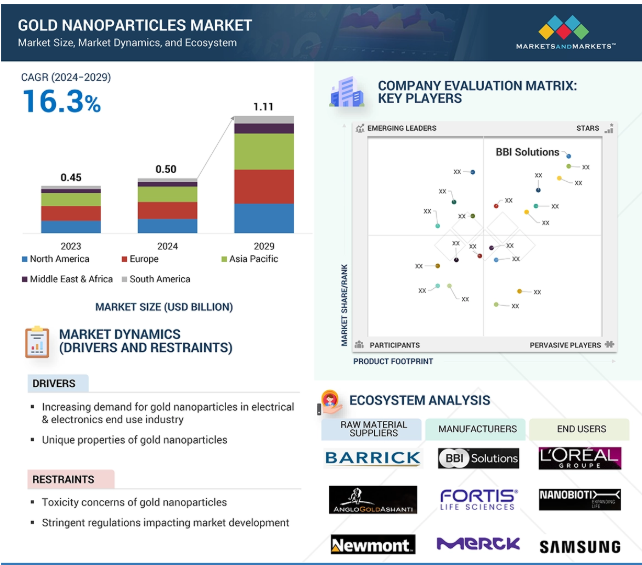

金ナノ粒子市場は、2024年の0.5億米ドルから2029年には11.1億米ドルに増加し、2024年から2029年の年平均成長率は16.3%と予測されています。金ナノ粒子は、1~100ナノメートルの大きさの金粒子です。これらの金ナノ粒子は、そのナノスケールの大きさにより、ユニークな光学的、電子的、化学的特性を示し、様々な用途で高い価値を発揮します。これらの粒子は、そのサイズと形状によって特徴的な色を持ちますが、これは局在化した表面プラズモン共鳴によるもので、センサーやイメージングに有用です。金ナノ粒子の合成は、化学的還元法、レーザーアブレーション法、電気化学的アプローチなど、様々な方法で達成することができます。金ナノ粒子は、製薬・ヘルスケア、電気・電子、化学、パーソナルケア・化粧品など、さまざまなエンドユーザー別産業のさまざまな用途に使用されています。金ナノ粒子市場の成長は、電気・電子のエンドユーザー別産業における金ナノ粒子の需要の高まりが原動力となっています。

電気・電子分野での金ナノ粒子の用途の増加は、金ナノ粒子市場全体の増加に寄与する主な要因です。金ナノ粒子の需要増加の主な理由は、優れた電気伝導性、化学的安定性、ナノスケール寸法であり、これらは多数のハイエンド用途に適しています。加えて、金ナノ粒子は他の従来の金属に比べて酸化率が高い。金ナノ粒子はまた、ナノセンサー、タッチスクリーン、光検出器などの新興技術においても主要な役割を果たしています。また、5Gネットワーク、モノのインターネット(IoT)、ウェアラブル技術の成長により、高導電性と高効率の材料が必要とされており、金ナノ粒子はこれらの分野で優れた性能を発揮しています。さらに、半導体製造、チップ相互接続、メモリー記憶装置での使用も、生産者がより高い効率性と弾力性を求めていることから増加傾向にあります。小型化が進み、低消費電力で高速な電子部品への需要が高まり続ける中、金ナノ粒子は大きな成長を遂げるでしょう。金ナノ粒子のこれらのユニークな特性は、電気・電子最終用途産業での需要を増加させる傾向があるユニークな製品です。

金ナノ粒子に関連する毒性問題は、金ナノ粒子市場の発展に大きな歯止めをかけます。金は通常、生体適合性があると考えられていますが、金ナノ粒子はそのサイズ、形状、表面機能性、投与量に基づいて細胞毒性の可能性があることが実験で示されています。金ナノ粒子が細胞膜に入り込み、細胞内に蓄積される可能性は、長期的な健康への影響という観点から、特に医薬品・ヘルスケア分野にとっては問題です。酸化ストレス、DNA損傷、炎症などの問題がいくつかの研究で指摘されており、規制と安全性の問題が提起されています。金ナノ粒子の環境への影響は、ますます懸念されています。工業用途や医療用途によって環境中に放出された金ナノ粒子は、生態系に残留し、水生生物や陸生生物の生物学的プロセスを阻害する可能性があります。アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、消費者製品、医薬品、食品包装におけるナノ粒子の使用について規制を設けており、これが市場の成長を抑制する可能性があります。ナノ粒子の毒性に関する研究は増加していますが、企業は規制のハードルを乗り越えるために、より安全な製剤の開発やナノ粒子の毒性に関する広範な研究に費用をかけなければなりません。上記の問題がこれまで緩和されてきたと仮定すると、それを受け入れることに尻込みすることが、様々な産業における金ナノ粒子の幅広い使用の妨げになる可能性があります。

ナノテクノロジーの研究開発(R&D)の成長は、特に医薬品と電気市場において、金ナノ粒子の市場に大きなチャンスをもたらします。医薬品では、金ナノ粒子は医薬品の標的送達システムを変革しており、それによって抗がん剤の精度と効力が向上しています。例えば、CytImmune Therapeutics社は、Aurimuneと名付けられた金ナノ粒子ベースの薬物送達システムを合成し、抗がん剤を腫瘍細胞に直接送達して副作用を最小限に抑えています。電子工学の分野では、金ナノ粒子を印刷エレクトロニクスやフレキシブル・エレクトロニクスに利用するための研究開発が進められています。例えば、金ナノ粒子をベースにした導電性インクは、高級タッチスクリーンディスプレイやウェアラブル電子製品に利用され、性能や保存性を高めています。また、研究者は、より高い性能と小型化のために、将来の半導体チップやメモリ記憶装置に金ナノ粒子を統合しようとしています。他の産業が技術革新のためにナノテクノロジーに依存するようになるにつれ、金ナノ粒子は成長産業となるでしょう。このような研究開発の進歩を活用する企業は、新たなハイテク用途を活用するのに有利な立場にあり、市場の拡大に拍車をかけるでしょう。民間企業や政府によるナノテクノロジーへの投資の増加により、金ナノ粒子市場は成長すると予想されます。研究開発主導のイノベーションを活用する企業は競争力を持ち、金ナノ粒子を将来のハイテク応用の最前線に置くことになるでしょう。

いくつかの合成技術には時間がかかるという側面があり、特に精密な大量生産を必要とする産業では、金ナノ粒子市場の大きな課題となっています。製薬業界では、ドラッグデリバリーやイメージングプロセスにおける金ナノ粒子合成には、クエン酸還元やシード媒介成長などの複雑な手順が必要になる傾向があります。これらの技術は、精製工程が多く、正確なサイズと形状制御が要求されるため、時間がかかることがあります。例えば、がん治療では、効率的な薬物送達を可能にするために金ナノ粒子を均一に合成する必要があるため、全体的な製造時間とコストが長くなります。この滞留は、ナノ粒子をベースにした薬剤の商業化を減速させ、大規模な臨床展開を望む製薬会社に影響を与えます。同様に、電気分野では、導電性インクやナノエレクトロニクスに使用する金ナノ粒子の製造には、導電性と安定性を確保するための制御された合成が必要です。化学気相成長法(CVD)や電気化学合成法などの技術では、粒子径と分散を最適化するのに数時間から数日を要することがあります。このような長時間の製造は、プリンテッドエレクトロニクス、フレキシブルディスプレイ、半導体製造などの大量生産アプリケーションにおける金ナノ粒子のスケーラビリティを制限します。これに対し、科学者たちは、ナノ粒子の品質に妥協することなく生産速度を向上させるために、マイクロ波ベースの合成やグリーン合成のような、より迅速で効率的な合成方法を開発しようと努力しています。

金ナノ粒子のエコシステム分析には、原料供給業者、製造業者、販売業者、請負業者、エンドユーザーを含む様々な利害関係者間の相互関連関係の特定と分析が含まれます。原材料サプライヤーは、金ナノ粒子メーカーに金塩、還元剤、安定剤、キャップ剤を提供します。製造業者はこれらの原材料を使用して金ナノ粒子を製造します。ディストリビューターとサプライヤーは、サプライチェーンに集中し、業務効率と収益性を高めるために、製造会社とエンドユーザーの間の接触を確立するものです。

化学合成された金ナノ粒子は、その形状、安定性、官能基化の制御により、幅広い高性能用途に極めて適しています。Turkevich法、Brust-Schiffrin法、シード媒介成長法などの化学合成法は、生物医学、電子、触媒を含む多くの産業にとって重要な、定義された表面特性を持つナノ粒子を設計するために使用することができます。生物学的合成や物理学的合成と比較すると、化学的アプローチはよりスケーラブルで再現性が高く、歩留まりが高いため、商業生産が必要な場合には最良の選択肢となります。化学的に合成された金ナノ粒子は、バイオセンサー、薬物送達、製薬分野の画像診断に幅広く使用されており、迅速な疾患診断や標的がん治療に利用されるCytodiagnosticsやNanopartz機能化金ナノ粒子などがあります。電子最終ユーザー別業界では、Strem Chemicalsのような企業がプリンテッドエレクトロニクス、導電性インク、ナノセンサーに使用される高純度金ナノ粒子を販売しています。Nanopartz社、Cytodiagnostics社、Strem Chemicals社、Meliorum Technologies社は、化学合成金ナノ粒子の大手メーカーです。これらのメーカーは、高性能のカスタム金ナノ粒子を必要とする産業界に製品を供給しており、国際市場における化学合成タイプの優位性を裏付けています。

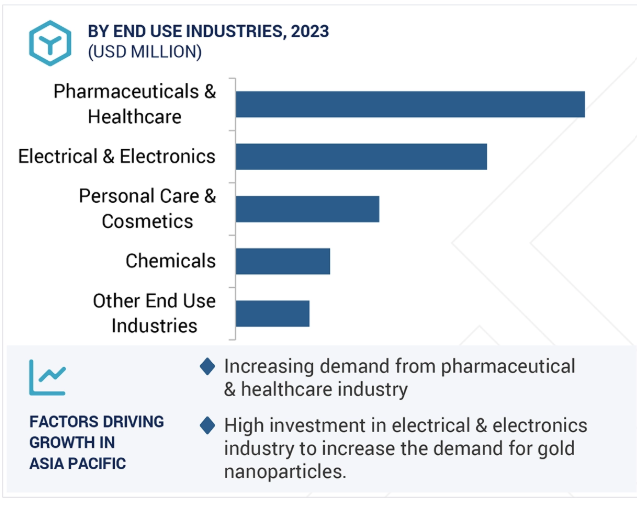

エンドユーザー別では、金ナノ粒子市場は製薬・ヘルスケア、電気・電子、化学、パーソナルケア・化粧品に区分されます。これらのうち、パーソナルケア&化粧品エンドユーザー別産業は、予測期間中、金ナノ粒子市場で3番目に高い成長率を記録するでしょう。金ナノ粒子の需要は、フェイスマスク、デオドラント、アンチエイジングクリーム、美容液、ローション、口紅のような高級スキンケア&美容製品をアップグレードするためのパーソナルケア&化粧品用途の市場で非常に速い速度で増加しています。抗菌性、抗真菌性、抗炎症性、再生作用などの特性を発揮し、化粧品の貴重な有効成分として生まれ変わります。L’Oréal、Chantecaille、L’Core Paris、Orogoldなどのプレミアブランドは、血行を促進し、損傷した皮膚を回復させ、皮膚の新陳代謝を若返らせるその能力を利用して、製品に金ナノ粒子を利用しています。金ナノ粒子の抗菌性、抗真菌性、抗炎症性、再生能力などの特性によるパーソナルケア&化粧品最終用途市場における金ナノ粒子の用途の拡大、有利な政府政策、企業や研究機関による研究開発の拡大も、パーソナルケア&化粧品最終用途市場における金ナノ粒子の成長を促進しています。

プローブ用途分野は、金ナノ粒子市場において予測期間中に2番目に速い成長を記録する見込みです。金ナノ粒子は、好ましい表面プラズモン共鳴(SPR)、生体適合性、DNA、抗体、ペプチドのような生物学的分子と機能しやすいことから、分子プローブにおいて広範な用途があります。金ナノ粒子プローブは、蛍光法、比色法、ラマン法を用いた極低濃度の核酸、タンパク質、病原体の検出に非常に有効です。これらのプローブは、バイオセンシング、分子診断、in vivoイメージングなど幅広い応用が可能で、病気の早期発見や正確な細胞追跡を容易にします。NanoComposix、BBI Solutions、CD Bioparticlesなどの企業が提供する特殊な金ナノ粒子プローブは、創薬、診断、生物医学研究向けに調整されています。CRISPRベースの金ナノ粒子プローブとSERSナノプローブは、バイオ分析アプリケーションの感度と特異性を向上させる新たな技術です。金ナノ粒子は様々な業界で重要な用途があり、特に製薬業界やヘルスケア業界では、Cytodiagnostics社やNanoComposix社などがCOVID-19検査や癌バイオマーカーの定量化用の金ナノ粒子ベースのプローブを製造しています。食品安全と環境検査では、BBIソリューションズが汚染物質と病原体を検出するために金ナノ粒子ベースのプローブを供給しています。

主要企業・市場シェア

予測期間中、金ナノ粒子市場ではヨーロッパが最も高い市場シェアを占めると予測されています。都市化の進展、工業化、製薬・ヘルスケア、化学、電気・電子、パーソナルケア・化粧品産業への大規模投資が、同地域の市場成長の主な原動力。

ヨーロッパには、特にイギリス、フランス、ドイツに世界最大級の医薬品メーカーがあります。Sanofi、AstraZenecaなど、この地域の活況を呈する製薬業界の企業は、標的薬物送達、イメージング、プローブ、触媒作用などの用途に金ナノ粒子の採用を増やしています。医薬品とヘルスケア産業では、強力な生物医学研究インフラと欧州医薬品庁(EMA)などの機関からの資金援助に支えられて、金ナノ粒子が標的薬物送達、がん治療、画像診断に使用されるようになってきています。持続可能なグリーンケミストリーもヨーロッパで脚光を浴びており、環境に優しい産業慣行における金ナノ粒子触媒の使用が促進されています。ヨーロッパには、BBIソリューションズやメルクKGaAなど、さまざまな最終用途産業でさまざまな目的のために金ナノ粒子を製造するマーケットリーダーもいます。

2024年6月、メルクはドイツのダルムシュタットにある本社に新しい品質管理施設を設立するために6700万米ドルを投資すると発表しました。

2024年6月、Atomo DiagnosticsとBBI Solutionsは、Atomoの革新的な迅速検査プラットフォームとBBIのラテラルフローアッセイ開発およびデジタルアプリソリューションの専門知識を統合することにより、迅速診断を強化する戦略的パートナーシップを締結。

金ナノ粒子市場の主要企業は以下の通り。

BBI Solutions (UK)

Cytodiagnostics Inc (Canada)

Fortis Life Sciences, LLC. (US)

Meliorum Technologies, Inc (US)

TANAKA PRECIOUS METAL GROUP Co., Ltd. (Japan)

Merck KGaA (Germany)

Nanopartz, Inc (US)

CD Bioparticles (US)

Nano Labs (India)

Nanocs Inc. (US)

【目次】

はじめに

24

研究方法論

28

要旨

36

プレミアムインサイト

40

市場概要

43

5.1 はじめに

5. 2 市場ダイナミクスの原動力 – 次世代電子機器における金ナノ粒子の採用増加: スマートフォン、タブレット、タッチスクリーン、GPS 技術への金ナノ粒子の供給 – 製薬・ヘルスケア最終用途産業における金ナノ粒子の高い需要 – 金ナノ粒子のユニークな特性 – 油溶性金ナノ粒子の需要拡大 – 阻害要因 – 金ナノ粒子の毒性に関する懸念 – 市場開発に影響を及ぼす厳しい規制 – ポジション – ナノテクノロジー用途の研究開発努力の増加 – 様々な最終用途産業における新たな用途 – 課題 – 特定の合成方法には多くの時間がかかる – 原材料としての金価格の上昇

5.3 ポーターのファイブ・フォース分析 新規参入者の脅威 代替品の脅威 買い手の交渉力 供給者の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.5 マクロ経済指標 世界のGDP動向

5.6 遺伝子AIの影響

5.7 バリューチェーン分析 原料サプライヤー(金源・前駆体) メーカー(合成・加工) サプライヤー/ディストリビューター エンドユーザー別業界

5.8 エコシステム分析

5.9 ケーススタディ分析 医療用途における金ナノ粒子の臨床効果の向上 実験計画法(DOE)による金ナノ粒子合成の最適化

5.10 規制ランドスケープ 規制-ヨーロッパ-アジア太平洋-北米 規格-ISO 10993- ISO/TS 27687- ISO 13321 規制機関、政府機関、その他の機関

5.11 技術分析 主要技術 – コロイド合成およびグリーン合成法 – プラズモニックおよび光センシング技術 副次的技術 – マイクロ流体工学およびラボオンチップ装置 副次的技術 – 量子ドットおよびナノエレクトロニクス

5.12 顧客ビジネスに影響を与えるトレンド/混乱

5.13 貿易分析 輸出シナリオ(HS コード 284310) 輸入シナリオ(HS コード 284310)

5.14 2024-2025年の主要会議・イベント

5.15 価格分析 平均販売価格動向(地域別) 平均販売価格動向(エンドユーザー別)(2022-2029年) 主要企業の平均販売価格動向(エンドユーザー別)(2023年

5.16 投資と資金調達のシナリオ

5.17 特許分析 アプローチ 文書の種類 出版動向、2013-2023年 特許の洞察 法的ステータス 管轄分析 トップ企業/出願人 過去10年間の特許所有者トップ10(アメリカ

金ナノ粒子市場、プロセス別

75

6.1 導入

6.2 極めて均一なナノ粒子の物理的生産が需要を牽引

6.3 需要の原動力となる様々な用途での幅広い化学的利用

6.4 生物医学、環境科学、触媒作用における生物学的応用が需要を牽引

金ナノ粒子市場、用途別

79

7.1 導入

7.2 イメージング用途の需要増大

7.3 標的薬物送達 副作用を最小限に抑えた精密な薬物送達へのニーズの高まりが需要を牽引

7.4 陽子線治療 高効率かつ安全ながん治療への需要の高まりがGNP支援陽子線治療への関心を 促進

7.5 迅速なポイントオブケア診断、ハイスループット・スクリーニング法に対する需要の高まり が市場を牽引するインビトロ・アッセイ

7.6 センサー 高性能、ポータブル、リアルタイムセンシング技術が需要を牽引

7.7 プローブ 高感度で多重化された検出プラットフォームへのニーズの高まりが需要を牽引

7.8 触媒 高安定性、リサイクル性、温和な反応条件下での作動能力が触媒用途における金ナノ粒子 の需要を牽引

7.9 精密医療、高度バイオセンサー、持続可能なソリューションへのニーズの高まりが需要を牽引するその他の用途

金ナノ粒子市場、エンドユーザー別

88

8.1 導入

8.2 医薬品・ヘルスケア 標的薬物送達システムと診断用途が金ナノ粒子の需要を拡大

8.3 電気・電子分野では導電性と柔軟性が需要を牽引

8.4 化学 触媒作用とグリーンケミストリー用途が需要を牽引

8.5 パーソナルケア&化粧品 金ナノ粒子の抗菌性、抗真菌性、抗炎症性、再生特性が需要を牽引

8.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9322