市場概要

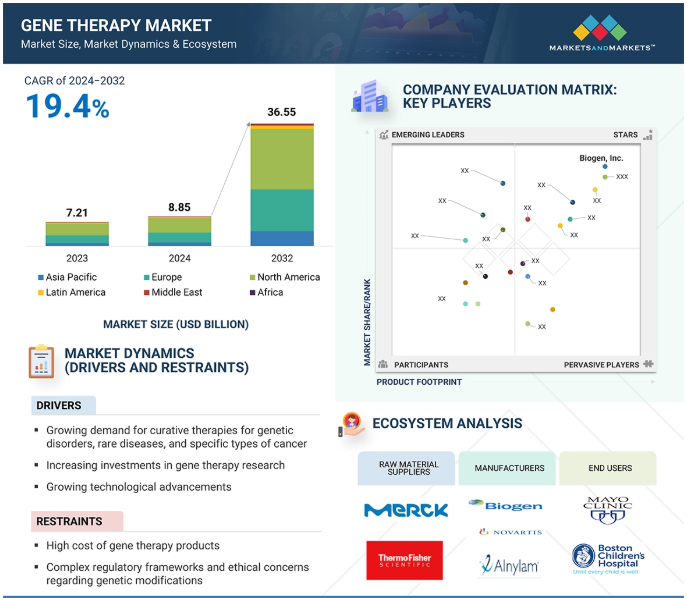

2023年に72億1,000万米ドルと評価された世界の遺伝子治療市場は、年平均成長率(CAGR)19.4%で堅調に成長し、2024年には88億5,000万米ドル、2032年には365億5,000万米ドルに達すると予測されています。市場成長の要因としては、遺伝性疾患、希少疾患、特定の種類の癌に対する根治療法への需要の高まり、遺伝子治療のための強固な臨床試験パイプライン、遺伝子治療研究への投資の増加などが挙げられます。例えば、M&Mによると、2026年から2032年の間に約19の遺伝子治療製品が発売され、2032年には365億5,000万ドル市場の25%に近い貢献が見込まれています。

しかし、遺伝子治療製品の高価格や複雑な規制の枠組み、遺伝子組み換えに関する倫理的な懸念が、予測期間中の市場成長の妨げになると予想されます。

DRIVER: 技術の進歩

遺伝子治療の発展には、ウイルスベクター・プラットフォームやその他のさまざまな遺伝子導入システムなど、数多くの技術が不可欠です。遺伝子治療製品の技術的進歩を支援するため、市場参加者は新規ベクタープラットフォームを積極的に開発しています。ゲノム編集技術の発展により、医学・生物学分野の進歩が著しくなっています。現在、新規のCRISPRベースのヌクレアーゼの台頭とその用途の増加、およびCRISPRベースのゲノム編集技術を使用したさまざまな効果的な分子が、がんなどの主要な適応症のために開発されています。現在、トランスポゾンと結びついたプログラム可能なRNAガイドゲノム編集システムが発見されたばかりで、ゲノム編集の未来にいくつかのエキサイティングな可能性を提供しています。例えば、オックスフォードに本社を置くシングルセル生物学のリーディング・カンパニーであるイオタサイエンス社は、2024年11月、遺伝子治療用に特別に設計された迅速なシングルセル・クローニング・プラットフォームを発表しました。

制約:遺伝子治療薬の高コスト

遺伝子治療薬の開発には、何年にもわたる厳密な研究と多額の資金投入が必要です。実験室での研究、前臨床試験、臨床試験、規制要件への対応などに費用がかかります。多くの遺伝子治療薬は希少疾患を対象としているため、患者数が少ないほど開発費用はさらに増加します。遺伝子治療薬の製造は実に複雑で高価です。ウイルスをベースとしたデリバリー・システムを作り、患者またはドナーから採取した細胞を調整し、ハイテク研究所の超厳格な品質規則のもとですべてを行わなければなりません。それを成し遂げるには、本当に熟練した人たちのチームと高度な技術が必要です。例えば、2022年5月に発表されたエバーノース・ヘルス社の報告書によると、遺伝子治療の開発コストは平均50億米ドルに達し、他の医薬品を大幅に上回ると強調されています。

さらに、血友病Bを適応症とするファイザー社が新たに発売した遺伝子治療製品Beqvezの開発費は約350万ドルで、同様にOrchard Therapeutics社が開発したメタクロマチック白質ジストロフィー(MLD)を適応症とする遺伝子治療製品Lenmeldyの開発費は約425万ドルでした。このように治療費が高額であるため、中低所得国の患者層はこのような高額治療を受けることができず、市場の成長が抑制されることが予想されます。

機会:精密医療への注目の高まり

精密医療への注目の高まりは、遺伝子治療市場拡大の大きなチャンス。精密医療は、一人ひとりの遺伝子や環境、生活様式に合った治療を行うことで、より良い、より個人的なヘルスケアの選択肢を提供しようとするもの。遺伝子治療は、遺伝子の中にある病気の主な原因を追究し、特定の遺伝子の変化や問題に対処するカスタムメイドの治療を可能にするため、このアプローチによくマッチします。このような注目の高まりは、遺伝子配列の読み取り、バイオマーカーの発見、生物学的データを扱うためのコンピューターサイエンスの利用などの進歩を後押しし、遺伝子治療の適任者を見つける鍵となります。また、プレシジョン・メディシンの承認が増えれば、今後数年間で市場はさらに拡大するでしょう。American Society of Clinical Oncology Journal 2024によると、1998年6月から2024年1月までに、FDAは217のがん新薬に許可を与えました。そのうち181種類が標的治療薬で、そのうち94種類が精密腫瘍治療薬に分類されています。

課題 コストの増大とフィルターの速度と収率の低下

遺伝子治療の商業的製造は、非常に複雑で高度に規制されたプロセスです。治療の種類、使用されるキャリア(特定のウイルスなど)、病状によって変化する多くの工程を伴います。通常の医薬品やワクチンとは異なり、遺伝子治療の製造はより難しく、より多くの資源を必要とします。このような問題があったとしても、遺伝子をパッケージに入れて材料を準備し、新しい遺伝子を加え、ウイルスキャリアを洗浄し、検査や販売のための治療法を準備するといった段階を踏んでいきます。遺伝子治療の生産を拡大するのは複雑です。プロセスの開発、規制ルールの遵守、コスト管理などです。大きな問題は、品質を損なうことなく大量にウイルスキャリアを製造すること、適正な慣行に従うこと、各バッチが同じであることを確認することです。このプロセスには、専門的な技術、機械、安全性と強度をチェックする優れた方法が必要です。輸送中の保冷や十分な材料がないことによる価格の高騰が、さらに栽培を難しくしています。これらの問題を解決するカギとなるのが、細胞を育てるための使い捨て容器やノンストップ製造、AIを活用した改良といった新しいアイデアです。これらは、成長し、うまく機能し、規制に従った方法で遺伝子治療を行うのに役立ちます。

遺伝子治療市場のエコシステムには多様なプレーヤーが関与しており、遺伝子治療製品の開発、製造、流通に貢献しています。主な参加者には、試薬、アッセイ材料、原薬(API)など、治療製品の開発に不可欠な成分を提供する原材料サプライヤーが含まれます。製造会社は、これらの原材料を利用して、品質と規制基準の遵守を保証しながら、治療薬となる最終製品を製造します。これらの組織は、遺伝子治療製品の研究、製品開発、最適化、上市の全過程に関与しています。ディストリビューターは仲介者として、これらの製品の保管、輸送、エンドユーザーへの配送を管理します。病院や専門センターなどのエンドユーザーは、これらの製品を患者の治療に使用し、正確な治療計画を立てます。これらの利害関係者は相互に影響し合い、協力し合うことで、遺伝子治療製品の研究開発の進展を促進しています。

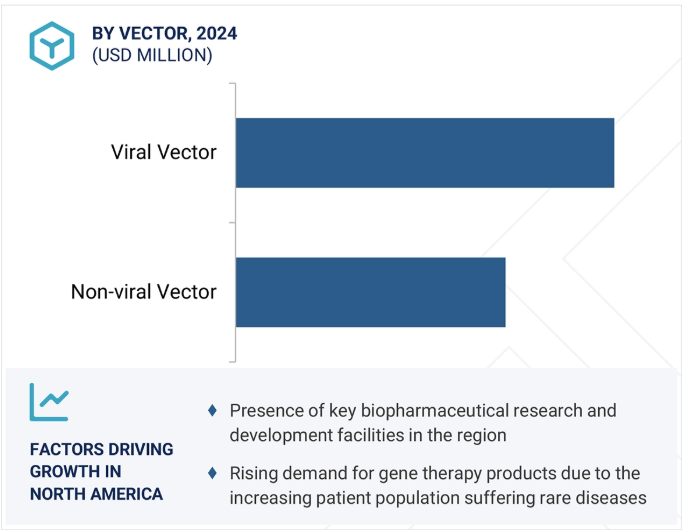

2023年の市場はウイルスベクターセグメントが支配的。

ベクターのセグメンテーションには、ウイルス性ベクターと非ウイルス性ベクターが含まれます。ウイルスベクターセグメントは、2023年の遺伝子治療市場で最大のシェアを占めています。このセグメントの大きなシェアは、ウイルスベクターベースの遺伝子治療の高い市場浸透率と、非ウイルスベクターに対するウイルスベクターの優位性に起因しています。また、ウイルスベクターセグメントは市場で最も急成長しているセグメントでもあります。

治療領域別では、神経領域が大きな市場シェアを占めており、今後の成長が期待されています。

治療領域別に見ると、遺伝子治療市場は神経領域、腫瘍領域、血液領域、その他の治療領域に区分されます。2023年の遺伝子治療市場で最大のシェアを占めたのは神経分野。神経疾患を適応症とする多数の遺伝子治療製品が存在すること、および遺伝子治療臨床パイプラインが脊髄性筋萎縮症、デュシェンヌ型筋症候群などの神経筋疾患に焦点を当てていることが、この分野の成長を促進する主な要因です。

主要企業・市場シェア

遺伝子治療の世界市場は、北米、アジア太平洋、ヨーロッパ、中南米、中東、アフリカで調査されています。2023年の市場規模は北米が最も大きく、ヨーロッパ、アジア太平洋地域がこれに続きます。Biogen Inc.(アメリカ)、Alnylam Pharmaceuticals, Inc.(アメリカ)、Sarepta Therapeutics, Inc.(アメリカ)などの主要市場プレイヤーの存在、北米における遺伝子治療の承認の増加、ライフサイエンス研究のための政府資金の利用可能性、製薬・バイオ医薬品産業の成長などが、北米を遺伝子治療の最大地域市場にしています。

2024年12月、アムジェンはノースカロライナ州に2つ目の原薬製造施設を設立するため、10億米ドルを投じて拡張すると発表。この新施設により、同地域で370人の新規雇用が創出され、強固なバイオ製造拠点が形成される予定。

2024年11月、Ferring B.V.は、高リスクのBCG(Bacillus Calmette-Guérin)不応答性非筋肉浸潤性膀胱がん(NMIBC)、乳頭状腫瘍の有無にかかわらずCIS(carcinoma in situ)を有する成人患者の治療を適応とする革新的なアデノウイルスベクターベースの遺伝子治療薬ADSTILADRIN(nadofaragene firadenovec-vncg)について、アメリカFDAの承認を取得。

2024年11月、PTCセラピューティクスは、脳へ直接投与する遺伝子治療薬としてアメリカで初めて承認されたKEBILIDIの米国FDA加速承認を取得。

2024年11月、ノバルティスAGがケイト・セラピューティクスを11億米ドルで買収。この買収により、ノバルティスはケイト独自のDELIVERカプシド・エンジニアリング・プラットフォームの所有権を獲得。

2024年11月、サレプタ社とアローヘッド・ファーマシューティカルズ社は、サレプタ社が筋肉、中枢神経系、肺の希少遺伝性疾患に関する複数の臨床、前臨床、および探索段階のプログラムに関する独占的な全世界での権利を取得するライセンス契約および提携契約を締結。

2024年7月、ファイザー株式会社は、BEQVEZについて、欧州委員会より成人血友病Bを適応症とする 「DURVEQTIX」の販売承認を取得いたしました。

2024年4月、アメリカFDAがファイザー社の成人血友病Bに対する1回限りの遺伝子治療薬BEQVEZを承認。

2024年3月、協和キリンの子会社Orchard Therapeutics plcが、小児の早期症候性晩発性(PSLI)、早期症候性若年性(PSEJ)、早期症候性若年性(ESEJ)-早期発症型メタクロマチック白質ジストロフィー(MLD)と総称される-の治療薬として初めてFDAに承認されたLENMELDY(旧称OTL-200)の承認を取得。

2024年1月、イチョウバイオワークスがバイオジェン社と提携し、バイオジェン社のAAV生産プラットフォームの生産性を向上させ、世界中の患者に新規遺伝子治療を提供する取り組みを加速。

2024年1月、ノバルティスがボイジャー・セラピューティクスと、ハンチントン病と脊髄性筋萎縮症(SMA)の遺伝子治療を開発するための提携およびカプシドライセンス契約を締結。

遺伝子治療市場の主要プレーヤー

Biogen Inc. (US)

Novartis AG (Switzerland)

Alnylam Pharmaceuticals, Inc. (US)

Sarepta Therapeutics, Inc. (US)

Jazz Pharmaceuticals Plc (Ireland)

Ferring B.V. (Switzerland)

Pfizer Inc. (US)

Amgen, Inc. (US)

Johnson & Johnson Services, Inc. (US),

Daiichi Sankyo Company, Limited. (Japan)

BioMarin Pharmaceutical Inc. (US)

Kyowa Kirin Co., Ltd. (Japan)

Nippon Shinyaku Co., Ltd. (Japan)

PTC Therapeutics (US)

UniQure NV (Netherlands)

【目次】

はじめに

41

研究方法論

46

要旨

59

プレミアムインサイト

64

市場概要

67

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 遺伝子疾患、希少疾患、癌の治療に対する需要の高まり、 技術的進歩 遺伝子治療のための強固な臨床試験パイプライン 制約事項 遺伝子治療製品の高価格 遺伝子改変に関する複雑な規制の枠組みと倫理的懸念 製造の拡張性に限界 機会 希少疾患とアンメットニーズへの拡大 精密医療への注目の高まり 遺伝子治療デリバリー技術の進歩 課題 複雑な商業的製造と拡張プロセス 短い保存期間とサプライチェーンの課題 保険償還の欠如

5.3 技術分析 主要技術- CRISPR-Cas9- RNA干渉- ウイルスベクター 副次的技術- 幹細胞治療- オミックス技術 副次的技術- ナノ粒子

5.4 バリューチェーン分析

5.5 サプライチェーン分析 著名企業 中小企業 エンドユーザー 投資家、ベンチャーキャピタル、資金提供機関 規制機関

5.6 エコシステム分析

5.7 特許分析

5.8 パイプライン分析

5.9 規制情勢規制機関、政府機関、その他の組織、地域別規制枠組み償還シナリオ

5.10 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.12 主要会議・イベント(2025-2026年

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 AIが遺伝子治療市場に与える影響

遺伝子治療市場、治療種類別

108

6.1 導入

6.2 遺伝子サイレンシング療法の柔軟性と精度が成長を支える

6.3 細胞置換療法 長期的な治療効果が普及を支える

6.4 遺伝子増強療法:単発性疾患に対する有効性が市場を牽引

6.5 その他の治療法

遺伝子治療市場:ベクター別

124

7.1 導入

7.2 ウイルスベクター レトロウイルスベクター 市場の成長を支えるレトロウイルスベクターの利点- ガンマレトロウイルスベクター- レンチウイルスベクター AAVベクター 臨床パイプラインのアデノ随伴ウイルスベクターへの集中が成長を促進 その他のウイルスベクター

7.3 非ウイルス性ベクター オリゴヌクレオチドベクター- オリゴヌクレオチドが非ウイルス性ベクター市場の最大シェアを占める その他の非ウイルス性ベクター

遺伝子治療市場、遺伝子種類別

154

8.1 導入

8.2 遺伝子治療における欠陥技術の進歩が成長を後押し

8.3 市場成長を支える受容体ベースの遺伝子治療開発需要の増加

8.4 抗原 標的療法への需要の高まりが成長を促進

8.5 市場成長を支えるサイトカインの研究開発の高まり

8.6 がん抑制因子の増加が市場成長を促進

8.7 その他の遺伝子

遺伝子治療市場、治療領域別

176

9.1 導入

9.2 神経学:送達方法の強化と遺伝子編集技術の進歩が市場成長を促進

9.3 腫瘍学 癌の負担増が市場成長を後押し

9.4 血液内科 遺伝性血液疾患の有病率の増加が市場成長を後押し

9.5 その他の治療分野

遺伝子治療市場:送達方法別

191

10.1 導入

10.2 in vivoデリバリー in vivoデリバリー法が2023年に最大の市場シェアを占める見込み

10.3 がん治療薬への注目の高まりが市場成長を支える生体外デリバリー

遺伝子治療市場:投与経路別

200

11.1 導入

11.2 高い有効性と静脈内投与製品の大きなシェアが市場成長を支える静脈内投与ルート

11.3 皮下投与経路:改良された投与装置の開発が市場成長を支える

11.4 その他の経路

遺伝子治療市場:エンドユーザー別

212

12.1 導入

12.2 先端治療に対する需要の高まりが市場を後押しする病院

12.3 遺伝子治療技術の進歩が市場成長を支える専門施設

12.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 7506