市場規模

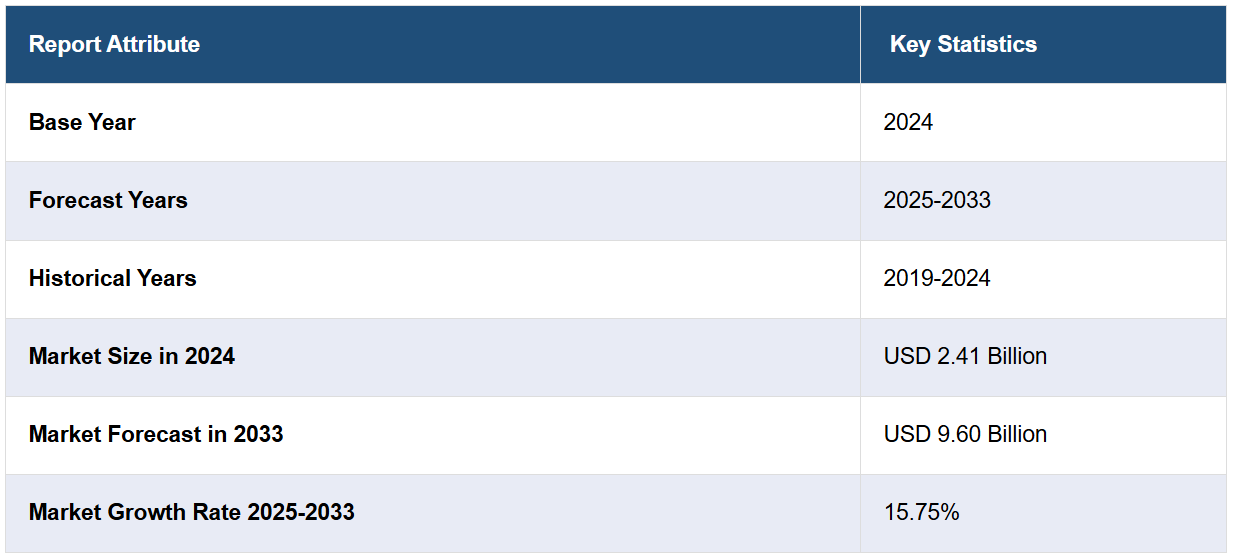

世界の遺伝子合成市場規模は、2024年には24.1億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに96億米ドルに達すると予測しており、2025年から2033年のCAGRは15.75%と見込まれています。北米は現在、市場を支配しており、2024年には39.5%以上の市場シェアを占めています。遺伝性疾患の増加、遺伝子治療や個別化医療に対するニーズの高まり、可処分所得水準の上昇は、遺伝子合成市場のシェア拡大を促す主な要因のいくつかを表しています。

精密医療への注目が高まっていることが、遺伝子合成市場の成長を大きく後押ししています。 精密医療は、特に遺伝子プロファイルといった個人の特性に合わせて医療をカスタマイズするもので、診断や治療には精密な合成遺伝子が必要です。 2024年には、世界の精密医療市場は約821億米ドルの規模に達し、2025年から2033年にかけては8.63%の成長率が見込まれています。この拡大は、医療におけるこのアプローチの統合がますます進んでいることを示しており、遺伝子合成技術の需要を促進しています。さらに、2023年には、米国食品医薬品局(FDA)による新薬承認の3分の1以上が4年連続で個別化医療によるものであり、業界がテーラーメイド療法に注力していることを示しています。個別化医療への重点は、特に腫瘍学において顕著であり、治療は個々の遺伝子変異に基づいてカスタマイズされています。mRNAワクチン技術の進歩により、特定の腫瘍プロファイルを標的とする個別化がんワクチンが開発され、2024年現在、複数の臨床試験が進行中です。これらの要因が相まって、遺伝子合成市場の需要を加速させています。

米国における遺伝子合成市場シェアは急速に拡大しており、さまざまな重要な要因により、そのシェアは80%に達しています。合成生物学と遺伝子工学の進歩により、研究や治療用途に不可欠なカスタムDNA配列の需要が高まっています。ゲノム研究に対する政府の資金援助と支援が市場拡大をさらに後押ししています。米国国立衛生研究所(NIH)などの機関による取り組みは、ゲノム学とバイオテクノロジーの進歩に大きく貢献しています。NIHの遺伝子研究予算は着実に増加しており、この分野に対する政府の取り組みを強調しています。さらに、米国食品医薬品局(FDA)は新しい遺伝子治療を積極的に承認しており、遺伝子合成技術の革新と応用を促す規制環境の整備を後押ししています。

遺伝子合成市場の動向:

合成生物学に対する需要の高まり

合成生物学は、新規の生物学的装置、技術、システムの設計を伴います。このツールは、特定のオリジナルDNA配列の正確な合成に特異的に依存する遺伝子治療や生物製剤を含む新規の薬剤開発に役立ちます。ワクチン研究に対する新たな熱意は、合成生物学に集中しています。世界保健機関(WHO)が述べているように、このプロセスは非常に集中化されており、市場価値の85%がわずか10社のメーカーによって占められています。遺伝子合成は、ワクチンに使用される抗原やその他の要素の設計および開発において重要な要素であり、それゆえにこれらのサービスに対する需要の高まりに貢献しています。合成生物学は生物の遺伝的構成の変化であり、それにより遺伝子合成市場の拡大ももたらしています。これには、研究、農業、製薬のための新しい遺伝子の開発も含まれます。バイオ製造における合成生物学では、酵素、バイオ燃料、医薬品を大量生産するために微生物が操作されるため、大規模な遺伝子合成が必要となります。企業は、製造プロセスの効率を高め、コストを削減するために合成生物学を活用しています。

バイオテクノロジーの進歩

最新の遺伝子合成市場予測によると、マイクロフルイディクスや高スループットシーケンシングなどのDNA合成技術の革新により、遺伝子合成のスピード、正確性、費用対効果が向上しています。 こうした進歩により、科学者や企業は、それぞれのニーズに合わせたカスタムメイドの遺伝子を入手しやすくなっています。 NGS技術は、遺伝子データの高速かつ包括的な遺伝子合成市場分析を可能にすることで、ゲノミクスに革命をもたらしています。2024年には、世界の次世代シーケンシング(NGS)市場規模は233億米ドルに達しました。 シーケンスデータの増加により、研究や治療への応用に適した合成遺伝子が必要となり、遺伝子合成サービスの需要が高まっています。 研究者が遺伝子工学にこれらの手法を用いる場合、正確な変化をもたらすために合成遺伝子に頼る傾向が強まり、遺伝子合成の需要が高まります。

ゲノム研究への投資の増加

最近の遺伝子合成市場の動向によると、政府機関、民間財団、ベンチャーキャピタルは、ゲノム研究に多額の投資を行っています。この資金は、オーダーメイドの遺伝子合成を必要とする研究を含む幅広い研究を支援しており、これらのサービスへの需要が高まっています。ゲノム研究は、個々の遺伝子プロファイルに合わせた治療法である精密医療に重点を置いており、オーダーメイドの治療薬の製造に利用できる合成遺伝子の需要が高まっています。米国国立ヒトゲノム研究所(NHGRI)によると、ゲノム研究により今後10年間で2~40エクサバイトのデータが生成されると予測されています。 オーダーメイド治療への需要が、遺伝子合成市場の成長を大きく後押ししています。 ゲノム研究への投資により、疾患の遺伝的基礎の理解が深まり、新たな診断ツールや治療技術の開発が可能になります。 こうした進歩により、実験や検証を目的とした合成遺伝子の作成が頻繁に必要になります。

遺伝子合成業界の区分:

IMARC Groupは、世界の遺伝子合成市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、方法、サービス、用途、最終用途に基づいて分類されています。

方法による分析:

固相合成

チップベースの合成

PCRベースの酵素合成

最新の遺伝子合成市場の見通しによると、固相合成は効率性、精度、拡張性により、36.5%を超える最大の市場シェアを占めています。この方法は、固形基質にヌクレオチドを段階的に付加することで、複雑な遺伝子配列を高い精度で作成することを可能にします。その用途は研究から商業生産まで多岐にわたり、合成生物学やゲノム学の分野に信頼性の高い基盤を提供しています。エラーを最小限に抑えながら、低コストで高純度の合成遺伝子を製造できることから、バイオテクノロジー企業や研究機関から高い評価を得ています。自動化システムの継続的な進歩により、市場での優位性はさらに高まっています。

サービス別分析:

抗体DNA合成

ウイルスDNA合成

その他

抗体DNA合成は2024年には市場の約60.5%を占め、最大の構成要素となります。診断および治療におけるモノクローナル抗体の需要の高まりにより、抗体DNA合成サービスの需要が生まれています。 合成DNAの開発は、癌、自己免疫疾患、感染症の治療に狙いを定めた抗体を準備するための基礎となります。 高精度のDNA合成がもたらす利点のさらなる向上は、二重特異性抗体や抗体薬物複合体などの工学抗体が出現したことによるものです。 企業や研究機関は、創薬の加速化と治療効果の向上を目指して、抗体DNA合成に取り組んでいます。

用途別分析:

遺伝子・細胞治療開発

ワクチン開発

疾患診断

その他

遺伝子・細胞治療開発は、遺伝子合成の最も重要な市場セグメントであり、36.6%以上のシェアを占めています。これは特に、遺伝性疾患や癌の治療に画期的な進歩があった場合です。合成遺伝子は、ウイルスベクターやCAR-T細胞などの構築に不可欠であり、そのため、このような技術革新には遺伝子合成が必要となります。 承認された遺伝子治療の数が急速に増加していることや次世代の治療用製品の誕生は、カスタムDNA合成への依存度の高さを裏付けるさらなる証拠です。 米国FDAによる遺伝子治療の承認迅速化など、大手製薬会社や政府による投資は、この応用分野を強化しています。

用途別分析:

バイオテクノロジーおよび製薬会社

学術および政府系研究機関

受託研究機関

学術および政府系研究機関は、54.0%という最大の市場シェアを占めています。この成長は、ゲノミクスおよびバイオテクノロジーの進歩におけるこれらの機関の中心的役割によって牽引されています。これらの機関は、機能ゲノミクス、遺伝子工学、分子診断の研究において、合成遺伝子に大きく依存しています。英国のゲノミクス・イングランドやNIHのヒトゲノム計画などの政府支援のゲノムイニシアティブは、研究資金の安定した流入を確保しています。さらに、学術機関と産業プレーヤー間のトランスレーショナルリサーチのパートナーシップは、市場シェアを拡大しています。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

バイオテクノロジーおよび製薬産業の堅調な成長、高度なヘルスケアインフラ、および高い研究開発投資により、北米は遺伝子合成市場で最大の市場シェア39.5%を占める主要地域となっています。主要な市場参加者の関与が、このリーダーシップをさらに強化しています。また、継続的に成長する市場は、革新的な治療法に向けたこの地域の強力な規制枠組みによって支えられており、米国保健福祉省高等研究計画局(ARPA-H)などの政府支援によって補完されています。さらに、医療の個別化から農業バイオテクノロジーに至るまで、幅広い用途で遺伝子合成が利用されていることが、北米を市場リーダーにしています。

地域別主要調査結果:

米国の遺伝子合成市場分析

米国の遺伝子合成市場も、バイオテクノロジーとゲノミクスの急速な進歩により、大幅に成長しています。需要を促進するもう一つの要因は、個別化医療への関心の高まりです。調査によると、米国では69%の人々がこのアプローチの開発に関心を寄せています。その結果、遺伝子疾患や癌などの遺伝性疾患に対する遺伝子特異的治療を求める顧客の間で、遺伝子治療に対する需要が高まっています。米国には大手企業や研究機関が最先端の研究を展開する活気のあるバイオテクノロジー産業があり、その研究には遺伝子合成サービスが大きく活用されています。また、CRISPRなどの遺伝子編集技術の利用拡大も市場の成長に貢献しています。政府からの資金援助やその他の支援体制は、遺伝子合成の開発環境をさらに強化しています。また、遺伝性疾患の発生率の高さと新たな治療法の必要性は、研究や診療所での遺伝子合成の成長を促進しています。医療インフラが発達し、有能な人材が豊富であることから、米国は遺伝子合成のグローバル市場で依然としてトップを走っており、個別化医療や遺伝子研究のリーダーとなる可能性を秘めています。

欧州の遺伝子合成市場分析

欧州の遺伝子合成市場は、技術の進歩、遺伝子研究への投資の増加、そして個別化医療への需要の高まりにより成長しています。欧州市場は、遺伝子合成技術の進歩を推進する学術機関やバイオテクノロジー企業の存在により、強化されています。遺伝子治療への需要の高まりは、欧州におけるがんの増加により加速しています。新規がん患者数は2020年から2.3%増加し、2022年には274万人に達しました。欧州委員会の欧州がん情報システムによる推計によると、がん関連の死亡者数も同期間に2.4%増加しました。このような統計から、遺伝子合成に大きく依存する遺伝子治療や精密医療などの革新的な治療ソリューションがますます重要になっています。CRISPR などの他の重要な遺伝子編集技術は、研究および臨床応用の両方で広く採用されつつあります。欧州の厳格な規制環境は、遺伝子ベースの治療法の開発に関する明確なガイドラインを確立し、安全かつ効果的なプロセスを促進しています。さらに、官民パートナーシップが市場を活性化し、遺伝子合成アプリケーションの素晴らしいパイプラインを生み出しています。標的療法と再生医療分野の需要が、欧州の遺伝子合成市場に大きな成長機会をもたらすことが期待されています。

アジア太平洋地域の遺伝子合成市場分析

アジア太平洋地域の遺伝子合成市場は、バイオテクノロジーの進歩と個別化医療への需要の高まりにより、力強い成長を遂げています。インドの医薬品市場は2024年に613.6億米ドルに達し、同地域のヘルスケアセクターの拡大を浮き彫りにしています。この成長は、オーダーメイド治療や遺伝子治療のニーズの高まりとともに、遺伝子合成技術の採用を促進しています。中国やインドなどの国々は研究開発(R&D)に多額の投資を行っており、これが遺伝子合成能力の向上につながっています。遺伝性疾患の増加と、CRISPRのような遺伝子編集技術に対する需要の高まりも、市場の成長を後押ししています。さらに、医療インフラの改善を目指す政府の取り組みや遺伝子研究に対する意識の高まりも、アジア太平洋地域における遺伝子合成市場にとって好ましい状況を生み出しています。この傾向は、この地域におけるバイオテクノロジーの革新が加速し、遺伝子合成ソリューションの需要がさらに高まるにつれ、今後も継続すると予想されます。

ラテンアメリカ遺伝子合成市場分析

ラテンアメリカにおける遺伝子合成市場は、遺伝子療法や個別化医療に対する需要の高まりを背景に成長しています。業界レポートによると、主に遺伝性疾患である希少疾患は、個々の患者数は少ないものの、全体では世界で約3億5,000万人、そのうちラテンアメリカでは4,000万~5,000万人が罹患していると推定されています。 希少疾患の患者数の増加に伴い、先進的な遺伝子研究や治療の必要性が高まっており、遺伝子合成技術にとって大きなビジネスチャンスが生まれています。 政府および民間部門によるバイオテクノロジーへの投資は着実に増加しており、この地域の遺伝子合成市場をさらに後押ししています。

中東およびアフリカの遺伝子合成市場分析

中東およびアフリカの遺伝子合成市場は、バイオテクノロジーおよびヘルスケア研究への投資の増加を背景に拡大しています。例えば、アラブ首長国連邦(UAE)では、自己申告による慢性疾患の有病率は23.0%に達しており、肥満(12.5%)、糖尿病(4.2%)、喘息/アレルギー(3.2%)が最も多く見られる疾患であることが、PubMed Centralの調査で明らかになっています。これらの健康上の課題は、遺伝子治療と個別化医療に対する需要を押し上げており、いずれも遺伝子合成技術に依存しています。さらに、政府による支援の増加とグローバルなバイオテクノロジー企業との連携により、市場拡大に有利な条件が整いつつあります。この地域では、遺伝子合成の用途が大幅に拡大する見通しです。

競合状況

遺伝子合成市場の主要企業は、バイオテクノロジー、製薬、研究の各分野における需要の高まりに応えるべく、イノベーションを主導し、能力の拡大に努めています。各社は、合成精度の向上、コスト削減、納期の短縮を目指し、研究開発(R&D)に多額の投資を行っています。また、遺伝子設計と組み立てプロセスの最適化を目指し、自動化、AI、機械学習をプラットフォームに統合しています。また、戦略的な提携やパートナーシップも重要な焦点となっており、各社は専門知識の統合や新興市場への参入、サービス提供の拡大を実現しています。 複数の企業は、合成生物学、遺伝子編集、ワクチン開発などの応用をサポートするために、ハイスループットで費用対効果の高い合成技術の開発を重視しています。 さらに、大手企業は、遺伝子合成、クローニング、抗体工学や経路解析などの下流応用を含むエンドツーエンドソリューションの提供に注力しています。

このレポートでは、遺伝子合成市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

ATUM

Boster Biological Technology

Eurofins Genomics

Genewiz Inc. (Azenta Life Sciences)

Genscript Biotech Corp.

Integrated DNA Technologies Inc.

Merck KGaA

OriGene Technologies Inc.

ProMab Biotechnologies Inc.

ProteoGenix Inc

Thermo Fisher Scientific Inc.

Twist Bioscience

最新ニュースと動向:

2024年10月: Twist BioscienceはXOMA Royaltyと1500万ドルのロイヤリティ契約を締結し、既存のバイオ医薬品提携から得られる将来のマイルストーンおよびロイヤリティ支払いの50%をXOMAに付与しました。 Twistは、合成生物学、NGS、およびデータストレージを除く、その他の収益と将来の契約に関する権利をすべて保持します。 TwistのシリコンベースのDNA合成プラットフォームは、ヘルスケア、農業、研究における遺伝子生産を進歩させ、バイオ医薬品および遺伝子合成の革新における成長を支えています。

2024年9月:Center for Health Securityは、合成核酸の意図的な悪用を防止し、米国における安全な科学研究の実践を支援することを目的とした連邦政府の新たな枠組みに、核酸合成のプロバイダー、メーカー、顧客が準拠することを支援する新しいオンラインプラットフォーム「Gene Synthesis Screening Information Hub」を発表した。

2024年5月:Integrated DNA Technologies (IDT) は、アイオワ州コーラルビルに25,000平方フィートの新たな施設を建設し、合成生物学事業を拡大した。この施設はIDTの合成生物学の面積を2倍にし、第2四半期後半までに予定されている迅速な遺伝子合成の提供を含む遺伝子合成能力を強化する。IDTの本社近くに位置するこの施設には、研究室スペース、オフィス、および無駄のないエネルギー効率の高い運用を目的としたリソースが含まれている。

2023年12月:Evonetix Ltd.は、半導体規模の遺伝子合成技術の進歩を目指し、Analog Devices, Inc. (ADI)と共同開発および商業供給契約を締結した。この提携は、遺伝子長DNAを3日で生産できるチップベースの遺伝子ファウンドリを開発することで、DNA合成の限界に対処することを目的としていた。この技術革新は、抗体やワクチンなどの生物製剤の設計・構築・テストサイクルを加速し、遺伝子導入の生産性を向上させることを目的としていた。

2022年12月:ベンガルールを拠点とするゲノム企業バーコード・バイオサイエンシズ(BBS)は、人工遺伝子の社内合成に成功し、インドで初めて商業規模での遺伝子合成の全工程を開始したバイオテクノロジー企業となった。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の遺伝子合成市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の遺伝子合成市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の遺伝子合成市場 – 手法別内訳

6.1 固相合成

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 チップベース合成

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年

6.3 PCRベースの酵素合成

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場区分

6.3.4 市場予測(2025年~2033年)

6.4 手法別の魅力的な投資提案

7 世界の遺伝子合成市場 – サービス別内訳

7.1 抗体DNA合成

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年)

7.2 ウイルスDNA合成

7.2.1 概要

7.2.2 市場の歴史と現在の動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 その他

7.3.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.2 市場予測(2025年~2033年)

7.4 サービス別魅力的な投資提案

8 世界の遺伝子合成市場 – 用途別内訳

8.1 遺伝子および細胞療法の開発

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 ワクチン開発

8.2.1 概要

8.2.2 市場の推移と予測(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年

8.3 疾病診断

8.3.1 概要

8.3.2 市場の推移と予測(2019年~2024年

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年

8.4 その他

8.4.1 市場の歴史と現在の動向(2019年~2024年

8.4.2 市場予測(2025年~2033年

8.5 用途別投資魅力度

9 世界の遺伝子合成市場 – 用途別内訳

9.1 バイオテクノロジーおよび製薬企業

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年

9.2 学術および政府研究機関

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年)

9.3 医薬品開発業務受託機関

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.3 市場区分

9.3.4 市場予測(2025年~2033年)

9.3 用途別投資提案

10 世界の遺伝子合成市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 歴史的および現在の市場動向(2019年~2024年)

10.1.1.3 方法別市場内訳

10.1.1.4 サービス別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 最終用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測(2025年~2033年

10.1.2 カナダ

10.1.2.1 市場成長要因

10.1.2.2 歴史的および現在の市場動向(2019年~2024年

10.1.2.3 方法別市場内訳

10.1.2.4 サービス別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 最終用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測(2025年~2033年

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 歴史的および現在の市場動向(2019年~2024年

10.2.1.3 方法別市場内訳

10.2.1.4 サービス別市場規模

10.2.1.5 用途別市場規模

10.2.1.6 最終用途別市場規模

10.2.1.7 主要企業

10.2.1.8 市場予測(2025年~2033年)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.2.3 方法別の市場内訳

10.2.2.4 サービス別の市場内訳

10.2.2.5 用途別の市場内訳

10.2.2.6 最終用途別の市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測(2025年~2033年)

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 歴史的および現在の市場動向(2019年~2024年

10.2.3.3 方法別市場内訳

10.2.3.4 サービス別市場規模

10.2.3.5 用途別市場規模

10.2.3.6 最終用途別市場規模

10.2.3.7 主要企業

10.2.3.8 市場予測(2025年~2033年

10.2.4 イタリア

10.2.4.1 市場推進要因

10.2.4.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.4.3 方法別の市場内訳

10.2.4.4 サービス別の市場内訳

10.2.4.5 用途別の市場内訳

10.2.4.6 最終用途別の市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測(2025年~2033年)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

10.2.5.3 方法別市場内訳

10.2.5.4 サービス別市場内訳

10.2.5.5 用途別市場規模推移

10.2.5.6 最終用途別市場規模推移

10.2.5.7 主要企業

10.2.5.8 市場予測(2025年~2033年

10.2.6 その他

10.2.6.1 歴史的および現在の市場動向(2019年~2024年)

10.2.6.2 市場予測(2025年~2033年)

10.3 アジア太平洋地域

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

10.3.1.3 方法別の市場内訳

10.3.1.4 サービス別市場規模

10.3.1.5 用途別市場規模

10.3.1.6 最終用途別市場規模

10.3.1.7 主要企業

10.3.1.8 市場予測(2025年~2033年)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.2.3 方法タイプ別の市場内訳

10.3.2.4 サービス別の市場内訳

10.3.2.5 用途別の市場内訳

10.3.2.6 最終用途別の市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測(2025年~2033年)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.3.3 方法別市場内訳

10.3.3.4 サービス別市場内訳

10.3.3.5 用途別市場規模推移

10.3.3.6 最終用途別市場規模推移

10.3.3.7 主要企業

10.3.3.8 市場予測(2025~2033年

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.4.3 方法別の市場内訳

10.3.4.4 サービス別の市場内訳

10.3.4.5 用途別の市場内訳

10.3.4.6 最終用途別の市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測(2025年~2033年)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去の市場動向および現在の市場動向(2019年~2024年

10.3.5.3 方法別市場内訳

10.3.5.4 サービス別市場内訳

10.3.5.5 用途別市場規模推移

10.3.5.6 最終用途別市場規模推移

10.3.5.7 主要企業

10.3.5.8 市場予測(2025年~2033年

10.3.6 インドネシア

10.3.6.1 市場推進要因

10.3.6.2 過去の市場動向と現在の市場動向(2019年~2024年

10.3.6.3 方法別の市場内訳

10.3.6.4 サービス別の市場内訳

10.3.6.5 用途別の市場内訳

10.3.6.6 最終用途別の市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測(2025年~2033年)

10.3.7 その他

10.3.7.1 歴史的および現在の市場動向(2019年~2024年)

10.3.7.2 市場予測(2025年~2033年)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年

10.4.1.3 方法別市場内訳

10.4.1.4 サービス別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 エンドユース別市場

10.4.1.7 主要企業

10.4.1.8 市場予測(2025年~2033年

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 歴史的および現在の市場動向(2019年~2024年

10.4.2.3 方法別の市場内訳

10.4.2.4 サービス別の市場内訳

10.4.2.5 用途別の市場内訳

10.4.2.6 最終用途別の市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測(2025年~2033年)

10.4.3 その他

10.4.3.1 歴史的および現在の市場動向(2019年~2024年)

10.4.3.2 市場予測(2025年~2033年)

10.5 中東およびアフリカ

10.5.1.1 市場推進要因

10.5.1.2 歴史的および現在の市場動向(2019年~2024年)

10.5.1.3 方法別市場内訳

10.5.1.4 サービス別市場内訳

10.5.1.5 用途別市場内訳

10.5.1.6 最終用途別市場内訳

10.5.1.7 国別市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測(2025年~2033年

10.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7159