市場概要

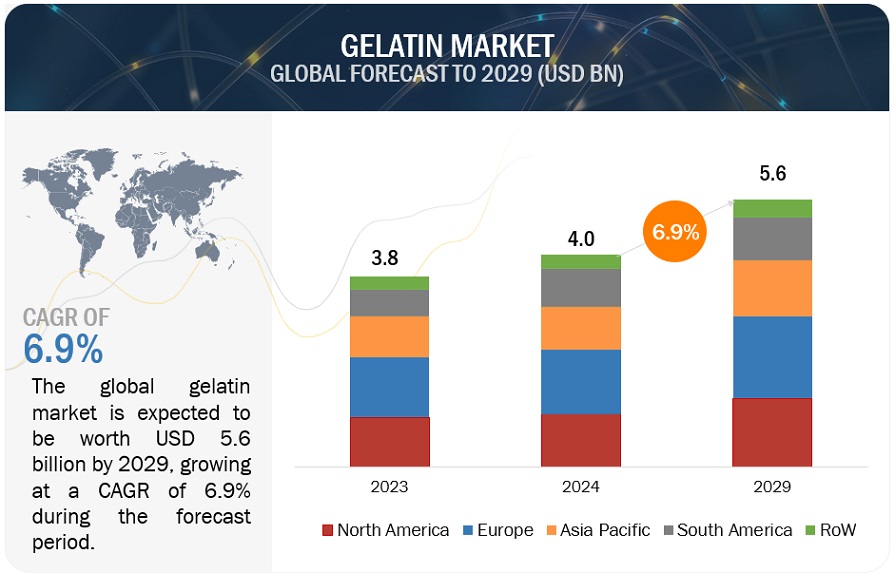

ゼラチン市場は2024年に40億米ドルと推定され、年平均成長率6.9%で成長し、2029年には56億米ドルに達すると予測されている。 医薬品グレードのゼラチンは、ゼラチン市場の成長を促す主要な要因の一つである。Tessenderlo GroupやGelita AGなどの主要企業は、技術革新と市場での地位を支えるために研究開発に大きく依存している。2022年5月、Rousselotはワクチンと創傷治癒のためのエンドトキシン制御ゼラチン、Quali-Pure HGP 2000を発売した。2021年、RousselotはX-Pure GelDATで精製された医薬品グレードの改質ゼラチンの製品範囲を拡大した。食品・飲料、医薬品、化粧品など幅広い用途に使用できるため、成長している。コラーゲン由来のタンパク質であるゼラチンは、増粘剤、安定剤、ゲル化剤としての用途があり、カプセルや錠剤などの医薬用途に使用されている。化粧品への応用は、皮膜形成性と保湿性により実現されている。製造方法の技術的進歩や代替ゼラチンの開発が、食用や倫理的な目的から市場を成長させている。

推進要因 生物医学用途でのゼラチン使用の増加

ゼラチンは、冠状動脈性心疾患、リウマチ性心疾患、心筋梗塞などで失われた血管を補う血管細胞の足場として機能する。また、ML後の心臓組織の修復に使用される成長因子や細胞のキャリアとしても使用される。また、ゼラチンは人間の皮膚に適合するため、重篤な火傷や糖尿病性足潰瘍、静脈性下腿潰瘍などの慢性創傷のドレッシング材としても使用されている。この性質は、創傷被覆用の亜鉛ペースト結合剤に使用するには十分である。ゼラチンを主成分とする血液凝固スポンジは、胸部手術による傷の治癒に有効であるという利点があり、ゼラチンインプラントが徐々に再吸収する際に、胸膜や線維組織などの再生組織が増殖するため、胸腔鏡手術、胸腔形成術、胸膜外手術による胸膜の欠損の修復に使用される。ゼラチンスポンジは、外科手術や歯科手術に使用されることが知られており、さらに、血液が失われた場合には、血漿の代用として使用することもできる。慢性疾患の増加の結果、ゼラチンベースの製品の需要が増えるだろう。

現在、皮膚の創傷治癒を促進するための注射用ゼラチンハイドロゲルの研究が進められている。これらのハイドロゲルは湿潤な治癒環境を維持し、創傷を乾燥から保護するため、冷却効果と組織への非粘着性によって患者に快適さをもたらす。CVD罹患率の増加、臓器提供者の減少、心臓置換術後の免疫合併症の可能性は、組織工学と再生医療を用いた革新的な心臓修復ソリューションへの関心を刺激するかもしれない。このため、これらの用途におけるゼラチンの需要がさらに増加する可能性が高い。

抑制: 文化的制約

ゼラチンは多くの食品、医薬品、栄養補助食品産業に応用されている。ゼラチンは、ハードカプセルやソフトカプセルの材料として、またタンパク質補助食品として、非常に多くの食品に含まれる重要な成分のひとつである。ゼラチンの原料は、牛、豚、魚、鶏の骨、皮、ひづめから得られる動物性コラーゲンである。そのため、動物性食品を避ける食事制限のある人々にとっては問題となる。例えば、中東やイスラム文化圏では豚肉やその派生物はタブー視されている。したがって、牛由来でハラル認証のついたゼラチンの需要が現地にはあるだろう。したがって、これらの地域では豚由来のゼラチン需要はゼロに近い。同様に、ヒンズー教徒が牛製品を使用することが文化的にタブーとされているインドでは、豚由来のゼラチンが広く使用される傾向にある。さらに、ユダヤ教徒はユダヤ教の戒律で豚肉の摂取を禁じているため、コーシャ認証の製品も求められている。こうした文化的・地域的要因は、ゼラチン市場の成長にとって障壁となりうる。

機会: ライフスタイルと食習慣の変化

ライフスタイルの変化、食習慣の変化、西洋的な食生活の嗜好の採用は、食品における機能性成分の需要を煽り、発展途上経済圏の成長促進に大きく寄与している。アジア太平洋、南アフリカ、中東、南米、東欧地域は、ゼラチン市場に大きなチャンスをもたらしている。例えば、2022年10月、PB Leiner社は同社のgelwoRx Dsolve医薬品ポートフォリオに3つの新製品-Dsolve B、Dsolve P、Dsolve XTRA-を追加した。一方、Dsolve Pは豚皮から、Dsolve Bは牛皮から供給され、低架橋とソフトカプセルでの超高速溶解を実現している。一方、牛骨由来の「Dsolve XTRA」は、前2製品を上回る超高性能を実現している。さらに2020年12月、ゲリータAGはトルコのゼラチン製造会社セレル社の株式の65%を取得した。このような合弁事業は、イスラム諸国だけでなくアジアの大部分からも要望の高いハラル牛ゼラチンを中心としたゼラチンの需要増に応えることに貢献する。

課題:動物由来疾患

医薬品用ゼラチン市場は動物由来製品に依存しているため、世界中で動物が媒介する様々な疾病の発生率の高さから生じる重大なリスクに直面している。口蹄疫がその好例で、感染経路が非常に速く、牛に感染する感染症である。口蹄疫は感染経路が非常に速く、牛に感染する。2001年に英国で発生した口蹄疫では、600万頭以上の牛と羊が淘汰された。同様に、牛から人へ感染するBSE(牛海綿状脳症)の発生も、牛由来製品の取り扱いに関して厳しい法規制を余儀なくさせた。

2018年8月、中国では伝染性の強い出血性疾患であるASFの最初の発生が報告され、2019年には1億2,000万~1億8,000万頭近い豚(国内の豚のおよそ40~50%)が死亡した。この甚大な損失は、原材料の供給不足により、ゼラチンの価格に大きな影響を及ぼし、2019年初頭のキログラム当たり5.30~5.90米ドルから、2019年9月には7.60~8.20米ドルまで上昇した。

2022年3月現在、ASFはインドのミゾラム州で33,000頭以上の豚を殺処分しており、2021年の発生でおよそ800万米ドル相当以上の損失をもたらしている。この出来事により、さらなる拡大を防ぐために10,910頭の豚の淘汰が必要となり、2020年8月から2022年1月までの約17ヶ月間、近隣の州や国からの豚の輸入が禁止された。このアウトブレイクにより豚の原材料が不足し、生産に直接打撃を与えている。このようなアウトブレイクは、原材料の価格上昇と品不足を継続すると予想され、消費者は代替の植物由来製品に目を向けるが、これは市場成長への課題となっている。

用途別では、医薬品部門が調査期間中に大きなCAGRで成長すると推定される。

消費者はますます健康的で栄養価の高い医薬品グレードの製品に目を向けるようになっている。用途におけるゼラチンは、主にハードジェルカプセル、ソフトジェルカプセル、スポンジ剤の形で使用される。ハードゼラチンカプセルには、医薬品用途に信頼できる選択肢となるいくつかの利点がある。内容物を確実に封じ込め、安定した性能を発揮します。主な利点としては、薬物の迅速な放出、成分の均質な混合、薬物の酸化につながる酸素からの防止などが挙げられる。もう一つの利点は、ハードゼラチンカプセルはソフトゼラチンカプセルに比べ、複雑な機械や特別な成分を必要としないため、コストが低いことである。

カプセル剤形に対する需要が増加傾向にあることから、バイオ医薬品からの関心が高まり、ハードカプセル・セグメントは成長する可能性が高い。例えば、2022年5月、LonzaはCapsugel製品ラインを拡張し、TiO2フリーの白色ハードゼラチンカプセルを発表した。

ゼラチン市場のタイプAは、予測期間中に最も大きなCAGRを記録すると予測されている。

A型ゼラチンは、皮膚コラーゲンの線維パターンを再構築するための3Dマトリックスとして提案され、評価されている。したがって、細胞ベースのゼラチンは、非常に広い市場で使用される皮膚ドレッシングを開発した。その結果、A型ゼラチンは、医療機器、医薬品、化粧品産業など、世界的にさまざまな産業で最も幅広い用途に使用されている。このため、主要企業はこのカテゴリーで幅広い製品を開発している。製薬業界では、A型ゼラチンはナノスフェア、ナノ粒子、マイクロスフェアに再開発され、薬物送達キャリアとして使用される。市場の主要プレーヤーは、ダーリング・インジェディエンツ社、米国、シマテーゼ社で、A型ゼラチンの世界的な普及に貢献している。例えば、2023年3月、Symrise社は、「Beauty from Within」の主要成分の1つとしてA型ゼラチンを強調したダイアナ食品バイオ活性剤の新シリーズを発表した。つまり、投資が増加し、新しい製品が発売されるにつれて、A型ゼラチンの需要は栄養・健康製品から増加し続けるということである。

アジア太平洋地域は2024年から2029年の間に急成長すると予想されている。

アジア太平洋地域では、製薬業界からの需要の高まりと消費者の嗜好の変化により、ゼラチンの需要が伸びている。Torreyaの調査によると、中国の製薬業界は、政府のコスト管理、高齢化、可処分所得の上昇に牽引され、2017年から2030年の間に230%増加すると予測されている。同地域における医薬品用ゼラチンの需要増加は、中国の医薬品生産が独立しており、規制政策が依然としてダイナミックであるという事実によっても説明される。ゼラチンの消費国としては、中国、インド、日本が挙げられるが、これは主に人口規模が大きいことと、ゼラチンを強化・安定化剤として使用する機能性食品やコンビニエンス食品など、従来とは異なるタイプの食品の消費によるものである。

主要企業

主な市場プレーヤーには、Darling Ingredients社(米国)、Tessenderlo Group社(ベルギー)、GELITA AG社(ドイツ)、新田ゼラチン株式会社(日本)、Lapi Gelatine S.p.a.社(イタリア)、India Gelatine & Chemicals Ltd. (インド)、Narmada Gelatine & Chemicals Ltd. (インド)、Darling Ingredients社(米国)、Tessenderlo Group社(ベルギー)、Gelita AG社(ドイツ)、Nitta Gelatin Inc. (インド)、Narmada Gelatines Limited(インド)、Nippi. 日本)、Weishardt(フランス)、Trobas Gelatine B.V.(オランダ)、Sterling Biotech Ltd(インド)、Roxlor(米国)、Suheung(韓国)、Ewald-Gelatin GmbH(ドイツ)、Geltech Co.

その他、Gelken社(中国)、Kenney & Ross Limited社(カナダ)、Jellice Gelatin & Collagen社(オランダ)、Athos Collagen Pvt. Ltd社(インド)、ITALGEL S.p.a.社(イタリア)、Foodmate Co.Ltd社(中国)、Xushang Gelatin Co.Ltd社(中国)、ElNasr4Gelatin社(サウジアラビア)、Boom Gelatin社(中国)、Baotou Dongbao Bio-Tech Co. (Ltd.(中国)である。

同市場におけるこれらの企業は、契約や提携を通じて存在感を高めることに注力している。これらの企業は、北米、アジア太平洋、ヨーロッパで強い存在感を示している。また、これらの地域に強力な流通網とともに製造施設を有している。

この調査レポートは、ゼラチン市場を供給源、タイプ、機能と用途、地域に基づいて分類している。

ゼラチン市場

供給源別

牛

豚

海洋

家禽

その他

用途別

食品・飲料

菓子・ベーカリー製品

飲料

乳製品

肉製品

その他食品

医薬品

健康・栄養

化粧品・パーソナルケア製品

飼料

タイプ別

タイプA

タイプB

機能別

増粘剤

安定剤

ゲル化剤

その他の機能

地域別

北米

ヨーロッパ

アジア太平洋

南米

その他の地域

2023年3月、Darling Ingredientsは、ゼラチンとコラーゲンの大手生産者であるGeloex社(ブラジル)を約12億米ドルで買収することを決定した。この買収により、ダーリングのゼラチンとコラーゲンの生産能力は毎年46,000トンに増加し、2023年のEBITDAは7,500万米ドルになると予測されている。世界に17の施設を持つダーリングの健康ブランドRousselotは、健康と栄養部門をターゲットとした、多様な供給源からのゼラチンとコラーゲン製品の主要サプライヤーとしての役割を果たしている。

2022年1月、RousselotとTBIは、ゼラチンをベースとした治療法の開発と臨床環境におけるその応用のために協力する。このパートナーシップの間、Rousselotは同研究所の研究と臨床試験におけるゼラチンの挙動に関する洞察を共有し、X-Pure GelMAを含むX-Pure修飾ゼラチンをTBIに供給した。

2022年11月、テッセンデロ・グループの子会社であるPBライナーは、外食産業向けに開発された食感改良ゼラチン溶液「TEXTURA Tempo Ready」を発表した。小袋入りで、厳選された卸売業者を通じてシェフに販売される。この製品は風味が強く、口当たりが改善され、時間が経っても安定性が高い。

2022年10月、PBライナーはgelwoRx Dsolve医薬品ラインを3つの新製品で拡大した: Dsolve B、Dsolve P、Dsolve XTRAである。Dsolve P(豚皮由来)とDsolve B(牛皮由来)は、架橋を最小限に抑え、ソフトカプセルの迅速な溶解を保証するよう特別に設計されている。ディゾルブXTRA(牛骨由来)は、ディゾルブ、ディゾルブP、ディゾルブBを凌駕すると期待されている。

2021年12月、Lapi Gelatineは工業用ゼラチン部門を強化するため、スペインを拠点とするJunca Gelatines社を買収した。この買収は、成長機会をサポートすることで、ゼラチン市場におけるラピの地位を強化した。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 市場セグメンテーション

1.4 考慮した年

1.5 通貨

1.6 単位

1.7 利害関係者

1.8 変化のまとめ

2 調査方法 (ページ – 30)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次プロファイルの内訳

2.1.2.3 業界専門家による主な洞察

2.2 市場規模の推定

2.2.1 トップダウンアプローチ

2.2.2 サプライサイド分析

2.2.3 ボトムアップアプローチ(需要サイド)

2.3 データの三角測量

2.4 調査の前提

2.4.1 調査の前提

2.5 限界とリスク評価

3 エグゼクティブサマリー (ページ数 – 39)

4 PREMIUM INSIGHTS(ページ番号 – 44)

4.1 ゼラチン市場におけるプレーヤーにとっての魅力的な機会

4.2 ヨーロッパのゼラチン市場:タイプ別、国別

4.3 ゼラチン市場:タイプ別

4.4 ゼラチン市場:供給源別

4.5 ゼラチン市場:機能別

4.6 ゼラチン市場:用途別

4.7 ゼラチン市場:タイプ別、地域別

4.8 ゼラチン市場:地域別スナップショット

5 市場概観(ページ番号 – 49)

5.1 はじめに

5.2 マクロ経済指標

5.2.1 ゼラチンの貿易機会の増加

5.2.2 世界的な人口増加に伴うゼラチンに対する食欲の高まり

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.1.1 機能性食品および簡便性食品に対する需要の高まり

5.3.1.2 製薬業界におけるゼラチンの用途の増加

5.3.1.3 医療・生物医学用途でのゼラチン利用の増加

5.3.1.4 天然素材への需要の高まり

5.3.2 抑制要因

5.3.2.1 代替製品の入手可能性

5.3.2.2 文化的制約による限定的な受容

5.3.3 機会

5.3.3.1 強化菓子やスポーツ栄養製品におけるゼラチンの使用

5.3.3.2 ライフスタイル、食習慣の変化、新興国における急速な工業化

5.3.4 課題

5.3.4.1 ゼラチンの抽出・加工技術の不足

5.3.4.2 動物由来疾患の増加

5.4 食品・飲料原料/添加物に対する遺伝子AIの影響

5.4.1 導入

5.4.2 食品・飲料原料/添加物における遺伝子AIの利用

5.4.3 ケーススタディ分析

5.4.3.1 Kerry Trendspotterはリアルタイムのソーシャルメディアデータを分析することで、新たな素材とフレーバーのトレンドの正確な特定と予測を可能にした。

5.4.3.2 ジボダン(スイス)は、膨大な消費者データを実用的な洞察に変換する高度なデジタルツールを開発した。

5.4.3.3 International Flavors & Fragrances Inc.(米国)はSalus Optima(英国)と提携し、パーソナライズされた栄養プラットフォームを構築した。

5.4.3.4 食品・飲料業界の課題を解決するAIとクラウド技術

5.4.4 AIがゼラチン市場に与える影響

5.4.5 遺伝子AIが隣接エコシステムに与える影響

6 業界の動向(ページ数 – 63)

6.1 導入

6.2 サプライチェーン分析

6.3 バリューチェーン分析

6.3.1 研究と製品開発

6.3.2 調達

6.3.3 生産・加工

6.3.4 包装・保管

6.3.5 流通、販売、マーケティング

6.4 貿易分析

6.4.1 ゼラチンの輸入シナリオ、2019-2023年(米ドル)

6.4.2 ゼラチンの輸出シナリオ、2019-2023年(米ドル)

6.5 技術分析

6.5.1 主要技術

6.5.1.1 ゼラチン抽出におけるグリーン技術の応用

6.5.1.2 超音波アシスト抽出

6.5.2 補足技術

6.5.2.1 ゼラチンベースの注射用ハイドロゲル

6.5.3 隣接技術

6.5.3.1 コラーゲンベースの注射用ハイドロゲル

6.6 価格分析

6.6.1 平均販売価格動向(地域別、2020-2023年

6.6.2 平均販売価格動向、供給元別、2020-2023年

6.6.3 主要企業の平均販売価格動向(供給元別

6.7 エコシステム/市場マップ

6.7.1 需要サイド

6.7.2 供給サイド

6.8 顧客のビジネスに影響を与えるトレンド/混乱

6.8.1 顧客ビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.1 2024-2025年の主要会議・イベント

6.11 規制情勢

6.11.1 規制当局、機関、その他の組織

6.11.2 規制の枠組み

6.11.2.1 北米

6.11.2.1.1 米国

6.11.2.2 欧州

6.11.2.3 アジア太平洋

6.12 ポーターの5つの力分析

6.12.1 新規参入の脅威

6.12.2 代替品の脅威

6.12.3 供給者の交渉力

6.12.4 買い手の交渉力

6.12.5 競合の激しさ

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

6.13.2 購買基準

6.14 ケーススタディ分析

6.14.1 ニッタゼラチンはスターチレス・グミ製品の需要増に対応するためにザクトセットを開発した。

6.14.2 パーフェクト・デイのスターリング・バイオテック買収は市場提供の拡大に貢献した

6.15 ゼラチンに代わる新たな供給源

6.15.1 寒天

6.15.2 カラギーナン

6.15.3 ローカストビーンガム

6.15.4 その他の植物原料

6.16 投資と資金調達のシナリオ

7 ジェラチン市場, タイプ別 (ページ – 90)

7.1 はじめに

7.2 タイプA

7.2.1 高栄養成分がタイプAのゼラチン利用を促進する

7.3 タイプB

7.3.1 豊富な原材料がタイプBのゼラチン製造を促進する

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: