市場概要

燃料電池自動車の世界市場規模は2022年に14億5,000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)52.5%で成長すると予測されている。人口の急増により汚染レベルが上昇し、炭素排出を効果的に抑制するためにクリーン燃料やグリーン技術へとトレンドがシフトしている。これは近年のFCV需要に好影響を与えている。従来の燃料自動車から環境にやさしい自動車への転換は、最近FCVの需要を加速させている。厳しい環境法、クリーン燃料に対する奨励金や補助金、内燃エンジン車からの有害ガス排出など、その他の要因も予測期間を通じて市場成長の原動力となっている。さらに、自動車の排出ガスに関する意識の高まりにより、メーカーは代替パワートレインを設計するようになり、市場の発展が加速している。

COVID-19の発生はエコシステム全体を停止させ、革命的な自動車の開発と販売を世界中で禁止した。燃料電池自動車は、繁栄を続ける前に封鎖が解除されるまで停止しなければならず、製造業務に影響を与えた。その結果、自動車生産の生産量を調整しなければならず、最終納期が遅れ、収益が減少した。

自動車業界は、多額の投資を行い、常に資金を必要とすることで知られている。パンデミック初期の数ヵ月間は、生産停止と需要減少を招き、燃料電池車メーカーや自動車用燃料電池メーカーに悪影響を及ぼした。しかし、パンデミックが沈静化すると、収益と投資のためのキャッシュフローが再開した。資金繰りが安定したことで、自動車の生産が加速し始めた。このため、自動車用燃料電池メーカーは研究・開発・試験事業を再開し、市場成長にプラスの影響を与えた。

燃料電池自動車市場は、まだ初期の開発・成長段階にある。多くの技術が試験段階にあり、トヨタ自動車、本田技研工業、現代自動車グループの自動車が一部の地域で走っている。BMW AGやアウディなどの欧州メーカーは、初期のプロトタイプをベースに燃料電池車を開発し、数年後に発売する予定だ。他の多くの企業もBMWやアウディの足跡を追っている。

例えば、2022年5月、ルノーは水素燃料電池を搭載したSUVのプロトタイプを製造した。このSUV「シーニック・ビジョン」は、16kWの燃料電池を搭載し、充電なしで航続距離を800kmまで伸ばす計画だった。軽量バッテリーとその他の優れた機能により、同社は従来の電気自動車モデルと比較して二酸化炭素排出量を75%削減することを目指した。しかし、このフランスの自動車メーカーのモデルは、2030年と2032年までには発売されない。同社は2024年までに完全な電気自動車を発売する予定だ。

水素燃料電池車は、効率を高めるために大型商用車にも用途を広げている。例えば、排出ガスゼロの水素燃料電池搭載商用車の世界的大手企業であるハイゾン・モータース社は、2021年7月に、商用車の製造コストと重量を削減できる水素貯蔵システム技術の開発を発表した。この新技術はまだ特許を取得しておらず、製造部品点数を75%、システム重量を43%、システム貯蔵コストを52%削減できる可能性がある。この技術は、5本の水素ボンベを同時に貯蔵できるシングルラックシステムをベースに、システムの金属印刷に軽量複合材を使用する。この車載貯蔵システム技術の開発は、Hyzon Motors Inc.の欧州部門と米国部門の協力によるものです。コストと二酸化炭素排出量を削減するこれらの技術開発は、水素燃料電池技術を将来の自動車生産の主要動力源として統合する試みである。

燃料電池自動車は高価で、場所によっては水素のコスト(キロ当たり)が高く、市場の成長を抑制している。さらに、世界中の地域でガソリンスタンドの数が制限されているか、不十分である。水素燃料電池の化学的属性に起因する、懐疑的な流通網、感電の恐れ、可燃性によって、業界の進歩は制限され、市場の成長を制限している。水素燃料電池自動車の製造コストは従来型自動車より高い。製造コストとアフターマーケット・サービスのコストは、標準的な自動車に比べて総所有コストを大幅に増加させる。それとは別に、普及しつつあるバッテリー式電気自動車やプラグイン・ハイブリッド式電気自動車との競争に直面し、市場の成長を制限している。

アジア太平洋地域が市場を支配し、2022年には66.3%という最大の売上シェアを占めた。韓国や日本などの国々での自動車販売の急増が、この地域の乗用車市場成長の主な要因である。さらに、日本では燃料電池自動車の使用に対する政府の取り組みや、自動車購入に対する補助金を通じた消費者への支援が、この地域の市場成長を後押ししている。例えば、中国の発展改革委員会は2021年11月、港湾輸送、バス、都市間物流向けに2025年までに5,000台の水素燃料電池自動車を製造するよう指令を出した。このように、自動車セクターにおけるクリーンエネルギーの活況は、予測期間中の燃料電池自動車の成長を促進すると予想される。

欧州は予測期間中、最も速いCAGR 63.9%で拡大すると予想される。欧州地域の主要企業は、商用車や乗用車に燃料電池システムや燃料電池を組み込むことを継続的に推進している。例えば、2022年5月、欧州のダイムラーグループは、2030年までに電気自動車と水素燃料自動車をポートフォリオに含める計画を発表した。さらに、フランスでは公共および政府用途の商用車が大量に配備されていることが、市場の成長を後押ししている。

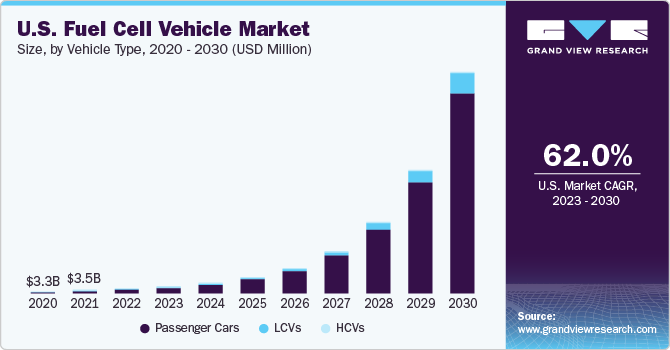

乗用車セグメントは2022年に84.7%と最大の収益シェアを占め、予測期間中最も速いCAGRで拡大すると予想される。日本や韓国などの国々で乗用車の導入が急増していることが、燃料電池車市場のセグメント成長の原動力となっている。化石燃料源の枯渇が自動車燃料の価格を押し上げている。そのため政府は、自動車の動力源として持続可能な低排出ガス源を探すよう促している。

LCVセグメントは、予測期間中にCAGR 48.6%という大幅な成長が見込まれている。小型商用車は、サプライ・チェーンの目的で使用される道具的な車両である。バッテリーの代わりに燃料電池を使用すると、電気化学エネルギーがトルクと高効率に変換される。したがって、LCVのような長距離移動車両に燃料電池を使用することは、コスト削減と効率的な移動の観点から理想的な選択である。

主要企業・市場シェア

企業は燃料電池車の研究開発に多額の投資を行っている。企業が事業拡大のためにとる成長戦略としては、いくつかのM&A、パートナーシップ、提携が予想される。例えば、BMWは2023年2月に水素で動くBMW iX5を発売した。BMW iX5のパイロット・フリートは、実証および試験目的で様々なターゲット・グループに世界中で使用される予定であった。iX5水素パイロット・フリートの発売により、BMWは持続可能で環境に優しい輸送のための革新的な選択肢を探求することに専念することを再確認した。

2022年8月、トヨタはいすゞ自動車および日野自動車との水素燃料電池トラックの合弁事業を発表した。これらのトラックは大衆市場向けに設計され、運輸業界が直面する課題を解決し、カーボンニュートラル社会の実現に貢献する。

2022年7月、スウェーデンのPowerCell社はゼロアビア社と提携し、2024年から2028年の間に航空用に最適化された(PEM)固体高分子形燃料電池スタック5,000台を開発・納入する。この提携の一環として、PowerCell社は英国に拠点を設立し、ゼロアビアの生産施設と並行して生産チームを結成した。

2022年3月、トヨタは水素を燃料とするFCEV(燃料電池電気自動車)「トヨタ ミライ」を発売した。水素燃料電池を搭載したこの車は、1回の充電で最大650kmの航続距離を実現する。

燃料電池車の主要企業

ダイムラーAG

本田技研工業株式会社

株式会社ニコラ

トヨタ自動車株式会社

ヒュンダイ・モーター・グループ

バラード・パワーシステム

ABボルボ

ゼネラルモーターズ

BMW AG

アウディ

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の燃料電池車市場レポートを車両タイプおよび地域に基づいてセグメント化しています:

車両タイプの展望(売上高、百万米ドル、2018年~2030年)

乗用車

LCV

HCV

地域別展望(売上高、百万米ドル、2018年〜2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 車両タイプ

1.1.2. 地域範囲

1.1.3. 推定と予測時期

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 自動車タイプの展望

2.2.2. 地域別見通し

2.3. 競合他社の洞察

第3章. 燃料電池自動車市場の変数、動向、スコープ

3.1. 市場の系譜

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 燃料電池車市場分析ツール

3.4.1. 業界分析 – ポーターの5つの力

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済情勢

3.4.2.3. 社会情勢

3.4.2.4. 技術的ランドスケープ

第4章. 燃料電池自動車市場 車両タイプの推定とトレンド分析

4.1. 燃料電池自動車市場 主要なポイント

4.2. 燃料電池自動車市場: 2022年と2030年の動きと市場シェア分析

4.3. 乗用車

4.3.1. 乗用車市場の推計と予測、2018~2030年(USD Million)

4.4. LCV

4.4.1. LCV市場の推定と予測、2018~2030年 (百万米ドル)

4.5. HCV

4.5.1. HCV市場の推定と予測、2018~2030年(百万米ドル)

第5章. 燃料電池自動車市場 地域別推定と動向分析

5.1. 地域別展望

5.2. 燃料電池自動車の地域別市場 主な収穫

5.3. 北米

5.3.1. 北米市場の推計と予測、2018~2030年 (売上高、USD Million)

5.3.2. 米国

5.3.2.1. 米国市場の2018~2030年の推定と予測(売上高、USD Million)

5.3.3. カナダ

5.3.3.1. カナダ市場の推定と予測、2018~2030年 (売上高、USD Million)

5.4. 欧州

5.4.1. 欧州市場の推定と予測、2018~2030年(売上高、USD Million)

5.4.2. 英国

5.4.2.1. 英国市場の2018~2030年の推定と予測(売上高、USD Million)

5.4.3. ドイツ

5.4.3.1. ドイツ市場の2018~2030年の推定と予測(売上高、USD Million)

5.4.4. フランス

5.4.4.1. フランス市場の推定と予測、2018~2030年 (売上高、USD Million)

5.5. アジア太平洋

5.5.1. アジア太平洋地域の市場推定と予測、2018~2030年 (売上高、USD Million)

5.5.2. 日本

5.5.2.1. 日本市場の推定と予測、2018~2030年(売上高、USD Million)

5.5.3. 中国

5.5.3.1. 中国市場の推定と予測、2018~2030年(売上高、USD Million)

5.5.4. インド

5.5.4.1. インド市場の推定と予測、2018~2030年 (売上高、USD Million)

5.5.5. オーストラリア

5.5.5.1. オーストラリア市場の推定と予測、2018~2030年 (売上高、USD Million)

5.5.6. 韓国

5.5.6.1. 韓国市場の推定と予測、2018~2030年 (売上高、USD Million)

5.6. ラテンアメリカ

5.6.1. 中南米市場の推定と予測、2018~2030年(売上高、USD Million)

5.6.2. ブラジル

5.6.2.1. ブラジル市場の2018~2030年の推定と予測(売上高、USD Million)

5.6.3. メキシコ

5.6.3.1. メキシコ市場の2018~2030年の推定と予測(売上高、USD Million)

5.7. 中東・アフリカ

5.7.1. MEA市場の2018~2030年の推定と予測(売上高、USD Million)

5.7.2. サウジアラビア

5.7.2.1. サウジアラビア市場の推定と予測、2018~2030年 (収益、USD Million)

5.7.3. 南アフリカ

5.7.3.1. サウジアラビアの市場推定と予測、2018~2030年 (収益、USD Million)

5.7.4. アラブ首長国連邦

5.7.4.1. UAE市場の推定と予測、2018~2030年 (売上高、USD Million)

第6章 競争環境 競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 市場参入企業の分類

6.2.1. ダイムラーAG

6.2.1.1. 会社概要

6.2.1.2. 業績

6.2.1.3. 製品ベンチマーク

6.2.1.4. 戦略的イニシアティブ

6.2.2. 本田技研工業株式会社 Ltd.

6.2.2.1. 会社概要

6.2.2.2. 業績

6.2.2.3. 製品ベンチマーク

6.2.2.4. 戦略的イニシアティブ

6.2.3. 株式会社ニコラ

6.2.3.1. 会社概要

6.2.3.2. 業績

6.2.3.3. 製品ベンチマーク

6.2.3.4. 戦略的イニシアティブ

6.2.4. トヨタ自動車

6.2.4.1. 会社概要

6.2.4.2. 業績

6.2.4.3. 製品ベンチマーク

6.2.4.4. 戦略的イニシアティブ

6.2.5. 現代自動車グループ

6.2.5.1. 会社概要

6.2.5.2. 業績

6.2.5.3. 製品ベンチマーク

6.2.5.4. 戦略的イニシアティブ

6.2.6. バラード・パワー・システムズ社

6.2.6.1. 会社概要

6.2.6.2. 業績

6.2.6.3. 製品ベンチマーク

6.2.6.4. 戦略的イニシアティブ

6.2.7. ボルボAB

6.2.7.1. 会社概要

6.2.7.2. 業績

6.2.7.3. 製品ベンチマーク

6.2.7.4. 戦略的イニシアティブ

6.2.8. ゼネラルモーターズ

6.2.8.1. 会社概要

6.2.8.2. 業績

6.2.8.3. 製品ベンチマーク

6.2.8.4. 戦略的イニシアティブ

6.2.9. BMW AG

6.2.9.1. 会社概要

6.2.9.2. 業績

6.2.9.3. 製品ベンチマーク

6.2.9.4. 戦略的イニシアティブ

6.2.10. アウディAG

6.2.10.1. 会社概要

6.2.10.2. 業績

6.2.10.3. 製品ベンチマーク

6.2.10.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-2-68038-705-6