市場概要

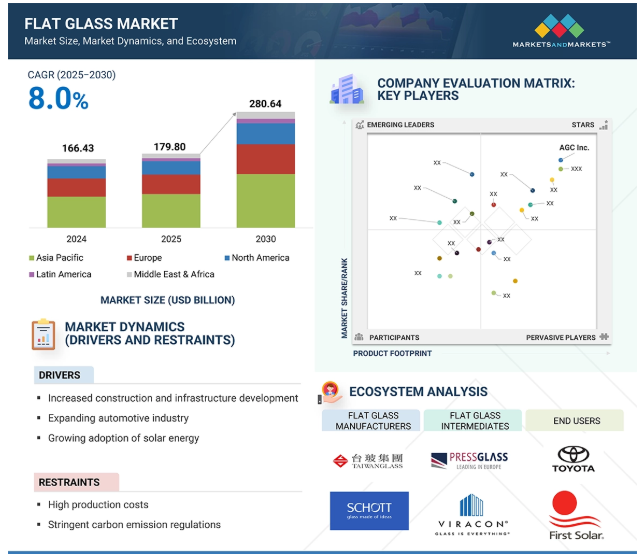

板ガラス市場は、2025年に1,798億米ドル、2030年には2,806億4,000万米ドルとなり、年平均成長率は8.0%となる見込みです。建築、インフラ、自動車、輸送、太陽エネルギーなど、様々な分野・産業で板ガラスの高い需要が見られます。近代建築やエネルギー効率に優れた建築の推進により、ガラス製ファサードや窓、断熱・低放射ガラス(Low-Eガラス)の採用が進んでいます。自動車産業は、EVと自動車の生産台数の増加により、高品質のフロントガラス、サンルーフ、安全ガラスが求められるため、ガラス市場を支配しています。アジア太平洋、北米、ヨーロッパにおける太陽光発電プロジェクトの開発により、太陽光発電パネル用板ガラスの需要は大幅に増加しています。板ガラスの用途は、スマートガラス製品、セルフクリーニングガラスソリューション、反射防止コーティング技術の生産につながった技術的進歩により、様々な産業で拡大しています。世界的な持続可能な建設に対する政府の支援は、次世代のインフラを構築する上で板ガラスに不可欠な地位を与えています。

建設やインフラ整備活動の活発化が、板ガラス市場の成長を牽引しています。アジア太平洋地域、北米、ヨーロッパでは都市化が急速に進んでおり、高層ビル、複合商業施設、スマートシティなどの需要が高まっています。政府主導の都市開発計画や産業ビルのインフラ建設への投資が、建築用板ガラスの需要に拍車をかけています。グリーンムーブメントに基づく持続可能な建築物の建設は、エネルギー伝達を削減し、建築物の消費電力を少なくすることができるため、Low-Eガラスや断熱ガラスへの高い需要を生み出します。空港、地下鉄駅、ショッピングモール、高速道路などのプロジェクトでは、安全性を高め、防音効果を発揮し、視認性を向上させる頑丈なガラス部材が必要とされています。近代建築の重視、持続可能な建設、ガラスコーティングや処理における技術的進歩が、市場の成長をさらに後押ししています。建築用板ガラスの需要は、インフラ整備、人口増加、政府支出の増加により堅調な伸びを示すでしょう。

板ガラスの製造コストが高いことが市場拡大の妨げになると予想されます。板ガラスの製造には、シリカ・ソーダ灰・石灰石などの原料を溶融するために多大なエネルギーを使用する高温工程が必要です。化石燃料のエネルギー価格の変動は製造費用に影響するため、これらの燃料に依存する地域にとっては板ガラス製造のコストが高くなります。原料価格と輸送費が上昇し続けるため、製造業者は経費の増加に直面し、利益率が低下します。炭素排出基準やエネルギー効率規制の施行は、規制要件を満たすために企業が最先端の生産技術や環境に優しい製造手順を取得する必要があるため、製造コストを上昇させます。Low-Eコーティング、反射防止コーティング、強化ガラス、その他のガラス製造に関わる処理や高度なガラス加工方法とともに特殊なコーティングを組み込むため、メーカーは製造コストの上昇と複雑化に直面しています。こうした高額な設備投資は、板ガラス市場への参入を希望する新興市場の小規模メーカーにとって障壁となります。変動する製造費用と厳しい規制要求の組み合わせが市場拡大の妨げとなり、発展途上地域やコスト意識の高い市場での普及を妨げています。

新興国における急速な都市化は、インフラ整備の拡大や不動産セクターのプロジェクト開発から生じるニーズにより、市場関係者に成長の可能性をもたらすと期待されています。中国、インド、インドネシア、ブラジル、ベトナムでは、急激な人口増加と農村から都市への移住により、現代的な住宅、商業施設、公共施設の建設が急務となっています。現代建築は開放的でエネルギー効率に優れたデザインと魅力的なビジュアルを追求しているため、都市化の進展は、天窓の仕切りやバルコニーの囲いと並んで、窓やファサード全体に板ガラスの持続的なニーズを生み出しています。これらの地域の政府は、スマートシティプロジェクトや持続可能な都市計画、交通インフラの整備に多額の投資を行っており、高性能ガラスソリューションの市場を強化しています。地下鉄駅、空港、高層商業ビルなどの開発により、防音ガラスやエネルギー効率の高いガラスが必要とされるため、コーティング合わせガラスや断熱ガラスの採用が進んでいます。グリーン建築の傾向とエネルギー効率基準の台頭により、建物のエネルギー使用量を削減するためのLow-Eガラスやソーラーコントロールガラスの需要が増加しています。可処分所得が増加し、生活の質が向上していることから、新興国では高級住宅地や商業施設向けに最高品質のガラスが求められています。世界の板ガラス市場は、新興経済諸国が急ピッチで都市化とインフラ整備を進め、サプライヤーやメーカーに有利な機会を創出していることから、新興経済諸国が主な拡大要因となるでしょう。

環境問題への関心の高まりと関連規制は、市場関係者にとって大きな課題となることが予想されます。これらの要因はコスト上昇の一因となり、将来の市場成長にとって厳しい条件となります。板ガラスの生産は大量のエネルギーを消費します。シリカ、ソーダ灰、石灰石などの原材料は非常に高い温度で溶かさなければならず、その結果、大量の炭素が排出されます。気候の変化と持続可能性の必要性から、世界各国の政府は現在、二酸化炭素排出量を削減するため、産業界により厳しい規制を課しています。ヨーロッパと北米のほとんどの国では、排出削減のための炭素レベルとエネルギー効率基準が採用されており、ガラス生産者は環境に優しい生産方法と再生可能エネルギーの利用を求められています。これらの規制を満たすには、既存の製造工場を高額な費用をかけて改修する必要があり、中小企業にとっては困難です。また、カレットガラスを使用することによる環境上の利点はよく知られていますが、非効率的な回収・処理方法が普及の妨げとなっています。さらに、産業廃棄物や水の管理にも規制があり、板ガラス製造の複雑さとコストに拍車をかけています。

板ガラスのエコシステムは、珪砂、石灰石、ソーダ灰などの原料を板ガラスメーカー(日本板硝子、AGC、ショット)に供給する原料メーカー/サプライヤー(Carmeuse、アメリカシリカ、Lhoist)で構成されています。板ガラスメーカーは、PressGlass、TriStar、Viraconなどの中間メーカーに板ガラスを供給し、中間メーカーはさらにトヨタ、ファーストソーラー、ゼネラルモーターズなどのエンドユーザーに板ガラスを供給します。

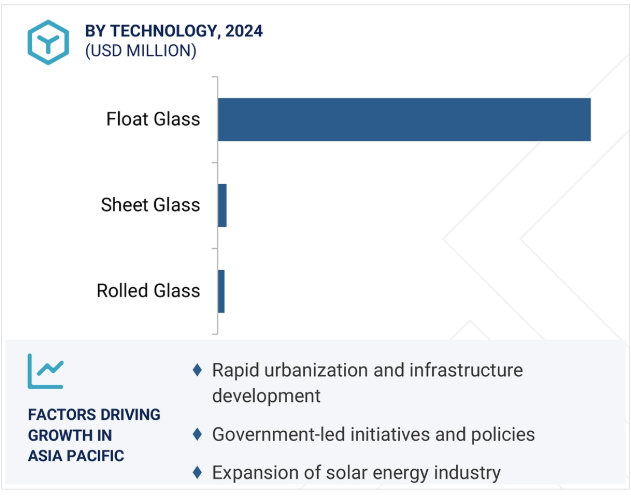

フロートガラス分野は、その高い品質と幅広い用途により、板ガラス市場をリードすると予測されています。20世紀に発明されたフロートガラスの製造プロセスは、ガラスのベースとして溶融錫を使用し、ガラスブロックを形成するために浮遊させることを可能にします。その結果、均一な厚み、滑らかな表面、高い光学的透明度を持つガラスが得られ、大がかりな研磨や研削を必要としません。ソーラー産業、建築産業、自動車産業、その他多くの産業では、これらの作業において精度と透明度が不可欠であるため、このプロセスの恩恵を受けることができます。この分野の優位性の主な理由の一つは、大量生産におけるフロートガラスの並外れた拡張性と効率性です。従来の製法に比べ、フロート製法は大判の高品質ガラスを安価に製造できるため、コスト競争力があります。さらに、コーティング技術(反射膜やLow-E太陽熱制御膜)により、エネルギー効率が向上し、機能性が強化されたため、環境に配慮した建物や自動車に適しています。フロートガラス分野は、スマートガラスやエネルギー効率の高い高性能グレージングシステムの継続的な進歩により、板ガラス市場におけるリーダー的地位を維持するものと思われます。

自動車・運輸分野は、メーカーが安全性とエネルギー効率に優れた先進的な設計を積極的に追求していることから、板ガラス市場で2番目に速い成長を記録すると予測されています。中国、インド、ブラジルなどの新興国が自動車産業で急速な成長を示しているため、フロントガラス、サイドガラス、リアガラス、サンルーフ、パノラミックルーフなどの高品質な自動車用ガラスの需要が大幅に増加しています。消費者は、耐久性、スマート機能、断熱性の向上を必要とする高級車や自律走行車を強く好むため、業界各社は特殊ガラスへの高い要求を生み出しています。合わせガラスや強化ガラスの技術革新は、破損を最小限に抑える機能や効果的な衝撃保護機能を通じて、より安全な自動車を生み出します。EV業界の企業は、EV開発のために軽量ガラス部品とエネルギー効率に優れたガラスソリューションを必要としています。高速鉄道、地下鉄、電気バスなどの公共交通インフラ網の拡大が、強靭で弾力性のある防音ガラスへの需要を牽引しています。世界の板ガラス市場は、自動車用ガラスの技術革新の進展と環境に優しい輸送ソリューションへのシフトにより、自動車・輸送産業からの拡大が見込まれます。

アジア太平洋地域は、急速な都市化、工業化、インフラ整備の進展により、板ガラス市場の急成長が予測されます。中国は、インド、日本、韓国、東南アジア諸国と並んで大幅な経済成長を遂げています。そのため、建設業界は家庭用、商業用、工業用と幅広い分野で急激な拡大を経験しています。ガラス市場は、スマートシティ開発、持続可能な都市計画、エネルギー効率の高い不動産要件に対する公的支援により、需要の増加を目の当たりにしています。Low-Eガラス、複層ガラス、ソーラーコントロールガラスなどの省エネガラスは、各国がエネルギー効率基準を通じて二酸化炭素排出量削減規制を厳しくしているため、高い需要を目の当たりにしています。中国は、活況を呈する国内市場、先進的な製造事業、強力な海外輸出能力を有しており、世界レベルで板ガラス生産をリードしています。インドでは、不動産、工業地帯、インフラ整備事業への外国直接投資が活発化しており、同国を世界市場における重要なプレーヤーとして位置付けています。アジア太平洋地域における自動車産業の成長は、フロントガラスやサンルーフに使用される強化ガラスや合わせガラス、自動車部品用の化学強化ガラスなどの安全ガラス製品に対する大きな需要を生み出しています。電気自動車産業や自律走行交通のニーズが拡大しているため、軽量で耐久性に優れたスマートガラス・ソリューションが不可欠です。また、政府主導の投資を背景とした太陽光発電プロジェクトは、太陽光発電(PV)パネルの製造に使用されるソーラーガラスの旺盛な需要を生み出しています。

2025年2月、AGCとサンゴバンはVolta生産ラインを正式に稼働させました。テプリツェにあるAGCバレフカ工場で、CO2排出量を大幅に削減し、持続可能な板ガラス生産への移行を支援する画期的なパイロットプロジェクトです。

2025年3月、シセカムは、生産能力増強と需要拡大に対応するため、フロートガラス生産ラインの新設に4億7,000万米ドルを投資すると発表しました。

2025年3月、日本板硝子株式会社は、オハイオ州ロスフォード工場の既存フロートガラス生産ラインをTCO(透明導電性酸化物)ガラス製造用に転換しました。この転換により、太陽電池用途の生産能力が強化されます。

2024年10月、AGC Inc.の子会社であるAGCガラス・ヨーロッパは、太陽光パネルの循環型バリューチェーンを構築するため、太陽光発電リサイクルのパイオニアであるROSI社と提携しました。ROSIの技術により、ソーラーパネルはカバーガラスからのガラスカレットを含む高純度原料にリサイクルされ、AGCガラス・ヨーロッパはこれをガラス製造に使用します。

主要企業・市場シェア

板ガラス市場の主要プレーヤー

TAIWAN GLASS IND. CORP. (Taiwan)

CSG HOLDING CO.,LTD. (China)

Fuyao Group (China)

Nippon Sheet Glass Co., Ltd (Japan)

Saint-Gobain (France)

Sisecam (Turkey)

Central Glass Co., Ltd. (Japan)

AGC Inc. (Japan)

Trulite (Georgia)

SCHOTT (Germany)

Vitro (Mexico)

Flat Glass Group Co., Ltd (China)

Xinyi Glass Holdings Limited (China)

Guardian Industries (US)

Cevital (Algeria)

【目次】

はじめに

26

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

46

5.1 はじめに

5.2 市場ダイナミックス 推進要因- 建設・インフラ活動の成長- 自動車産業の成長- 太陽エネルギーの採用拡大 制約要因- 生産コストの高さ- 厳しい炭素排出規制 機会- 持続可能でエネルギー効率の高いソリューションの採用拡大- 新興国における急速な都市化 課題- 先端技術のコストの高さ- 環境問題への懸念と規制圧力の高まり

5.3 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 価格分析 主要企業の平均販売価格(最終用途産業別、2024年 平均販売価格動向(技術別、2022~2025年 平均販売価格動向(製品別、2022~2025年 平均販売価格動向(最終用途産業別、2022~2025年 平均販売価格動向(地域別、2022~2025年

5.6 マクロ経済見通し 導入 GDP動向と予測 建設・インフラ業界の動向 自動車・運輸業界の動向 太陽電池業界の動向

5.7 サプライチェーン分析 原材料分析- 珪砂- ソーダ灰- ドロマイト- 石灰石- その他 FABRICATORS AND INTERMEDIATES- ファブリケーター FINAL PRODUCT ANALYSIS

5.8 バリューチェーン分析

5.9 貿易分析 HSコード7005の輸出シナリオ HSコード7005の輸入シナリオ

5.10 エコシステム分析

5.11 技術分析- フロートプロセス- 圧延プロセス- シートプロセス 補足技術- 大気プラズマ蒸着- マグネトロンスプラッタ- ゾル・ゲルコーティング

5.12 特許分析 導入方法論 文書タイプ 見識 法的地位 管轄区域分析

5.13 規制情勢 規制機関、政府機関、その他の組織

5.14 主要会議・イベント、2025-2026年

5.15 サンゴバンによる商業建築物へのエネルギー効率の高いガラスの採用 サンゴバン&イーストマンによる建築における低炭素ガラスの共同開発 建築用ガラスと国立鳥獣保護施設のパートナーシップ

5.16 顧客ビジネスに影響を与えるトレンド/混乱

5.17 薄板ガラス市場におけるAI/AIの影響 薄板ガラス市場におけるAIの導入事例と市場の可能性

5.18 投資と資金調達のシナリオ

板ガラス市場、技術別

88

6.1 はじめに

6.2 環境に優しい建築への要求が高まるフロートガラス

6.3 太陽エネルギー用途で需要が高まる板ガラス

6.4 板ガラス:エレクトロニクス、ディスプレイ産業からの需要増

板ガラス市場、製品別

96

7.1 導入

7.2 基本フロートガラス:コスト効率が高く、汎用性があり、広く入手可能

7.3 強化ガラス 建築・自動車産業における安全性と耐久性の重視の高まり

7.4 コートガラス スマートビルディング技術に向けたトレンドの高まり

7.5 様々な産業で安全性とセキュリティの需要が高まる合わせガラス

7.6 高画質ディスプレイ用途で需要が高まる高透過ガラス

7.7 その他の製品

板ガラス市場:最終用途産業別

109

8.1 導入

8.2 建設・インフラ 急速な都市化とスマートシティ開発が市場を牽引

8.3 自動車・運輸 軽量でエネルギー効率の高い自動車への需要の高まり

8.4 太陽エネルギー 再生可能エネルギーの採用とソーラーパネルの設置

8.5 その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 5629