市場概要

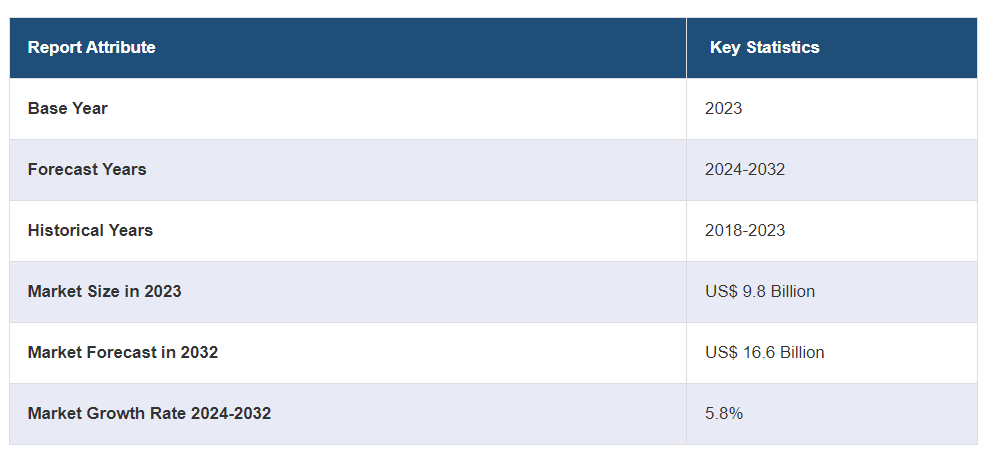

世界の難燃剤市場規模は2023年に98億米ドルに達した。今後、IMARC Groupは、市場は2032年までに166億米ドルに達し、2024年から2032年の間に5.8%の成長率(CAGR)を示すと予測している。航空宇宙産業における難燃剤の使用の増加、さまざまな産業における火災安全規制や基準の重視の高まり、再生可能な資源から派生したバイオベースの難燃剤の導入などが、市場を推進している主な要因の一部である。

難燃剤は、火災の拡大を抑制または遅らせるように設計された化学物質または材料である。難燃剤は、それ自身が燃焼することなく高温に耐えることができ、燃焼性を低下させることで様々な製品や材料の耐火性を高めるのに役立つ。火災による損傷を軽減することで、材料や製品の機能寿命を延ばす。コンピューターやテレビなどの電子機器を過熱や発火から守ります。建物の火災安全性を高めるため、断熱材、配線、塗料などの建築材料に広く使用されている。

火災安全の重要性に対する人々や企業の意識の高まりは、耐火材料や製品への投資を促している。また、航空宇宙産業では、客室材料、配線、断熱材など、航空機内装の厳しい安全基準を満たすために難燃剤の使用が増加しており、市場の見通しは明るい。これとは別に、電気自動車(EV)の台頭は、難燃剤に新たな機会をもたらしている。これらの自動車に搭載されるリチウムイオン電池は、熱暴走事故を防ぐために難燃性材料を必要とするからである。さらに、繊維産業では、作業着、家庭用繊維製品、公共スペースなどの用途で難燃性繊維の採用が増加しており、火災の安全性を高めている。

難燃剤市場の動向/促進要因:

火災安全規制の重視の高まり

さまざまな産業で火災安全規制や基準が重視されるようになっていることは、市場にプラスの影響を与えている主な要因の1つである。また、自動車産業では、事故時の火災を防止するために、シート、ダッシュボード、ワイヤーハーネスなどの内装部品を製造する際に難燃剤の使用が増加しており、市場の見通しを良好なものにしている。これとは別に、機器を保護し電気火災を防止するため、エレクトロニクス産業が難燃剤への依存度を高めていることも、市場の成長を支えている。さらに、世界各地の行政当局や規制機関は、火災のリスクを低減し、人命と財産を保護するために、厳格な安全基準を導入している。

複数の産業からの需要の高まり

安全性を高め、規制要件を満たすために、建築、自動車、エレクトロニクスなど、さまざまな産業分野で難燃剤に対する需要が高まっていることが、市場にプラスの影響を与えています。また、世界的な急速な都市化とインフラ整備は、住宅、商業施設、工業施設における火災のリスクを最小限に抑えるため、断熱材、屋根材、被覆材における難燃剤の需要を促進しています。これとは別に、主要な自動車メーカーは、運転手と乗客の安全性を向上させるために、難燃性材料を自動車の内装や電気系統に取り入れる傾向を強めている。さらに、スマートフォン、ノートパソコン、その他のモバイル機器などの家電製品への難燃剤の採用が増加していることも、市場の成長を後押ししている。

技術の進歩

難燃剤技術の継続的な進歩も市場成長の主な要因である。さらに、環境にやさしく毒性が低い難燃剤の開発に注目が集まっていることも、有利な市場見通しをもたらしている。これとは別に、再生可能な資源に由来するバイオベースの難燃剤の導入は、幅広い消費者層を引き付けている。さらに、さまざまな研究者やメーカーが、より効果的で環境にやさしく、汎用性の高い革新的な難燃剤ソリューションを開発している。さらに、化学物質の使用を最小限に抑え、環境の健全性を促進するために、ナノスケールの難燃剤添加剤の使用が増加していることが、市場の成長を強化している。

難燃剤産業のセグメンテーション

IMARC Groupは、世界の難燃剤市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、市場をタイプ、用途、最終用途産業に基づいて分類しています。

タイプ別内訳

難燃剤市場

アルミナ三水和物

臭素系難燃剤

三酸化アンチモン

リン系難燃剤

その他

臭素系難燃剤が市場を席巻

本レポートでは、市場をタイプ別に詳細に分類・分析している。これには、三水和アルミナ、臭素系難燃剤、三酸化アンチモン、リン系難燃剤、その他が含まれる。報告書によると、臭素系難燃剤は、火災の拡大を防止し遅らせるという卓越した効果により、最大のセグメントを占めている。さらに、消炎、発火防止、個人と企業の安全確保において非常に効率的である。これとは別に、プラスチック、発泡体、繊維製品、塗料に組み込むことができるため、さまざまな産業用途に適している。さらに、火災に対する保護効果が長いため、製品の寿命が尽きるまで耐火性を維持することができる。さらに、代替難燃剤と比較して低濃度で効果を発揮するため、メーカーは生産コストを大幅に増加させることなく、必要なレベルの火災安全性を達成することができる。

用途別内訳

不飽和ポリエステル樹脂

エポキシ樹脂

PVC

ゴム

ポリオレフィン

その他

エポキシ樹脂が最大の市場セグメント

同レポートでは、用途別に市場を詳細に分類・分析している。これには、不飽和ポリエステル樹脂、エポキシ樹脂、PVC、ゴム、ポリオレフィン、その他が含まれる。同レポートによると、エポキシ樹脂は卓越した難燃性を持っているため、最大の市場シェアを占めている。さらに、火や高温にさらされると炭化層の形成を促進する化学変化を起こす。これとは別に、炎に抵抗し、延焼を遅らせる本質的な能力により、エポキシ樹脂は火災の安全性を高める上で非常に効果的である。さらに、エポキシ樹脂はさまざまな材料に合わせて配合できるため、さまざまな産業や製品に適応できる。さらに、エポキシ樹脂は長期間にわたって効果を維持するため、製品の寿命を通じて防火効果が持続する。その上、代替品に比べ環境への影響も比較的少ない。

最終使用産業別内訳

建設

電線・ケーブル

自動車・輸送

電気・電子

その他

電気・電子が最大シェア

本レポートでは、最終用途産業に基づく市場の詳細な分類と分析も行っている。これには、建設、電線・ケーブル、自動車・輸送、電気・電子、その他が含まれる。報告書によると、電気・電子はプラスチック、プリント基板(PCB)、絶縁材料など幅広い材料で構成されるため、最大の市場シェアを占めている。難燃剤は、これらの材料の耐火性を高め、電子部品を保護し、装置内での火災の拡大を防ぐために使用される。これとは別に、電子部品には電流が流れ、過熱する可能性があるため、火災の危険性が高い。難燃剤は、火災を素早く抑制するように設計されており、デバイス自体の損傷や周辺環境での潜在的な火災の危険を防ぎます。さらに、発火プロセスを中断し、燃焼速度を低下させることで、短絡が本格的な火災に発展するのを防ぎます。

地域別内訳

難燃剤市場

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が明確な優位性を示し、最大の難燃剤市場シェアを占める

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、急速な都市化とインフラ整備により、アジア太平洋地域が最大の市場シェアを占めている。住宅や商業ビル、交通網、工業団地などの建設には、難燃性材料を組み込む必要がある。難燃剤は、これらのプロジェクトにおける厳しい安全基準を満たすために不可欠であり、そのため広く使用されている。さらに、この地域には電子機器製造業が集中していることも、難燃剤の需要を押し上げている。これとは別に、難燃剤の生産に必要な化学物質を含む主要原材料の入手が容易であることも、市場の成長を支えている。さらに、アジア太平洋地域では、さまざまな産業の拡大と火災事故の増加が難燃剤の需要を刺激している。

競争環境

企業は、より高度な製品バリエーションを導入するため、研究開発(R&D)活動に多額の投資を行っている。企業は、火災の安全性を向上させ、進化する規制要件を満たすために、環境に優しいソリューションやナノテクノロジーに基づくソリューションなど、革新的な難燃剤の配合を積極的に模索している。さらに、特定の産業や用途に合わせた幅広い難燃ソリューションを提供するため、製品ポートフォリオを多様化している。これには、繊維、建材、電子機器、自動車部品などの難燃剤が含まれる。さらに、多くの企業が研究機関、大学、その他の企業と戦略的パートナーシップを結び、専門知識を活用し、新しい難燃剤技術の開発のためにリソースを共有している。

本レポートでは、市場の競争状況を包括的に分析している。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のような企業がある:

アルマティス社

BASF SE

ボレアリス社(OMVアクティエンゲゼルシャフト)

ブデンハイム・イベリカS.L.U.

カンピーヌNV

クラリアントAG

ドーバー・ケミカル・コーポレーション(ICCインダストリーズ・インク)

ダウ

ICLグループ

ランクセスAG

大塚化学株式会社 大塚化学株式会社

RTP社(ミラー・ウェイスト・ミルズ社)

最近の動き

2021年12月、クラリアントAGは中国初の難燃剤生産施設の建設を発表した。

2022年7月、BASF SEとTHOR GmbHは、BASFのハロゲンフリー難燃剤Flamestab®とTHORのホスホン酸塩AFLAMMIT®技術を難燃用途に組み合わせることで、顧客とエンドユーザーに相乗的なメリットを提供するための提携を発表した。

2023年9月、ランクセスAGは、主に電気・電子産業向け製品の製造に使用されるガラス繊維強化プラスチック用に設計されたノンハロゲン難燃剤を開発した。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 難燃剤の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 アルミナ三水和物

6.1.1 市場動向

6.1.2 市場予測

6.2 臭素系難燃剤

6.2.1 市場動向

6.2.2 市場予測

6.3 三酸化アンチモン

6.3.1 市場動向

6.3.2 市場予測

6.4 リン系難燃剤

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場構成

7.1 不飽和ポリエステル樹脂

7.1.1 市場動向

7.1.2 市場予測

7.2 エポキシ樹脂

7.2.1 市場動向

7.2.2 市場予測

7.3 PVC

7.3.1 市場動向

7.3.2 市場予測

7.4 ゴム

7.4.1 市場動向

7.4.2 市場予測

7.5 ポリオレフィン

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 最終用途産業別市場内訳

8.1 建設

8.1.1 市場動向

8.1.2 市場予測

8.2 電線・ケーブル

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車と輸送

8.3.1 市場動向

8.3.2 市場予測

8.4 電気・電子

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4382