市場概要

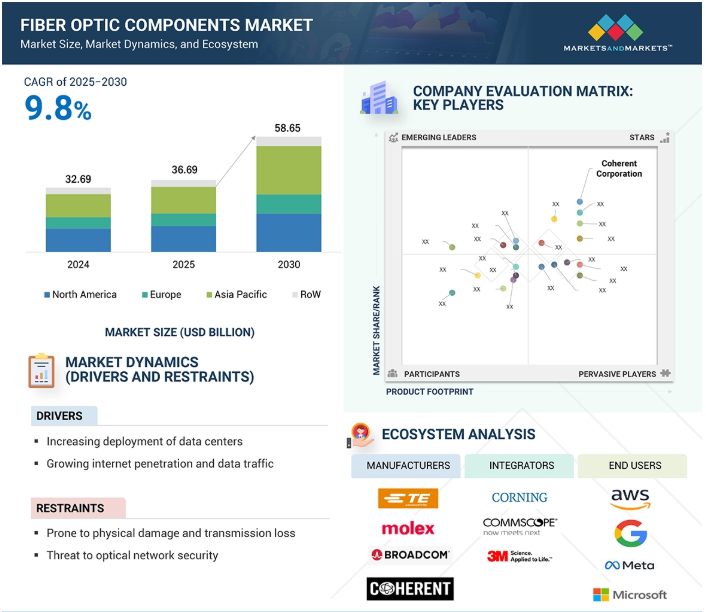

光ファイバー部品市場は、2025年の366億9000万米ドルから2030年には586億5000万米ドルに成長し、2025年から2030年までの年平均成長率は9.8%になると予測されています。

光ファイバー部品市場の大幅な成長を促す主な要因には、インターネット接続における速度と信頼性への高い要求があります。ビジネスユーザーも消費者も、より高速な通信を求めています。成長の主な世界的触媒はデータセンターの活況で、データセンター内およびデータセンター間の通信を効率的に促進するために堅牢な光ファイバーインフラが必要です。5Gネットワークの展開やモノのインターネット(IoT)のさらなる拡大によりデータトラフィックが増加し、広帯域幅接続の必要性が高まっています。政府の取り組みも、この市場の発展を支える原動力となっています。こうしたイニシアチブの多くには光ファイバーネットワークへの資金提供も含まれており、サービスが行き届いていない地域の接続性を向上させることで、市場全体の需要を高めることを目指しています。さらに、従来の銅線ケーブルよりも光ファイバーネットワークの採用を奨励する規制の枠組みが、この技術への投資を促進しています。

光ファイバーコンポーネント市場の成長の主な原動力は、データセンター展開の世界的な増加です。光ファイバーコンポーネントは、データセンター内およびデータセンター間通信を可能にします。データセンター内通信では、ビルやキャンパス内にある個々のデータセンター内でデータを転送するために光相互接続を使用します。一方、データセンター間通信では、メトロまたは長距離の複数のデータセンターを接続するために光相互接続を使用します。その結果、これらのデータセンターでは、膨大な量のデータを効率的に長距離転送するために大きな帯域幅が必要となり、これらの施設における光ファイバーコンポーネントの需要が高まっています。

光ファイバーコンポーネントは高コストで壊れやすく、伝送損失が発生しやすい。これらのコンポーネントは壊れやすく、わずかな性質であるため、改築や再配線プロセスが進行中の場合、損傷を受けやすくなります。光ファイバーのヒューズも光ファイバー・ネットワークにとって脅威です。過度に利用可能な光は、信号伝送を妨害する可能性のある周囲の材料を含め、光ファイバー・ケーブルを急速に劣化させる可能性があります。光ファイバー・ケーブルは非常にもろいため、ケーブルが取り付けられる環境に合わせた堅牢な保護コーティングを使用する必要があります。これらのケーブルに使用されているガラスは非常にもろく、無理に曲げたり、過度の圧力を加えたりすると、すぐに破損する可能性があります。そのため、特に物理的なストレスがかかりやすい場所では、設置や修理が難しくなります。さらに、光ファイバーケーブルは曲げ半径に制限があるため、狭い場所や角を曲がった場所への設置が困難です。極端な温度や湿気は、性能に悪影響を及ぼす可能性があります。そのため、光ファイバーの完全性と性能を維持するためには、設置時や取り扱い時に特別な注意と予防措置が必要です。

通信インフラの拡張は、発展途上国にとって大きな可能性を秘めています。IoT、AI、ビッグデータの出現により、スマート装置やコネクテッド・アプリケーションが急速に求められています。高速光ファイバーネットワークは、このようなインフラ整備の基盤として機能し、場所間で大量のデータを迅速に転送することを可能にします。高速光ファイバー・ネットワークは、このようなインフラ整備の基礎となるもので、場所間で大量のデータを迅速に転送することができます。さらに、光ファイバー・ネットワークの整備は、デジタル・デバイドの解消に役立ち、十分なサービスを受けていない人々が信頼できる通信サービスを利用できるようにします。この接続性はイノベーションを促進し、教育、医療、商業などさまざまな産業に利益をもたらします。最後に、通信インフラのアップグレードは、これらの分野の長期的な成長を促進する上で非常に重要です。

光ファイバーをベースとしたストレージと通信システムは、従来の銅線ケーブルのシステムに比べてより安全です。光ファイバー・ネットワークでデータにアクセスするには、通常、政府機関だけが容易に利用できる非常に高度な技術が必要です。しかし、最近では手頃な価格のハードウェアやソフトウェアが入手できるようになり、この状況は変わりました。

例えば、ハードウェア装置には、イーサネット接続を使用して変換された信号の転送を容易にする光/電気コンバータが含まれており、したがって、既存のシステムとのインタフェースが可能です。もう一つの理由は、スニファー・ソフトウェアの発明により、権限のない個人が光ファイバー・ネットワーク上で送信されるデータを傍受することが可能になったことです。

光ファイバーは盗聴や電磁波干渉に強いため、本質的に安全であることに変わりはありませんが、このような新しい機器によって潜在的な弱点が生じる可能性が出てきました。データを保護するためには、企業は用心深く、強力なセキュリティ対策を講じる必要があります。この変化は、通信環境における新技術と増大する危険に対応して、セキュリティ・ポリシーを定期的に評価し、更新することの重要性を強調しています。

主要企業・市場シェア

光ファイバー部品市場のエコシステムには、総合部品メーカー、インテグレーター、エンドユーザーが含まれます。このセグメントで活躍している企業には、TE Connectivity(スイス)、Broadcom(アメリカ)、Molex(アメリカ)などがあります。次の段階には、Corning Incorporated(アメリカ)、CommScope(アメリカ)、3M(アメリカ)などのコンポーネントのインテグレーターが含まれます。エコシステムの次の段階には、コンポーネントのエンドユーザーが含まれます。AWS(アメリカ)、Google(アメリカ)、Meta(アメリカ)などです。

光ファイバーはガラスやプラスチックでできた透明で柔軟なケーブルで、ある装置から別の装置へデータを伝送します。光ファイバーケーブルは、従来の銅線よりもはるかに多くの情報を伝送します。そのため、現在ではほとんどの電話回線に光ファイバーが使われています。光ファイバーは、伝送速度、帯域幅、距離、抵抗、メンテナンスの面で、銅線よりも多くの利点があります。光ファイバーケーブルは高速で動作し、銅線よりも伝送容量が大きく、長距離信号をリフレッシュや強化なしに伝送することができます。光ファイバーでは、データは、光ファイバー技術のバックボーンとして機能する光ファイバーケーブルを使用して、あるポイントから別のポイントに送信されます。ケーブルの直径に基づいて、最も使用される光ファイバーケーブルは、シングルモードとマルチモードです。シングルモードは主に、電気通信、ケーブルテレビ(CATV)、高速LANなど、長距離のデータ伝送が必要なアプリケーションに使用され、マルチモードは構内ネットワーク、産業用ネットワーク、家庭用ネットワークなど、短距離のアプリケーションに使用されます。光ファイバーケーブルは、無線、モーター、他のケーブルなどの電磁ノイズに対する耐性が高い。

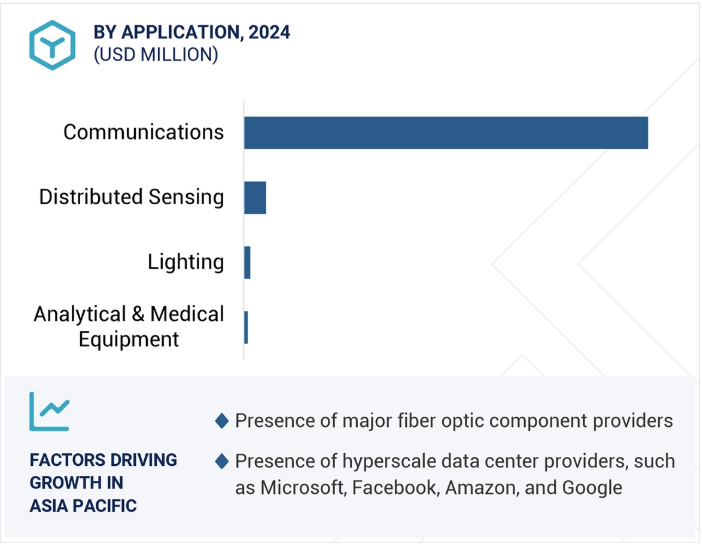

2024 年にはデータセンター・アプリケーションが市場を支配し、今後もその傾向が続くと予測されています。しかし、これは主に従来のストレージモードからクラウドストレージへの移行と、ML、AI、ディープラーニングなどの先進技術によるものです。これらにより、すべてのネットワークでデータトラフィックが増加し、高効率でスムーズなデータ転送を実現する巨大なデータレート・トランシーバの需要が高まっています。ハイパースケールデータセンタは、大容量光トランシーバの需要を押し上げ、特に100G、200G、400G、800Gは、大量のデータパケットを迅速に処理することができます。大手クラウドサービスプロバイダは、より高いパフォーマンスを求めてデータセンタに高データレートトランシーバを統合しています。さらに、オーバー・ザ・トップ(OTT)プラットフォームによる商用データセンターの採用が増加しています。Netflix、HBO、Disney+、Amazon PrimeなどのOTTプラットフォームは今後増加する傾向にあり、データセンター需要の大幅な増加につながります。この傾向は、拡大するデジタルコンテンツ配信のニーズをサポートしようとする企業の動きとして、データセンター市場全体をさらに押し上げる可能性があります。

アメリカは北米における光ファイバーコンポーネントの主要市場であり、予測期間中もリーダーであり続けると予想されます。経済の安定とさまざまな産業における自動化要求の高まりが、アメリカの光ファイバ部品市場の成長を後押ししています。さらに、アメリカには、Texas Instruments (アメリカ)、Analog Devices (アメリカ)、Honeywell (アメリカ)、Maxim Integrated (アメリカ)、TE Connectivity Ltd. (アメリカ)、Emerson (アメリカ)などの著名な光ファイバ部品市場プレーヤーがあります。(アメリカ)、Emerson(アメリカ)、Microchip(アメリカ)など。また、新しいセンサー技術の開発に取り組む団体や政府の支援もこの市場を後押ししています。同国では、特に若年層のモバイル機器での動画コンテンツ消費率が高い。世界最大級のスマートフォン市場であり、スマートフォンの普及率は世界でもトップクラスです。米州では、100人当たり65人がインターネットを利用し、それも広帯域で利用しています。

2024年4月、Prysmian GroupはWarren & Brown Technologiesを買収する予定です。この買収により、Prysmian Group は通信市場向けのエンタープライズソリューションを強化。

2024年2月、シスコがマイクロソフトと提携し、全長6,234kmのアミティエ海底ケーブ ルで800Gbpsを達成。この試験では、16対のファイバーを使用したSDM(Space Division Multiplexing:空間分割多重)により、高速伝送におけるシスコの光トランシーバーの役割を実証しました。このマイルストーンは、マイクロソフトのグローバル・ネットワークをサポートし、ネットワーク容量の拡大に向けたイノベーションを推進しました。

2024年1月、ドライブネットとシスコのアカシアは、ドライブネットのネットワーク・クラウド・プラットフォームに400G ZR/ZR+光モジュールを導入するため、両社の技術を統合しました。この提携は、事業者が異なるベンダーのハードウェアとソフトウェアを混在させることを可能にする分離型ネットワーキング・ソリューションを提供することで、大規模ネットワークの展開を加速することを目的としています。

2023年10月、Lumentumはデータセンター間のシームレスな接続を促進するLumentum 800G ZR+および0dBm 400G ZR+トランシーバーを発表しました。これらの装置は、単一波長で最大800Gbpsのデータ転送速度を誇ります。QSFP-DDおよびOSFPフォームファクタで利用可能なこれらのトランシーバは、特にAIおよびMLアプリケーションの増加する需要に対応し、高出力および拡張リーチ機能を提供します。

住友電気工業株式会社は、2023年9月に世界で初めて超低損失多芯ファイバ「2C Z-PLUS Fiber™ ULL」の量産を実現しました。2C Z-PLUS Fiber™ ULLは、2つのコアが独立して光信号を伝送できるため、従来の1芯ファイバに比べて伝送容量を2倍に拡大することができます。

光ファイバー部品市場トップリスト

Coherent Corporation (US)

Lumentum Holdings Inc. (US)

Broadcom Inc. (US)

Sumitomo Electric Industries (Japan)

Accelink Technologies (China)

Acacia Communications, Inc. (US)

EMCORE Corporation (US)

Fujitsu Optical Components (Japan)

Furukawa Electric (Japan)

Hexatronic (Sweden)

O-Net Technologies (China)

Smiths Interconnect (UK)

Source Photonics (US)

Fiber Mountain (US)

Amphenol Corporation (US)

TE Connectivity (Switzerland)

Fiber Optic Communications, Inc (Taiwan)

MWTechnologies (Portugal)

Nokoxin Technology (China)

【目次】

はじめに

24

研究方法論

29

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場動向 – データセンターの展開の増加 – インターネットの普及とデータトラフィックの増加 – 帯域幅に対する需要の増加 – 制約 – 物理的な損傷や伝送損失を受けやすい – デジタルサイネージ市場における光ファイバーコンポーネントの採用の増加 – 信頼性による光ファイバー需要の増加 – 発展途上国における通信インフラの拡大 – 課題 – 光ネットワークのセキュリティに対する脅威 – 設置コストが高く、さまざまな地形への設置が困難

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(データレート別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術- プラスチック光ファイバー(POF)- ガラス光ファイバー- NANF中空コアファイバー 副次的技術- デジタルシグナルプロセッサ(DSP) 副次的技術- 無線通信

5.9 特許分析

5.10 主要会議とイベント(2025-2026年

5.11 貿易分析 輸入シナリオ(HSコード9001) 輸出シナリオ(HSコード9001)

5.12 主要会議とイベント、2025-2026年

5.13 関税と規制の状況 光ファイバー、光ファイバーバンドル、音声ケーブル(9001)関連の関税

5.14 規制 規制機関、政府機関、その他の組織 規制基準 国際標準化機構(ISO)/国際電気標準会議(IEC)/ITU 規格 政府規制 アメリカ ヨーロッパ 中国 インド

5.15 ポーターのファイブフォース分析 競争ライバルの激しさ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 光ファイバー部品市場におけるAIの影響

5.18 ケーススタディ分析リンクショーピングス大学データセンター 北欧の放送会社は、家庭用ブロードバンド向けに光ファイバーをアップグレードすることで、 データ転送速度を大幅に向上させ、信頼性の高いサイト接続を確保 サービス品質と顧客満足度を改善

光ファイバーコンポーネント市場、種類別

81

6.1 導入

6.2 ケーブル シングルモードケーブル – 長距離および高帯域幅アプリケーションに使用されるシングルモードファイバー マルチモードケーブル – 無制限の帯域幅容量に対する需要の高まりがマルチモードファイバーの需要を後押し

6.3 アクティブ光ケーブル(AOCS) 軽量化と電磁波耐性がアクティブ光ケーブルの需要を促進

6.4 増幅器 長距離伝送における信号増幅の広範な用途が光増幅器の需要を促進 エルビウム添加ファイバー増幅器 ファイバーラマン増幅器 半導体光増幅器

6.5 スプリッタ 小型化、低コスト化、高分割化によりスプリッタの採用が増加

6.6 コネクター 光ファイバーケーブル接続の必要性から LC コネクター sc コネクター fc コネクター st コネクター mpo/mtp コネクター tmt/mmc sn/mt その他コネクター

6.7 サーキュレータ ロスレスでオンレシプロの透過光ローテーティングが容易な装置がサーキュレータの 需要を促進

6.8 トランシーバ 光通信用の様々なデータレートを持つトランシーバの出現による光トランシーバの著しい発展が、スモール・ フォーム・ファクタ(sff)およびスモール・フォーム・ファクタ・プラガブル(sfp)sfp+ および sfp28 qsfp、qsfp+、qsfp14、および qsfp28 cfp、cfp2、および cfp4 xfp cxp の市場を牽引

6.9 その他 光ファイバーフィルタ 光ファイバー減衰器 光ファイバーマルチプレクサ 光ファイバーアグリゲータ

光ファイバーコンポーネント市場、データレート別

112

7.1 導入

7.2 10gbps未満 マルチモードファイバだけでなくシングルモードファイバでも動作する10gbps未満のデータレートモジュール

7.3 10gbps~40gbpsデータレートモジュール スイッチングとルーティング用途に主に使用される 10gbps~40gbpsデータレートモジュール

7.4 41 gbps~100 gbps ビッグデータ、クラウドコンピューティング、大容量ビデオ、5g アプリケーションの継続的発展が市場を牽引

7.5 100gbps超 100gbps超のデータレートモジュールは通信ネットワークのデータセキュリティーに大 幅に使用される見込み

光ファイバー部品市場、用途別

123

8.1 導入

8.2 分析・医療装置、医療処置における光学照明のニーズが市場を牽引

8.3 通信 電気通信-高速データ伝送の必要性が通信アプリケーションにおける光ファイバーコンポーネントの需要を促進 データセンター-ネットワークトラフィックとクラウドコンピューティングサービスの増加がデータセンターにおける光トランシーバーの需要を促進 企業-企業における通信ソリューションの需要増加が市場を牽引

8.4 分散型センシング 光ファイバーセンサーとしての光ファイバーケーブルの需要拡大が分散型センシングアプリケー ション市場を後押し 温度センシング 音響センシング その他のセンシングアプリケーション

8.5 遠隔地での照明用光ファイバー部品の使用が市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5984