顔用注射剤のグローバル市場:コラーゲン&PMMAマイクロスフェア、ヒアルロン酸(2023年~2030年)

市場概要

顔用注射剤の世界市場規模は2022年に102.2億米ドルと推定され、2023年から2030年まで年平均成長率(CAGR)12.0%で成長すると予測されている。消費者の間で外見への注目が高まっていることから、近年、顔用注射剤の需要が増加している。また、様々な老化の兆候を受けやすい人口が多いことも、世界的に顔面注射薬の需要を押し上げている。顔の弾力性の低下による皮膚のしわやたるみ、シミなどを含む老化の兆候は、25歳から30歳の間に現れ始め、30歳から65歳にかけて顕著になる。市場の主要企業が様々な美容キャンペーンを開催しているため、低侵襲手術に関する認知度が高まっていることも、市場成長の促進要因となっている。

低侵襲手術は侵襲的手術に取って代わりつつある。例えば、米国形成外科学会(ASPS)によると、米国では2020年に約1,800万件の低侵襲・外科的美容製品が実施され、そのうち約1,600万件が低侵襲製品であった。このように、低侵襲手術の採用が増加していることと、そのような治療オプションが幅広く提供されていることが相まって、市場の成長を促進している。

Allergan、Sinclair Pharma、Galdermaのような、しわ、色素沈着、唇のふっくら感、傷跡、顔のふっくら感の回復、顔の輪郭の強調など、幅広い皮膚適応症を治療する包括的な注射充填剤ポートフォリオを持つ定評ある主要企業の存在は、顔の注射処置の需要を促進し、それによって市場収益を押し上げると予想される。ソーシャルメディアへの露出の増加、有効性の上昇、顔面注射の承認、また美的に魅力的で若く見られたいという人々の間で高まっている願望は、予測期間中に市場を牽引すると予想される。

国際美容整形外科学会(ISAPS)によると、米国は世界レベルで実施された非外科的手術で第1位にランクされている。なかでも、ボツリヌス毒素やヒアルロン酸などの注入剤は、最も人気のある製品のひとつである。同国は先進的な治療オプションに支えられており、2019年時点で7,000人以上の形成外科医を擁する世界最多の外科医数を誇る。これらの要因が市場の成長を支えている。

2020年6月、AbbVie Inc.(米国)の子会社であるAllergan Aestheticsは、21歳以上の成人の顎領域の増大に対するJUVÉDERM VOLUMA XCのFDA承認を取得した。これとは別に2019年、FDAはボトックスに似ているが、ボトックスに比べて安価で入手可能なジュボーを承認した。この製品はシワを減らすのに効果的であることが判明している。

エステティック業界は、2020年の最初の四半期にCOVID-19のパンデミックによる大幅な後退を目撃した。サプライチェーンの混乱によりメーカーの収益が減少した。しかし、シノージャーが2020年6月に実施した調査では、調査対象者の大多数がオフィス内での非侵襲的治療を選択する高い意欲を示していることが報告された。パンデミックの最中であっても、ボトックスと軟組織充填剤は米国で最も人気のある低侵襲治療であった。

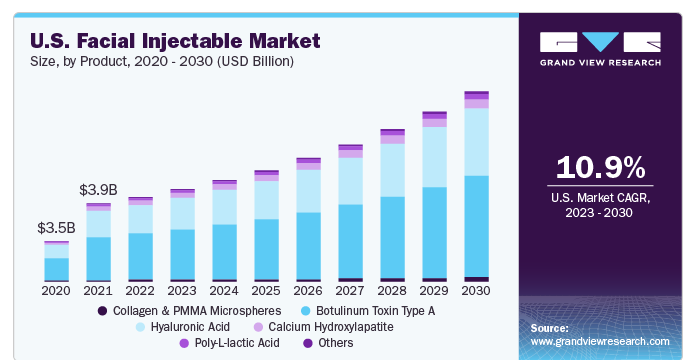

製品別では、ボツリヌス毒素セグメントが市場を支配し、2022年には53.0%の最大売上シェアを占めた。中高年の女性は、老化の兆候を逆転させるために、人気のボトックスを含む充填剤や注入剤を選ぶことが増えている。ヒアルロン酸(HA)分野は、予測期間中に12.3%という最も速いCAGRを記録すると予測されている。ヒアルロン酸は、皮膚に水分を蓄える能力で知られ、皮膚をより健康に見せる。HAには水分結合特性があり、顔の肌をふっくらさせる重要な水分を強化・維持するのに役立つ。

化粧品グレードのHAは低分子量であるため、表皮に深く浸透しやすく、さらに細胞内の水分保持を助け、老化プロセスを遅らせる抗酸化物質を放出する。国際美容学会によると、2020年には世界で約4,053,016件の真皮ヒアルロン注射が行われた。

用途別では、フェイスライン矯正が市場を支配し、2022年には33.1%と最大の売上シェアを占めた。フェイシャルラインの修正は、非外科的な美容強化を求める個人の嗜好に応えるものであり、顔用注射剤市場の中でも重要な用途である。この成長は、表情ジワ、顔のシワ、唇のシワなどの美容処置のために顔用注射剤の使用が増加していることによるものである。美容施術に対する意識の高まりや可処分所得の増加といった要因が、市場の成長を後押しすると予想される。ほうれい線、顔のしわ、唇のしわ、唇の増大、唇の境目の修復、口周囲のしわ、カラスの足跡のしわに対する顔用注射剤の使用の増加は、市場の成長を支援すると予想される。

インドのような発展途上国の中間層における可処分所得の増加とともに、外見に対する関心が高まっていることから、今後数年間は美容目的の顔用注入剤の需要が高まると予想される。

最終用途別では、メドスパ部門が市場を支配し、2022年には46.8%の最大売上シェアを占めた。予測期間中のCAGRは12.2%で、今後も優位性が続くと予測されている。Medspaは、認可を受けた医師の監督下で美容サービスが提供される施設である。これらの施設では、経験豊富な専門家による顔への注射、非侵襲的な体の輪郭形成、肌の若返り、レーザー治療など、すべての非侵襲的治療が行われる。

これらの施設は、政府が定めたすべての規制方針と基準に従い、医師が所有することが義務付けられている。医療スパは、より高い市場シェアを獲得するために、ますます斬新な治療システムを採用するようになっている。メドスパの従業員は、医学教育だけでなくエステティックのライセンスも必要である。

北米が市場を支配し、2022年には39.7%の最大売上シェアを占めた。この成長は、米国とカナダの老人人口の多さに起因しており、予測期間中に顔用注射剤の需要を促進すると予想されている。米国形成外科学会(ASPS)によると、2000年から2018年までの美容外科製品の成長率が比較された。ボトックス注射の使用が845%増加したことが観察された。したがって、北米は今後数年間、顔用注射剤の主要な収益源になると予想される。

アジア太平洋地域では、市場は予測期間中に15.7%という最高のCAGRを目撃すると予測されている。この地域は、インド、オーストラリア、韓国などの国々によって支えられている。これらの発展途上国における外見に対する意識の高まりが、顔面注射治療の需要に重要な役割を果たすと予想される。インドは予測期間中に最も急成長すると予測されている。

主要企業・市場シェア

主要企業は、既存技術の強化、地理的拡大、製品上市、製品承認などの成長戦略に注力している。最近、2020年2月、Sinclair Pharma社は、特に欧州におけるSculptra(ポリI-Iチタン酸注射剤)の販売提携権をGalderma SA社に提供した。

2019年、アラガンはミレニアル世代向けのブランド、ボトックス化粧品のテレビ広告キャンペーンを開始した。米国顔面形成外科学会によると、過去5年間で、ボトックス注射は22歳から37歳の間で22%増加しており、同社がどの製品を発売しているかに注目している。

主な顔面注射企業

イスペン

アッヴィ

メディトックス社

Merz GmbH and Co. KGaA

レバンス・セラピューティクス社

ガルデルマ

シンクレア製薬

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の顔用注射剤市場を製品、用途、最終用途、地域別に分類しています:

製品展望(売上高、10億米ドル、2018年~2030年)

コラーゲン&PMMAマイクロスフェア

ヒアルロン酸(HA)

A型ボツリヌス毒素

カルシウム水酸アパタイト(CaHA)

ポリL乳酸(PLLA)

その他

用途別展望(売上高、10億米ドル、2018年~2030年)

フェイスライン修正

唇の補強

フェイスリフト

にきび跡治療

脂肪萎縮治療

その他

最終用途の展望(売上高、10億米ドル、2018年~2030年)

医療スパ

皮膚科クリニック

病院

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 顔面注射剤市場 方法論と範囲

1.1. 市場区分と範囲

1.1.1. 製品

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.6. 北米における一次インタビューのデータ

1.3.7. 欧州での一次インタビューデータ

1.3.8. アジア太平洋地域における一次インタビューのデータ

1.3.9. 中南米における一次インタビューのデータ

1.3.10. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. アプローチ1:商品フロー分析

1.6.2. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章. 顔用注射剤市場 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 顔用注射剤市場 変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 高齢化人口の増加

3.2.1.2. 美容治療に対する認識と受容の高まり

3.2.1.3. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 規制による制約

3.2.2.2. 手技コストの高さ

3.3. 顔用注射剤の市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 顔面注射剤市場 製品推定とトレンド分析

4.1. 定義と範囲

4.1.1. コラーゲン&PMMAマイクロスフェア

4.1.2. ヒアルロン酸(HA)

4.1.3. A型ボツリヌス毒素

4.1.4. カルシウムヒドロキシルアパタイト(CaHA)

4.1.5. ポリL乳酸(PLLA)

4.1.6. その他

4.2. 製品市場シェア、2022年および2030年

4.3. セグメントダッシュボード

4.4. 顔面注射剤の世界製品別市場展望

4.5. 以下の市場規模・予測および動向分析、2018~2030年

4.5.1. コラーゲン&PMMAマイクロスフェア

4.5.1.1. コラーゲン&PMMAマイクロスフェア市場の2018年~2030年の推定と予測 (億米ドル)

4.5.2. ヒアルロン酸(HA)

4.5.2.1. ヒアルロン酸(HA)市場の予測および2018~2030年予測 (USD Billion)

4.5.3. カルシウムヒドロキシルアパタイト(CaHA)

4.5.3.1. カルシウムヒドロキシルアパタイト(CaHA)市場の推定と予測 2018~2030 (USD Billion)

4.5.4. ポリL乳酸(PLLA)

4.5.4.1. ポリL乳酸(PLLA)市場の予測および2018~2030年予測 (USD Billion)

4.5.5. その他

4.5.5.1. その他市場の2018~2030年の推定と予測(USD Billion)

第5章. 顔用注射剤市場 用途別推定と動向分析

5.1. 定義と範囲

5.1.1. フェイスライン修正

5.1.2. 唇の増大

5.1.3. フェイスリフト

5.1.4. にきび跡治療

5.1.5. 脂肪萎縮治療

5.1.6. その他

5.2. アプリケーション市場シェア、2022年および2030年

5.3. セグメントダッシュボード

5.4. 顔面注射剤の世界市場:用途別展望

5.5. 以下の市場規模・予測および動向分析、2018~2030年

5.5.1. フェイスライン矯正

5.5.1.1. フェイスライン矯正市場の2018年〜2030年の推定と予測 (億米ドル)

5.5.2. 唇整形

5.5.2.1. 口唇増大術市場の2018〜2030年の推定と予測 (億米ドル)

5.5.3. フェイスリフト

5.5.3.1. フェイスリフト市場の2018〜2030年の推定と予測(億米ドル)

5.5.4. にきび跡治療

5.5.4.1. にきび跡治療市場の2018〜2030年の推定と予測(億米ドル)

5.5.5. 脂肪萎縮治療

5.5.5.1. 脂肪萎縮症治療市場の2018〜2030年の推定と予測(10億米ドル)

5.5.6. その他

5.5.6.1. その他市場の2018~2030年までの推定と予測(USD Billion)

第6章. 顔用注射剤市場 最終用途の推定と動向分析

6.1. 定義と範囲

6.1.1. メドスパ

6.1.2. 皮膚科クリニック

6.1.3. 病院

6.2. エンドユーザー市場シェア、2022年および2030年

6.3. セグメントダッシュボード

6.4. 注射剤の世界市場:最終用途別展望

6.5. 以下の市場規模・予測および動向分析、2018~2030年

6.5.1. 医療機関

6.5.1.1. メドスパ市場の2018年〜2030年までの推計および予測 (億米ドル)

6.5.2. 皮膚科クリニック

6.5.2.1. 皮膚科クリニック市場の2018~2030年の推定と予測(USD Billion)

6.5.3. 病院

6.5.3.1. 病院市場の2018年~2030年の推定と予測(USD Billion)

第7章. 顔用注射剤市場 地域別推計と動向分析

7.1. 地域別市場シェア分析、2022年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場スナップショット

7.4. 地域別市場シェアと主要プレイヤー(2020年

7.4.1. 北米

7.4.2. 欧州

7.4.3. アジア太平洋

7.4.4. ラテンアメリカ

7.4.5. 中東・アフリカ

7.5. SWOT分析、要因別(政治・法律、経済、技術)

7.5.1. 北米

7.5.2. 欧州

7.5.3. アジア太平洋

7.5.4. ラテンアメリカ

7.5.5. 中東・アフリカ

7.6. 市場規模、予測、数量、動向分析、2018~2030年

7.7. 北米

7.7.1. 北米の顔面注射剤市場の推定と予測、2018年〜2030年(売上高、億米ドル)

7.7.2. 米国

7.7.2.1. 米国の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.7.2.2. 主要国の動向

7.7.2.3. 競合シナリオ

7.7.2.4. 規制の枠組み

7.7.3. カナダ

7.7.3.1. カナダの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.7.3.2. 主要国の動向

7.7.3.3. 競合シナリオ

7.7.3.4. 規制の枠組み

7.8. 欧州

7.8.1. 欧州の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.2. 英国

7.8.2.1. イギリスの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.2.2. 主要国の動向

7.8.2.3. 競合シナリオ

7.8.2.4. 規制の枠組み

7.8.3. ドイツ

7.8.3.1. ドイツの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.3.2. 主要国の動向

7.8.3.3. 競合シナリオ

7.8.3.4. 規制の枠組み

7.8.4. フランス

7.8.4.1. フランスの顔用注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.4.2. 主要国の動向

7.8.4.3. 競合シナリオ

7.8.4.4. 規制の枠組み

7.8.5. イタリア

7.8.5.1. イタリアの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.5.2. 主要国の動向

7.8.5.3. 競合シナリオ

7.8.5.4. 規制の枠組み

7.8.6. スペイン

7.8.6.1. スペインの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.6.2. 主要国の動向

7.8.6.3. 競合シナリオ

7.8.6.4. 規制の枠組み

7.8.7. スウェーデン

7.8.7.1. スウェーデンの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.7.2. 主要国の動向

7.8.7.3. 競合シナリオ

7.8.7.4. 規制の枠組み

7.8.8. ノルウェー

7.8.8.1. ノルウェーの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.8.8.2. 主要国の動向

7.8.8.3. 競合シナリオ

7.8.8.4. 規制の枠組み

7.8.9. デンマーク

7.8.9.1. デンマークの顔面注射剤市場の推定と予測、2018~2030年(売上高、億米ドル)

7.8.9.2. 主要国の動向

7.8.9.3. 競合シナリオ

7.8.9.4. 規制の枠組み

7.9. アジア太平洋地域

7.9.1. アジア太平洋地域の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.2. 中国

7.9.2.1. 中国の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.2.2. 主要国のダイナミクス

7.9.2.3. 競合シナリオ

7.9.2.4. 規制の枠組み

7.9.3. 日本

7.9.3.1. 日本の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.3.2. 主要国のダイナミクス

7.9.3.3. 競合シナリオ

7.9.3.4. 規制の枠組み

7.9.4. インド

7.9.4.1. インドの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.4.2. 主要国の動向

7.9.4.3. 競合シナリオ

7.9.4.4. 規制の枠組み

7.9.5. オーストラリア

7.9.5.1. オーストラリアの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.5.2. 主要国のダイナミクス

7.9.5.3. 競合シナリオ

7.9.5.4. 規制の枠組み

7.9.6. タイ

7.9.6.1. タイの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.9.6.2. 主要国の動向

7.9.6.3. 競合シナリオ

7.9.6.4. 規制の枠組み

7.9.7. 韓国

7.9.7.1. 韓国の顔面注射剤市場の推定と予測、2018~2030年(売上高、億米ドル)

7.9.7.2. 主要国の動向

7.9.7.3. 競合シナリオ

7.9.7.4. 規制の枠組み

7.10. ラテンアメリカ

7.10.1. 中南米の顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.10.2. ブラジル

7.10.2.1. ブラジルの顔面注射剤市場の推定と予測、2018年~2030年 (売上高、億米ドル)

7.10.2.2. 主要国の動向

7.10.2.3. 競合シナリオ

7.10.2.4. 規制の枠組み

7.10.3. メキシコ

7.10.3.1. メキシコの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.10.3.2. 主要国の動向

7.10.3.3. 競合シナリオ

7.10.3.4. 規制の枠組み

7.10.4. アルゼンチン

7.10.4.1. アルゼンチンの顔面注射剤市場の推定と予測、2018年~2030年(売上高、10億米ドル)

7.10.4.2. 主要国の動向

7.10.4.3. 競合シナリオ

7.10.4.4. 規制の枠組み

7.11. MEA

7.11.1. MEAの顔用注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.11.2. サウジアラビア

7.11.2.1. サウジアラビアの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.11.2.2. 主要国の動向

7.11.2.3. 競合シナリオ

7.11.2.4. 規制の枠組み

7.11.3. 南アフリカ

7.11.3.1. 南アフリカの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.11.3.2. 主要国の動向

7.11.3.3. 競争シナリオ

7.11.3.4. 規制の枠組み

7.11.4. アラブ首長国連邦

7.11.4.1. UAEの顔面注射剤市場の推定と予測、2018年~2030年(売上高、億米ドル)

7.11.4.2. 主要国の動向

7.11.4.3. 競合シナリオ

7.11.4.4. 規制の枠組み

7.11.5. クウェート

7.11.5.1. クウェートの顔面注射剤市場の推定と予測、2018年~2030年(売上高、10億米ドル)

7.11.5.2. 主要国の動向

7.11.5.3. 競合シナリオ

7.11.5.4. 規制の枠組み

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-849-7

- クラウドITSM市場レポート:コンポーネント別(ソリューション、サービス)、エンドユーザー別(大企業、中小企業)、業種別(BFSI、IT・通信、医療、製造、小売、教育、その他)、地域別 2024-2032

- 工業用バッチ炉の世界及び日本市場2026年:種類別(チャンバー/ボックス炉、ピット炉、ボギーハース/カーボトム炉、ベル炉、その他)

- ビクロジル(CAS 85125-49-1)の世界市場2020年~2025年、予測(~2030年)

- 法執行機関用個人用保護具の世界市場(2026~2033):市場規模、シェア、動向分析

- ジアセトンアルコール(DAA)の中国市場:95%~99%DAA、99%以上DAA

- 世界の自動車用熱可塑性コンパウンド市場(2025 – 2032):製品種類別、車種別、用途別、地域別分析レポート

- 世界の脱アルカリ化剤市場

- 反応性ホットメルト接着剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ホウ酸坐剤の世界市場(2025~2033):市場規模、シェア、動向分析

- エアスプレーサイフォンフィードガン市場:グローバル予測2025年-2031年

- ドライウォール用パテ市場2025年(世界主要地域と日本市場規模を掲載):乾式、湿式

- 世界の透明セラミックス市場規模/シェア/動向分析レポート:形態別、製造プロセス別(~2030年)